всё о финансовом анализе

+7(902) 40-84-700

Определение срока полезного использования объектов основных средств в бухгалтерском и налоговом учете

Сафронова М.И.

Студентка Института Права и экономки

ЕГУ им. И.А. Бунина, г. Елец

Colloquium-journal

№22 (46) 2019

Аннотация

Данная публикация выступает продолжением статьи «Нормативное регулирование бухгалтерского учета объектов основных средств в коммерческих организациях» и фокусируется на вопросах определения срока полезного использования данной категории активов. Автор осуществляет аналитический обзор существующих в российском нормативном пространстве подходов к определению сроков эксплуатации объектов в бухгалтерском учете, рассматривая основные сходства и различия в трактовках фундаментальных понятий российских учетных стандартов и МСФО, а также проекта Федерального стандарта бухгалтерского учета «Основные средства»; проводит параллели и аналогии c существующими в налоговом учете критериями определения срока полезного использования объектов.

Объекты основных средств представляют собой одни из наиболее значимых активов коммерческих организаций, методический инструментарий различных аспектов бухгалтерского учета которых на сегодняшний день претерпевает значительные изменения в сторону интеграции с международной унифицированной системой учета в соответствии с положениями МСФО. Ключевые аспекты, лежащие в основе сопутствующих данному трансформационному процессу проблем применения на практике новых и зачастую усложненных методик учета, были освещены автором в статье «Нормативное регулирование бухгалтерского учета объектов основных средств в коммерческих организациях» [11]. Настоящая статья выступает продолжением проведенного исследования и сфокусирована на вопросах определения сроков полезного использования данной категории активов.

Срок полезного использования - период, в течение которого предполагается эксплуатация объекта в целях, определенных руководством организации, в рамках которого он будет приносить организации экономические выгоды (доход) -выступает одним из важнейших критериев признания активов в качестве объектов основных средств. Формулировка данного критерия, приведенная в ФСБУ «Основные средства», полностью соответствует пониманию срока полезного использования, закрепленному отечественными учеными и методологами в ПБУ 6/01 «Учет основных средств» и Приказе Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее - методические указания) - это срок эксплуатации свыше 12 месяцев или обычного операционного цикла организации, если таковой превышает один календарный год [2], [3], [6]. В то же время МСФО (IAS) 16 «Основные средства» под сроком полезного использования понимает: a) «период времени, на протяжении которого, как ожидается, актив будет доступен для использования организацией, или количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования актива» [4].

Справедливо отметить, что понятие «период» предполагает несколько трактовок: если под периодом понимать отчётный год, то к объектам основных средств будут причислены запасы организаций, операционный цикл которых превышает 12 календарных месяцев. При этом, если в качестве периода подразумевается любой по длительности срок использования актива, то в состав объектов основных средств будут неоправданно включены запасы организации в полном объеме, в т.ч. с коротким циклом использования.

Упомянутый выше пункт (b), закрепленный в п. 6 МСФО (IAS) 16, коррелирует с трактовкой РСБУ срока полезного использования - для некоторых видов объектов основных средств сроком эксплуатации будет являться объем продукции (работ, услуг), который организация предполагает произвести благодаря использованию данных объектов. Тем не менее, в обоих случаях его определения срок полезного использования неизменно представляет собой временной период, в течение которого производится погашение стоимости объекта основных средств посредством начисления амортизации.

Важным аспектом при определении срока полезного использования является подход, используемый организацией, зачастую разнящийся для целей бухгалтерского и налогового учета. Исходя из этого, на основе требований обеих учетных систем Минфин РФ в своем Письме от 12.11.2015 г. № 0303-06/1/65459 представил разъяснение относительно порядка определения срока полезного использования объектов для целей бухгалтерского учета и налогообложения, отметив детерминанты, влияющие на определение данного показателя для целей бухгалтерского учета:

- нормативно-правовые и иные ограничения относительно срока эксплуатации данного объекта, например, срок аренды;

- предполагаемый физический износ, определяемый условиями эксплуатации объекта, как-то: естественные условия влияния окружающей среды, количество смен, система проведения ремонтов;

- ожидаемый срок службы объекта, соответствующий расчетным значениям его мощности и физической производительности [2], [5].

В МСФО (IAS) 16 указанный в п. 3 фактор обозначен как «предполагаемая полезность», определяемая, в свою очередь, на основании политики организации по управлению активами (может предусматривать выбытие объекта после потребления определенной доли заключенных в нем экономических выгод или по истечении определенного времени) [4]. Иными словами, данный срок может оказаться значительно короче экономического срока службы объекта основных средств. Так, многие организации практикуют реализацию актива до момента его полного износа, что означает, что другой пользователь также сможет извлечь из него выгоду. Зачастую так происходит в случае недвижимости и автомобильного транспорта, для которых существуют активные рынки подержанных товаров.

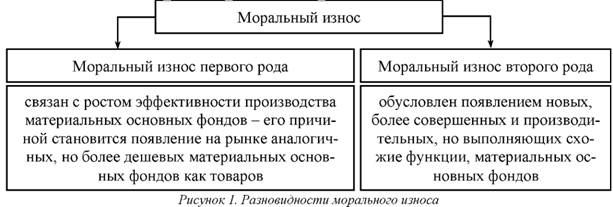

МСФО (IAS) 16, в отличие от требований ПБУ 6/01, в качестве отдельного пункта в перечне детерминант выделяет также моральный (коммерческий) износ, возникающий при совершенствовании производственного процесса (изменения спроса на продукцию или услуги, производимые посредством данного объекта). По мнению автора, данный фактор необоснованно не учтен в тексте стандартов РСБУ и на текущий момент отсутствует и в проекте ФСБУ «Основные средства». При этом необходимо отметить, что категорию морального износа необходимо включить в нормативно-правовое российское пространство и презентовать ее в двух разновидностях, традиционно освещаемых в трудах зарубежных ученых и практиков - моральный износ первого рода и моральный износ второго рода (см. рис. 1).

Любой моральный износ можно трактовать как уменьшение рыночной цены (справедливой стоимости) объектов основных средств, не вызванное потерей ими первоначальных технико-экономических характеристик, при этом обе его разновидности являются следствием научно-технического прогресса. Таким образом, непринятие к учету особенности материальных основных фондов к моральному устареванию приводит к ситуации недостаточности средств, аккумулированных в течение срока эксплуатации объектов, для целей проведения последующей их реконструкции, достройки, дооборудования и модернизации [10, с. 324].

Важным аспектом нормативно-правового регулирования выступает также регламентация порядка изменения срока полезного использования объекта. Так, стандарты РСБУ закрепляют возможность пересмотра данного показателя в случае улучшения первоначально принятых нормативных показателей функционирования объекта по результатам проведенных модернизации, реконструкции, достройки и дооборудования [2], [3]. При этом, вопреки общепринятой точке зрения, поддерживаемой такими учеными, как В.Г. Гетьман [7, с. 4], Т.Ю. Дружиловская [8, с. 6], Н.Е. Левченко и И.А. Слободняк [12, с. 20], это не является единственно возможным основанием пересмотра срока полезного использования. Согласно п. 3 ПБУ 21/2008 данный показатель включен в состав оценочных значений - прогнозируемых величин, оцененных с достаточной степенью точности, которые с течением времени могут изменяться, что требует от бухгалтера внесения соответствующих корректировок для повышения качества финансовой информации [9, с. 18]. Такой подход полностью соответствует международной методологии: п. 51 МСФО (IAS) 16 отмечает необходимость анализа возможного пересмотра значения показателя как минимум по состоянию на дату окончания отчетного года [4].

Для целей ведения налогового учета, согласно п. 1 ст. 258 НК РФ, сроком полезного использования объекта основных средств, являющегося амортизируемым имуществом, признается период, в течение которого объект служит для выполнения целей деятельности налогоплательщика, а потому устанавливаемый организацией самостоятельно на дату ввода объекта в эксплуатацию [1]. Вопрос о сообразовании сроков полезного использования для целей бухгалтерского и налогового учета является дискуссионным, так как срок полезного использования для налогообложения все же ограничен временными рамками, устанавливаемыми Классификацией основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства Российской Федерации от 01.01.2002 г. №1), для каждой из амортизационных групп.

Таким образом, на практике нередко возникают ситуации, когда срок полезного использования для целей налогообложения составляет величину, большую (или меньшую), нежели аналогичный показатель, установленный для целей бухгалтерского учета. Срок полезного использования для целей налогообложения является скорее общей продолжительностью срока, в течение которого предполагается использование объекта - периодом его экономической службы, нежели сроком, в течение которого только данная организация намеревается использовать поступивший актив - сроком полезного использования. Очевидно, что в стремлении сблизить бухгалтерский и налоговый учет объектов основных средств организации зачастую устанавливают одинаковую для обеих учетных систем продолжительность эксплуатации, по своей сути соответствующую сроку экономической службы объекта, что нередко является некорректным в свете реальной политики по управлению активами организации. Шагом к решению данной проблемы стало введение в действие новой версии ОКОФ, в результате чего изменения настигли и Классификацию основных средств, включенных в амортизационные группы, - утратившей силу признана норма, касающаяся возможности использования ее положений для целей бухгалтерского учета.

При этом согласно требованиям НК РФ срок полезного использования объекта может быть изменен налогоплательщиком после даты ввода в эксплуатацию только при соблюдении двух условий:

- по результатам технического перевооружения или реконструкции объекта произошло изменение его качественных характеристик, ввиду чего было принято решение об изменении срока его полезного использования;

- изменение произошло в пределах сроков, установленных для амортизационной группы, в которую данный объект включен [1].

Отсюда для целей налогообложения не предусмотрен пересмотр срока полезного использования в случаях, отличных от реконструкции, модернизации, достройки и дооборудования, вследствие чего между бухгалтерским и налоговым учетом может возникать временная вычитаемая разница (изменение срока полезного использования в бухгалтерском учете происходит в сторону увеличения), с величины которой начисляется отложенный налоговый актив (ОНА), или временная налогооблагаемая разница (значение показателя уменьшается), в соответствии с величиной которой и ставкой налога на прибыль формируется отложенное налоговое обязательство (ОНО). Именно возникновение налоговых разниц обуславливает непопулярность использования возможности пересмотра срока полезного использования объектов на практике.

Таким образом, в рамках настоящей статьи автором были обобщены существующие теоретические и практические аспекты определения срока полезного использования объектов основных средств как для целей бухгалтерского, так и для целей налогового учета в коммерческой организации, выполнен сравнительный анализ существующих российских стандартов, МСФО (IAS) 16 «Основные средства», а также проекта одноименного ФСБУ, положений российского налогового законодательства.

Список литературы

1. Налоговый кодекс РФ (часть вторая) от 05.08.2000 г. № 117-ФЗ.

2. Приказ Минфина России от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

3. Приказ Минфина России от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств».

4. МСФО (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н).

5. Письмо Министерства финансов Российской Федерации от 12.11.2015 № 03-03-06/1/65459 «Об определении срока полезного использования ОС для целей налога на прибыль и бухучета».

6. Проект федерального стандарта бухгалтерского учета «Основные средства» // Режим доступа: http://bmcenter.ru/Files/proekt_FSBU_Osnovniye_sre dctva.Гетьман В.Г. Назревшие вопросы совершенствования бухгалтерского учета основных средств // Международный бухгалтерский учет. - 2013. - № 14 (260). - С.2-13.

8. Дружиловская Т.Ю., Дрыгинкина В.А. Учет основных средств: нормативное регулирование и российская практика // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2014. - № 23 (359). - С.2-9.

9. Дубовик И.И. О пересмотре СПИ и оценке ликвидационной стоимости // Промышленность: бухгалтерский учет и налогообложение. - 2015. - № 11. - С.13-20.

10. Микроэкономика. Практический подход (Managerial Economics): учебник / под ред. Грязновой А.Г., Юданова А.Ю. и др. - Москва: КноРус, 2017. - 682 с.

11. Сафронова М.И., Степаненкова Н.М. Нормативное регулирование бухгалтерского учета объектов основных средств в коммерческих организациях // Сolloquium-journal. – 2019. – № 5 (29) / Economics – С.51–59.

12. Слободняк И.А., Левченко Н.Е. Сравнительный анализ результатов начисления амортизации в соответствии с требованиями РСБУ и МСФО // Международный бухгалтерский учет. - 2013. - № 14 (260). - С.14-21.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ