всё о финансовом анализе

+7(902) 40-84-700

Классификация искажений финансовой информации в бухгалтерской и налоговой отчетности и их предпосылки

О.И. Швырева

профессор кафедры аудита, к.э.н.,

Кубанский государственный аграрный университет

Н.М. Сиденко

аспирант кафедры аудита,

Кубанский государственный аграрный университет

Естественно-гуманитарные исследования

№26 (4) 2019

Аннотация. Недостоверность бухгалтерской (финансовой) отчетности может быть обусловлена как ошибками, так и преднамеренными действиями лиц, отвечающих за ее формирование. Понимание идентификационных признаков искажений и предпосылок их возникновения является залогом успешного исправления ошибок и предотвращения их возникновения в будущем. В связи с этим предложена авторская классификация искажений финансовой информации в разрезе различных признаков, предпосылок и последствий. Определены ключевые предпосылки недобросовестных действий. Уточнены определения и установлены основные признаки видов преднамеренного искажения отчетности. Выявлены предпосылки существенного искажения сальдо по счетам и групп однотипных операций в конкретных недостатках систем учета и внутреннего контроля экономического субъекта.

Современные исследования бухгалтерской и налоговой отчетности прямо указывают на снижение качественных характеристик финансовой информации.

Антагонистом качественной (достоверной) финансовой информации в бухгалтерской, налоговой и иной отчетности, является недоброкачественная информация, или информация, содержащая искажения (ошибки).

Вначале необходимо установить, что в экономической науке подразумевается под ошибкой, а что - под искажением.

По мнению Б. Нидлза и Х. Андерсена, под ошибкой понимается расхождение между вычисленным, наблюдаемым или измеренным значением или условием и истинным, заданным или теоретически правильным значением или условием. Таким образом, для констатации ошибки необходимо доказать, как минимум, две составляющие:

- заданное значение (норма, истина, теоретически правильное значение);

- наличие расхождения между полученным значением (результатом) и заданным значением в результате действий (бездействия) [1].

Таким образом, ошибка не может быть идентифицирована, если правила определения значения показателя отсутствуют либо «размыты».

Под искажением в Толковом словаре Ушакова понимается изменение, искажающее что-либо, изменение, погрешность, вульгаризация, деформация [2]. Таким образом, если в толковании ошибки присутствует контекст случайности, то искажение подразумевает, что продуцент информации (например, составитель отчетности) знает об истинном положении дел, но допускает изменение этой информации в силу существования предпосылок отступления от истины.

Впервые теория искажений в учете появилась в достаточно формализованном виде в 40-х годах XX века в связи с зарождением доктрины «достоверного и добросовестного взгляда» (true and fair view) [3].

Согласно словарю С. И. Ожегова (1900-1964), слово «достоверный» означает не истинный, как думают многие, а только надежный, т.е. достаточный и для оценки и для принятия решений, а слово «добросовестный» трактуется более традиционно: «честно выполняющий свои обязательства, обязанности» [4]. В своей статье, посвященной проблемам добросовестности и достоверности статистической информации, Я. В. Соколов ставит обоснованный вопрос: что значит честно? «Слепое следование инструкции, как это обычно понимают обычные люди, или то, как до этого додумались статистики и бухгалтеры? Во всяком случае, следует подчеркнуть, что если вы все сделали по инструкции, вы поступили, конечно, добросовестно, но совсем не очевидно, что результаты вашей работы достоверны» [5].

Для целей понимания сущности искажений учетной информации как источника формирования бухгалтерской и налоговой отчетности, мы изучили ряд нормативно-правовых актов:

- Налоговый кодекс РФ;

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»;

- Международный стандарт аудита 450 «Оценка искажений, выявленных в ходе аудита»;

- Информацию Минфина РФ № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Сравнительный анализ нормативно-правовых и разъяснительных документов позволяет сделать вывод об отсутствии единства в категорийном аппарате признаков и условий недостоверности бухгалтерской и налоговой отчетности. Так, в современном нормативно-правовом поле регулирования бухгалтерского учета термин «искажение» отсутствует, определяется лишь термин «ошибка» (ПБУ 22/2010) [6]. А в Налоговом кодексе РФ (часть I) искажение и ошибка употребляются в качестве синонимов, например, в ст. 54.1. В то же время в Письме ФНС Минфина РФ № ЕД-4-9/22123@ от 31.10.2017 термин «искажение» ассоциируется с «агрессивными механизмами налоговой оптимизации», что, само по себе, исключает случайный характер возникновения некоторых нарушений.

Наиболее приближенное к общекультурному (языковому) и сущностному (по идентификационным признакам) понимание искажений, по нашему мнению, рассмотрено в международном стандарте аудита (МСА) 450 «Оценка искажений, выявленных в ходе аудита», который направлен на результат учетной работы -сформированную отчетность, содержащую или не содержащую искажения [7].

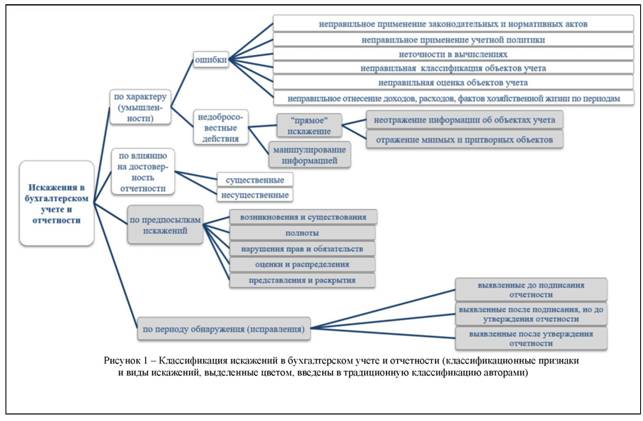

Мы предприняли попытку учесть все существенные признаки искажений, изложенные в нормативно-правовых актах, и разработать максимально полную классификацию (рисунок 1).

По классификационному признаку характера искажений можно выделить ошибки и недобросовестные действия. Эта классификация имеет «аудиторские корни», так как наиболее близкую к предлагаемым верификационным характеристикам трактовку содержат МСА 450 «Оценка искажений, выявленных в ходе аудита» и МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»: «...Искажения в финансовой отчетности могут возникать либо вследствие недобросовестных действий, либо вследствие ошибки. Решающим фактором, позволяющим отличить недобросовестные действия от ошибки, является умышленность или неумышленность тех действий, которые в итоге привели к искажению финансовой отчетности».

Классификация ошибок (как фактов случайного, неумышленного нарушения концепции формирования отчетности) представлена в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»: «...Неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (далее - ошибка) может быть обусловлено, в частности:

- неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности» [5].

В этом же списке в стандарте приводятся и недобросовестные действия, однако в целях разрабатываемой классификации по характеру нарушений, их необходимо отнести в другую группу.

В группе недобросовестных действий, обуславливающих искажения в учете и отчетности, можно выделить два основных способа: «прямое» искажение, которое проявляется в отражении мнимых или притворных объектов учета либо в исключении из учетной системы отдельных фактов хозяйственной жизни и других объектов, существование которых не позволяет достичь противозаконных целей нарушителя, и действия «на грани» закона, т.е. использование неточностей, противоречий требований нормативно-правовых актов для формирования «удобных» показателей в бухгалтерской и налоговой отчетности.

В таблице 1 обобщены основные термины и определения, относящиеся к искажениям отчетности в результате недобросовестных действий.

Таблица 1 - Виды искажений, связанных с недобросовестными действиями, и предпосылки их возникновения

| Группа | Категория | Определение | Нормативно- правовой источник | Примеры |

| «Прямое» искажение данных | Мнимые объекты учета | Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна | Ст. 170 НК РФ | «Обналичивание» денежных средств посредством мнимых расходных сделок. Отражение мнимых расходных сделок для целей завышения расходов в целях налогообложения прибыли и/или возмещения НДС. Списание активов как результат порчи или излишнее списание на расходы в целях сокрытия хищения. Отражение приема на работу фиктивных работников (т. н. «мертвые души»). |

| Определение других видов мнимых объектов (активов, капитала, обязательств) отсутствует. | ||||

| Притворные объекты учета | Притворная сделка, то есть сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях, ничтожна | Ст. 170 НК РФ | Прикрытие незаконных сделок посредством документального отражения законной реализации, представление в искаженном виде вида реализованного актива (работы, услуги) и/или суммы оплаты за него. | |

| Определение других видов притворных объектов (активов, капитала, обязательств) отсутствует. | ||||

| Неотражение объектов учета | Нарушение порядка сплошного непрерывного отражения фактов хозяйственной жизни в документах и регистрах учета | Употребляется как нарушение статьи 10 Федерального закона «О бухгалтерском учете» № 402-ФЗ | Неполное отражение (неотражение) выручки, поступления наличных денежных средств в целях сокрытия объекта налогообложения «реализация». Зарплата «в конвертах». | |

| Манипулирование учетными данными | Нетиповые бухгалтерские записи | Ошибки в корреспонденции счетов, приводящие к нарушениям классификационного характера | Употребляется как нарушение Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина РФ от 31.10.2000 № 94н). | Подмена доходов и расходов по обычным видам деятельности прочими и наоборот. Отражение расходов периода на счете 97 («перенос» расходов). Подмена текущих затрат капитальными и наоборот. Подмена краткосрочных обязательств долгосрочными. Использование для нецелевых расходов «мусорных» счетов (57, 76, 94) |

| Скрытые резервы | Неприменение принципа осмотрительности при оценке реальной стоимости активов и суммы обязательств | Нет | Несоздание (недостаточное формирование) резервов под обесценение запасов, финансовых вложений, по сомнительным долгам. Несоздание (недостаточное формирование) оценочных обязательств | |

| Непоследовательное применение расчетных оценок | Непоследовательное применение способов учета, предусмотренных в учетной политике. Необоснованное изменение учетной политики | ПБУ 1/2008 «Учетная политика организации» | Изменение способа учета выручки, амортизации, списания запасов из года в год в целях «управления» стоимостью соответствующих активов и суммой доходов (расходов). Необоснованная переоценка активов. | |

Можно констатировать, что большинство способов фальсификации отчетности не имеют точного определения, в связи с чем для целей более точной классификации нарушений предложены авторские определения.

С точки зрения влияния на достоверность отчетности, можно выделить существенные и несущественные ошибки (искажения в результате недобросовестных действий).

Наиболее точное определение существенного искажения дано в МСА 320 «Существенность при планировании и проведении аудита»: «.Искажения, включая пропуски, считаются существенными, если обоснованно можно ожидать, что они в отдельности или в совокупности повлияют на экономические решения пользователей, принимаемые на основе финансовой отчетности. Суждения о том, какие именно вопросы являются существенными дня пользователей финансовой отчетности, формируются с учетом общих потребностей в финансовой информации среди пользователей как представителей единой группы. Не принимаются во внимание возможные последствия искажений для отдельных конкретных пользователей, чьи информационные потребности могут значительно отличаться» [7].

Стандарт аудита предусматривает это определение для использования существенности как критерия качества внешней аудиторской проверки, а не для целей внедрения этого критерия в учетную деятельность экономического субъекта. Вместе с тем, ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» содержит значительно различающиеся инструкции для исправления существенных и несущественных ошибок, игнорируя необходимость определения данного термина и методики его установления. Следовательно, возможность последовательного применения данного учетного стандарта может быть реализована только при условии установления методики расчета существенности в учетной политике экономического субъекта.

ПБУ 22/2010 предусматривает разный порядок отражения исправления ошибок не только в зависимости от их существенности для пользователей, но и от периода их выявления. Вследствие этого нами предложена новая классификационная группа (рисунок 6) «по периоду обнаружения». При этом «временными точками», ограничивающими интервалы в которых произошла, выявлена и исправляется ошибка, от которых зависит, как эта корректировка будет отражена на счетах и по периодам, являются:

- отчетная дата (как правило, 31 декабря отчетного года);

- дата подготовки отчетности (как правило, не позднее 31 марта следующего за отчетным года);

- дата выпуска отчетности (на которую отчетность представляется широкому или ограниченному кругу пользователей; для публичных компаний - отчетность должна быть размещена на Федеральном информационном ресурсе не позднее трех рабочих дней со дня подготовки отчетности);

- дата утверждения отчетности (для акционерных обществ - дата утверждения годовым общим собранием акционеров, для других организаций - в зависимости от процедуры, прусмотренной учредительными документами).

Для временных интервалов, ограниченных этими датами, необходимо выделить следующие классификационные группы:

- 1 - искажения, выявленные до даты подписания (выпуска) отчетности;

- 2 - искажения, выявленные после даты выпуска, но до утверждения отчетности;

- 3 - искажения, выявленные после утверждения отчетности.

Данная классификация значительно влияет на методику исправления ошибок, так как ПБУ 22/2010 в отношении первых двух групп устанавливает обязательную корректировку отчетным периодом, для искажений третьего вида - запрет на корректировки отчетным периодом. И здесь могут возникать значительные несоотвествия с корректировками налоговым деклараций, в которые должны быть внесены корректировки в любом случае.

Как следует из п. 4 ПЬУ 22/2010 любая выявленная ошибка и ее последствия должны быть исправлены, вне зависимости от существенности [69]. Практически такое же требование содержит ст. 54 НК РФ, при условии, что неправильное отражение или неотражение фактов хозяйственной деятельности привело к ошибкам (искажениям) в исчислении налоговой базы, относящимся к прошлым налоговым (отчетным) периодам.

Не менее важным аспектом идентификации искажений нам представляется понимание причин их появления в системах бухгалтерского и налогового учета.

Если в возникновении ошибок существует фактор случайности, то причины преднамеренных искажений носят гораздо более разносторонний характер [8].

Как следует из теории, в мошеннических действиях присутствует три обязательных фактора: возможность совершить преступление, давление обстоятельств и самооправдание (или же рациональное объяснение) [9].

Родоначальником «теории мотивов» фальсификации финансовой отчетности является американский криминолог Дональд Кресси, который в 1951 г. визуализировал свой научный труд в графическом виде, т. н. «треугольнике мошенничества Кресси» (рисунок 2).

Главный фактор фальсификации - это наличие возможности совершить мошенничество, а затем скрыть его, избежав последующего наказания. Соответственно, для того что бы его выявить, нужно создавать такие средства контроля, которые сделают неизбежным обнаружение преднамеренных действий и неотвратимое наказание.

Давление обстоятельств может быть финансовым (например, невозможность привлечения инвестиций или избежания банкротства при предоставлении достоверных данных о финансовом состоянии организации), юридическим (например, связанным с риском судебных разбирательств и даже уголовного преследования лиц, отвечающих за ведение учета и составление отчетности), сопряженным с зависимостью вознаграждений высшего руководства от эффективности работы (тогда ожидаемо завышаются результаты деятельности) и др. Давление негативных факторов внешней среды сегодня наблюдается в деятельности большинства компаний, но это не оправдание для выпуска недостоверной отчетности, мешающей пользователям принимать адекватные управленческие решения.

Элемент самооправдания реализуется путем «размытия границ» ответственности, отсутствия осознания негативных последствий недобросовестного поведения и возможного ущерба, несоблюдением в компании приоритетов этичного поведения и соблюдения требований нормативно-правовых актов.

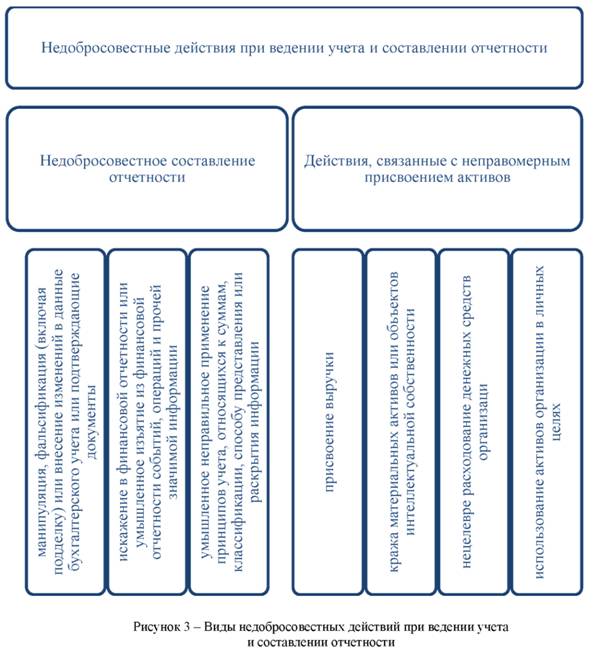

Для определения способов преднамеренного искажения отчетности обратимся к МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» (рисунок 3).

Определяющей предпосылкой возникновения ошибок и, даже в более значительной мере, -недобросовестных действий - является недостаточный внутренний контроль [10].

Влияние неэффективности отдельных средств контроля в организации, на конкретные предпосылки формирования бухгалтерской (финансовой) отчетности и, соответственно, на риски существенных искажений в ней, обобщим в таблице 2.

Таблица 2 - Недостатки систем внутреннего контроля, обуславливающие искажения в бухгалтерской (финансовой) отчетности

| Искажения сальдо по счетам | Искажения групп однотипных операций (оборотов) по счетам | ||

| предпосылка формирования недостоверной информации | средство контроля, неэффективность которого дает возможность недолжного применения предпосылки | предпосылка формирования недостоверной информации | средство контроля, неэффективность которого дает возможность недолжного применения предпосылки |

| Существование | «Формальная» инвентаризация | Возникновение | Отражение мнимых и притворных объектов учета в обход правил санкционирования, документирования, распределения полномочий |

| Несистематическая (неполная) сверка расчетов | |||

| Права и обязательства | Заключение договоров без оценки должной тщательности контрагента | ||

| Ненадлежащая юридическая работа по спорным сделкам и активам | Полнота | Отсутствие физических средств контроля за существенными фактами (поступлением выручки, оприходованием запасов и др.) | |

| Полнота | Применение «ручных» проводок наряду с «автоматизированными» | ||

| Внесение несанкционированных изменений в БД | Точность | Отсутствие средств измерения и/или распределения полномочий при стоимостной оценке факта хозяйственной жизни (например, при ценообразовании, определении недостачи и т.п.) | |

| Оценка | Отсутствие четкого порядка оценки отдельных активов и обязательств в учетной политике | ||

| Непроведение тестов на обесценение активов и дебиторской задолженности | |||

| Игнорирование необходимости признания предстоящих расходов (например, оценочных обязательств) | Временная определенность | Отсутствие контроля корректности закрытия сделки, периода, регламентных операций | |

| Распределение |

Отсутствие контроля за признанием «пограничных» объектов учета (активов, капитала, обязательств): - оборотных / внеоборотных активов; - долгосрочных / краткосрочных расчетов и обязательств; - финансовых / нефинансовых активов. |

Классификация |

Отсутствие контроля за признанием «пограничных» объектов учета: - доходов, расходов (по обычным видам деятельности / прочих); - денежных потоков (по текущей / инвестиционной / финансовой деятельности); - сделок (контролируемых / некотролируемых). |

В левой части таблицы представлены факторы и предпосылки искажения в бухгалтерском балансе и пояснениях, детализирующих информацию об активах, капитале и обязательствах. В правой - факторы и предпосылки искажения отчета о финансовых результатах, отчета о движении денежных средств и пояснений, детализирующих их.

По итогам исследования можно сделать следующие выводы:

Сравнительный анализ нормативно-правовых и разъяснительных документов позволяет сделать вывод об отсутствии единства в категорийном аппарате признаков и условий недостоверности бухгалтерской и налоговой отчетности. Тем более, отсутствуют определения видов ошибок и искажений, возникающих в учете и отчетности. Обобщив требования учетных, аудиторских и иных нормативных актов, мы установили, что существующие классификации, включающие ошибки и недобросовестные действия, существенные и несущественные искажения требуют дополнения по признакам предпосылок, периода выявления и исправления, что обеспечивает понимание причин, способов нарушения и алгоритма исправления.

Понимание недостатков средств контроля, примеры которых приведены в таблице, может стать важным средством не только последующего исправления ошибок, но и их профилактики, посредством воздействия не столько на выявленное искажение, сколько на несовершенство систем учета и внутреннего контроля, его обусловившее. А с учетом того, что в схеме налогового учета исходные данные бухгалтерского учета имеют определяющее значение, усовершенствование средств внутреннего контроля может стать рациональным средством избежания значительных финансовых санкций.

Источники:

1. Нидлз Б. Принципы бухгалтерского учета: Учебник / Б. Нидлз, Д. Колдуэлл, Х. Андерсен. - М.: Финансы и статистика, 1993. - 496 с.

2. Толковый словарь русского языка / Под ред. Д.Н. Ушакова. — М.: Гос. ин-т «Сов. энцикл.»; ОГИЗ; Гос. изд-во иностр. и нац. слов., 1935-1940. (4 т.).

3. Баранов П.П. Креативный учет в контексте концепции достоверного и добросовестного взгляда: pro et contra / П.П. Баранов // Международный бухгалтерский учет. - 2017. - Т. 20, вып. 1. - С. 16-34.

4. Ожегов С.И. Словарь русского языка / Гл. ред. С.П. Обнорский. 50000 слов. — М.: Гос. изд. иностр. и нац. словарей, 1949. XVIII. - 968 с.

5. Соколов Я.В. Какая статистика нужна обществу? / Я.В. Соколов // Вестник Санкт-Петербургского университета. - 2008. - Сер.5. Вып. 3. - С. 131-139.

6. Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): приказ Минфина РФ от 28 июня 2010 г. № 63н. - Режим доступа: www.consultant.ru

7. О введении в действие международных стандартов аудита на территории Российской Федерации : приказ Минфина России от 09.01.2019 № 2н. - Режим доступа: www.consultant.ru

8. Швырева О.И. Методика комплексной диагностики средств контроля экономического субъекта / О.И. Швырева, А.В. Петух, М.В. Петух // Вестник Воронежского государственного аграрного университета. - 2018. - № 3(58). - С. 197-209.

9. Савин А.А. Мотивы фальсификации финансовой отчетности и методы ее выявления в ходе аудита / А.А. Савин, У.Б. Цороев // Экономика и управление: проблемы, решения. - 2018. - Т.6. - № 5. - С. 239-242.

10. Кругляк З.И. Развитие системы качественных характеристик финансовой информации / З.И. Кругляк, О.И. Швырева // Международный бухгалтерский учет. - 2017. - Т. 20. - № 18(432). - С. 1051-1065.

Метки

искажения манипулирование финансовой информацией мнимые и притворные объекты учета предпосылки существенных искажений

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ