всё о финансовом анализе

+7(902) 40-84-700

Камеральные налоговые проверки: результативность и проблемные аспекты реализации

Баташев Руслан Вахаевич,

старший преподаватель,

Чеченский государственный университет,

г. Грозный

Батаев Исмаил Таблиханович,

старший преподаватель,

Чеченский государственный университет,

г. Грозный,

Московский экономический журнал

№12 2019

Аннотация. Статья посвящена исследованию практических и методологических аспектов реализации камеральных налоговых проверок в России. Дан краткий обзор изменений налогового законодательства в сфере осуществления камеральных налоговых проверок. Отмечается, что камеральные налоговые проверки являются важнейшим инструментом результативности налогового контроля как элемент предпроверочного анализа. С учетом сложившейся практики выявлены наиболее уязвимые направления реализации камерального налогового контроля: НДС и низкое качество представляемых материалов в ходе предпроверочного анализа.

Одной из форм реализации налогового контроля в Российской Федерации является камеральная налоговая проверка, проводимая по месту нахождения налогового органа на основании налоговой декларации или иных документов, предоставляемых налогоплательщиками по установленной законодательством форме. Документы, предоставляемые в рамках камеральных налоговых проверок, в целом отражают финансово-хозяйственную деятельность налогоплательщиков за отёчный или налоговый период.

Методологические основы камерального налогового контроля в современных условиях определены в ст. 88 НКРФ и в Письме ФНС России от 16 тюля 2013 года «О рекомендации по проведению камеральных налоговых проверок».

Нормативно-правовое регулирование процедур камерального налогового контроля постоянно совершенствуется. Среди основных изменений можно выделить следящие.

- Федеральным законом от 03.08.2018 №302-Ф3 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены срок проведения камеральной налоговой проверки дополнения в статью 88 Налогового кодекса, в соответствии с которыми камеральная проверка декларации по НДС, а также иных документов, представленных в налоговый орган, и документов о деятельности налогоплательщика, имеющихся в распоряжении налогового органа, после 04.09.2018 проводится в течение двух месяцев со дня представления такой декларации (при необходимости может быть продлен до трех месяцев).

- Также в соответствии с изменениями, внесенными Федеральным законом от 03.08.2018 №302-Ф3 в пункт 5 статьи 93.1 Кодекса увеличен срок для представления документов в налоговый орган вне рамок налоговых проверок с 5 до 10 рабочих дней.

- Кроме того, внесены изменения, ограничивающие повторное истребование налоговыми органами документов независимо от оснований для их представления, в том числе в рамках истребования документов (информации) в соответствии со ст. 93.1 Налогового кодекса.

- Федеральным законом от 03.08.2018 №302-Ф3 внесены изменения в статью 101 Кодекса, предусматривающие оформление дополнения к акту налоговой проверки по итогам проведенных дополнительных мероприятий налогового контроля (запрос документов, допрос свидетелей и проведение экспертиз). Данное положение применяется при вынесении решений по результатам налоговых проверок, завершенных после 03.09.2018.

- Федеральным законом от 29.07.2018 №231-Ф3 «О внесении изменений в часть первую Налогового кодекса Российской Федерации» внесены изменения в статью 93.2 Кодекса, предусматривающие право налоговых органов истребовать у аудиторов документы (информацию), служащие основаниями для исчисления и уплаты (удержания, перечисления) налога (сбора, страховых взносов) в случаях если документы (информация) были истребованы у налогоплательщика и не были им представлены в налоговый орган, а также в случае если в отношении аудируемого лица поступил запрос компетентного органа иностранного государства.

Основная цель камеральной налоговой проверки заключается в обеспечении соблюдения налогоплательщиками и налоговыми агентами законодательства о налогах и сборах. [1, 2] В академической литературе можно встретить и иную формулировку цели камеральной проверки - определение полноты представленного- отчета, правильности заполнения всех форм отчетности, правильности составления расчетов (деклараций) по налогам, обоснованности применения ставок налогов и использования налоговых льгот, своевременности уплаты налогов, а также проверка логической связи между отдельными формами отчетности [3]. Особенность камеральной налоговой проверки заключается в том, что проверкой охватываются все без исключения налогоплательщики. Камеральные налоговые проверки также являются ключевым инструментом формирования в налоговом органе информационного банка данных о финансово-хозяйственной деятельности хозяйствующих субъектов, являющегося основой составления плана проведения выездных налоговых проверок. В рамках камеральной налоговой проверки осуществляется сверка и анализ согласованности показателей, повторяющихся в бухгалтерской отчетности и в налоговых расчетах с точки зрения достоверности отдельных показателей, наличия сомнительных моментов или несоответствий, указывающих на возможные нарушения налоговой дисциплины, логический контроль за наличием искажений в отчетной информации, сопоставление отчетных показателей с аналогичными показателями предыдущего отчетного периода.

Как было отмечено выше, особенностью камеральных проверок является их массовость, то есть ФНС России ориентируется на то, что камеральной проверке должны быть подвергнуты абсолютно все декларации всех налогоплательщиков за все отчетные и налоговые периоды, включая и авансовые расчеты по отчетным периодам.

Какие конкретно методы будут применены при проведении камеральных налоговых проверок решается налоговыми инспекторами самостоятельно с учетом характера наиболее часто встречающихся нарушений законодательства, а также с учетом возможностей автоматизированных процедур контроля, знаний и опыта работников. Наглядно процедура проведения камеральной налоговой проверки представлена на рисунке 1.

Современная государственная налоговая политика ориентирована на решение задач стимулирования позитивных структурных изменений в социально-экономическом блоке и повышение качества налогового администрирования. В рамках структурной трансформации российской экономики Правительство РФ выработало и реализует меры по повышению собираемости налогов за счет сокращения теневого сектора экономики, что позволяет достичь положительный фискальный эффект без увеличения налоговой нагрузки на добросовестных налогоплательщиков, что важно в условиях стабилизации экономики.

Для определения роли камеральных налоговых проверок в рамках налогового администрирования, направленного на стабилизацию отечественной экономики, предлагается провести анализ эффективности камерального налогового контроля по следующим показателям: (1) дополнительно начисленным налогам по результатам проверок; (2) дополнительно начисленным платежам по результатам проверок (включая налоговые санкции и пени); (3) количество проведенных камеральных налоговых проверок; (4) количество камеральных проверок, выявивших нарушения. Одним из преимуществ камеральных налоговых проверок является их массовый характер, отсюда и вытекает наблюдаемый за последние годы масштабный рост количества проведенных камеральных проверок (Рисунок 2). Так, по данным ФНС России по итогам 2018 года проведено 67,9 млн. камеральных налоговых проверок, из которых 7,7 млн. проверок (11,3%) проведено с использованием дополнительных документов, объяснений и сведений. В 2017 г. количество проведенных камеральных налоговых проверок составило 55,8 млн. ед., или 82,2% от уровня 2018 года. Относительно 2016 г. рост количества проведенных камеральных налоговых проверок в 2017 г. составил 15,9 млн. ед., или 28,5%.

Источник: составлено по данным [4]

В целом наблюдаемый рост количества проводимых камеральных налоговых проверок за рассматриваемый период объясняется ужесточением работы ФНС России с недобросовестными налогоплательщиками и, как следствие, ростом дисциплинированности налогоплательщиков. Внедрение ФНС России риск -ориентированного подхода к проведению проверок, усиление аналитической составляющей в контрольной работе, а также применение новейших автоматизированных аналитических инструментов, позволили значительно повысить дисциплинированность налогоплательщиков, сделать основной упор не на наказание, а на побуждение к добровольному уточнению и исполнению своих налоговых обязательств.

Рост количества камеральных налоговых проверок наблюдается и в разрезе регионов России. Так, по состоянию на 01.01.2019 г. налоговыми органами Чеченской Республики проведено 113 850 камеральных налоговых проверок, динамика к аналогичному периоду 2017г. составила 121.5%. (Таблица 1). По итогам 2017 года налоговыми органами по Чеченской Республике проведено 93 660 камеральных налоговых проверок, что превышает количество камеральных налоговых проверок за аналогичный период 2016 года (динамика составляет 114,8%).

Таблица 1. Динамика камеральных налоговых проверок в разрезе отдельных субъектов РФ

| Количество проверенных КНП | Отклонение | |||

| 2016 | 2017 | 2013 | 2018 / 2016 | |

| Чеченская Республика | В1563 | 93 660 | 113 350 | 139% |

| г. Москва | 5 101 S33 | 7 543 323 | S953251 | 175, % |

| Республика Татарстан | 1 164 137 | 1 433 696 | 1 931 244 | 165% |

| Новгородская область | 159 355 | 229 150 | 255 961 | 160% |

Источник: составлено по данным [4]

С ростом количества проведенных камеральных налоговых проверок деклараций налогоплательщиков растет и количество проверок, по результатам которых выявлены налоговые правонарушения. В 2018 г. выявлено нарушений по результатам 3531037 камеральных проверок, что составляет 5,2% от общего количества проведенных камеральных проверок. В 2017 г. количество камеральных налоговых проверок, вывивших налоговые правонарушения составило 3014277 ед., что на 516 760 ед. меньше, чем в 2018 г. (Рисунок 3).

Как видно на рисунке 2, по состоянию на 01.01.2019 г. налоговыми органами Чеченской Республики проведено 11703 камеральных налоговых проверок, в ходе которых были выявлены налоговые правонарушения. Динамика к аналогичному периоду 2017г. составила 132.1%. В 2017 г. наблюдается снижение КНП, выявивших нарушения (9,37%). Лидером среди налогов, уплачиваемых юр. лицами, камеральные налоговые проверки по которым выявили правонарушения, продолжает оставаться НДС (рисунок 4). По итогам 2018 г. налоговыми органами Чеченской Республики проведено 12893 камеральных проверок в отношении НДС, выявлено нарушений по результатам 1744 проверок. Удельный вес камеральных проверок по НДС выявивших нарушения в общем количестве проведенных КНП НДС составил в 2018 г. 13,5%. При этом количество проведенных камеральных проверок по НДС в 2018 г. снизилось на 769 ед., в 2017 г. данный показатель составлял 13662 ед. Удельный вес КНП по НДС, выявивших нарушения в 2017 г., составлял 14,17%, что на 1,21% выше чем в 2018 г. В 2016 г. в отношении НДС праведно 12583 КНП, что меньше чем в 2017 и 2018 гг., однако, удельный вес КНП, выявивших нарушения по НДС, значительно выше, и составлял 15,6%.

Также высока доля выявленных нарушений по камеральным налоговым проверкам по НДФЛ. Основная масса налоговых правонарушений приходится на две категории физических лиц:

- ИП и другие лица, занимающимися частной практикой;

- физические лица, не являющимися индивидуальными предпринимателями.

Качественное администрирование НДФЛ в рамках камерального контроля имеет важно значение, учитывая, что данный налог является бюджетобразующим для многих регионов, в том числе и для Чеченской Республики, бюджет которой традиционно является дотационным. Так, по итогам 2018 года в консолидированный бюджет Чеченской Республики поступило доходов в объеме 80806,5 млн руб., в том числе: безвозмездные поступления - 64535,8 млн руб. (79,9% от доходов консолидированного бюджета), налоговые и неналоговые доходы - 16270,7 млн руб. (20,1% от доходов консолидированного бюджета) [6].

Удельный вес НДФЛ в собственных доходах консолидированного бюджета ЧР в среднем составляет 60-70%. По итогам 2018 г. всего поступило НДФЛ в региональный бюджет в размере 9848028 тыс. руб. Собираемость НДФЛ, рассчитанная как отношение сумм, начисленных к уплате, к сумме поступивших платежей, составляет по ЧР 103,6% [5].

Как свидетельствую данные таблица 2, с ростом количества проведенных камеральных проверок по НДФЛ растет и количество проверок, по результатам которых выявлены налоговые правонарушения. При этом в 2018 г. увеличился удельный вес КНП НДФЛ, выявивших нарушения, в общем количестве проведенных проверок, и составил 4,14%. В 2017 г. данный показатель составлял 2,73%.

Таблица 2. Количество камеральных проверок НДФЛ. выявивших налоговые правонарушения, за период 2016-2018 гг. (ед-)

| Категории плательщиков НДФЛ | 2016 г. | 2017 г. | 2018 г. | |||

| всего | выявлено нарушений | всего | выявлено нарушений | всего | выявлено нарушений | |

| НДФЛ, удерживаемый налоговыми агентами | - | - | 19920 | 545 | 26321 | 1090 |

| НДФЛ, исчисленный ИП и другими лицами, занимающимися частной практикой | 5835 | 2457 | 1316 | 698 | 1974 | 332 |

| НДФЛ, исчисленный физическими лицами, не являющимися ИП | 2498 | 464 | 1256 | 395 | 1903 | 963 |

Источник: составлено по данным [4,5]

Рост количества КНП по НДФЛ, выявивших налоговые правонарушения, стал результатом проводимой в Чеченской Республике работы по легализации объектов налогообложения по НДФЛ, уплачиваемому налоговыми агентами, осуществлявших занижение налогооблагаемой базы. В ходе камеральных налоговых проверок установлены работодатели, использующие наемных работников без заключения с ними трудовых соглашений.

Об отсутствии дисциплинированности ИП и физических лиц, не являющихся ИП, свидетельствует, на наш взгляд, рост числа КНП, выявивших налоговые правонарушения в рассматриваемом трехлетнем периоде (см. табл. 2). На указанные категории физических лиц приходится основная доля КНП по НДФЛ с выявленными нарушениями - в среднем 62% за рассматриваемый период.

Результаты камеральных налоговых проверок по НДФЛ за трехлетний период свидетельствуют о снижении дополнительно начисленных платежей по недоимке (рисунок 5).

При этом кратно увеличились доначисления по штрафным санкциям. Если в 2016 г. сумма дополнительно начисленных платежей по НДФЛ по штрафным санкциям составляла 2934 тыс. руб., то в 2018 г. данный показатель составил 10081 тыс. руб., темп роста составил 337%.

Основная доля доначислений приходится на штрафные санкции, удельный вес которых в общей сумме доначислений по НДФЛ в 2018 г. составляет 95%. Высокий удельный вес штрафных санкций в общей сумме доначислений является следствием роста налоговых правонарушений по НДФЛ. Незначительные объемы доначислений по результатам КНП по основной задолженности свидетельствует, на наш взгляд, о незначительных по масштабам налоговых правонарушениях. Основными нарушениями по НДФЛ, выявленными по результатам КНП, по данным налоговых органов ЧР, являются: несвоевременное представление налоговых расчетов по форме 6-НДФЛ; несвоевременное представление в налоговый орган налоговых деклараций.

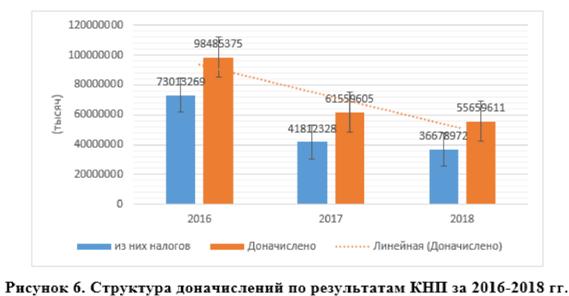

Еще одна ключевая тенденция по камеральным налоговым проверкам, выявленная в ходе исследования, - снижение дополнительно начисленных платежей по результатам КНП на фоне роста доначислений по ВНП (рисунок 6).

Источник: составлено по данным [4.5]

На фоне роста количеств камеральных налоговых проверок снижаются суммы дополнительно начисленных платежей по ним. Так, в 2016 г. всего было доначисленно по результатам КНП налоговых платежей, включая пени и штрафы, в размере 98,5 млрд. руб. По сравнению с 2018 г. данный показатель снизился почти вдвое (55,6 млрд.), темп снижения составил 43%. Большая часть доначислений приходится на налоги, к примеру, в 2018 г. удельный вес доначисленных сумм налогов в общей сумме доначислений составил 66%. Как видно на рис. 9, более существенное снижение доначислений наблюдается по пеням и штрафным санкциям, что может свидетельствовать о незначительных масштабах нарушений, выявляемых в ходе КНП. Такие тенденции отвечают принципу прозрачности всех налоговых поступлений, на реализацию которого нацелена ФНС России. Как ответил М. Мишустин, задача ФНС заключается в том, чтобы результаты финансово-хозяйственной деятельности и налоговые нарушения налогоплательщиков видеть камерально [7].

Региональная специфика доначислений по результатам камеральных налоговых проверок на примере Чеченской Республики свидетельствует о том, что общая сумма дополнительных начислений по результатам камеральных налоговых проверок - 143 047 тыс. руб. (с учетом штрафов и пеней). Как показано в таблице 3, по сравнению с аналогичным периодом прошлого года общая сумма дополнительно начисленных платежей увеличилась на 21 591 тыс. руб. или на 17,8%.

Таблица 3. Динамика дополнительно начисленных платежей по КНП по Чеченской Республике млн. руб.

| НО | Дополнительно начислено платежей (включая пени и штрафы) | Абсолютное выражение | Отклонение % | |

| 2017 | 2013 | |||

| УФНС | 121.5 | 143,0 | 21,6 | 117,5 |

Источник: составлено по данным [5]

Рост доначисленных в ходе КНП сумм налогов произошел вследствие роста доначислений по налогу на имущество организаций вследствие завышения авансовых начислений по налогу, из-за чего неправомерно уменьшался налог к доплате в бюджет, а также занижение среднегодовой стоимости имущества, а также доначислений по страховым взносам, которые ранее не проводились.

Анализ эффективности проводимых камеральных налоговых проверок показывает снижение их эффективности, то есть сумм доначислений на одну КНП, о чем свидетельствуют данные таблицы 4.

Таблица 4. Анализ эффективности проводимых камеральных налоговых проверок

| НО | Сумма дополнительно начисленных платежей на одну КНП, тыс. руб. | Отклонение | Е том числе сумма дополнительно начисленных платежей на одну результативную КНП, тыс. руб. | Отклонение | ||||

| 2017 | 2018 | тыс. руб. | % | 2017 | 201S | тыс. руб. | % | |

| УФНС | 1.30 | 1.26 | 0.19 | 96. 59 | 13.7 | 1 7 ? | 89.2 | |

Источник: составлено по данным [5]

Сумма доначислений в расчете на одну результативную камеральную проверку организации и физического лица составляет 12,2 тыс. руб., что на 1,5 тыс. руб. меньше, чем за аналогичный период 2017 года. Из суммы дополнительно начисленных в ходе камеральных налоговых проверок платежей в сумме 143,0 млн. руб., налоги составили 95,7 млн. руб., пени и штрафы - 47,4 млн. руб. Основные налоги, доначисленные в ходе проведенных КНП составили: НДС, налог на прибыль, земельный налог, НДФЛ, УСН, страховые взносы.

То есть по таким системным налогам как НДС и налог на прибыль организаций, риски неуплаты которых позволяет выявлять АСК НДС-2, доначисления снизились, что свидетельствует о снижении эффективности проводимых КНП, их аналитической составляющей.

В целом, можно считать, что благодаря камеральному налоговому контролю в непростых для экономики России условиях, государство постепенно переходит на совершенно новый уровень взаимодействия с налогоплательщиками, когда налогоплательщики добровольно исполняют свои обязательства без принуждения. В то же время региональная специфика налогового контроля в России показывает, что камеральному контролю в современных экономических условиях присущи некоторые проблемы, а именно:

- неполнота и низкое качество проведения мероприятий налогового контроля при отработке расхождений НДС (в том числе по «сложным» расхождениям) при установлении потенциальных выгодоприобретателей: в большинстве случаев не проводятся осмотры помещений, установление налогоплательщика по адресу, допросы должностных лиц. В правоохранительные органы, кредитные учреждения сведения о наличии признаков фирм «однодневок» направляются за сроками, не позволяющими пресекать их незаконную деятельность.

- низкое качество представляемых материалов в ходе предпроверочного анализа: материалы предпроверочного анализа сводятся к автоматической выборке системы электронной обработки данных (СЭОД), анализ движения денежных средств по счетам слаб, цепочки поставщиков и заказчиков не изучаются, выявленные нарушения налогового законодательства в основном сводятся к имеющимся расхождениям НДС и низкой налоговой нагрузке.

Список литературы

1. Налоги и налогообложение [Электронный ресурс] : учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И.А. Майбуров, Е.В. Ядренникова, Е.Б. Мишина [и др.] ; под ред. И.А. Майбурова. - 6-е изд. - Электрон. текстовые данные. - М. : ЮНИТИ-ДАНА, 2017. - 487 c.

2. Налоги и налогообложение [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник, Е.А. Кирова, А.В. Захарова [и др.] ; под ред. Д.Г. Черник. — 2-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 369 c.;

3. Письмо ФНС России от 16 тюля 2013 года «О рекомендации по проведению камеральных налоговых проверок».

4. Данные по формам статистической налоговой отчётности ФНС России 2-НК [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/ (Дата обращения: 23.08.2019).

5. Данные по формам статистической налоговой отчётности ФНС России № 1-НМ [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn20/related_activities/statistics_and_analytics/forms/7216714/ (Дата обращения: 23.08.2019).

6. Информация о социально-экономическом положении в Чеченской Республике за 2018 год [Электронный ресурс]. - Режим доступа: http://economy-chr.ru/?p=82 (Дата обращения: 23.08.2019);

7. Встреча с руководителем Федеральной налоговой службы Михаилом Мишустиным [Электронный ресурс] / Официальный сайт Президента России - режим доступа: http://kremlin.ru/events/president/news/53288 (Дата обращения: 24.08.2019).

8. Гончаренко Л.И., Малкова Ю.В., Адвокатова А.С. Актуальные проблемы налоговой системы в условиях цифровой экономики. Экономика. Налоги. Право. 2018;11(2):166—171.

9. Грунина Д.К. Контрольно-надзорная деятельность как фактор повышения деловой активности налоговых органов // Экономика. Налоги. Право. 2018. №3. С. 132

10. Диденко, О.В., А.В. Тютюгина Повышение качества налогового контроля: какие принципы заложить в основу? / О.В. Диденко, А.В. Тютюгина // Экономика и предпринимательств. - 2015. - № 8-2 (61-2) С. - 1007-1011.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ