всё о финансовом анализе

+7(902) 40-84-700

Формирование дополнительной прибыли от инвестиционной деятельности, осуществляемой в форме капитальных вложений на предприятиях металлургического комплекса

Блинкова Е.В.

Уральский Федеральный Университет

Научный журнал НИУ ИТМО.

Серия «Экономика и экологический менеджмент»

№2 2012

В статье раскрыта сущность дополнительной прибыли, которую получают металлургические предприятия в ходе реализации инвестиционных проектов. Рассмотрена схема формирования дополнительной прибыли от инвестиционной деятельности, осуществляемой в форме капитальных вложений на предприятиях металлургического комплекса.

Зарубежные металлургические предприятия, как запада, так и востока, активно ведут деятельность по расширению рынка сбыта своей металлургической продукции. Металлургическая продукция отличается относительно высоким качеством и низкой себестоимостью в отличие от отечественных аналогов. Для того, чтобы отечественные предприятия занимали передовые позиции на металлургическом рынке необходимо снижать себестоимость продукции, одновременно повышая качество ее. А, для этого, на современном этапе научно-технического развития российские металлургические предприятия требуют инвестиций в обновление основных средств, внедрение новых технологий переработки и обработки материала.

Согласно Федеральному закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. под инвестициями понимают денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [1].

На металлургических предприятиях распространены инвестиции, осуществляемые в форме капитальных вложений. В указанном выше Законе дано определение капитальным вложениям, как инвестициям в основные средства, включающим затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

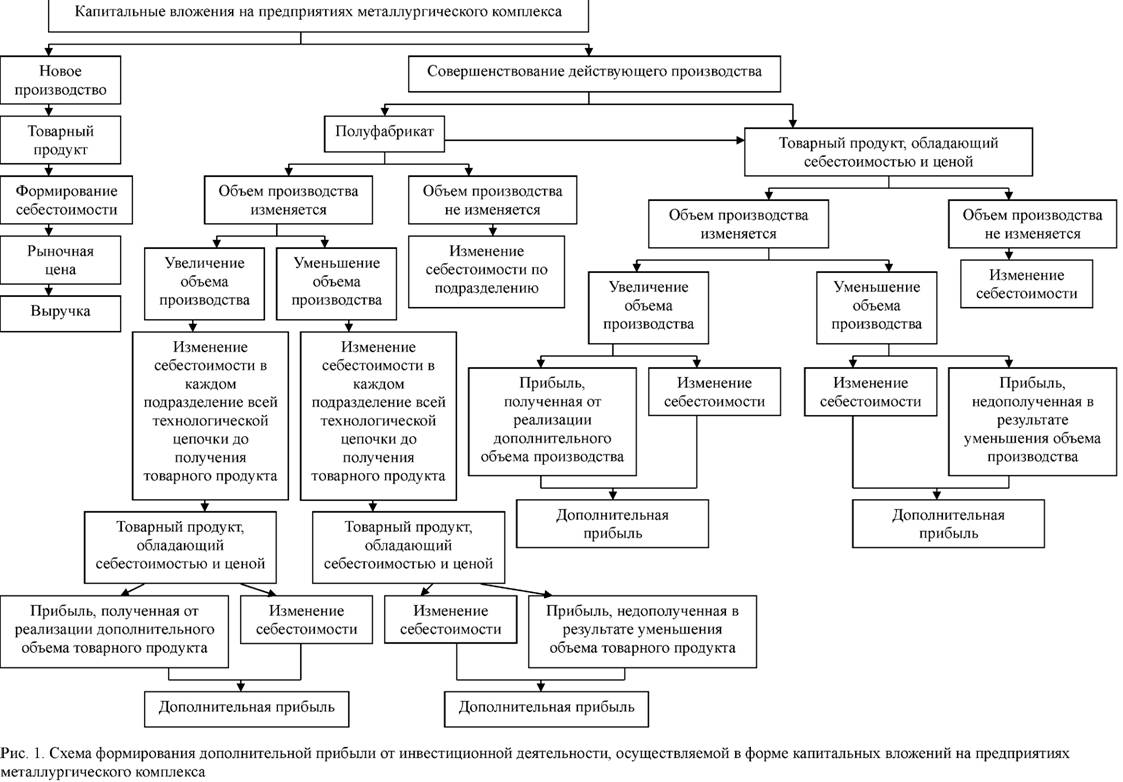

На металлургических предприятиях правильно различать два направления капитальных вложений (рис. 1).

Первое направление — вложение средств в новое производство (новое строительство). Второе направление — вложение средств в совершенствование действующего производства, которое выражено в расширении, модернизации, реконструкции, техническом перевооружении.

Расходы, связанные с научно-исследовательской и опытно-конструкторской работой, не следует выделять в отдельное направление капитальных вложений. Данные расходы входят в состав вложений средств в новое производство или совершенствование действующего производства.

Капитальные вложения в новое производство предполагают вложения средств в строительство объекта по производству конечной продукции. В рамках функционирующего металлургического предприятия такого рода капитальные вложения необходимо рассматривать, как вложения в освоение производства конечной продукции, ранее не производимой в данных условиях [2].

Капитальные вложения в совершенствование действующего производства предполагают вложения средств в работающее предприятие, уже выпускающее готовую продукцию.

В независимости от источников финансирования инвестиций (собственные, привлеченные, заемные средства) предполагается их возврат в ходе реализации инвестиционного проекта. Возврат источников финансирования инвестиций осуществляется за счет дополнительной прибыли. Более того, дополнительная прибыль входит в состав экономического эффекта, полученного от реализации инвестиционного проекта. Если экономический эффект представить как разницу между результатом реализации проекта и затратами, то дополнительная прибыль является основным результатом реализации проекта.

В случае капитальных вложений в новое производство, дополнительная прибыль — это выручка, которую получили от реализации продукции, выполнения работ и оказания услуг. Затраты, в данном случае, состоят из суммы инвестиций, затрат на производство и реализацию продукции, обязательных платежей (налоги, дивиденды и прочие платежи). Новое производство характеризуется тем, что, изначально, себестоимость конечного продукта неизвестна, ее необходимо сформировать, то есть учесть все затраты на производство и реализацию продукции.

При рассмотрении инвестиционных проектов, в которых капитальные вложения предусмотрены в совершенствование действующего производства, дополнительная прибыль состоит из изменения себестоимости продукции (работ, услуг) и прибыли, полученной от реализации дополнительного объема произведенной продукции.

Металлургическое производство характеризуется сложными и разветвленными схемами переработки исходного материала. Предмет труда в процессе переработки претерпевает изменения, последовательно превращаясь из незавершенного производства в полуфабрикат, а затем в готовый продукт, который при реализации приобретает признаки товара. В рамках действующего производства себестоимости полуфабриката и готового продукта известны, в отличие от нового производства. Полуфабрикат характеризуется цеховой себестоимостью, а готовый продукт — полной себестоимостью. Полная себестоимость готового продукта включает затраты всех переделов технологической схемы переработки исходного материала. В процессе производства основного продукта получают попутную продукцию, возвраты и отходы, что также оказывает влияние на конечное значение себестоимости продукции.

Капитальные вложения в совершенствование действующего производства могут быть направлены в подразделения, производящие полуфабрикат и подразделения, выпускающие готовую продукцию. При реализации, готовая продукция характеризуется ценой. У полуфабриката — цены нет. Следовательно, если при внедрении организационно-технического мероприятия, направленного на совершенствование действующего производства в подразделении выпускающим полуфабрикат происходит изменение объема производства его, то необходимо выявить как данный факт повлияет на изменение объема производства готового (товарного) продукта. Для этого установить корреляционную зависимость изменения объема производства готового продукта от изменения объема производства полуфабриката на каждом этапе технологической схемы. Только от реализации дополнительного объема произведенной готовой продукции следует ожидать прирост прибыли.

В рамках совершенствования действующего производства в расчете дополнительной прибыли учитывается изменение единственного и важного показателя — объема производства продукции. Изменение именно этого показателя одновременно оказывает влияние на изменение переменных и условно-постоянных расходов в себестоимости продукции. На изменение объема производства продукции оказывает влияние множество факторов, это и повышение качества исходного сырья, повышение извлечения металла, повышение производительности труда, снижение брака. Чем больше доля условно-постоянных расходов в себестоимости, тем наиболее заметно влияние изменения объема производства на значение величины дополнительной прибыли.

Внедрение организационно-технического мероприятия на действующем производстве не изменяет объем производства полуфабриката и готового продукта. В этом случае дополнительная прибыль равна изменению полной себестоимости при производстве готового продукта и изменению себестоимости по подразделению при производстве полуфабриката.

Напротив, внедрение организационно-технического мероприятия на действующем производстве изменяет объем производства полуфабриката и готового продукта. Если объем производства увеличивается, то для структурных подразделений, выпускающих готовый продукт, дополнительная прибыль складывается из изменения полной себестоимости и прибыли, полученной от реализации дополнительного объема продукта. Если объем производства уменьшается, дополнительная прибыль уменьшается на величину упущенной прибыли, которую организация могла бы получить от реализации продукции.

Наиболее сложен расчет дополнительной прибыли от внедрения организационно-технического мероприятия в структурных подразделениях выпускающих полуфабрикаты. Полуфабрикат собственного производства — это изделение, которое подлежит дальнейшей переработки, обработке в последующих подразделениях металлургического предприятия. В данном случае, необходимо учесть влияние внедрения организационно-технического мероприятия и на технико-экономические показатели смежных подразделений. Это влияние учитывается в изменении себестоимости в каждом подразделении по мере продвижения полуфабриката в переработки до получения готового продукта. Дополнительная прибыль включает сумму изменений себестоимости во всех подразделениях металлургического предприятия.

Использование схемы формирования дополнительной прибыли, рассмотренной в статье, позволит правильно выполнить расчет экономического эффекта от инвестиционной деятельности, осуществляемой в форме капитальных вложений на металлургических предприятиях.

Список литературы

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г.

2. Блинкова Е.В., Пенюгалова Н.П. Оценка экономической эффективности инвестиционного проекта в цветной металлургии. Екатеринбург: УрФУ, 2011.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ