всё о финансовом анализе

+7(902) 40-84-700

Финансовые активы: понятие и оценка

А.А. Адаменко

профессор кафедры теории бухгалтерского учета, д.э.н.,

Кубанский государственный аграрный университет,

Т.Е. Хорольская

старший преподаватель кафедры теории бухгалтерского учета,

Кубанский государственный аграрный университет,

Вестник Академии знаний

№5 2019

Аннотация. Финансовые активы являются специфической формой собственности, которая предполагает получение дохода. При помощи финансовых активов осуществляется перемещение финансовых ресурсов в обществе. Цена на финансовый актив устанавливается на уровне, соотношения спроса и предложения на рынке.

Под комплексной оценкой финансового актива понимают определение его основных характеристик. При этом прежде всего подлежат оценке рыночная стоимость актива и реальная ставка дохода, которую он обеспечивает инвестору, или необходимая ставка дохода, которую финансовый актив должен обеспечить инвестору в соответствии с уровнем его риска и ликвидности. Оценка финансовых активов осуществляется как на первичном так и на вторичном рынке.

Ожидаемые денежные потоки по финансовому активу могут быть более или менее определёнными как по величине, так и по сроку поступления. Поэтому оценка ожидаемых доходов по активу заключается в расчете определённых или неопределённых денежных потоков.

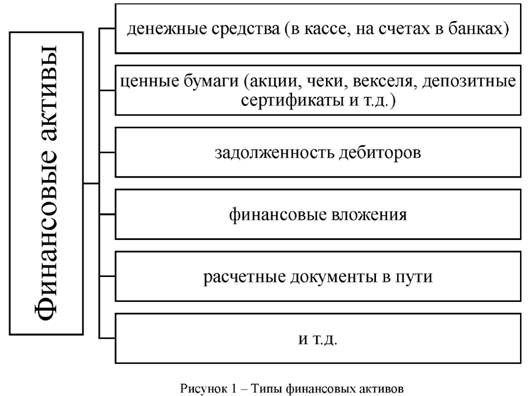

Финансовые активы - это финансовые ресурсы экономического субъекта, которые представляют собой совокупность денежных средств и ценных бумаг, и находятся в собственности данного субъекта.

На рисунке 1 представлены типы финансовых активов.

Отметим, что нематериальные и материальные активы, полученные авансы, производственные запасы и так далее, под определение финансовых активов не подпадают. Это обусловлено тем, что владение данными активами не приводит к возникновению права на получение неких финансовых активов в будущем, хотя и может принести прибыль.

Иными словами, финансовые активы - это право на доходы, получаемые от использования реальных активов. То есть реальные активы являются источником дохода, тогда как финансовые активы служат для характеристики распределения получаемого дохода. Инвестирование средств в финансовые активы дает право на получение прибыли, от использования реальных активов, приобретение которых осуществлялось за счет инвестиций.

Основным свойством финансовых активов является их способность приносить компании доход. Компания не будет инвестировать свои ресурсы в приобретение имущества, которое изначально не обладает таким свойством. Сумма будущих чистых денежных притоков, которые актив способен обеспечить компании, называется его внутренней (справедливой или экономической) стоимостью.

Определение внутренней стоимости активов, предназначенных для производственного использования, производится в ходе инвестиционного проектирования. На этой стадии организация сопоставляет расходы по приобретению и переработке данных активов с прогнозируемой величиной будущих доходов (чистых денежных притоков), которые могут быть получены от использования этих активов.

По срокам обращения финансовые активы можно разделить на две группы:

- краткосрочные - это финансовые активы со сроком погашения или предполагаемой продажи до 12 месяцев, они входят в состав оборотных активов организации;

- долгосрочные - это финансовые активы срок погашения которых превышает 12 месяцев, они входят в состав внеоборотных активов.

В хозяйственной практике наиболее распространенными типами финансовых активов на сегодняшний день являются такие активы, как акции, облигации, банковские депозиты, депозитные сертификаты и др. Рассмотрим некоторые их них более подробно.

Одним из наиболее часто встречающихся типов финансовых активов выступает депозитный сертификат. Он представляет собой соглашение между двумя сторонами: инвестором и банком, в котором данный инвестор соглашается депонировать обозначенную сумму денежных средств на определенный срок. При этом банк, в свою очередь, принимает на себя обязательства вернуть указанную сумму и при этом выплатить проценты по определенной договором процентной ставке. Кредитная организация может предложить более высокую процентную ставку, в том случае, если инвестор обязуется в течение определенного периода времени не требовать возврата денежных средств. И, наоборот, в том случае, если инвестор выскажет требование о возврате основной суммы денежных средств по данному сертификату до окончания срока действия договора, на него могут быть наложены штрафные санкции со стороны кредитной организации. Так, например, штрафные санкции могут быть выражены в частичной, либо даже в полной утере процентов.

Еще одним достаточно распространённым типом финансовых активов выступают облигации. Данный финансовый актив довольно части эмитируется крупными корпорациями или правительствами с целью обеспечения финансирования различных проектов (как долгосрочных, так и краткосрочных). Облигации являются типом правового документа в котором указывается сумма денежных средств, которую инвестор предоставляет заемщику на определенный срок, а также процентная ставка и порядок погашения основной суммы и процентов.

Единственным типом финансовых активов, которые не имеют срока погашения, являются акции. Инвестирование в акции означает, что у инвестора возникнет долевое владение компанией, которое дает ему право на получение части прибыли в форме дивидендов. Это происходит до тех пор, пока данная компания существует, либо до тех пор, пока инвестор не продаст свои акции.

Компании имеют возможность размещать свои свободные денежные средства на банковском депозите. Данные денежные средства относятся к финансовым активам этой компании. Прямым доказательством размещения денежных средств на счете в кредитной организации является наличие правильно оформленного договора между сторонами, а также выписка банка по счету. Данные денежные средства не считаются физическим активом, так как их использует кредитная организация с целью финансирования своего бизнеса, но она обязуется возвратить их в сроки предусмотренные условиями договора.

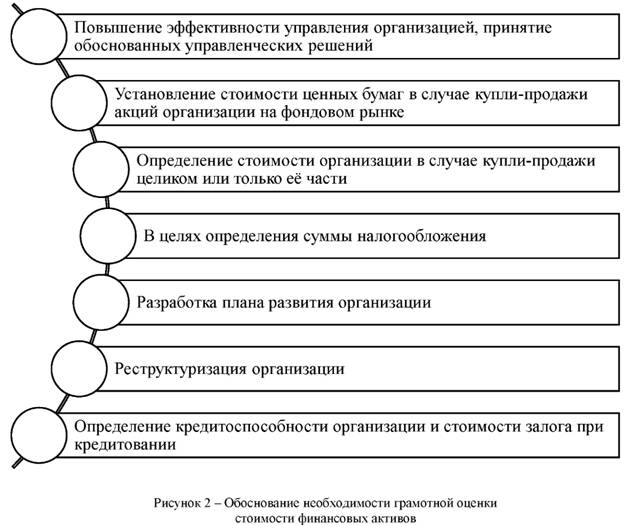

Необходимость и важность оценки стоимости финансовых активов проявляется при совершении ряда операций, их перечень приведен на рисунке 2.

Под комплексной оценкой финансового актива понимают определение его основных характеристик. При этом, прежде всего, подлежат оценке рыночная стоимость актива и реальная ставка дохода, которую он обеспечивает инвестору, или необходимая ставка дохода, которую финансовый актив должен обеспечить инвестору в соответствии с уровнем его риска и ликвидности.

Оценка финансовых активов осуществляется как на первичном, так и на вторичном рынке.

На первичном рынке она заключается в установлении такой ставки дохода по финансовому активу, которая бы отвечала степени его риска, рыночным процентным ставкам, кредитному рейтингу эмитента.

На вторичном рынке - это переоценка финансового актива, корректировки его рыночной цены таким образом, чтобы финансовый актив определённого уровня риска обеспечивал определённый уровень дохода.

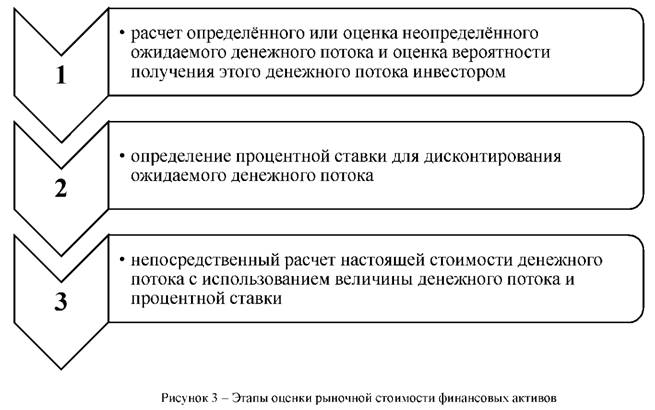

Как правило, оценка рыночной стоимости финансовых активов состоит из трёх последовательных этапов (рисунок 3).

Управление финансовыми активами строится на ряде принципов, реализация которых обеспечивает их эффективность. На рисунке 4 наглядно представлены принципы управления финансовыми активами.

Порядок отражения в бухгалтерском учете и отчетности операций с финансовыми активами, предусмотренный российским законодательством, в настоящее время максимально приближен к требованиям международных стандартов. Это обусловлено тем, что если организация планирует совершать сделки за пределами территории России, она должна говорить со своими партнерами на «одном языке».

Финансовые активы организации находят свое отражение на следующих счетах бухгалтерского учета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 58 «Финансовые вложения», 76 «Расчеты с разными дебиторами и кредиторами».

Все финансовые активы можно разделить на три группы.

- Финансовые активы, учитываемые по номинальной стоимости. К этой группе относятся денежные средства, они не приносят дохода, риск потерь по ним минимален, стоимостная оценка со временем не меняется.

-

Финансовые активы, учитываемые по справедливой стоимости. В эту группу входят активы для торговли, а именно:

- финансовые инструменты, предназначенные для краткосрочного инвестирования;

- инструменты, являющиеся частью портфеля, находящегося в активном персональном управлении;

- производные финансовые инструменты;

- активы, которые в момент принятия к учету признаются организацией как оцениваемые по справедливой стоимости с отнесением их стоимостной оценки на операционную прибыль или убыток (активы для продажи).

Очень важно, чтобы у компании была возможность определить справедливую цену. Под ней подразумевается сумма, которую организация может получить при продаже актива в результате заключения сделки на общих условиях между хорошо информированными заинтересованными в этой сделке сторонами. В качестве справедливой цены, согласно МСФО, признаются котировки активного рынка, который удовлетворяет следующим условиям:

- активы, обращающиеся на таком рынке, однородны (условия их выпуска и обращения стандартизированы);

- в любой момент времени любой участник способен найти контрагента для заключения сделки;

- информация о заключаемых сделках (объем, цена, условия расчетов) находится в открытом доступе. Организация самостоятельно определяет рынок, цены которого будут приняты в качестве справедливых вне зависимости от того, где реально она заключает свои сделки.

3. Финансовые активы, учитываемые по амортизированной стоимости.

К данной группе относятся финансовые активы, удерживаемые до погашения, активы для продажи, векселя, займы и депозиты.

Особенность активов, удерживаемых до погашения заключается в том, что они имеют заранее определенный срок предъявления, в течение которого держатель актива получает фиксированные платежи. Важным обстоятельством является тот факт, что у организации не должно быть намерения избавиться от актива до момента его погашения.

Таким образом, рынок финансовых активов (финансовый рынок) представляет собой систему экономических отношений и сеть институтов, обеспечивающих согласование спроса на финансовые активы с их предложением.

Источники:

1. Адаменко А.А. Учет инвестирования в субъектах малого предпринимательства / А.А. Адаменко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2006. - № 23. - С. 146153.

2. Папова, Л.В. Активы организации и их классификация / Л.В. Папова А.П. Кочергина, А.Р. Кадыров // Современная экономика: проблемы, перспективы, информационное обеспечение. Материалы VI международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета.- 2017. - С. 149-153.

3. Сигидов Ю.И. Формирование учетно-аналитической информации о движении денежных потоков в коммерческих организациях: монография / Ю.И. Сигидов, А.А. Адаменко, Т.Е. Хорольская. - Краснодар: КубГАУ, 2019. - 144 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ