всё о финансовом анализе

+7(902) 40-84-700

Финансы кредитных кооперативов

В.М. Старостин,

кандидат технических наук, доцент,

зав. кафедрой финансов, кредита и статистики.

Чебоксарский кооперативный институт (филиал)

Российского университета кооперации. Россия. Чебоксары.

В.Н. Михайлова

магистрант,

Чебоксарский кооперативный институт (филиал)

Российского университета кооперации

Россия. Чебоксары

Вестник российского университета кооперации

№2 (20) 2015

Рассматриваются теоретические вопросы финансов кредитных кооперативов как корпоративных некоммерческих структур. Приведены примеры финансовых показателей кредитного кооператива.

Сущность финансов выражается совокупностью экономических отношений, связанных с движением денежных средств [6]. Как правило, термин «финансы» используют во взаимосвязи с задачами государства: финансы - это средства государства, полученные в виде денег, материалов, услуг [4].

Общий термин «финансы» характерен для российской научной и учебной литературы. В отличие от нас, в западной научной и учебной литературе общих определений финансов не дают и термин «финансы» трактуют шире. Как правило, указывается, какие именно финансы имеют в виду: публичные, корпоративные или личные. Под публичными финансами понимают финансы государства и общества; под корпоративными - все, что имеет отношение к финансам корпораций (организаций). Личные финансы подразумевают финансы домо-хозяйств.

Можно выделить два основных признака финансов как экономической категории [3]:

- экономические отношения между субъектами происходят с использованием денег;

- в процессе экономических отношений осуществляется формирование денежных фондов у хозяйствующих субъектов и государства и их использование.

Сущность финансов, их конкретное содержание раскрывается в их функциях. Вне зависимости от того, какие финансы рассматриваются, выделяют четыре функции финансов [7].

Ресурсообразующая функция - формирование денежных фондов для обеспечения процесса производства и реализации продукции, оказания услуг, выполнения денежных обязательств и т.д.

Распределительная функция предполагает рациональное распределение и перераспределение денежных средств.

Регулирующая функция финансов требует применения таких методов регулирования денежных отношений между хозяйствующими субъектами, которые заинтересовывали их развивать те или иные виды деятельности, повышать прибыль, увеличивать эффективность деятельности.

Контрольная функция требует осуществления контроля за формированием, движением и использованием капитала.

В свете перемен, которые произошли в российском гражданском законодательстве, существенно вырос интерес к термину «корпорация». Дело в в том, что с сентября 2014 г. в Гражданском кодексе Российской Федерации появились корпоративные и унитарные юридические лица (ст. 65.1 ГК РФ):

- Юридические лица, учредители (участники, члены) которых обладают правом на участие в управлении их деятельностью (право членства), являются корпоративными организациями (корпорациями). К ним относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы, общественные организации, ассоциации и союзы.

- Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными организациями. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, а также религиозные организации.

Все организации, в свою очередь, делятся на коммерческие и некоммерческие.

Виды организаций в свете новой редакции Гражданского кодекса перечислены в табл. 1.

Таблица 1. Виды юридических лиц в свете новой редакции ГК РФ

| Корпоративные организации | Унитарные организации | ||

| коммерческие | некоммерческие | коммерческие | некоммерческие |

| Публичные акционерные общества | Потребительский кооператив | Государственные унитарные предприятия | Общественные, благотворительные и иные фонды |

| Непубличные акционерные общества | Общественная организация | Муниципальные унитарные предприятия | Государственные учреждения (в том числе государственные академии наук) |

| Общества с ограниченной ответственностью | Ассоциация (союз) | Муниципальные учреждения | |

| Товарищество на вере | Товарищество собственников недвижимости (и товарищество собственников жилья) | Частные (в том числе общественные) учреждения | |

| Полное товарищество | Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации | Автономные некоммерческие организации | |

| Крестьянское (фермерское) хозяйство | Общины коренных малочисленных народов Российской Федерации | Религиозные организации | |

| Производственный кооператив | Публично-правовые компании | ||

Составлено автором

Кредитные кооперативы отнесены к потребительским кооперативам, которые следует рассматривать как корпоративные некоммерческие организации.

Новая классификация не внесла революционных изменений в финансы организаций, однако потребует определенного изменения, в том числе в финансовой сфере.

К потребительским кооперативам законодательство относит следующие организации:

- кредитный кооператив;

- сельскохозяйственный потребительский кооператив;

- жилищный кооператив;

- жилищно-строительный кооператив;

- гаражный кооператив;

- садоводческий, огороднический и дачный потребительский кооператив;

- общество взаимного страхования;

- фонд проката.

Правовой особенностью корпоративных организаций является то, что корпорации - это юридические лица, основанные на членстве их участников (п. 1 ст. 65.1 ГК РФ); в связи с участием в корпорации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица (п. 2 ст. 65.1 ГК РФ); руководство в организации осуществляется коллегиально, и участники корпорации формируют высший орган юридического лица - общее собрание (п. 1 ст. 65.3 ГК РФ). В отличие от корпораций унитарные юридические лица - юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства; имущество не может быть разделено на доли или паи, в том числе и между работниками предприятия.

С точки зрения менеджмента основное отличие корпорации от других форм состоит в том, что она существует независимо от ее собственников. Право на часть собственности корпорации подтверждается долями в ее имуществе, принадлежащими участникам. Корпорация продолжает свою деятельность и в случае выбытия отдельных участников из организации [2].

Корпорация создает фонды денежных средств, тем самым реализуя сущность финансов. В составе денежных фондов, формируемых хозяйствующим субъектом, выделяют ряд фондов, представленных в табл. 2.

Таблица 2. Денежные фонды хозяйствующего субъекта [7]

| Собственный капитал | Заемный капитал | ||

| Постоянный капитал | Переменный капитал | Постоянный капитал | Переменный капитал |

| Уставный фонд | Добавочный капитал | Средства от эмиссии акций, облигаций | Банковский кредит |

| Резервный фонд | |||

| Нераспределенная прибыль | |||

| Специальные фонды | |||

Фонды, которые создают кредитные кооперативы, указаны в Законе «О кредитной кооперации» [1]:

- паевой фонд - фонд, формируемый из накоплений (паев) членов кредитного кооператива (пайщиков), используемый кредитным кооперативом для осуществления деятельности, предусмотренной настоящим Федеральным законом и уставом кредитного кооператива (ст. 1, п. 3, пп. 15);

- резервный фонд - фонд, формируемый из части доходов кредитного кооператива, в том числе из взносов членов кредитного кооператива (пайщиков), используемый для покрытия убытков и непредвиденных расходов кредитного кооператива (ст. 1, п. 3, пп. 16);

- фонд финансовой взаимопомощи - фонд, формируемый из части имущества кредитного кооператива, в том числе из привлеченных средств членов кредитного кооператива (пайщиков), иных денежных средств и используемый для предоставления займов членам кредитного кооператива (пайщикам) (ст. 1, п. 3, пп. 17);

- привлеченные средства - денежные средства, полученные кредитным кооперативом от членов кредитного кооператива (пайщиков) на основании договоров займа, иных договоров, предусмотренных настоящим Федеральным законом, а также денежные средства, полученные кредитным кооперативом от юридических лиц, не являющихся членами кредитного кооператива (пайщиками), на основании договора займа и (или) договора кредита (ст. 1, п. 3, пп. 21).

Денежные фонды кредитного кооператива приведены в табл. 3 (по аналогии с табл. 2).

Таблица 3. Денежные фонды кредитного кооператива

| Собственный капитал | Заемный капитал | ||

| Постоянный капитал | Переменный капитал | Постоянный капитал | Переменный капитал |

| Паевой фонд | Резервный фонд | Привлеченные средства пайщиков | Банковский кредит |

| Нераспределенная прибыль | Займы кооператива второго уровня | ||

| Специальные фонды | |||

Составлено автором

При формировании денежных фондов реализуется ресурсообразующая функция финансов кредитных кооперативов.

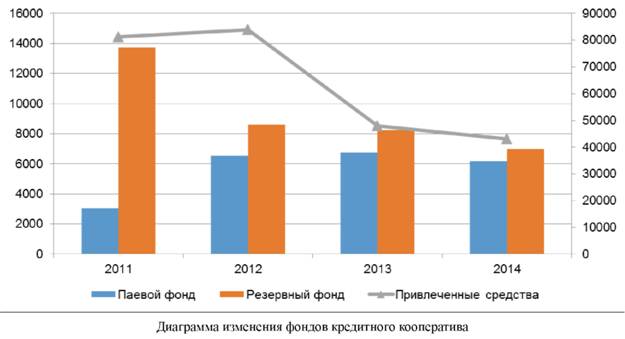

Процесс образования фондов проиллюстрируем на примере деятельности КПКГ «Аг-рокредит», действующего в Чувашии.

Диаграмма изменения значений фондов кооператива за период 2011-2014 гг. приведена на рисунке.

В КПКГ «Агрокредит» значения фондов за период 2011-2014 гг. снижались: величина привлеченных средств и резервного фонда снизились более чем на 50%, а величина паевого фонда увеличилась почти на 50 %.

Изменение показателей паевого и резервного фондов связано с тем, что в эти годы жестко контролировались нормативы отношения величины паевого и резервного фондов по отношению к сумме привлеченных средств. Нормативные ограничения указываются в Законе о кредитной кооперации (ст. 6, п. 4). Так, отношение величины паевого фонда к сумме привлеченных средств не может быть меньше 8 %, а величина резервного фонда - меньше 5%.

Для исследуемого кооператива значение норматива отношения паевого фонда в 2011 г. было значительно меньше требуемого, однако в последующие годы норматив выполнялся.

Определение величины законодательно установленных нормативов и их сравнение с граничными значениями - пример контрольной функции финансов.

Распределительная функция в применении к кредитному кооперативу реализуется в виде формирования фонда финансовой взаимопомощи, из которого предоставляются займы пайщикам. Данные по использованию финансовых ресурсов кооператива приведены в табл. 4.

Таблица 4. Использование финансовых ресурсов КПКГ «Агрокредит»

| Наименование | 2011 г. | 2012 г. | 2013 г. | 2014 г. |

| Финансовые ресурсы кредитного кооператива, тыс. руб. | ||||

| паевой фонд | 3040 | 6560 | 6742 | 6192 |

| резервный фонд | 13748 | 8620 | 8275 | 6998 |

| привлеченные средства | 81328 | 83991 | 48082 | 43185 |

| фонд финансовой взаимопомощи | 98116 | 99171 | 63099 | 56375 |

| Использование ресурсов кооператива, тыс. руб. | ||||

| дебиторская задолженность | 12226 | 8867 | 7379 | 10507 |

| финансовые вложения | 73450 | 56846 | 36364 | 34536 |

| денежные средства | 2155 | 21668 | 2955 | 4498 |

| Итого использование средств | 87831 | 87381 | 46698 | 49541 |

| Доля средств, использованных кооперативом, % | 89,5% | 88,1% | 74,0% | 87,9% |

Расчеты автора

Таким образом, доля использования финансовых ресурсов в кредитном кооперативе за исследуемый период составила от 74 до 89,5 %. Перераспределяя финансовые ресурсы, кредитный кооператив предоставляет займы пайщикам. Займы предоставляются, как правило, на короткий срок под проценты. После принятия Закона «О потребительском кредите» кооперативы, равно как и другие профессиональные кредиторы, ограничены в установлении величины ставки процентов по займу. Банк России раз в квартал устанавливает максимальную величину займа для различных групп кредиторов, в том числе и для кредитных кооперативов.

В заключение рассмотрим регулирующую функцию финансов. Отметим, что кредитные кооперативы являются институтами финансового рынка. Российский финансовый рынок только формируется. В развитых экономиках на финансовом рынке функционирует большое число организаций, оказывающих разнообразные услуги. Наиболее полный перечень институтов финансового рынка приводит Дж. Синки [5] (табл. 5).

Таблица 5. Различные виды компаний на финансовом рынке

| Наименование | Описание | Соответствие российской практике |

| Финансовые холдинговые компании | Финансовые конгломераты, включающие банки и другие финансовые компании | Финансово-промышленные группы, например, группа Альфа-Банка |

| Банковские холдинговые компании | Организации, владеющие одним или несколькими банками и имеющие небанковские дочерние компании | Банковские группы, такие как Сбербанк России, Банк ВТБ и др. |

| Коммунальные банки | Банки или банковские холдинги на местном рынке | В российской практике не выделяются |

| Инвестиционные банки | Компании, оказывающие услуги на рынке ценных бумаг | Инвестиционные компании |

| Сберегательные организации | Сберегательные банки, ссудо-сберегательные ассоциации, кредитные союзы | В России в этой группе следует назвать микрофинансовые организации и кредитные кооперативы |

| Страховые компании | Оказывают различные страховые услуги | Соответствуют международной практике |

| Пенсионные фонды | Предоставление финансовых услуг пенсионного характера | Соответствуют международной практике |

| Финансовые компании | Предоставление микрозаймов. В отличие от сберегательных организаций не привлекают депозиты, ресурсы формируют за счет выпуска облигаций | В российской практике отдельной группы финансовых компаний нет. Такие услуги оказывают организации различного характера (строительные, инвестиционные) |

| Инвестиционные фонды | Совершают операции на фондовом рынке | Соответствуют международной практике |

| Нефинансовые корпорации | Дочерние фирмы производственных корпораций | Соответствуют международной практике |

| Венчурные капиталисты | Компании, специализирующиеся на финансировании новых фирм | В российской практике не выделяются |

Кредитные кооперативы в соответствии с представленной классификацией относятся к сберегательным организациям. Сберегательные (депозитные) организации формируют ресурсы за счет вкладов (сбережений) участников. Организации предоставляют финансовые услуги, как правило займы, своим участникам (кооператив) или сторонним организациям (микрофинансовая организация). Являясь частью финансового рынка, кооператив регулирует общий денежный поток путем перераспределения сбережений в займы.

Общий вывод, который можно сделать на основании проведенных исследований, заключается в следующем: финансы кредитных кооперативов представляют собой особую отрасль финансовой науки, в которой рассматриваются функции финансов, реализуемые особой формой корпоративной некоммерческой структуры, - потребительским кредитным кооперативом.

Список литературы

1. О кредитной кооперации: федер. закон от 18.07.2009 г. № 190-ФЗ (с изм. и доп.). URL: http://base.garant.ru/12168343.

2. Бочаров В. Корпоративные финансы. СПб.: Питер, 2001. 256 с.

3. Исаева Л.М. Финансы: учеб. пособие. Чебоксары: ЧКИ РУК, 2010. 264 с.

4. Ковалев В.В. Финансовый менеджмент: теория и практика. М.: Проспект, 2011. 1024 с.

5. Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг: пер. с англ. М.: Альпина Бизнес Букс, 2007. 1018 с.

6. Финансы: учебник / под ред. А.М. Ковалевой. М.: ФиС, 2013. 268 с.

7. Чеботарь Ю.М. Финансы и финансовые рынки: полный курс МВА. М.: Рид Груп, 2011. 368 с.

Метки

финансы кредитный кооператив корпорация функции финансов денежный фонд финансовые ресурсы финансовый рынок

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ