всё о финансовом анализе

+7(902) 40-84-700

Теоретические и методологические подходы к оценке финансового потенциала муниципальных образований в условиях реформирования территориальной организации местного самоуправления

Н.М. Менькова

Поморский государственный университет

им. М. В. Ломоносова,

г. Архангельск

Теоретические и методологические подходы к оценке финансового потенциала муниципальных образований в условиях реформирования территориальной организации местного самоуправления

В настоящее время одной из ключевых реформ, проводимых в России в целях совершенствования федеративных отношений, является реформа местного самоуправления. С момента принятия Федерального закона от 06.10.2003 № 131 -ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» федеральными и региональными органами власти была проведена большая работа по реализации основных направлений реформы:

сформированы органы местного самоуправления во вновь образованных муниципальных образованиях;

определены и получили свое практическое применение основные положения политики межбюджетных отношений в Российской Федерации;

определены особенности формирования бюджетов муниципальных образований в условиях становления двухуровневой системы местного самоуправления и т.д.

Однако нельзя забывать, что проведению данной работы предшествовал достаточно длительный этап выбора территорий функционирования местного самоуправления и установления их границ в соответствии с требованиями нового Федерального закона.

Таким образом, реформирование территориальной организации местного самоуправления положило начало для развертывания в Российской Федерации широкомасштабной реформы в отношении такого важного демократического института общества, как местное самоуправление.

Итогом первого этапа реализации реформы стало увеличение числа муниципальных образований за счет их создания на уровне городских и сельских поселений. Так, если до реформы в России насчитывалось 11 733 муниципальных образования, то по состоянию на 1 января 2007 г. на территории Российской Федерации действовало уже 24 219 муниципалитетов1 Значительное увеличение общего числа территорий функционирования местного самоуправления произошло за счет роста количества сельских поселений (примерно в 2,3 раза по сравнению с 2005 г.). В настоящее время сельские поселения составляют 82% от общего числа муниципальных образований в России.

При определении размеров территорий муниципальных образований на уровне сельских поселений органами государственной власти принимались во внимание только три фактора — численность населения, показатели плотности населения и пешеходная доступность административного центра поселения. При этом Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» не предполагал учета финансово-экономических критериев при установлении границ муниципальных образований.

Следствием этого в России стало создание экономически не жизнеспособных поселений, имеющих высокую степень зависимости от финансовойпомощи со стороны вышестоящих органов власти и низкий уровень финансовой самостоятельности в решении вопросов местного значения.

Необходимость проведения финансово-экономического обоснования при выборе территориального уровня и размера территорий муниципальных образований диктуется рядом обстоятельств.

Во-первых, муниципальные образования являются самыми низшими территориальными единицами, в границах которых складываются повседневные, «корневые» интересы граждан. Реализация данных интересов требует их первоочередного и бесперебойного финансирования, что невозможно без достаточного объема собственных финансовых ресурсов.

Во-вторых, форма осуществления народом своей власти на местах не называлась бы самоуправлением, если бы она не предполагала самостоятельного решения населением вопросов местного значения. Достижение данной самостоятельности возможно только при наличии финансовых ресурсов, необходимых для непосредственного обеспечения жизнедеятельности населения на территории конкретного поселения.

В-третьих, выбор территориального уровня и размера территорий муниципальных образований влияет на систему организации межбюджетных отношений, на возможность наиболее полной и эффективной реализации местными органами власти полномочий по решению вопросов местного значения.

Все это требует необходимости учета финансово-экономических критериев при выборе территориального уровня и размера территорий муниципальных образований. И одним из наиболее важных критериев является показатель финансового потенциала муниципальных образований.

Финансовый потенциал и теория общественного воспроизводства К. Маркса. Прежде чем перейти к вопросу оценки финансового потенциала и условий его использования в качестве критерия при установлении границ муниципальных образований, необходимо рассмотреть генезис и историческую трансформацию взглядов на содержание данного понятия.

Сам термин «финансовый потенциал» был введен в научный оборот в середине 70-х гг. прошлого века. Впервые определение понятия «финансовый потенциал» встречается в работе Альфреда Михайловича Волкова «Перспективное планирование финансовых ресурсов». Толчком для зарождения данного понятия послужила теория общественного воспроизводства К. Маркса.

Согласно данной теории общественное производство по материально-вещественному составу разделяется на два подразделения: на средства производства (I подразделение) и предметы потребления (II подразделение). При этом в качестве основных элементов стоимостной структуры общественного продукта рассматриваемая теория выделяет материальные затраты (С), которые образуют фонд возмещения, и национальный доход, который, в свою очередь, распадается на фонд оплаты труда работников производственной сферы (V) и прибавочный продукт {М).

Разделение общественного производства на два подразделения позволило К. Марксу сформулировать условие расширенного воспроизводства, согласно которому вновь созданная стоимость I подразделения должна превышать фонд возмещения средств производства во II подразделении: I(V+M)> II(C).

Абсолютную стоимостную величину указанного превышения А. Волков как раз и назвал финансовым потенциалом.

Таким образом, данная величина по материально-вещественному признаку составляла фонд производственного накопления или фонд расширенного воспроизводства.

Для наиболее полного раскрытия сущности данного понятия советским экономистом было предложено разделение финансового потенциала на абсолютный и относительный.

Абсолютный финансовый потенциал он отождествлял с той частью национального дохода, которая после всех процессов перераспределения воплощалась по материально-вещественному составу в приросте средств производства.

Существование относительного финансового потенциала,по мнению советского экономиста, было необходимо для проведения анализа пропорций расширенного воспроизводства. Следовательно, данный вид финансового потенциала представлял собой выраженную в процентном отношении часть национального дохода, которая была направлена на расширение процесса производства.

Таким образом, А. Волков финансовый потенциал связывал с приростом финансовых ресурсов, т.е. с вовлечением в новый, расширенный процесс воспроизводства дополнительных, образовавшихся в процессе распределения и перераспределения финансовых ресурсов.

Рассмотрение взаимосвязи финансового потенциала с положениями теории общественного воспроизводства было еще долго присуще советской экономической мысли. Однако в 1990.-е гг. появились новые подходы к раскрытию сущности финансового потенциала.

Первый из них объединяет точки зрения, согласно которым финансовый потенциал рассматривается как синоним термина«налоговый потенциал». Такой подход больше присущ странам с развитыми формами моделей бюджетного федерализма (например, Канаде, США, Швейцарии и т.д.).

Однако наибольшее распространение получил подход (правда, с незначительными модификациями), согласно которому финансовый потенциал представляет собой совокупность финансовых ресурсов, мобилизация которых в полном объеме никогда недостижима для целей развития территорий и удовлетворения социально-экономических потребностей граждан4.

Финансовые ресурсы как источник формирования и использования финансового потенциала территорий. Впервые о финансовых ресурсах в нашей стране заговорили при составлении первого пятилетнего плана, в состав которого входил баланс финансовых ресурсов. В тот период под финансовымиресурсами понимали совокупность денежных средств государства и предприятий,образование которых являлось результатом распределения и перераспределения совокупного общественного продукта и национального дохода.

Данный подход в советский период рассматривался в качестве доминирующего, но это не исключало существования и других точек зрения относительно роли перераспределительных процессов в деле формирования финансовых ресурсов.

Так, советский экономист А. Бирман под финансовыми ресурсами понимал выраженные в деньгах материальные средства, которые образуются у государства или у отдельных предприятий в результате использования финансов. Финансовые ресурсы, по его мнению, представляли собой не что иное, как денежное выражение определенных материальных ценностей

Кроме того, А. Бирман считал, что финансовые ресурсы существуют самостоятельно наряду с материальными и трудовыми ресурсами. И в этом, по мнению советского экономиста, не было никакого противоречия, поскольку мобилизация материальных и финансовых ресурсов означает не только привлечение уже имеющихся материальных ценностей, но и вовлечение в процесс воспроизводства дополнительного объема этих ценностей, полученного с помощью перераспределения национального дохода.

Таким образом, под финансовыми ресурсами А. Бирман понимал денежное выражение не всего объема материальных средств, а только той его части, которая обслуживает процесс расширенного воспроизводства.

Анализ существующих точек зрения относительно содержания финансовых ресурсов позволяет раскрыть их роль как источника формирования и использования финансового потенциала той или иной территории. Участие финансовых ресурсов в формировании финансового потенциала определяется рядом обстоятельств.

Во-первых, финансовые ресурсы имеют аккумуляционный характер.

Во-вторых, источниками формирования финансовых ресурсов являются различные по своему содержанию элементы общественного продукта и национального дохода.

В-третьих, финансовые ресурсы принадлежат к конечным доходам, поскольку являются результатом распределительных и перераспределительных процессов в обществе.

И, в-четвертых, процесс формирования и распределения финансовых ресурсов сопровождается сменой их владельца. Например, финансирование из местного бюджета организаций непроизводственной сферы сопровождается передачей финансовых ресурсов местных органов власти в распоряжение предприятий непроизводственной сферы или уплата предприятиями обязательных платежей в бюджетную систему страны приводит к передаче этих ресурсов предприятиями в распоряжение государства

Что касается роли финансовых ресурсов в деле использования финансового потенциала, то здесь существует несколько направлений расходование средств, полученных с помощью перераспределительных процессов в обществе. Например, для дальнейшего участия в развитии процесса воспроизводства, для удовлетворения социально-экономических потребностей населения, для целей комплексного развития территорий.

Традиционно в системе финансовых ресурсов было принято выделять только два звена: финансовые ресурсы государства и финансовые ресурсы предприятий. Мнение о существовании двухзвенной системы финансовых ресурсов получило свое распространение в советский период и нашло отражение в работах Г. Точильникова, Д. Молякова и ряда других ученых-экономистов

Интересная точка зрения по данному вопросу была предложена Э. Вознесенским, который выявил закономерности развития финансовых отношений в периоды различных общественно-экономических формаций (в рабовладельческий и феодальный периоды, в эпоху развития капиталистического общества и государственно-монополистического капитализма, в переходный период социалистического общества). Изучение выявленных этим экономистом закономерностей позволяет сделать вывод о том, что представление о количестве субъектов — собственников финансовых ресурсов будет меняться в сознании людей по мере перехода общества на более высокие уровни экономического развития.

Точки зрения современных авторов на рассматриваемую проблему разделились. Одни из них разделяют мнения советских экономистов и выделяют только два вида финансовых ресурсов (финансовые ресурсы государства и хозяйствующих субъектов). Другие считают, что в систему финансовых ресурсов наряду с вышеуказанными элементами входят еще и финансовые ресурсы населения.

Впервые о финансах граждан и финансовых ресурсах населения заговорил в середине 1990-х гг. И. Балабанов. Именно в тот период в связи с развитием рыночных принципов хозяйствования (это и есть, по мнению Э. Вознесенского, переход на более высокие уровни развития экономических отношений) в обществе стало созревать понимание необходимости глубокого изучения финансовых ресурсов населения как весьма перспективного источника для развития экономики отдельных территорий и как важнейшей составляющей воспроизводства человеческого капитала.

Формирование и использование финансового потенциала зависит не только от наличия финансовых ресурсов, но и от их способности участвовать в развитии процесса воспроизводства и в удовлетворении социально-экономических потребностей граждан. Говоря иными словами, финансовый потенциал территории представляет собой совокупную способность финансовых ресурсов достигать реального социального и экономического эффекта развития определенной территории. Данного эффекта, возможно, достичь лишь при условии максимального вовлечения и оптимального использования всех имеющихся ресурсов.

Однако способность финансовых ресурсов участвовать в развитии территории, а также в удовлетворении социально-экономических потребностей граждан не всегда может быть реализована, что дает основание говорить об используемом и неиспользуемом финансовом потенциале. Соответственно те финансовые ресурсы, которые обеспечивают достижение указанных целей, можно отождествить с используемой (реализованной) частью финансового потенциала. В свою очередь, нереализованный финансовый потенциал — это та часть ресурсов, которая на определенный момент времени не вовлечена в экономический оборот и не служит целям развития территории муниципального образования.

Все источники формирования финансового потенциала муниципальных образований можно разделить на две большие группы: централизованные и децентрализованные (рис. 1).

Финансовые ресурсы, находящиеся в распоряжении местных органов власти, относятся к категории централизованных источников формирования финансового потенциала муниципальных образований.

При этом следует учитывать, что не все финансовые ресурсы, мобилизуемые в пределах территории муниципального образования, остаются в распоряжении органов местного самоуправления. Часть из них является доходами других уровней бюджетной системы страны и подлежит передаче в распоряжение других субъектов (в распоряжение федеральных и региональных органов власти, органов управления внебюджетными фондами). Из состава источников формирования финансового потенциала муниципальных образований данные ресурсы исключать нельзя, поскольку они наряду со средствами, поступающими в распоряжение местных органов власти, раскрывают потенциальные возможности муниципальных образований по мобилизации всех видов доходных источников независимо от сложившейся в стране практики их межбюджетного распределения.

Финансовые ресурсы хозяйствующих субъектов, выступая децентрализованным видом финансовых ресурсов, образуются за счет денежных средств коммерческих и некоммерческих организаций. Их роль в формировании финансового потенциала муниципальных образований определяется тремя основными факторами:

во-первых, участием их в качестве источника реинвестирования средств для развития процесса расширенного воспроизводства, создания новых рабочих мест, удовлетворения повседневных потребностей граждан;

во-вторых, вовлечением в софинансирование отдельных вопросов непосредственного обеспечения жизнедеятельности населения муниципального образования;

в-третьих, участием в формировании налогооблагаемой базы и пополнении доходной части местных бюджетов.

Особое место в деле формирования финансового потенциала муниципальных образований занимают финансовые ресурсы населения. Данный вид децентрализованных финансовых ресурсов участвует в обеспечении развития экономических процессов денежными средствами, которые формируются у населения в результате первичного распределения национального дохода плата работников производственной сферы, доходы от предпринимательской деятельности) или в результате перераспределительных процессов в обществе (например, пособия, заработная плата работников бюджетной сферы).

Методологические аспекты оценки финансового потенциала муниципальных образований. Количественная оценка показателя финансового потенциала как одного из критериев, подлежащих обязательному учету при определении размера и состава территорий муниципальных образований, помогает обеспечить решение трех основных задач:

1) способствует определению дополнительных резервов и возможностей их использования для увеличения доходных источников, которые могут служить целям комплексного социально-экономического развития муниципальных образований;

2) дает оценку предпосылкам развития территорий, выявить их возможности по удовлетворению социально-экономических потребностей граждан, проживающих в границах муниципальных образований;

3) определяет степень использования имеющихся ресурсов для достижения необходимого социального и экономического эффекта развития данной территории.

При составлении методики оценки финансового потенциала муниципальных образований можно взять за основу схему построения сводного финансового баланса. Последний отражает совокупный объем финансовых ресурсов, созданных, привлеченных и используемых на цели развития той или иной территории.

Финансовые ресурсы, которые подлежат учету при составлении сводного финансового баланса муниципального образования, можно объединить, в следующие группы:

1. Финансовые ресурсы, созданные на определенной территории и поступающие в распоряжении местных органов власти или органов управления муниципальными внебюджетными фондами данной территории.

2. Финансовые ресурсы, созданные на определенной территории, но подлежащие передаче в распоряжение других субъектов (например, в распоряжение федеральных и региональных органов власти, в распоряжение органов управления государственными внебюджетными фондами).

3. Финансовые ресурсы, привлеченные извне или поступающие от органов власти других уровней бюджетной системы страны (например, различные виды финансовой помощи со стороны вышестоящих органов власти, бюджетные кредиты).

4. Финансовые ресурсы хозяйствующих субъектов (среди которых особое место занимают собственные источники: амортизационные отчисления и прибыль, остающаяся в распоряжении предприятий).

5. Финансовые ресурсы, привлеченные в качестве заемных средств со стороны различных институциональных единиц (к примеру, долгосрочные кредиты банков).

Однако применение схемы построения сводного финансового баланса для целей оценки финансового потенциала муниципальных образований возможно лишь с некоторыми оговорками. Так, при расчете объема финансового потенциала территорий муниципальных образований не подлежат учету заемные средства, а также некоторые виды привлеченных финансовых ресурсов (например, средства, поступающие от вышестоящих органов власти в виде финансовой помощи или в виде субвенций). Исключение вышеуказанных финансовых ресурсов при оценке финансового потенциала позволяет провести объективное сопоставление финансовых потребностей территории с реальными возможностями их удовлетворения за счет собственных доходных средств, мобилизуемых в пределах данной территории.

Итак, количественная оценка финансового потенциала, муниципальных образований может проводиться по следующей формуле:

ФП = НП + НД + ПрСр + А+ П,

где НП — налоговый потенциал; НД — неналоговые доходы; ПрСр — привлеченные средства (за исключением заемных средств, а также безвозмездных перечислений со стороны других органов власти); А — амортизационные отчисления; П — прибыль хозяйствующих субъектов.

В составе прибыли хозяйствующих субъектов очень важно учитывать прибыль, которая остается в распоряжении предприятий и организаций после уплаты ими налогов. В противном случае это может привести к двойному учету денежных средств (в составе объема прибыли хозяйствующих субъектов и в составе налогового потенциала территории муниципального образования). Угроза возникновения двойного учета обусловлена постоянной сменой владельца (собственника) финансовых ресурсов в результате действия перераспределительных процессов в обществе. При использовании прибыли хозяйствующих субъектов в качестве переменной для расчета показателя финансового потенциала необходимо учитывать и то обстоятельство, что некоторые хозяйствующие субъекты часть своей прибыли (свободные денежные средства) направляют на цели развития территорий муниципальных образований.

Составной частью финансового потенциала муниципальных образований является показатель налогового потенциала. В настоящее время существует множество методик, предлагаемых к использованию для оценки налогового потенциала той или иной территории (например, метод оценки, основанный на использовании показателя добавленной стоимости; упрощенный метод расчета налогового потенциала и т.д.).

При этом показатель налогового потенциала может рассматриваться не только как неотъемлемая часть величины финансового потенциала территории, но и может выступать в качестве самостоятельного критерия при определении размеров и границ новых муниципальных образований.

Принятие решений по созданию новых муниципальных образований предполагает проведение анализа возможностей той или иной территории по аккумуляции налоговых доходов, необходимых для целей развития данной территории и удовлетворения социально-экономических потребностей людей, проживающих в границах рассматриваемой территории. Но реализация указанных возможностей зависит от ряда факторов (например, от размера и уровня оптимального использования ресурсов, степени вовлеченности их в экономический оборот). В свою очередь, производным показателем размера вовлеченных в экономический оборот ресурсов и эффективности их использования является величина налоговой базы.

Таким образом, метод оценки налогового потенциала должен базироваться на анализе структуры и размера налоговых баз. Особенности размещения налоговых баз и их величина должны находиться в центре внимания при определении территориального уровня и размера территорий муниципальных образований в силу следующих

Во-первых, налоговые доходы более чем на 80% формируют доходную базу местных бюджетов и обеспечивают финансирование основной части расходных обязательств органов местного самоуправления.

Во-вторых, территории муниципальных образований уступают по своим размерам территориям субъектов Российской Федерации и в силу этого испытывают значительное влияние неравномерного размещения по территории страны производительных сил и ресурсов, использование которых может быть направлено на получение дохода.

Наиболее подходящим методом, позволяющим вскрыть специфические особенности формирования и размещения налоговых баз, является аддитивный метод оценки налогового потенциала.

В соответствии с данной методикой налоговый потенциал той или иной территории равен сумме потенциалов по отдельным видам налогов. Аддитивный метод оценки налогового потенциала позволяет оценить возможности территории генерировать налоговые доходы в условиях действующего законодательства с учетом трех факторов:

величины налоговых баз;

уровня ставок налогообложения;

размера налоговых льгот.

Также необходимо принимать во внимание тот факт, что не все доходы, собираемые на определенной территории, направляются на цели развития данной территории. Часть из этих доходов передается в распоряжение вышестоящих органов власти. В этом случае речь необходимо вести уже не о налоговом потенциале муниципальных образований, а о налоговом потенциале местных бюджетов.

Переход от оценки налогового потенциала муниципальных образований к оценке показателя налогового потенциала местных бюджетов осуществляется с применением коэффициентов разделения налогооблагаемой базы между федеральным, региональным и местными бюджетами, указывающими на распределение налогов между уровнями бюджетной системы страны.

Формула расчета налогового потенциала по отдельному виду налога может быть представлена в следующем виде:

где НПi- налоговый потенциал территории по налогу; НБi- налоговая база по налогу; Ni- общая ставка налога; Kin- коэффициент льгот по налогу рассчитываемый как соотношение величины налогооблагаемой базы по налогу i к общей величине налоговой базы по данному виду налога

Применяя данную формулу для расчета величины налогового потенциала, необходимо четко различать понятия налогооблагаемой базы и налоговой базы. Размер налогооблагаемой базы по конкретному налогу рассчитывается с учетом суммы льгот по данному налогу. Иными словами, размер налогооблагаемой базы определяется как разница между величиной налоговой базы и суммой льгот, рассчитанной в соответствии с правовыми актами в сфере налогообложения. Однако необходимо четко представлять себе, размер каких льгот, и в каких случаях необходимо принимать во внимание при оценке налогового потенциала территорий муниципальных образований.

Действующим налоговым законодательством предусмотрена возможность установления льгот федеральным, региональным и местным законодательством. Если речь идет о налоговом потенциале муниципальных образований, границы которых еще только предстоит установить или границы которых предстоит пересмотреть, то необходимо при расчете налогового потенциала данной территории учитывать только льготы, установленные] федеральным и региональным законодательствами] Исключение льгот, установленных законодательством муниципальных образований, оправдывается исходя из предположения, что данные льготы в новых условиях (т. е. в условиях новых территориальных границ) могут быть как установлены, так и не установлены, или могут быть установлены в иных размерах. Исключение льгот, установленных местным законодательством (так называемых местных льгот), предполагает, что все муниципальные образования или территории, которые еще только предстоит наделить данным статусом, будут изначально поставлены в равные условия.

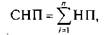

Теперь от формулы расчета налогового потенциала по отдельным видам налогов перейдем к расчету совокупного налогового потенциала. Совокупный налоговый потенциал территории равен сумме потенциалов по отдельным видам налогов:

где СНП — совокупный налоговый потенциал территории;

НП — налоговый потенциал по налогу i и — число налогов.

Формула расчета налогового потенциала территории с использованием аддитивного метода имеет ряд преимуществ.

Во-первых, данный метод оценки налогового потенциала позволяет оценить объем налоговых поступлений как основного источника доходной части местных бюджетов, проанализировать финансовые потребности территории с реальными возможностями их удовлетворения, оценить финансовую самостоятельность органов местного самоуправления в решении вопросов местного значения.

Во-вторых, в основе аддитивного метода оценки налогового потенциала лежит величина налоговой базы, которая является точной мерой оценки налогового потенциала той или иной территории.

В-третьих, предложенная формула расчета налогового потенциала муниципальных образований в целом может легко трансформироваться в формулу расчета налогового потенциала местных бюджетов, что обеспечивается благодаря применению коэффициента разделения налоговых баз между федеральным, региональным и местным бюджетами.

Особенности применения методики оценки финансового потенциала в условиях реформирования территориальной организации местного самоуправления в России. В настоящее время в России финансовой потенциал не используется в качестве критерия при обосновании выбора территориального уровня и размеров территорий муниципальных образований. И это объясняется рядом причин.

Во-первых, до сих пор в Российской Федерации не разработана и законодательно не утверждена единая методика оценки финансового потенциала муниципальных образований. В настоящее время данный показатель практически не используется органами власти ни в сфере социально-экономического прогнозирования, ни в области бюджетного планирования территорий муниципальных образований.

Что касается величины налогового потенциала, то данный показатель в последнее время получил более широкое распространение, что связано с принятием в августе 2004 г. изменений и дополнений в Бюджетный кодекс Российской Федерации. Однако область применения показателя налогового потенциала ограничивается в основном его использованием только в сфере регулирования межбюджетных отношений. Так, согласно бюджетному законодательству Российской Федерации налоговый потенциал является одним из критериев предоставления финансовой помощи муниципальным образованиям и рассматривается в качестве отправной точки при реализации методов бюджетного выравнивания территорий.

Во-вторых, заявленные в России цели проведения реформы местного самоуправления были направлены не на повышение финансовой самостоятельности муниципальных образований, а на обеспечение близости и подконтрольности местной власти населению. В свою очередь, реализация указанной цели повлекла за собой необходимость разукрупнения в Российской Федерации территорий муниципальных образований, что привело не только к коренной перестройке территориальной организации местного самоуправления, но и к росту количества местных органов власти.

Однако анализ отечественной и зарубежной практики регулирования данного вопроса показывает, что цели реформирования местного самоуправления напрямую предопределяют характер изменений в сфере территориальной организации власти на местах.

Если бы органы государственной власти в России руководствовались целями повышения финансовой самостоятельности территорий, то проведение реформы началось бы, наоборот, с упразднения небольших по площади территорий и численности населения муниципальных образований, что в конечном итоге привело бы к сокращению их общего числа и к упразднению органов местного самоуправления. Именно по такому пути как раз и пошли многие зарубежные страны во второй половине XX в.

Такие страны, как, например, Великобритания, Дания, Швеция, выбрали путь укрупнения территорий муниципалитетов, так как в основу проведения своих реформ они поставили цель создания экономически жизнеспособных территорий с низким уровнем зависимости от финансовой помощи со стороны вышестоящих органов власти. В нашей же стране были заявлены иные цели проведения реформы, которые не были связаны с необходимостью проведения оценки финансового потенциала вновь создаваемых муниципальных образований.

При проведении работ по оценке финансового потенциала необходимо учитывать тот факт, что любая территория располагает ресурсами, которые в полной мере не вовлечены в экономический оборот или не служат целям развития данной территории. В современных условиях максимальному вовлечению всех имеющихся ресурсов мешают некоторые правовые и организационные барьеры.

Особенно это касается ресурсов, которые служат источником мобилизации неналоговых доходов

Например, во многих муниципальных образований существуют неразрешенные вопросы с разграничением права собственности на некоторые имущественные объекты, что сдерживает процесс вовлечения этих объектов в экономический оборот и не позволяет органам местного самоуправления использовать их в целях пополнения доходной части местных бюджетов. Процесс разграничения права собственности на данные объекты, как правило, занимает продолжительное время и требует разрешения правовых и организационных проблем. Однако потенциальные доходы, которые могут быть получены территорией в результате вовлечения этих спорных объектов в финансово-хозяйственную деятельность, необходимо принимать во внимание при расчете объема финансового потенциала муниципального образования или входящих в его состав населенных пунктов.

Отдельного внимания заслуживает вопрос относительно информационной базы, необходимой для исчисления показателя финансового потенциала муниципальных образований, границы которых еще только предстоит установить или границы которых предстоит пересмотреть. В данном случае речь идет о необходимости оценки финансового потенциала территории, которая на данный момент времени не имеет статуса самостоятельного муниципального образования и является составной частью другого муниципального образования (в основном это касается оценки финансового потенциала территорий отдельных населенных пунктов, группа которых образует территориальную основу муниципального образования). Например, вопрос оценки потенциальных возможностей территории генерировать различные виды доходов может встать при разделении одного муниципального образования на несколько новых или при включении в состав уже существующего муниципального образования части территории другого муниципального образования.

Информационной базой для оценки финансового потенциала таких территорий могут служить официальные сведения органов статистической и налоговой службы России (Росстата, ФНС России). Однако данные органы государственной власти осуществляют систематизацию собранной информации в целом по муниципальному образованию, а не в разрезе его составных частей (т. е. не в разрезе отдельных поселений и населенных пунктов, образующих данное муниципальное образование). В этом случае возникает необходимость развития муниципальной статистики, правовая база формирования которой еще до сих пор не создана в России.

В принципе данные функции могли бы выполнять и органы государственной власти, но необходимость систематизации статистической информации подразделениями федеральных ведомств в разрезе составных частей муниципальных образований отсутствует. Ведь федеральные органы власти используют данные сведения для разработки и реализации основных направлений социально-экономической политики в целом для территории России или отдельных ее регионов. А это, в свою очередь, не вызывает необходимости более детальной систематизации уже имеющейся у них информации.

Необходимость сбора и систематизации сведений на уровне отдельных муниципальных образований и входящих в их состав населенных пунктов является скорее прерогативой местных органов власти. Преимущества развития муниципальной статистики раскрываются не только в деле ее использования для оценки финансового потенциала муниципальных образований в случае реформирования территориальной организации местного самоуправления. Информация органов муниципальных статистических служб может использоваться в сфере бюджетного планирования, для целей составления программ социально-экономического развития, как всего муниципального образования, так и его составных частей.

Однако органы государственной власти всех уровней в Российской Федерации не должны отстраняться от участия в деле становления и развития муниципальной статистики. Они должны создать необходимую правовую базу, которая бы послужила основой формирования муниципальной статистики и определила бы основные направления взаимодействия и обмена сведениями между различными ведомствами, осуществляющими систематизацию экономической и социальной информации. При этом особое внимание необходимо уделить развитию налоговой статистики, необходимой для оценки налогового потенциала территорий муниципальных образований.

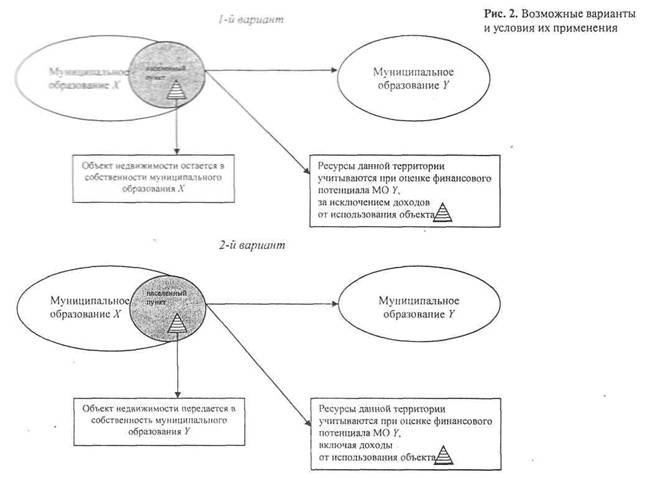

Особенности оценки финансового потенциала наиболее наглядно проявляются при изменении границ смежных муниципальных образований (например, при отнесении нескольких населенных пунктов одного муниципального образования в состав территории другого муниципального образования). И в этом случае может возникнуть спорная ситуация в отношении оценки доходов, поступающих от объектов муниципальной собственности, расположенных на передаваемой территории.

Отнесение отдельных населенных пунктов в состав территории другого муниципального образования не порождает у органов местного самоуправления данного муниципального образования права собственности на объекты недвижимости, расположенные на передаваемой территории. Данные объекты могут так и остаться в собственности того муниципального образования, в состав которого ранее входили передаваемые населенные пункты. В такой ситуации возникает вполне закономерный вопрос: в составе финансового потенциала какой территории необходимо учитывать доходы, поступающие от таких объектов недвижимости?

Варианты решения данного вопроса и условия их применения представлены на рис. 2.

Таким образом, выбор той или иной модели территориальной организации местного самоуправления напрямую предопределяет возможности и перспективы дальнейшего развития муниципальных образований, условия удовлетворения местными органами власти социально-экономических потребностей граждан, степень финансовой самостоятельности муниципальных образований в решении вопросов местного значения. Учесть все эти особенности в условиях изменения территориальной организации местного самоуправления не представляется возможным без проведения оценки финансового потенциала реформируемых территорий. На важность использования показателя финансового потенциала указывает также сложившееся положение в существующих муниципальных образованиях, при создании которых в России не учитывались финансово-экономические аспекты организации власти на местах. Это, в конечном итоге, привело к росту числа дотационных муниципальных образований во всех субъектах Российской Федерации, к финансовой несостоятельности большинства поселений обеспечить за счет собственных средств финансирование даже административных расходов, не говоря уже о решении других, не менее важных, вопросов местного значения.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ