всё о финансовом анализе

+7(902) 40-84-700

Инструменты оценки безопасности экономической деятельности производственных организаций

А.Н. Полозова,

д-р экон. наук,

профессор кафедры налогов и налогообложения

ФГБОУ ВО «Воронежский государственный

аграрный университет имени императора Петра I»,

г. Воронеж, Российская Федерация

Л.Е. Совик,

д-р экон. наук,

доцент кафедры экономики и организации производства

Полесский государственный университет,

г. Пинск, Республика Беларусь

Р.В. Нуждин,

канд. экон. наук, доцент

кафедры бухгалтерского учета и бюджетирования

ФГБОУ ВО «Воронежский государственный

университет инженерных тенхологий»,

г. Воронеж, Российская Федерация

Экономика и банки

№2 2017

Аннотация. Охарактеризована сущность показателя «чистые активы» как инструмента оценки безопасности экономической деятельности производственных организаций. Доказана значимость чистых активов в качестве оценочного показателя. Обоснованы отличительные свойства чистых активов, дающие возможность идентифицировать уровень финансовой устойчивости субъектов хозяйствования. Описаны особенности поведения организации в зависимости от соотношения фактической и нормативной величин чистых активов. Изложены целевые ориентиры, применяемые в ходе расчета чистых активов, ключевые индикаторы оценки и направления использования аналитических результатов. На примере организаций сахарного производства Воронежской области проанализированы соответствующие показатели по специально разработанной методике. Описаны возможности увеличения чистых активов для обеспечения безопасной экономической деятельности организаций.

Введение. Производственные организации осуществляют свою экономическую деятельность в жесткой волатильной конкурентной среде, используя разнообразные инструменты менеджмента. Для оценки безопасности экономической деятельности все большее распространение приобретают аналитические инструменты как способы выявления опасных с финансовой точки зрения бизнес-ситуаций.

Среди применяемых в качестве таких инструментов показателей особая роль отводится тем, которые позволяют оценить уровень состояния организации, соответствующие порогам «финансовой безопасности». Реальная стоимость имущества организации, арифметически определяемая без учета ее финансовых обязательств, характеризуется показателем «чистые активы». Этот аналитический инструмент достаточно четко характеризует результат взаимодействия процессов формирования имущества организации с ее финансовыми задолженностями и обязательствами перед стейкхолдерами. Поэтому оценка безопасности экономической деятельности организации связана с установлением степени превышения составляющих первой группы над второй в стоимостном измерении. Чистые активы, как мы считаем, являются тем самым уникальным аналитическим инструментом, обеспечивающим корректность данного сопоставления.

Основная часть. Современная аналитическая и оценочная практика отдает определенные предпочтения показателю «чистые активы» в виду следующих его отличительных свойств: нормативное правовое закрепление необходимости постоянного мониторинга величины чистых активов [7]; полярность вектора изменения величины чистых активов в отчетных периодах; необходимость информирования собственников и других стейкхолдеров организации о ее поведении в зависимости от величины и динамики чистых активов; необходимость доведения величины чистых активов до нормативного уровня для обеспечения гарантийной функции уставного капитала организации; возможность инициирования принудительной ликвидации организаций в судебном порядке на основании несоблюдения нормативных требований к величине чистых активов.

Становится бесспорным существенность показателя «чистые активы» для целей его применения в качестве инструмента оценки безопасности экономической деятельности организаций, поскольку имеют место закрепленные нормативными правовыми документами нормы соотносительной стоимости чистых активов; существует возможность негативных последствий для организаций, не обеспечивающих надлежащий контроль соблюдения данных норм.

Действующее в России законодательство содержит ряд норм, регулирующих поведение организаций в зависимости от величины чистых активов (статический аспект) и их изменения (динамический аспект). Норма, регулирующая соотношение величины чистых активов акционерного общества и уставного капитала, предупреждает неисполнение обязательств организации, предписывая совершить определенные действия в случае ухудшения финансового положения хозяйствующего субъекта, и содержится в ст. 35 ФЗ РФ от 26.12.1995 №208-ФЗ «Об акционерных обществах». В соответствии с п. 4 ст. 90 и п. 4 ст. 99 ГК РФ и п. 4 ст. 30 ФЗ РФ от 26.12.1995 № 208-ФЗ стоимость чистых активов организации по окончании второго или каждого последующего финансового (отчетного) года не должна быть меньше ее уставного капитала. Поскольку данные положения распространяются на хозяйственные общества (за исключением крупных организаций и акционерных инвестиционных фондов), имеющие форму обществ с ограниченной ответственностью (ООО) и акционерных обществ (ОАО и ЗАО), то очевидна их роль в обеспечении безопасной экономической деятельности производственных организаций, в том числе сахарного производства России, 59,2% организаций которого являются акционерными обществами, 39,5% - обществами с ограниченной ответственностью.

В практической аналитической деятельности расчет чистых активов проводится в основном для того, чтобы информировать действительных и потенциальных стейкхолдеров организации о динамике чистых активов [4;3]; контролировать величину уставного капитала организации [10;9]; контролировать решения организаций по распоряжению собственным капиталом [2]; оценить рыночную стоимость организации [1;3]; проверить соблюдение требований осмотрительности и непрерывности деятельности организации [5]; регулировать деятельность организации в части формирования структуры их капитала [6;8]; на основе факторного моделирования выявить проблемы в деятельности достаточно благополучного хозяйствующего субъекта [11].

Перечисленные направления в определенной степени затрагивают соответствующие стороны оценки безопасности экономической деятельности организаций, поскольку результаты анализа чистых активов и связанных с их расчетом финансовых показателей можно использовать в довольно широком процедурном пространстве для поддержки управленческих решений, позволяющих, как мы считаем, не только устранять опасные для хозяйствующего субъекта финансовые ситуации, но и обеспечивать условия для развития безопасной экономической деятельности в будущем.

Несмотря на то, что показатель «чистые активы» организаций регламентируется федеральными законами и закреплен в Гражданском кодексе России, единой совокупности методических процедур их анализа в настоящее время не существует. Как правило, в ходе анализа выполняют следующие процедуры:

- рассчитывают и оценивают стоимостную величину, темпы динамики чистых активов;

- сопоставляют величины чистых активов с уставным капиталом и находят отклонения;

- оценивают соотношения чистых активов с совокупными активами и собственным капиталом;

- определяют эффективность использования чистых активов в организациях.

Для производственных организаций, в том числе сахарных заводов, перечисленные процедуры имеют особую значимость, поскольку для экономической деятельности этих организаций всегда существуютопасные вызовы внешней среды, связанные с необходимостью переработки сырья сельскохозяйственного отечественного (сахарная свекла) или дипендного (сахар-сырец) происхождения, на уровень и качество которого постоянно оказывают влияние внешние (особенно, геополитические) факторы, воздействие которых весьма ощутимо во внутренней бизнес-среде организаций, но регулировать (или условно регулировать) их влияние на результаты экономической деятельности организации не в состоянии.

Разработанная нами методика анализа чистых активов производственных организаций включает 4 взаимосвязанных этапа, каждому из которых соответствует набор ключевых индикаторов безопасности экономической деятельности. Рассмотрим результаты анализа чистых активов, выполненного по данной методике на примере 8 организаций сахарного производства Воронежской области РФ за 2012-2016 годы, кодированных О2-О9, ориентируясь на разработанные нами ключевые индикаторы безопасности экономической деятельности.

Этап 1. Анализ составляющих чистых активов. Ключевые индикаторы безопасной экономической деятельности:

- рост совокупных активов организации (АС → рост);

- темпы роста оборотных активов выше, чем внеоборотных (ТРАО > ТРАВ)

- собственный капитал превышает заёмный капитал (КС > КЗ);

- темпы роста собственного капитала больше темпов роста заёмного капитала (ТРКС > ТРКЗ);

- темпы снижения собственного капитала меньше темпов снижения заёмного капитала (ТСКС < ТСКЗ);

- рост чистых активов (ЧА → рост).

Критериальный уровень первого индикатора был достигнут в 50% всех наблюдений. Кроме того, в 2015 г. за счет значительного объема производства сахара и продаж продукции прошлого года величина оборотных активов обеспечила рост совокупных активов во всех исследуемых организациях. Более высокие темпы динамики оборотных активов по сравнению с внеборотными обеспечили рост ликвидности и платежеспособности организаций. Однако положительные значения первых двух индикаторов, характеризующие поступательное развитие организации, не позволяют судить о качественном росте бизнеса и, следовательно, не дают основания судить о степени безопасности их экономической деятельности. Для этого необходимо использовать в качестве аналитического инструмента показатель «чистые активы».

Основными источниками роста стоимости чистых активов обоснованно выступают уставный капитал и чистая прибыль. В течение анализируемого периода уставные капиталы 6 из 8 сахарных заводов были увеличены почти на 950 млн р., из них на долю О 2 приходилось 450 млн р. (2013 г.), О 5 - 400 млн р. (2015 г.). В 42,5% всех наблюдений прирост стоимости чистых активов был сопоставим с чистой прибылью отчетного периода. В остальных случаях, как правило, отклонение было обусловлено частичным распределением чистой прибыли между собственниками.

Величина чистой прибыли, получаемой сахарными заводами, существенно зависит от уровня коэффициента извлечения сахара и цены на сахар. Значительный рост указанных показателей на фоне высоких объемов переработки сахарной свеклы в Воронежской области РФ позволил исследуемым организациям в 2014-2016 годах получить чистую прибыль в размере почти 11 млрд р., что более в чем 15 раз превысило аналогичный показатель за предыдущие 10 лет. В сложившейся ситуации рост чистых активов обеспечен именно за счет чистой прибыли. Кроме того, ежегодный рост стоимости чистых активов был отмечен в 87,5% наблюдений, а в 2016 г. - в 100% наблюдений.

Этап 2. Анализ соотношений чистых активов с совокупными активами и уставным капиталом. Ключевые индикаторы:

- величина чистых активов положительная (ЧА > 0);

- чистые активы превышают уставный капитал (ЧА > УК);

- рост соотношений чистых активов с совокупными активами (ЧА/АС → рост).

Соотношение чистых и совокупных активов, как известно, характеризует долю активов, сформированных за счет собственного капитала, и соответствует уровню финансовой независимости организации и, следовательно, безопасности экономической деятельности. Значения данного показателя варьировались в диапазоне от 0,04 до 0,52 ед., при этом выполнение критериального уровня было отмечено в 57,5% всех наблюдений. Кроме того, наиболее высокий уровень соотношения чистых и совокупных активов во всех организациях был отмечен в 2016 г., что было обусловлено максимальной массой чистой прибыли, полученной сахарными заводами в этом отчетном периоде.

Этап 3. Анализ эффективности использования чистых активов. Ключевые индикаторы:

- рост оборачиваемости чистых активов (ОЧА → рост);

- рентабельность чистых активов больше рентабельности продаж (РЧА > РП);

- темпы роста рентабельности чистых активов больше темпов роста рентабельности и доходности продаж7 (ТРЧА > ТРП > ТДП).

7 Рентабельность продаж определялась как отношение прибыли от продаж к стоимости продаж, доходность продаж - отношение чистой прибыли к стоимости продаж

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Рост оборачиваемости чистых активов как весьма значимый показатель безопасности экономической деятельности исследуемых организаций - фрагментарный и непостоянный в течение 2012-216 гг., несмотря на более высокие темпы изменения прибыли от продаж по сравнению со стоимостью продаж (таблица 1).

Таблица 1. Соотношение чистых активов с совокупными активами и уставным капиталом организаций сахарного производства Воронежской области (2012-2016 годы)

| Показатель | Годы | ||||

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| О 2 | |||||

| Стоимость чистых активов, тыс. р. | 399130 | 783663 | 703416 | 1161167 | 2877927 |

| Отношение чистых активов к совокупным активам, ед. | 0,10 | 0,21 | 0,23 | 0,18 | 0,48 |

| Отношение чистых активов к уставному капиталу, ед. | 3,96 | 1,42 | 1,28 | 2,11 | 5,23 |

| О 3 | |||||

| Стоимость чистых активов, тыс. р. | 297752 | 299749 | 393207 | 508206 | 769333 |

| Отношение чистых активов к совокупным активам, ед. | 0,33 | 0,26 | 0,37 | 0,27 | 0,52 |

| Отношение чистых активов к уставному капиталу, ед. | 5513,93 | 5550,91 | 7281,61 | 9411,22 | 14246,91 |

| О 4 | |||||

| Стоимость чистых активов, тыс. р. | 293584 | 303358 | 355631 | 235836 | 938177 |

| Отношение чистых активов к совокупным активам, ед. | 0,20 | 0,16 | 0,17 | 0,10 | 0,42 |

| Отношение чистых активов к уставному капиталу, ед. | 10,61 | 10,96 | 12,85 | 6,82 | 27,12 |

| О 5 | |||||

| Стоимость чистых активов, тыс. р. | 197622 | 655466 | 762197 | 1265929 | 3051464 |

| Отношение чистых активов к совокупным активам, ед. | 0,04 | 0,13 | 0,12 | 0,18 | 0,44 |

| Отношение чистых активов к уставному капиталу, ед. | 1,98 | 1,31 | 1,52 | 2,53 | 6,10 |

| О 6 | |||||

| Стоимость чистых активов, тыс. р. | 154213 | 193266 | 238570 | 327431 | 794664 |

| Отношение чистых активов к совокупным активам, ед. | 0,10 | 0,13 | 0,18 | 0,15 | 0,30 |

| Отношение чистых активов к уставному капиталу, ед. | 1,62 | 2,03 | 2,51 | 3,45 | 8,36 |

| О 7 | |||||

| Стоимость чистых активов, тыс. р. | 99066 | 86246 | 132585 | 152894 | 313479 |

| Отношение чистых активов к совокупным активам, ед. | 0,12 | 0,17 | 0,28 | 0,21 | 0,40 |

| Отношение чистых активов к уставному капиталу, ед. | 9906,6 | 8624,6 | 13258,5 | 15289,4 | 31347,9 |

| О 8 | |||||

| Стоимость чистых активов, тыс. р. | 57872 | 116864 | 146037 | 225387 | 727790 |

| Отношение чистых активов к совокупным активам, ед. | 0,10 | 0,15 | 0,17 | 0,14 | 0,35 |

| Отношение чистых активов к уставному капиталу, ед. | 2,88 | 5,81 | 7,27 | 11,21 | 36,21 |

| О 9 | |||||

| Стоимость чистых активов, тыс. р. | 34923 | 43049 | 96537 | 225078 | 562368 |

| Отношение чистых активов к совокупным активам, ед. | 0,04 | 0,06 | 0,08 | 0,15 | 0,34 |

| Отношение чистых активов к уставному капиталу, ед. | 1,75 | 2,15 | 4,82 | 11,25 | 28,11 |

Это объясняется убыточностью в большинстве случаев прочих видов деятельности организаций сахарного производства Воронежской области (85% всех наблюдений). За анализируемый период масса убытков по прочим видам деятельности, полученная сахарными заводами Воронежской области, превысила 4,9 млрд р.; организации О 3, О 7 и О 8 ежегодно получали убытки по прочим видам деятельности. Выявленные специфические факты предопределили выполнение второго идентификатора - рентабельность чистых активов в большинстве случаев выше рентабельности продаж: во-первых, за счет несопоставимой массы чистых активов и стоимости продаж и, как следствие, медленного изменения последней; во-вторых, за счет более высоких темпов роста чистой прибыли по сравнению с прибылью от продаж (72% всех наблюдений). Кроме того, безусловно, положительным для целей обеспечения безопасности экономической деятельности организаций является ежегодное обеспечение последнего индикатора (в 2015-2016 годах - 100% наблюдений).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Этап 4. Анализ факторов изменения рентабельности чистых активов. Ключевые индикаторы:

- изменение рентабельности чистых активов;

- положительное (АРЧА > 0);

- превышение доли фактора изменения доходности продаж над долей фактора изменения оборачиваемости чистых активов (ДДП > ДОА);

- рост изменения рентабельности чистых активов за счет доходности продаж (ΔДП → рост).

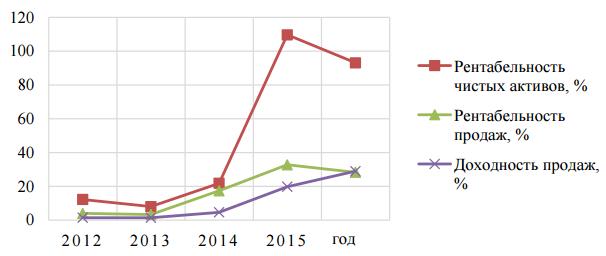

В большинстве случаев на сахарных заводах Воронежской области РФ наблюдалась разнонаправленная динамика доходности продаж и оборачиваемости чистых активов, что приводило к снижению рентабельности чистых активов (рис.). Наиболее наглядно данная особенность проявилась в 2013 г., когда не было отмечено ни одного случая роста рентабельности чистых активов (таблица 3).

Таблица 2. Эффективность использования чистых активов организациями сахарного производства Воронежской области (2012-2016 годы)

| Показатель | Годы | Темпы динамики,% | |||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2013/2012 | 2014/2013 | 2015/2014 | 2016/2015 | |

| О 2 | |||||||||

| Оборачиваемость чистых активов, обороты | 7,08 | 3,83 | 2,81 | 4,61 | 2,61 | -3,25 | -1,02 | 1,80 | -2,00 |

| Продолжительность оборота чистых активов, дни | 51 | 94 | 128 | 78 | 138 | 185 | 136 | 61 | 176 |

| Рентабельность чистых активов,% | 5,34 | 0,68 | 13,6 | 113,46 | 85,01 | 12,73 | 2000,00 | 834,26 | 74,93 |

| О 3 | |||||||||

| Оборачиваемость чистых активов, обороты | 2,28 | 2,48 | 1,68 | 3,38 | 3,02 | 0,20 | -0,80 | 1,71 | -0,37 |

| Продолжительность оборота чистых активов, дни | 158 | 145 | 215 | 106 | 119 | 92 | 148 | 50 | 112 |

| Рентабельность чистых активов,% | 2,70 | 0,67 | 26,97 | 107,32 | 82,19 | 24,81 | 4025,37 | 397,92 | 76,58 |

| О 4 | |||||||||

| Оборачиваемость чистых активов, обороты | 7,90 | 8,79 | 8,73 | 10,90 | 4,05 | 0,89 | -0,06 | 2,17 | -6,86 |

| Продолжительность оборота чистых активов, дни | 46 | 41 | 41 | 33 | 89 | 90 | 101 | 80 | 269 |

| Рентабельность чистых активов,% | 8,72 | 1,25 | 15,86 | 59,28 | 119,78 | 14,33 | 1268,80 | 373,77 | 202,06 |

| О 5 | |||||||||

| Оборачиваемость чистых активов, обороты | 17,20 | 5,46 | 5,52 | 4,79 | 3,02 | -11,74 | 0,06 | -0,73 | -1,77 |

| Продолжительность оборота чистых активов, дни | 21 | 66 | 65 | 75 | 119 | 315 | 99 | 115 | 159 |

| Рентабельность чистых активов,% | 30,10 | 13,57 | 15,06 | 88,26 | 82,71 | 45,08 | 110,98 | 586,06 | 93,71 |

| О 6 | |||||||||

| Оборачиваемость чистых активов, обороты | 8,86 | 5,88 | 4,43 | 6,35 | 2,85 | -2,98 | -1,44 | 1,91 | -3,49 |

| Продолжительность оборота чистых активов, дни | 41 | 61 | 81 | 57 | 126 | 151 | 133 | 70 | 222 |

| Рентабельность чистых активов,% | 27,21 | 22,48 | 34,88 | 137,41 | 101,10 | 82,62 | 155,16 | 393,95 | 73,58 |

| О 7 | |||||||||

| Оборачиваемость чистых активов, обороты | 6,19 | 5,11 | 3,57 | 4,22 | 4,57 | -1,08 | -1,54 | 0,64 | 0,36 |

| Продолжительность оборота чистых активов, дни | 58 | 70 | 101 | 85 | 79 | 121 | 143 | 85 | 92 |

| Рентабельность чистых активов,% | -2,23 | -13,84 | 42,35 | 63,27 | 81,73 | 620,63 | -306,00 | 149,40 | 129,18 |

| О 8 | |||||||||

| Оборачиваемость чистых активов, обороты | 29,81 | 9,70 | 6,40 | 8,67 | 4,67 | -20,12 | -3,29 | 2,27 | -4,00 |

| Продолжительность оборота чистых активов, дни | 12 | 37 | 56 | 42 | 77 | 308 | 151 | 74 | 186 |

| Рентабельность чистых активов,% | 94,56 | 67,52 | 37,41 | 231,19 | 126,40 | 71,40 | 55,41 | 617,99 | 54,67 |

| О 9 | |||||||||

| Оборачиваемость чистых активов, обороты | 43,82 | 19,67 | 10,81 | 8,10 | 4,44 | -24,15 | -8,87 | -2,70 | -3,66 |

| Продолжительность оборота чистых активов, дни | 8 | 18 | 33 | 44 | 81 | 223 | 182 | 133 | 182 |

| Рентабельность чистых активов,% | 32,84 | 20,84 | 76,25 | 173,21 | 123,76 | 63,46 | 365,88 | 227,16 | 71,45 |

Таблица 3. Факторы изменения рентабельности чистых активов организаций сахарного производства Воронежской области (2013-2016 годы),%

| Показатель | Годы | |||

| 2013 | 2014 | 2015 | 2016 | |

| Организация ОЗ 2 изменение, всего | -4,66 | 12,92 | 99,86 | -28,45 |

| в т. ч. за счет изменения оборачиваемости чистых активов | -2,45 | -0,18 | 8,72 | -49,12 |

| за счет изменения доходности продаж | -2,21 | 13,10 | 91,14 | 20,67 |

| Организация ОЗ 3 изменение, всего | -2,03 | 26,31 | 80,35 | -25,13 |

| в т. ч. за счет изменения оборачиваемости чистых активов | 0,24 | -0,22 | 27,50 | -11,60 |

| за счет изменения доходности продаж | -2,27 | 26,52 | 52,84 | -13,52 |

| Организация ОЗ 4 изменение, всего | -7,47 | 14,61 | 43,41 | 60,50 |

| в т. ч. за счет изменения оборачиваемости чистых активов | 0,98 | -0,01 | 3,94 | -37,28 |

| за счет изменения доходности продаж | -8,45 | 14,62 | 39,47 | 97,78 |

| Организация ОЗ 5 изменение, всего | -16,53 | 1,49 | 73,20 | -5,55 |

| в т. ч. за счет изменения оборачиваемости чистых активов | -20,54 | 0,14 | -1,99 | -32,64 |

| за счет изменения доходности продаж | 4,01 | 1,35 | 75,19 | 27,09 |

| Организация СЗ 6 изменение, всего | -4,73 | 12,40 | 102,53 | -36,30 |

| в т. ч. за счет изменения оборачиваемости чистых активов | -9,15 | -5,52 | 15,03 | -75,66 |

| за счет изменения доходности продаж | 4,42 | 17,92 | 87,50 | 39,36 |

| Организация СЗ 7 изменение, всего | -11,61 | 56,19 | 20,92 | 18,46 |

| в т. ч. за счет изменения оборачиваемости чистых активов | 0,39 | 4,17 | 7,62 | 5,37 |

| за счет изменения доходности продаж | -11,99 | 52,02 | 13,30 | 13,10 |

| Организация СЗ 8 изменение, всего | -27,03 | -30,11 | 193,78 | -104,79 |

| в т. ч. за счет изменения оборачиваемости чистых активов | -63,80 | -22,94 | 13,26 | -106,65 |

| за счет изменения доходности продаж | 36,76 | -7,18 | 180,52 | 1,86 |

| Организация СЗ 9 изменение, всего | -12,00 | 55,40 | 96,97 | -49,45 |

| в т. ч. за счет изменения оборачиваемости чистых активов | -18,10 | -9,39 | -19,08 | -78,28 |

| за счет изменения доходности продаж | 6,10 | 64,80 | 116,04 | 28,83 |

Наоборот, в 2015 г. из 100% наблюдений позитивного изменения рентабельности чистых активов 75% случаев было обеспечено за счет сонаправленного изменения факторов.

Значимым фактором с точки зрения качественного роста рентабельности чистых активов и, следовательно, обеспечения безопасности экономической деятельности, явилось положительное изменение этого индикатора за счет доходности продаж (в 2014-2015 годах 87,5% всех наблюдений).

Как положительный факт следует отметить, что в организациях сахарного производства Воронежской области РФ соблюдается ключевое требование по соотношению «чистые активы - уставный капитал» по критерию превышения первых над последним. Однако не все из других перечисленных выше индикаторов безопасной экономической деятельности соблюдаются (таблица 4).

Таблица 4. Уровень соответствия фактически достигнутых результатов экономической деятельности сахарных заводов Воронежской области РФ ключевым индикаторам безопасности экономической деятельности (2013-2016 годы),%

| Ключевые индикаторы | Годы | ||||

| Этап | Индикатор | 2013 | 2014 | 2015 | 2016 |

| 1 | АС → рост | 50,0 | 50,0 | 100,0 | 50,0 |

| ТРАО > ТРАВ | 75,0 | 75,0 | 25,0 | 100,0 | |

| КА > КЗ | 0 | 0 | 0 | 25,0 | |

| ТРКС > ТРКЗ | 75,0 | 87,5 | 50,0 | 100,0 | |

| ТРКС > ТРКЗ | 25,0 | 0 | 0 | 0 | |

| ЧА → рост | 87,5 | 87,5 | 87,5 | 100,0 | |

| 2 | ЧА > 0 | 100,0 | 100,0 | 100,0 | 100,0 |

| ЧА > УК | 100,0 | 100,0 | 100,0 | 100,0 | |

| ЧА / АС → рост | 75,0 | 87,5 | 25,0 | 100,0 | |

| 3 | ОЧА → рост | 25,0 | 12,5 | 75,0 | 12,5 |

| РЧА >Р П | 50,0 | 75,0 | 100,0 | 100,0 | |

| ТРРЧА > ТРРП > ТРДП | 37,5 | 75,0 | 100,0 | 50,0 | |

| 4 | ΔРЧА > 0 | 0 | 87,5 | 100,0 | 12,5 |

| ΔДП → рост | 0 | 87,5 | 87,5 | 12,5 | |

| ДДП > ДОА | 50,0 | 100,0 | 100,0 | 87,5 | |

Наиболее распространенными и оправдывающими себя с точки зрения экономности расходов на их проведение являются следующие мероприятия, способствующие росту чистых активов и обеспечивающие превышение величины уставного капитала хозяйствующих субъектов:

- вклад имущества (в денежной или материальной форме) в общество (в виде финансовой помощи собственников) с обязательным указанием цели внесения средств;

- включение в состав нераспределенной прибыли невостребованных дивидендов;

- дополнительные вклады собственников (денежных или имущественных) в уставный капитал (только после государственной регистрации соответствующих изменений в учредительные документы), не превышающие рыночной стоимость имущества;

- дооценка внеоборотных активов (преимущественно объектов недвижимости);

- оказание финансовой помощи дочерним организациям (покупка дополнительно эмитированных акций, безвозмездная передача активов, прощение долга).

Рисунок - Рентабельность и доходность продаж в среднем по организациям сахарного производства Воронежской области (2012-2016 годы)

Заключение. Резюмируя изложенное, следует констатировать исключительно важную роль показателя «чистые активы» для определения уровня безопасности экономической деятельности производственных организаций, в том числе сахарного производства, поскольку обеспечение их положительного значения - задача-минимум организационного менеджмента. Отрицательное значение чистых активов является сигналом об опасностях, которые могут инициировать стагнацию, свертывание производственной деятельности и, в конечном итоге, привести организацию к банкротству. Постоянный ежеквартальный мониторинг величины чистых активов и их сопоставление с величиной уставного капитала дадут возможность производственным организациям сместить акценты с «упреждающего» характера менеджмента на «проактивный», тем самым обеспечить защиту их экономической деятельности от опасностей финансового характера. Традиционными способами увеличения чистых активов в производственных организациях являются такие, которые обеспечивают достижение следующих целей: увеличение активов; сокращение обязательств; увеличение собственного капитала - единообразно или системно. Преимущественным способом считается внесение вклада в имущество без увеличения уставного капитала, являющего универсальным решением для обеспечения безопасности экономической деятельности организаций.

Список литературы

1. Глебова, О.П. Налоговые нормы о нормализации показателя чистых активов // Налоговая политика и практика / О.П. Глебова, 2011. - № 11 (107). - С. 70-75.

2. Деминова, С.В. Оценка платёжеспособности организации на основе расчёта чистых активов / С.В.Деминова // Образование и наука без границ: фундаментальные и прикладные исследования. - 2016. - № 4. - С. 245-249.

3. Киселёва, И.А. Требование налоговой: разобраться с чистыми активами / И.А.Киселева // Консультант бухгалтера. - 2017. - № 1. - С. 39-45.

4. Бочкарева, Т.А. Анализ экономической устойчивости коммерческой организации на основе чистых активов / Т.А.Бочкарева // EO IPSO. - 2017. - № 3. - С. 4-6.

5. Мартынова, Т.А. Методика применения экономического анализа в аудите на основе оценки чистых активов / Т.А.Мартынова, А.В.Греховодова // Аудиторские ведомости. - 2014. - № 3. - С. 79-82.

6. Никитина, В.Ю. Чистые активы предприятия и способы их увеличения / В.Ю.Никитина // Консультант бухгалтера. 2017. - № 2. - С. 14-24.

7. Об утверждении порядка определения стоимости чистых активов: приказ Минфина РФ от 28.08.2014 № 84н [Электронный ресурс]// Консультант плюс. Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=169895&fld=134&dst=1000000001,0&rnd=0.4169921171015549#0

8. Петрова, В.Ю. Способы увеличения чистых активов / В.Ю.Петрова // Бухгалтерский учёт. - 2017. - № 4. - С. 24-30.

9. Слободняк, И.А. Проблемы расчёта и анализа чистых активов организаци / И.А. Слободняк, Э.В. Грозина, А.А. Фадеева // Электронный журнал Байкальского государственного университета. - 2016. - Т. 7. - № 6. - С.1 - 12.

10. Смирнов, И.О. Соотношение уставного капитала акционерного общества и стоимости его чистых активов / И.О.Смирнов // Вестник Московского университета МВД России. - 2012. - № 7. -С. 67-70.

11. Шилова, Т.Н. Методические подходы к оценке стоимости чистых активов организации, Т.Н. Шилова // Бухучёт в сельском хозяйстве. - 2015. - № 5-6. - С. 70-76.

Метки

чистые активы безопасность экономическая деятельность оценка правовое регулирование организации сахарное производство

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ