всё о финансовом анализе

+7(902) 40-84-700

Информационное обеспечение управления оборотными средствами предприятий

К.А. Чумаченко

Вестник Таганрогского института управления и экономики

№1 (23) 2016

В статье исследованы вопросы формирования экономической информационной системы управления оборотными средствами металлургического предприятия, освещены ее особенности, требования к созданию и основные составляющие. Разработаны механизм управления оборотными средствами промышленного предприятия, который может быть использован при разработке общегосударственных программ стимулирования и регулирования развития металлургической промышленности, а также при регулировании взаимодействия между различными субъектами рынка черной металлургии, что будет способствовать укреплению финансового состояния металлургического предприятия и создавать предпосылки для роста его рыночной стоимости, укрепления позиций на товарных и сырьевых рынках.

Исследование особенностей формирования и использования оборотных средств металлургических предприятий позволило сделать вывод, что для действенного управления ими необходимо активное сочетание методов государственного регулирования и внутренних механизмов самоорганизации и самофинансирования. В основе организационно-информационного обеспечения механизма управления оборотными средствами металлургических предприятий должен быть именно такой метод.

Данная система позволяет объединить всех субъектов рынка черных металлов путем создания единого банка данных. Это связано с тем, что металлургические предприятия обеспечивают значительную часть поступлений в бюджетную систему государства, создают большое количество рабочих мест, решая проблему занятости в государстве, способствуют притоку валютных поступлений, обеспечивают сырьем машиностроение, угольную промышленность, строительную отрасль, способствуют притоку инвестиционных вложений и т.д. Поэтому все участники рынка черных металлов (государство, коксохимические предприятия, горно-обогатительные комбинаты, огнеупорные предприятия, металлургические заводы и комбинаты, конечные потребители металлопродукции, а также финансово-кредитные учреждения и прочие контрагенты рынка черных металлов) должны быть заинтересованы в его динамичном, устойчивом и сбалансированном развитии.

Ведущая роль при этом отводится государству как гаранту обеспечения сбалансированного развития всех участников рынка черных металлов и поддержки устойчивого финансового состояния предприятий рынка черных металлов как важного условия обеспечения национальной безопасности.

Рынок черных металлов - это система хозяйственных связей между существующими и потенциальными поставщиками металлургического сырья, металлургическими комбинатами и заводами, а также конечными потребителями продукции черной металлургии [1].

В основу эффективного функционирования рынка черных металлов должны быть положены следующие принципы: системность и единство; экономическая взаимовыгодность; информированность; хозяйственная самостоятельность; регулируемость государством; инновационная направленность; безопасность; ресурсная обеспеченность.

При этом общегосударственная стратегия развития рынка черных металлов должна сочетаться со стратегий развития других отраслей экономики, поскольку к основным факторам спроса на продукцию предприятий черной металлургии следует отнести инвестиционные потребности металлопотребляющих отраслей, экономический подъем в отраслях машиностроительного, оборонного комплексов, АПК и ряда других, техническое и технологическое обновление металлургии, импортозамещение, обеспечение внешнего спроса, интеграция в мировое экономическое пространство [1].

Основными направлениями реформирования системы управления промышленностью должны выступать:

- применение новых стратегий управления путем перехода от несвоевременного исправления дефектов предыдущего развития к опережающим много векторным упреждающим действиям;

- совершенствование механизмов рыночной самоорганизации предприятий для достижения стратегических направлений развития различных отраслей промышленности;

- формирование многофункциональной структуры системы управления с включением в нее централь ных и региональных органов;

- законодательное размежевание полномочий по формированию и реализации государственной и региональной промышленной политики;

- переход на функционально направленную организационную структуру органов управления с преобладающей ориентацией государственной промышленной политики на создание благоприятных условий функционирования и развития промышленности;

- улучшение управления государственной промышленной собственностью;

- создание условий для рыночной самоорганизации крупномасштабных инновационно ориентированных объединений и передачи им части управленческих полномочий по реализации промышленной политики;

- подготовка менеджеров новой формации для работы в органах государственного управления промышленностью и стимулирование внедрения лидерного менеджмента, современных методов бизнес-планирования и стандартов инновационного и инвестиционного проектирования на промышленных предприятиях;

- внедрение компьютеризированных систем поддержки принятия управленческих решений и создание единой базы данных.

С учетом этого необходимо формирование единой базы данных субъектов рынка черных металлов. Применительно к управлению оборотными средствами эта база данных должна включать в себя следующие элементы:

- базу данных основных макроэкономических показателей развития государства (уровень инфляции, дефицит (профицит) государственного бюджета, уровень занятости населения, учетная ставка ЦБ РФ, валовой внутренний продукт, валовой национальный продукт, национальный доход, количество убыточных предприятий и предприятий-банкротов по отраслям экономики, уровень доходов населения, величина прибыли предприятий различных отраслей экономики, уровень цен на различные виды сырьевых, энергетических ресурсов, а также основных видов готовой продукции, сальдо внешнего торгового баланса, курс валют и т.д.);

- базу данных показателей государственных программ развития рынка черных металлов (направления структурной перестройки горно-металлургического комплекса, показатели роста объема производства основных видов металлопродукции, сокращение изношенности основных производственных фондов, уменьшение себестоимости продукции, рост рентабельности металлопродукции, улучшение качества и расширение ассортимента продукции, уменьшение энергоемкости и материалоемкости продукции, вредных выбросов в окружающую среду и т.д.);

- базу данных спроса на металлопродукцию как на внутреннем, так и на мировом рынке (в разрезе основных и потенциальных потребителей с указанием объема спроса, с ориентацией на стратегическое планирование уровня спроса);

- базу данных предложения энергетических и сырьевых ресурсов для металлургических предприятий (в разрезе основных групп, имеющихся объемов и уровня цен с ориентацией на стратегическое планирование уровня предложения);

- базу данных финансово-имущественного положения предприятий рынка черных металлов (годовые формы финансовой отчетности: баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о собственном капитале, примечание к годовой финансовой отчетности, а также расчетные значения основных финансово-имущественных показателей: ликвидность, платежеспособность, финансовая устойчивость и независимость, деловая активность, рентабельность, структура имущества предприятия по составу и источникам формирования, рыночная стоимость, движение денежных потоков, техническое состояние и эффективность использования основных фондов и т.д., что позволит регулировать платежную дисциплину всех участников рынка черных металлов в процессе хозяйственно-договорной деятельности);

- базу данных цен на металлопродукцию как на внутреннем, так и на мировом рынке (факторы, влияющие на ценообразование на продукцию черной металлургии: платежеспособный спрос потребителей, действующая налоговая система, цены на продукцию топливно-энергетического комплекса, тарифы на грузовые перевозки различными видами транспорта, процентные ставки по банковским кредитам, стоимость рабочей силы, курс валют, конъюнктура на мировом рынке продукции черной металлургии, стоимость рабочей силы и т.д.; цены на чугун и доменные ферросплавы, цены на продукцию других металлургических переделов, цены на сталь, цены на другие виды продукции металлургической отрасли);

- базу данных рынка лома и отходов черных металлов (спрос, предложение и уровень цен на обрез при прокатке, скрап при разливке жидкой стали, сварочный шлак, на колошниковую пыль, образующуюся при производстве чугуна, баланс лома и отходов черных металлов, направления использования металлолома черных металлов, металлический фонд государства, содержание металла в основных фондах промышленности и т.д.).

База данных субъектов рынка черных металлов может быть использована металлургическим предприятием при принятии управленческих решений относительно управления оборотными средствами промышленного предприятия. Кроме того, объединение всех участников рынка черных металлов в рамках единого информационного пространства должно также предусматривать совершенствование организационных, производственных, транспортных, закупочных, сбытовых, кредитно-финансовых, нормативно-правовых, исследовательских, кадровых, экологически сберегающих процессов предприятий.

Повышение эффективности металлургического производства требует создания действенной экономической информационной системы управления, под которой следует понимать человеко-машинную систему, обеспечивающую с использованием компьютерных технологий сбор, передачу, обработку и хранение информации для управления производством [2]. При этом в рамках управления производством должны рассматриваться следующие задачи:

- составление проекта производственного процесса, в рамках которого предусматривается разработка новой продукции или услуг, повышение качества существующей продукции, а также разработка технологического процесса производства;

- проектирование систем текущего управления, регулирования и контроля и ее функционирование, в рамках которого решаются вопросы закупки товарно-материальных ресурсов, регулирование объемов запасов материалов, экономическое обоснование размера заказа, анализа стоимости товарно-материальных запасов, повышения уровня производительности труда и выбора методов стимулирования работы персонала различных участков производственно-хозяйственной и финансовой деятельности, регулирования объемов производства готовой продукции, технического контроля качества продукции и выявления доли брака, регулирование календарных сроков производства и реализации продукции, возможности управления гибким портфелем заказов в рамках существующих производственных мощностей, составления моделей планирования последовательности работ и т.д.

Особенностью создания и функционирования экономической информационной системы управления предприятием должно быть наличие автоматизированных рабочих мест и создание единой информационной сети, позволяющей связать воедино все процессы и уровни управления на предприятии. При этом необходимо четко установить, какие процессы и функции управления должны быть автоматизированы. В первую очередь это касается автоматизации бухгалтерского учета, анализа хозяйственной деятельности, производственного процесса, финансового управления, управления кадрами и т.д.

Экономическая информационная система управления оборотными средствами металлургического предприятия должна соответствовать следующим требованиям:

- создание единого информационного пространства, которое обеспечивает эффективное информационное взаимодействие всех участников процессов воспроизводства на рынке черных металлов и отдельном предприятии в частности;

- использование информационно-коммуникационных технологий, которые позволяют повысить производительность труда и приведут к обоснованию принятия альтернативных управленческих решений на предприятии относительно эффективности формирования и использования оборотных средств на различных этапах производственного или финансового цикла;

- соединение функциональной и обеспечивающей подсистем.

К функциональным подсистемам управления металлургическим предприятием, которые тесно связаны с функциями и процессами управления, следует отнести управление материально-техническим обеспечением предприятия, управление сбытом продукции, управление качеством продукции, управление процессами ценообразования и калькулирования себестоимости продукции, управление портфелем заказов, управление денежными потоками предприятия.

К функциональным подсистемам, имеющим косвенное отношение к процессам управления оборотными средствами металлургического предприятия, будем относить управление техническим перевооружением на предприятии, управление процессами внедрения ресурсосберегающих, энергосберегающих и экологически чистых технологий производства, управление кадровым потенциалом и стимулирование труда сотрудников отдела снабжения, сбыта и производственных подразделений и т.д.

К обеспечивающим подсистемам экономической информационной системы управления оборотными средствами металлургического предприятия следует отнести кадровое обеспечение, информационное обеспечение, программное обеспечение, организационное обеспечение, нормативно-правовое обеспечение.

Обеспечивающие подсистемы тесно связаны с бухгалтерским, складским, управленческим, производственным, статистическим и финансовым учетом на предприятии.

С помощью функциональных и обеспечивающих подсистем формируются в рамках экономической информационной системы управления металлургическим предприятием следующие элементы базы данных и базы моделей.

База данных экономической информационной системы управления должна быть взаимосвязана с базой данных субъектов рынка черных металлов и включать в себя следующие составляющие: базу данных законодательных и нормативных показателей, в том числе, формируемых на уровне предприятия (решение собрания акционеров, должностные инструкции, внутренние распоряжения, приказы, телефонограммы и т.д.); базу данных «Поставщики-Покупатели»; базу данных финансовых и производственно -хозяйственных показателей деятельности предприятия.

В свою очередь, база моделей экономической информационной системы управления оборотными средствами металлургического предприятия содержит в себе следующие составляющие: модели учета, формирования отчетности, калькулирования себестоимости продукции; модели технико-экономического и финансового анализа; модели стратегического и текущего планирования деятельности предприятия, процессов закупочной деятельности, сбыта продукции, финансового управления и т.д.; модели контроля, основанные на мониторинге и контроллинге основных показателей производственно-хозяйственной деятельности металлургического предприятия, а также внешней среды.

Экономическая информационная система управления оборотными средствами металлургического предприятия должна быть тесно взаимосвязана с другими подсистемами управления предприятием, а именно: с управлением производством, управлением основными фондами, управлением инвестициями и инновациями, управлением финансами, управлением транспортом, управлением кадрами и другими.

Как уже отмечалось ранее, основной проблемой управления оборотными средствами промышленного предприятия является несоответствие целей финансового и производственного менеджмента. Первый направлен на максимизацию прибыли и сбалансированность денежных потоков от реализации продукции, а второй преследует цель увеличения объемов производства и реализации продукции, в том числе и на условиях отсрочки платежа. Поэтому одной из основных задач экономической информационной системы управления оборотными средствами предприятия является обеспечение согласованности этих стратегических инициатив. Для этого считаем необходимым обеспечить согласование финансовых целей, целей инновационного цикла, целей операционного цикла, целей клиентов, персонала, развития и т.д., что наглядно иллюстрирует рис. 1.

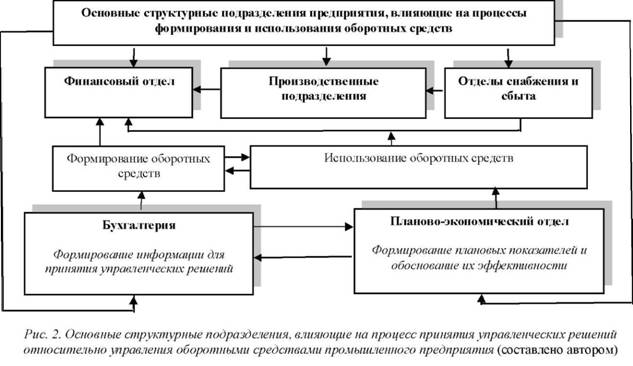

Таким образом, основные вопросы управления оборотными средствами металлургического предприятия находятся в компетенции финансовых служб, служб логистики и производственных служб, что наглядно представлено на рис. 2.

Финансовые службы должны обеспечить решение следующих задач:

- снижение себестоимости продукции на основе совершенствования методов бюджетирования и калькулирования затрат,

- привлечение выгодных источников финансирования операционной потребности предприятия в расширенном воспроизводстве,

- обеспечение роста рентабельности готовой продукции и операционной деятельности,

- поиск резервов снижения материалоемкости продукции,

- разработка различных вариантов оптимального ценообразования,

- обеспечение роста валовой и операционной прибыли предприятия,

- снижение уровня дебиторской и кредиторской задолженности предприятия,

- обеспечение своевременных расчетов с бюджетной системой государства,

- поддержание достаточного уровня ликвидности, платежеспособности и финансовой устойчивости предприятия, а также ускорения оборачиваемости оборотных средств и их видовых элементов,

- разработка кредитной политики предприятия.

Службы логистики должны обеспечить:

- своевременное обеспечение производственного процесса различными видами ресурсов;

- минимизировать затраты на складское хранение оборотных средств;

- снизить долю страховых запасов материальных оборотных средств;

- обеспечить эффективное распределение ресурсов между стадиями производственного процесса на основе подходов производственной логистики предприятия;

- сформировать достаточный для предприятия объем заказов с учетом максимальной загрузки производственных мощностей;

- ускорять процесс реализации готовой продукции на условиях, выгодных для предприятия как с точки зрения объемов реализации, так и с точки зрения рентабельности продаж готовой продукции;

- разрабатывать эффективную рекламную политику;

- расширять рынки сбыта продукции;

- формировать позитивное отношение покупателей к продукции предприятия;

- разрабатывать различные технологии стимулирования объемов продаж и т.д.

Выделение служб логистики при управлении оборотными средствами промышленного предприятия объясняется следующими причинами: управление материальными потоками оказывает существенное влияние на организацию поставок сырья, материалов и готовой продукции, а также на формирование характера хозяйственных связей; производственные и сбытовые запасы являются важным элементом оборотных средств, который, с одной стороны, обеспечивает производственный процесс и процесс реализации, а с другой - ведет к замедлению оборачиваемости оборотных средств и вовлечению в хозяйственный оборот дополнительных денежных средств, содержание складов материальных ресурсов и складов готовой продукции оказывает существенное влияние на уровень прибыли предприятия путем увеличения операционных затрат.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Производственные службы предприятия должны обеспечить решение следующих задач:

- повышение уровня технического состояния основных средств;

- внедрение инновационных технологий в процесс производства, способствующих повышению качества продукции, снижению доли бракованной и низкосортной продукции, повышению уровня производительности труда, ресурсосбережению, энергосбережению, а также внедрять экологически чистые производственные технологии и процессы. При этом каждая служба предприятия должна привлекать высококвалифицированных специалистов, расширять полномочия сотрудников, стимулировать достижение и превышение установленных целевых нормативов, разрабатывать планы повышения квалификации персонала, создавать благоприятные условия труда.

Предложенный подход к построению организационно-информационной модели управления оборотными средствами промышленного предприятия, а также разработанные методы и инструменты управления данным видом активов можно внедрить в практику хозяйствования металлургической компании, что позволит значительно улучшить показатели ее деятельности, в частности:

- увеличить доходы от реализации продукции за счет совершенствования системы калькулирования себестоимости продукции путем внедрения системы бюджетирования и управления качеством продукции;

- уменьшить расходы на приобретение сырья и материалов путем применения усовершенствованных методов управления производственными запасами;

- увеличить доходы от использования ликвидных активов путем определения оптимальных источников финансирования оборотных средств компании;

- сократить расходы на управление компанией за счет внедрения организационно-информационной системы управления оборотными средствами. Таким образом, разработанный механизм управления оборотными средствами промышленного предприятия может быть использован на общенациональном уровне при разработке общегосударственных программ стимулирования и регулирования развития металлургической промышленности, отраслевом уровне - при регулировании взаимодействия между различными субъектами рынка черной металлургии, а также на уровне субъекта хозяйствования, что будет способствовать укреплению финансового состояния металлургического предприятия и создавать предпосылки для роста его рыночной стоимости, укрепления позиций на товарных и сырьевых рынках и т.д.

ЛИТЕРАТУРА

1. Олефир B.C. Планирование и стимулирование производства экономичной металлопродукции в новых условиях хозяйствования. М.: Металлургия, 2001. 103 с.

2. Борзенко Н.И. Методы обработки информации в экспертно-статистических системах и их программная реализация при решении задач прогнозирования спроса и управления запасами. М.: Институт проблем управления, 2011. 248 с.

Метки

управление оборотными средствами финансовое состояние металлургического предприятия финансовое состояние предприятий рынка черных металлов организационно-информационное обеспечение механизма управления оборотными средствами национальная безопасность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ