всё о финансовом анализе

+7(902) 40-84-700

Информационная система управления выручкой предприятия

А.А. Мицель

доктор технических наук,

профессор кафедры «Информационное обеспечение инновационной деятельности»,

Национальный исследовательский Томский государственный университет;

профессор кафедры «Автоматизированные системы управления»,

Томского государственного университета систем управления и радиоэлектроники;

С.В. Козлов

кандидат технических наук, доцент кафедры «Информационные системы»,

Национальный исследовательский Томский политехнический университет;

К.В. Корепанов

студент кафедры «Информационное обеспечение инновационной деятельности»,

Национальный исследовательский Томский государственный университет;

Управление экономическими системами: электроннный научный журнал

№9 (91) 2016

Аннотация

Тема. Одним из основных финансовых показателей, определяющих положение фирмы на рынке, является выручка от реализации продукции. В связи с этим необходимо проводить финансовый анализ фирмы. Данный анализ позволит определить основную «болезнь» экономики предприятия-должника, а также своевременно спланировать и реализовать меры по выходу фирмы из кризисной ситуации.

Задачи. Используя бухгалтерскую отчетность фирмы, с помощью множественной регрессии построить регрессионную модель. На основе множественной регрессии необходимо построить модель управления выручкой предприятия. Для автоматизации расчетов и моделирования создать информационную систему управления выручкой предприятия.

Результаты. В статье демонстрируется зависимость между ключевым показателем - выручкой и показателями финансовой деятельности фирмы «КуйбышевАзот». На основании этой зависимости построена модель управления выручкой предприятия.

Введение

В настоящее время становится достаточно актуальной проблема банкротств многих предприятий. Большое число производственных и финансовых компаний, в особенности мелкого и среднего бизнеса, уже прекратили свое существование.

В связи с этим необходимо проводить финансовый анализ фирмы. Данный анализ позволит определить основную «болезнь» экономики предприятия-должника, а также своевременно спланировать и реализовать меры по выходу фирмы из кризисной ситуации.

Для планирования и оценки хозяйственной деятельности фирмы, анализа затрат и результатов на отдельных стадиях производства продукции, используются различные финансовые показатели.

В условиях перехода к рыночной экономике главную роль в системе этих коэффициентов играет прибыль.

Выручка является основным показателем, стимулирующим развитие производства [1, 2].

Любое коммерческое предприятие в процессе жизнедеятельности ставит своей целью получение прибыли. Установив цену на продукцию, они продают ее потребителю, получая при этом доход.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками [3].

В бухгалтерском учете выделяют пять форм прибыли:

- валовая прибыль,

- прибыль от реализации продукции (от продаж),

- прибыль до налогообложения,

- прибыль от обычной деятельности,

- чистая прибыль [4].

Мы в дальнейшем будем использовать прибыль от реализации продукции.

Важная роль прибыли в развитии предприятия требует эффективного и непрерывного планирования и управления результатами бизнеса [5].

Управление прибылью представляет собой процесс разработки и принятия управленческих решений по ключевым аспектам, связанным с ее образованием и распределением [6, 7].

Общий вид моделей оценки ключевого показателя финансовой деятельности V предприятия (выручки или иного показателя) можно представить, как множественную регрессию

где xk- финансовый показатель деятельности предприятия;

ak - коэффициенты модели.

Построение модели оценки финансовой устойчивости предприятий вида (1) можно рассматривать как прямую задачу. Для управления риском банкротства следует обратиться к обратной задаче - как надо изменить финансовые показатели xk, чтобы ключевой показатель V принимал заданные значения. В данной работе построена динамическая модель управления ключевым показателем - выручкой предприятия.

На сегодняшний день существует большое количество программных продуктов, имеющих понятный пользовательский интерфейс и позволяющих автоматизировать все расчеты за короткий промежуток времени. Наиболее популярными считаются: Statistica, Mathcad, Scilab, Matlab.

В статье для построения модели управления выручкой от реализации продукции использовалась программная среда Mathcad, так как этот продукт обладает всеми необходимыми требованиями для реализации поставленной цели, имеет дружественный интерфейс.

Модель выручки предприятия

Общую формулу линейной множественной регрессии [8] можно представить следующим образом:

У = а + b1x1 + b2х2 + ... + bmхm + ε,

где Y - результирующий признак;

x1,.. .,xm - факторные признаки;

b1,.. .,bm - коэффициенты регрессии;

а - свободный член уравнения;

ε - «ошибка» модели.

Основным этапом при построении модели является отбор существенных признаков, оказывающих наибольшее влияние на результирующий фактор.

На основе множественной регрессии был проведен анализ финансового состояния предприятия «КуйбышевАзот», а также построена экономико-математическая модель прибыли фирмы.

Для анализа финансовой деятельности предприятия «КуйбышевАзот», которое занимается химической промышленностью [9], было отобрано 33 коэффициента (фактора), в том числе чистая прибыль [10].

Значения выбранных коэффициентов были определены с помощью бухгалтерской отчетности (Бухгалтерский баланс (форма №1), Приложение к бухгалтерскому балансу (форма №5), Отчет о прибылях и убытках (форма №2)) за 25 кварталов (2010-2016 гг.) по соответствующим формулам [11].

При дальнейшем отборе коэффициентов использовался один из наиболее распространенных методов снижения размерности исследуемого признакового пространства - факторный анализ [11, 12]. Данный метод позволил уменьшить число анализируемых показателей до 13.

Коэффициенты, отобранные с помощью факторного анализа:

- x1 - сумма хозяйственных средств, находящихся в распоряжении организации, тыс. руб.;

- x2 - рентабельность активов по чистой прибыли;

- x3 - коэффициент маневренности собственных оборотных средств;

- x4 - доля оборотных средств в активах;

- x5 - рентабельность продаж;

- x6 - коэффициент финансовой независимости;

- x7 - коэффициент финансирования;

- x8 - рентабельность основной деятельности;

- x9 - коэффициент соотношения заемных и собственных средств;

- x10 - рентабельность собственного капитала;

- x11 - рентабельность деятельности предприятия;

- x12 - коэффициент концентрации заемного капитала;

- x13 - коэффициент структуры заемного капитала.

На основании полученных данных была построена множественная регрессия [8], выражающая зависимость выручки предприятия от показателей.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета доли оборотных средств в активах и большого количества финансово-экономических коэффициентов.

V = 0,053x1 - 159,311x2 - 6,338x3 + 16830x4 - 20,221x5 + 14,573x6 - 5351x7 - 49,903x8 + 5343x9 - 16830 x10 + 86,342x11 - 42,354 x12 + 261,068x13

где V - выручка от реализации продукции;

xi - значение i-ого показателя.

Анализируемое предприятие «КуйбышевАзот» не является предприятием-банкротом и рассматривается лишь для построения модели управления предприятием.

Модель управления

Зависимость выручки от времени представлена в виде множественной регрессии:

где ai - коэффициенты регрессии.

Величины yi(t) = aixi(t) можно рассматривать как выручку, обусловленную i-м показателем производственной деятельности. Тогда

Зависимость плановой выручки

представлена в форме:

V0(t + 1) = (1 + μ0(t)) V0(t), (4)

где μ0(t) - желаемый темп роста выручки предприятия,

xi0(t) – плановое значение показателя.

Темп роста выручки должен быть таким, чтобы плановая выручка, как минимум, покрывала инфляцию. Динамика выручки V(t) представлена в форме:

Vi(t + 1) = [1 + μi(t)] (yi(t) + ui(t)), i = 1,...,n (5)

где μi(t) - параметр необходимого увеличения выручки, обусловленной i – м показателем производственной деятельности;

ui(t) - управление, связанное с изменением показателя xi(t) (ui(t) > 0 - увеличение показателя, ui(t) < 0 - уменьшение показателя).

Введем вектор z(t) = (y(t), V0(t))T. Тогда уравнения (4), (5) можно переписать в виде:

z(t +1 ) = A0(t) z(t) + B0(t) u(t), (6)

где A0(t) - диагональная матрица размерности (n + 1)*(n + 1)

A0(t) = diag(1 + μ1(t), … , + μn(t); 1 + μ0(t));

B0(t) - диагональная матрица размерности (n + 1) * n

В качестве критерия качества управления возьмём квадратичный функционал:

который характеризует качество процесса слежения за плановой выручкой предприятия V0(t). Минимизируя этот функционал, мы тем самым обеспечиваем выход предприятия на плановый режим. Здесь R(t) - диагональная матрица весовых коэффициентов.

В выражение (7) введём вектор z(t). Величина (V(t) - V0(t)) примет вид

(V(t) - V0(t)) = Cz(t),

где С = (1,1,...,1, - 1) ∈ Rn + 1

Критерий качества J примет форму

Итак, имеем задачу оптимального управления, в которой уравнение состояния описывается многошаговым процессом (6), а функционал качества - выражением (8). Управление задается вектором u(t).

Необходимо найти оптимальное решение (z(t), u(t)), при котором функционал (8) принимает минимальное значение. Преобразуем нашу задачу к эквивалентной задаче безусловной минимизации функции многих переменных. В результате получим

Решение задачи определяется формулой

U = -S-1 * ΦT * z(0). (10)

По найденному управлению находим переменные z(t) по формуле (5), а затем вычисляем значения показателей xi(t) = zi(t) / ai, i = 1,...,n.

Информационная система управления выручкой предприятия

Вся система состоит из программных модулей, каждый из которых выполняет соответствующую задачу, а также из пользовательского интерфейса.

Все модули скрыты от пользователя и в качестве дополнительной защиты на документ поставлен пароль. Разработчик без труда может удалить любой элемент и попасть в каждый из модулей, зная пароль.

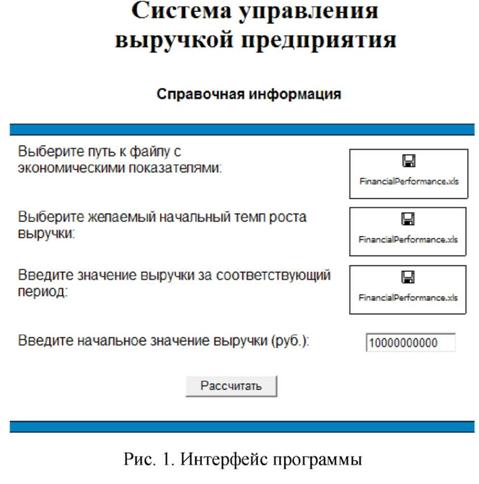

Для решения основной цели был разработан интерфейс программы (рис. 1), облегчающий взаимодействие пользователя с системой. Считывание данных осуществляется с помощью встроенного компонента Mathcad «Вывод из файла». В качестве базы данных используется файл формата xls (Microsoft Excel).

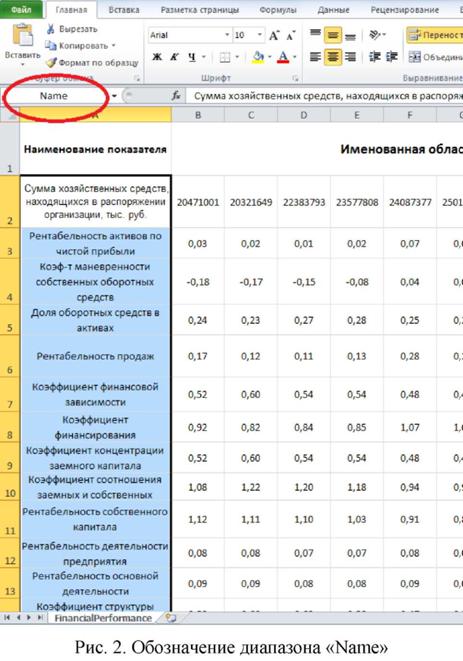

Для того чтобы начать работать с документом, необходимо скачать шаблон ввода данных, нажав на словосочетание «Справочная информация». Столбец определяет значение одного показателя, а строка - соответствующий период (месяц, квартал, год и т.д.). Возможен ввод значений в денежном эквиваленте. Для определения именованного диапазона нужно выделить желаемую область и ввести название выделенного фрагмента в левом верхнем углу (рис. 2).

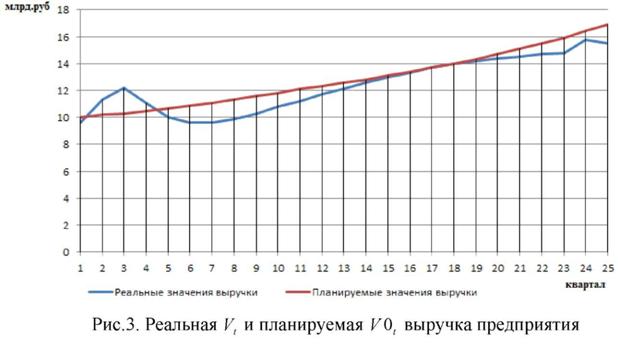

После ввода всей информации необходимо нажать на кнопку «Рассчитать» для вычисления результата. Графическая интерпретация результатов, полученных из решения оптимизационной задачи (9) и (10), представлена на рис. 3.

Исследуя полученный график можно сделать вывод, что на протяжении 9 кварталов присутствует некоторый разброс значений, но с течением времени происходит постепенное выравнивание и приближение к планируемому значению прибыли.

Значения показателей, обеспечивающих заданный уровень выручки, приведены на рис. 4 и рис. 5.

Исходя из примеров видно, что для достижения планируемого уровня выручки необходимо уменьшить: шестой, и седьмой показатели (коэффициент финансирования и коэффициент финансовой независимости).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

Также, некоторые показатели имеют отрицательные значения, что противоречит экономическому смыслу. Это является следствием того, что задача оптимального управления решалась без ограничений на допустимые значения управляемых переменных. Поэтому следует обнулить значения этих показателей, как показано на рис. 4 и рис. 5.

Заключение

Из 33 показателей, рассчитанных на основе бухгалтерской отчетности предприятия «КуйбышевАзот» за период с I квартала 2010 года по I квартал 2016 года с помощью факторного анализа было выделено 13 показателей, оказывающих наибольшее влияние на выручку предприятия.

Создан интерфейс для более удобного взаимодействия пользователя с системой. Построена регрессионная модель выручки предприятия. С помощью регрессионной модели построена динамическая модель управления выручкой предприятия. Она основана на квадратичном критерии качества и линейном законе управления.

В результате получено оптимальное управление для заданной выручки, то есть значения показателей, которые позволяют выйти на планируемую прибыль предприятию «КуйбышевАзот».

Аналитический анализ показал, что для достижения оптимального уровня показателей необходимо уменьшить лишь некоторые из них, а именно: сумму хозяйственных средств, находящихся в распоряжении организации, индекс постоянного актива, коэффициент структуры заемного капитала, оборачиваемость средств в расчетах, рентабельность совокупного капитала и фондоотдача.

Так как при моделировании несколько показателей приняли отрицательные значения, не соответствующие действительности, следующим этапом работы предполагается разработать модель с учетом ограничений на значения коэффициентов. А также выяснить, какие методы экономической, бюджетной и финансовой политики необходимо использовать для нужного изменения показателей.

Библиографический список

1. Соколин Б.А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право - 2009 - № 5.

2. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2009 - 216 с.

3. Ковалев В.В. Управление финансами: Учебное пособие - 2006 - 432 с.

4. Осташков А.В. Финансовый менеджмент: учебное пособие. - Пенза: ИНФРА-М, 2008 - 125 с.

5. Гусарова О.М. Моделирование как способ планирования и управления результатами бизнеса - 2014 - № 11 - с. 88-92.

6. Гусарова О.М. Моделирование в принятии управленческих решений // Наука и образование: проблемы и перспективы развития: сборник научных трудов по материалам Международной научно-практической конференции - Тамбов: Юком, 2014 - с. 41-42.

7. Моисеева Н.В., Аудит и финансовый анализ - 2011 - № 5.

8. StatSoft, Электронный учебник по статистике. Множественная регрессия. [Электронный ресурс]. Режим доступа:http://www.statso.ru/home/textbook/modules/stmulreg.html/

9. АО «КуйбышевАзот» [Электронный ресурс]. Режим доступа: http://www.kuazot.ru/

10. Содержание финансовых отчетов: баланс и отчет о прибылях и убытках [Электронный ресурс]. - Режим доступа: http://www.profiz.ru/peo/12_2011/Sod_fin_otch_balans_i_otc/

11. Мицель А.А., Телипенко Е.В. Оценка влияния показателей финансово-хозяйственной деятельности предприятия на выручку от реализации продукции. - Экономический анализ: теория и практика. № 27 (234) - 2011 июль, с.57-64.

12. StatSoft, Электронный учебник по статистике. Главные компоненты и факторный анализ. [Электронный ресурс]. Режим доступа: http://www.statsoft.ru/home/textbook/modules/stfacan.html/

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ