всё о финансовом анализе

+7(902) 40-84-700

Основные подходы к определению способности торговой организации к самофинансированию

Ирина Леднева

Белорусский государственный экономический университет,

г. Минск, Республика Беларусь

Торгово-экономический журнал

№2(4) 2015

АННОТАЦИЯ. В статье рассмотрены значимость самофинансирования для торговых организаций в современных условиях хозяйствования, принципы хозяйственного расчета, а также источники собственных средств организации. Приведена авторская трактовка термина «самофинансирование», описаны три основных режима самофинансирования, сущность и формулы коэффициентов покрытия.

Тезисы

- в основе экономики рыночного типа на микроуровне лежит пятиэлементная система финансирования ее главных компонентов (организаций): самофинансирование, прямое финансирование через механизмы рынка капитала, банковское кредитование, бюджетное финансирование и взаимное финансирование хозяйствующих субъектов

- способность к самофинасированию является характеристикой возможности организации автономно обеспечивать свое воспроизводство и развитие

- торговые организации, в отличие от промышленных, ежедневно ощущают изменение спроса в торговле активы представлены в основном оборотными средствами (по оценкам специалистов их доля доходит до 75-80% всех активов)

- существует ряд национальных особенностей торговли, в той или иной степени оказывающих влияние на возможности самофинансирования

- низкий уровень самофинансирования торговых организаций вызывает необходимость внесения экономически обоснованных изменений в политику управления собственными финансовыми ресурсами, акцентирования внимания на своевременной и всесторонней оценке эффективности использования собственных средств, поиске наиболее результативных направлений для их вложения

- значимость собственных финансовых ресурсов под влиянием процессов, протекающих на кредитно-финансовых рынках, неизбежно возрастает

В современных экономических условиях адекватный выбор источников и форм финансирования, с учетом ограничивающих факторов внешнего и внутреннего порядка, является залогом стабильности и развития деятельности субъекта хозяйствования. В основе экономики рыночного типа на микроуровне лежит пятиэлементная система финансирования ее главных компонентов (организаций): самофинансирование, прямое финансирование через механизмы рынка капитала, банковское кредитование, бюджетное финансирование и взаимное финансирование хозяйствующих субъектов. Поскольку финансирование за счет рынка капиталов в принципе затруднительного по ряду причин для многих коммерческих структур, а банковское кредитование по причине достаточно высоких процентных ставок для большинства из них не доступно, то в настоящее время становится все более и более актуальным рассматривать именно самофинансирование как основной источник пополнения капитала предприятий различной отраслевой принадлежности, в т. ч. и торговых.

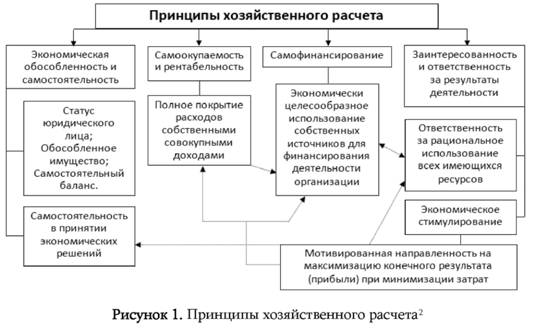

В рыночной экономике полный хозрасчет и самофинансирование являются обязательными условиями существования организаций всех форм собственности. Выполнение этих условий совершается через строгое соблюдение основных принципов хозрасчета: экономическая обособленность и самостоятельность; самоокупаемость и рентабельность; самофинансирование; заинтересованность и ответственность за результаты своей деятельности (рисунок 1).

Как необходимая экономическая категория, характеризующая определенный способ реализации финансовых отношений, термин «самофинансирование» (англ. «self-financing») был введен в хозяйственный оборот западных стран (Германии, Великобритании, Франции, США) еще в первой трети прошлого века. Он выделился из понятия «финансирование» для обозначения специфики этого процесса, осуществляемого за счет собственных финансовых ресурсов. Наиболее широко этот термин в западной экономике стали использовать после Второй мировой войны. Под понятием «самофинансирование», пришедшим из США и Англии, подразумевалось увеличение доли собственных средств в финансировании: амортизационных отчислений и нераспределенной прибыли для всех организаций - крупных, средних и мелких. При начальном трактовании самофинансирования учитывались только два основных внутренних источника собственных финансовых ресурсов, и выпадали все остальные источники собственных средств развития субъектов хозяйствования. Впоследствии этот вопрос разрабатывался разными учеными, что привело к наличию различных взглядов на сущность самофинансирования. В современных условиях вопросы определения и формирования источников собственных финансовых ресурсов, оптимизации структуры капитала, анализа и управления собственным капиталом находятся под пристальным вниманием ученых-экономистов и исследуются с различных позиций и при разнообразных условиях функционирования1.

1 Горбунов, 2013; Евстафьева, 2012; Веселкова, Е.А., Бутов, Д.В. (2012). Анализ собственного капитала предприятия. Планово-экономический отдел, 9, 60-73; Уварова, И.Н. (2012). Управление собственными и заемными финансовыми ресурсами. Справочник экономиста, 9, 33-40.

2 Источник: собственная разработка на основе: Колчина, Н.В., и др. (2011). Финансы организаций (предприятий) (5-е изд., перераб. и доп.; С. 104-105). М.: ЮНИТИ-ДАНА; Красавина, Л.Н., Лаврушин, О.И., Мамонова, И.Д., и др. (2012). Финансы и кредит (3-е изд., перераб. и доп.; С. 17). М.: КНОРУС; Лебедева, С.Н., Сныткова, Н.А., Гавриков, А.В. (2007). Экономика торгового предприятия (5-е изд., испр.; С. 17). Минск: Новое знание.

По-нашему мнению, самофинансирование - это непрерывный итеративный процесс построения экономических отношений в сфере целесообразного формирования и использования собственных финансовых ресурсов из внутренних и внешних источников для возмещения текущих затрат, затрат на расширенное воспроизводство, расходов будущих периодов, осуществления инновационной и инвестиционной деятельности и реализации социальных программ.

Способность к самофинасированию является характеристикой возможности организации автономно обеспечивать свое воспроизводство и развитие. Исследователи выделяют три основных режима самофинансирования:

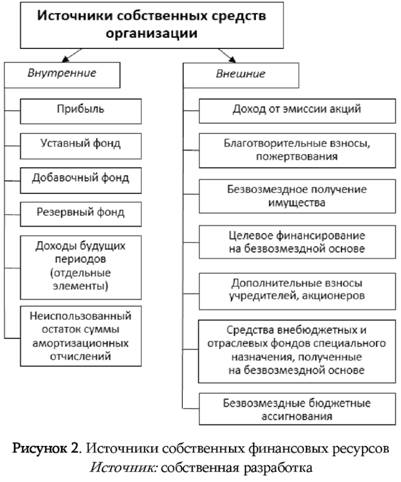

- Сокращенная способность к самофинансированию. Способность к самофинансированию в основном определяется как разница между выручкой от реализации и расходами и включает два элемента: чистую прибыль за период и отчисления на амортизацию (т. е. в качестве источников собственных финансовых ресурсов выступают только два основных внутренних источника (рисунок 2)).

- Стабильная способность к самофинансированию, которая определяется совокупными размерами чистой прибыли, амортизационных отчислений и отчислений в резерв, касающихся неопределенных рисков и/или рисков на долгосрочный период (используются все внутренние источники собственных средств).

- Растущая способность к самофинансированию, которая, наряду с вышеназванными источниками, включает все виды резервов, как бы они ни назывались, т. е. в качестве источников формирования собственных финансовых ресурсов выступают и внутренние, и внешние источники (Леднева, 2010).

Для современного бизнеса, в том числе и торгового, экономически обоснованное формирование и использование собственных финансовых ресурсов является необходимым условием эффективного развития. Разнообразие методов и инструментов, формирующих механизм самофинансирования, для каждой отрасли народного хозяйства имеет свои особенности реализации. Не является исключением и торговая сфера, где объемы использования собственных источников развития и, соответственно, размер самофинансирования, применяемый инструментарий механизма самофинансирования имеют определенную специфику.

Прежде всего эту специфику продуцируют особенности и проблемы осуществления торговой деятельности как особой формы хозяйствования.

Во-первых, торговля является завершающим звеном в цепи общественного производства. В современных условиях сложного переплетения межотраслевых хозяйственных связей колебания, возникшие в одной отрасли, передаются в другие, вызывая соответствующие изменения в последующих звеньях воспроизводственного цикла. Нарушение ресурсных потоков в тех или иных отраслях неизбежно приводит к дестабилизации финансовых потоков в торговле, что негативно влияет на возможности самофинансирования.

Во-вторых, на размер самофинансирования существенное влияние оказывает подвижность и изменчивость спроса, особенно на непродовольственные товары. Торговые организации, в отличие от промышленных, ежедневно ощущают изменение спроса. Это приводит к неравномерности поступления одного из основных источников самофинансирования - прибыли, к невозможности долговременного планирования использования собственных финансовых ресурсов.

В-третьих, при высоком уровне зависимости торговли от развития товаропроводящей сети формирование нерациональных связей с поставщиками товаров (логистические проблемы) вызывает дополнительные расходы, в том числе связанные с образованием чрезмерных запасов, их доработкой и подготовкой к реализации, что непосредственно влияет на конечный финансовый результат торговой деятельности и способность к самофинансированию.

В-четвертых, в торговле активы представлены в основном оборотными средствами (по оценкам специалистов их доля доходит до 75-80% всех активов). Для их финансирования торговые организации активно используют средства других организаций, главным образом поставщиков товаров. В этой связи размеры участия собственных средств в общем объеме финансирования деятельности в торговле ниже, чем в других отраслях народного хозяйства.

Наряду с отраслевой спецификой существует ряд национальных особенностей торговли, в той или иной степени оказывающих влияние на возможности самофинансирования. Например, к числу важнейших из них для торговой сферы Республики Беларусь относятся

- измельченность, а следовательно, слабая материально-техническая база торговых объектов;

- сохраняющаяся на протяжении ряда лет низкая рентабельность торгового бизнеса, обусловленная прежде всего несовершенством действующих в республике систем ценообразования и налогообложения, что существенно ограничило пополнение собственных средств организаций за счет прибыли;

- большая доля в структуре основных средств арендованных помещений, что значительно ограничивает их возможности в формировании одного из основных источников самофинансирования - амортизационных отчислений и одновременно сокращает размеры получаемой прибыли ввиду необходимости осуществления арендных платежей и др.

Для определения способности к самофинансированию и прогнозирования его объемов может быть использовано следующее соотношение:

SF = (EBIT - I) * (1 - T) + DA * T – DIV

где EBIT - прибыль до выплаты налогов;

I - процентные выплаты;

T - ставка налога на прибыль;

DA - амортизационные отчисления;

DIV - выплаты собственникам3.

Возможность организации по самофинансированию и заемному финансированию, по мнению ряда ученых, наилучшим образом могут отразить коэффициенты покрытия, которые в общем виде показывают способность организации за счет поступлений оплачивать свои затраты4.

3 Лукасевич, И.Я. (2011). Инвестиции (С. 302). М.: ИНФРА-М.

4 Абанин, 2009; С. 70; Ковалев, В.В., Ковалев, В.В. (2011). Корпоративные финансы и учет: понятия, алгоритмы, показатели (2-е изд., перераб. и доп.; С. 312). М.: Проспект.

Формулы расчета данных коэффициентов представлены в таблице 1.

Таблица 1. Методика расчета коэффициентов покрытия5

| Коэффициент | Формула | Расшифровка значений | Пояснение |

| Коэффициент покрытия процентов | EBIT / IE |

EBIT - прибыль до выплаты процентов и налогов; IE - платежи по процентам. |

Высокие значения данных коэффициентов свидетельствуют о том, что организация имеет большую возможность по обслуживанию принятых обязательств, т. е. обладает существенным долговым потенциалом. |

| Коэффициент обслуживания долга | EBIT / (IE + Dr / (1 - T)) |

Dr - платежи в счет погашения основной суммы кредитов и займов; T - корпоративная налоговая ставка, выраженная десятичной дробью. |

|

| Коэффициент покрытия текущих затрат | Ic / (Oc + IE + Dr) |

Ic - денежные средства, полученные от реализации продукции, товаров, работ, услуг; Oc - денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и материалов, оплату труда персонала и выплату налогов; IE - платежи по процентам, а также дивиденды по привилегированным акциям с установленным доходом. |

Характеризует способность организации осуществлять текущие затраты за счет поступлений от операционной деятельности. Чем выше величина данного коэффициента, тем меньше потребность привлечения заемных финансовых ресурсов на покрытие операционной и финансовой составляющей текущих затрат. |

| Коэффициент покрытия совокупных затрат | (Ic + As) / (Oc + IE + Dr + Ap + ΔIn) |

As - денежные средства, полученные от внеоборотных (долгосрочных) активов; Ap - денежные средства, направленные на приобретение долгосрочных активов; ΔIn - нетто-изменение прочих инвестиций (без учета изменений в краткосрочных обязательствах). |

Показывает способность субъекта хозяйствования покрывать текущие и капитальные затраты за счет притоков по операционной и инвестиционной деятельности . |

5 Источник: Абанин, 2009, С. 70-71; Ван Хорн, Дж. К., Вахович-младший, Дж. М. (2008). Основы финансового менеджмента (12-е изд.; С. 749-750). М.: ИД «Вильямс».

Чем меньше значения коэффициентов, тем уязвимее предприятие как с точки зрения финансового равновесия, так и независимости от своих кредиторов. В практике белорусских организаций данные формулы пока не находят широкого применения, но постепенный переход к требованиям МСФО открывает перспективы по их использованию.

Некоторые финансисты в понятие самофинансирования вкладывают другую структуру затрат. Наиболее распространенным коэффициентом самофинансирования является отношение суммы самофинансируемого дохода (прибыль + амортизация) к сумме внутренних и внешних источников финансовых доходов. Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой предприятие самофинансирует свою деятельность, в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника организации.

Представленные подходы и формулы могут быть использованы торговыми организациями для определения своих возможностей в области самофинансирования, при этом они могут быть адаптированы к специфике осуществления деятельности конкретного субъекта хозяйствования и к поставленным целям анализа. Выбор варианта расчета и его практическая реализация зависят от множества факторов (уровень квалификации специалиста, осуществляющего расчет, наличие данных и др.). Например, для 86 белорусских торговых организаций, сгруппированных по различным классификационным признакам (организационно-правовая форма, товарная специализация, состав долгосрочных активов) была определена способность к самофинансированию на основе формулы «собственные источники финансирования / общую потребность в ресурсах». Полученные результаты, представленные в таблице 2, свидетельствуют о том, что, независимо от определенных внутренних особенностей осуществления деятельности, на процесс реализации самофинансирования субъектами хозяйствования существенное влияние оказывают внешние факторы.

Таблица 2. Способность торговых организаций к самофинансированию

| Группы торговых организаций в зависимости от признака классификации | Предшествующий период | Текущий период |

| Организационно-правовая форма | ||

| ОАО | 0,21889 | 0,26193 |

| ЗАО | 0,11194 | 0,15754 |

| ООО | 0,03816 | 0,06377 |

| УП | 0,08371 | 0,09845 |

| Товарная специализация | ||

| Продовольственные организации | 0,15 | 0,19081 |

| Непродовольственные организации | 0,16287 | 0,19502 |

| Состав долгосрочных активов | ||

| Организации со зданием на балансе | 0,17054 | 0,22987 |

| Организации без здания на балансе | 0,15182 | 0,17387 |

В наибольшей степени от влияния данных факторов страдают торговые организации, не обладающие достаточным запасом финансовой прочности и, соответственно, возможностями для наращивания и эффективного использования собственных средств развития (объекты без здания на балансе, малые предприятия и т. д.). Низкий уровень самофинансирования торговых организаций вызывает необходимость внесения экономически обоснованных изменений в политику управления собственными финансовыми ресурсами, акцентирования внимания на своевременной и всесторонней оценке эффективности использования собственных средств, поиске наиболее результативных направлений для их вложения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Таким образом, значимость собственных финансовых ресурсов под влиянием процессов, протекающих на кредитно-финансовых рынках, неизбежно возрастает. В настоящее время собственные средства, во-первых, являются важнейшим источником финансирования развития торговой организации; во-вторых, выступают в качестве гаранта при привлечении финансовых ресурсов извне; в-третьих, позволяют предприятиям в случае нерационального использования новых финансовых инструментов сохранить свою жизнеспособность. Соответственно, способность к самофинансированию является одним из слагаемых успешного осуществления хозяйственной деятельности и повышения конкурентоспособности торговой организации на целевых рынках.

ИСТОЧНИКИ:

1. Абанин, С.Л. (2009). Определение возможности компании по самофинансированию и заемному финансированию. Финансы и кредит, 30, 69-79.

2. Горбунов, И.О. (2013). Активы и капитал торговых организаций. Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент, 1, 10-21.

3. Евстафьева, Е.М. (2012). Теория и методология формирования учетно-аналитического обеспечения управления собственным капиталом коммерческих организаций (Автореф. дис. ... д-ра экон. наук: 08.00.12). Ростов-на-Дону.

4. Леднева, И.А. (2010). Способность организации к самофинансированию: источники и

5. режимы реализации. В книге Экономика глазами молодых (С. 306-307). Минск: Белорусский государственный экономический университет.

6. Ван Хорн, Дж.К., Вахович-младший, Дж.М. (2008). Основы финансового менеджмента (12-е изд.). М.: ИД «Вильямс».

7. Веселкова, Е.А., Бутов, Д.В. (2012). Анализ собственного капитала предприятия. Планово-экономический отдел, 9, 60-73.

8. Ковалев, В.В., Ковалев, В.В. (2011). Корпоративные финансы и учет: понятия, алгоритмы, показатели (2-е изд., перераб. и доп.). М.: Проспект.

9. Колчина, Н.В., и др. (2011). Финансы организаций (предприятий) (5-е изд., перераб. и доп.). М.: ЮНИТИ-ДАНА.

10. Красавина, Л.Н., Лаврушин, О.И., Мамонова, И.Д., и др. (2012). Финансы и кредит (3-е изд., перераб. и доп.). М.: КНОРУС.

11. Лебедева, С.Н., Сныткова, Н.А., Гавриков, А.В. (2007). Экономика торгового предприятия (5-е изд., испр.). Минск: Новое знание.

12. Лукасевич, И.Я. (2011). Инвестиции. М.: ИНФРА-М.

13. Уварова, И.Н. (2012). Управление собственными и заемными финансовыми ресурсами. Справочник экономиста, 9, 33-40.

Метки

самофинансирование источники собственных финансовых ресурсов специфика самофинансирования в торговле коэффициенты покрытия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ