всё о финансовом анализе

+7(902) 40-84-700

Налоговое планирование: консалтинговый аспект

Е.В. Панина

аспирант, кафедра экономики,

ГБОУВПО «Нижегородский государственный

инженерно-экономический университет»

Н.В. Мордовченков

д-р экон. наук, профессор, кафедра экономики,

ГБОУВПО «Нижегородский государственный

инженерно-экономический университет»

Проблемы экономики и менеджмента

№3 (55) 2016

Аннотация. В статье рассмотрено понятие налогового планирования, основные модели поведения налогоплательщиков при выборе налоговой оптимизации. Проведен анализ отличий уклонения от уплаты налогов от налогового планирования, а также дана характеристика избежания налогов. Указанные понятия представлены в статье в консалтинговом аспекте.

В настоящее время все чаще в средствах массовой информации, научных и публицистических источниках встречаются такие понятия как «налоговая минимизация», «оптимизация налогообложения», «уклонение от уплаты налогов». Указанные термины употребляются для определения явления, получившего распространение с развитием современной экономики.

Снижение уплачиваемых налогов рассматривается с одной стороны, как стремление бизнеса избегать уплаты налога, а с другой стороны, как стремление государства не допускать сокращения налоговых поступлений. Уменьшение налога - это процесс, субъектами которого являются лица, обязанные в силу закона уплатить налоги и государственные органы, с присущими им целями, задачами, интересами.

Законодательно предусмотрено, что «налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах» [1]. В Налоговом кодексе Российской Федерации провозглашается «презумпция невиновности» налогоплательщика. Обязанность сбора доказательств, свидетельствовавших о нарушении налогового законодательства, полностью ложится на налоговые органы. Лицо считается невиновным до тех пор, пока не будет доказана его виновность в совершении правонарушения и решение суда не вступит в законную силу.

Кроме того, нормативно закреплено, что все неустранимые сомнения, противоречия, неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. А также не соответствующие Налоговому кодексу РФ и иным федеральным законам акты и требования налоговых органов и должностных лиц, налогоплательщик вправе не исполнять [1].

Зачастую бизнес не имеет возможности основательно изучить законодательство в области налогообложения, грамотно спланировать деятельность с точки зрения методологии учета. Многие юридические и физические лица пытаются применять на практике налоговое планирование. На помощь налогоплательщикам приходят организации, оказывающие консалтинговые услуги. Налоговые консультанты оказывают услуги методологического и методического характера, предлагают внедрить уже опробованные схемы минимизации, также разрабатывают бизнес-проекты стратегического налогового планирования на предприятии. Консультирование в налоговой системе стремительно развивается, модернизируется по мере развития экономики, совершенствования налогового законодательства.

При помощи консультантов, осуществляя деятельность, налогоплательщики планируют бизнес так, чтобы максимально уменьшить свои налоговые обязательства на длительное время без грубых нарушений законодательства и зачастую используют имеющиеся «пробелы» в основных нормативных документах. Налоговое планирование предлагает выбрать субъектам бизнеса различные способы и методы размещения активов при возможности получить более низкий уровень возникающих при этом налоговых обязательств. Без нарушения буквы и духа законов налогоплательщик получает возможность минимизировать уплачиваемые налоги.

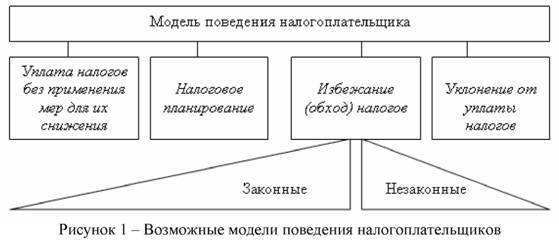

В основу такого планирования положено правильное использование законодательно установленных льгот, преимуществ. При выборе модели поведения налогоплательщику следует понимать законные и незаконные методы оптимизации (рис. 1).

Понятие «уклонение от уплаты налогов» определено в законодательстве статьями 198 и 199 Уголовного кодекса РФ. Предусматривается уголовная ответственность физических лиц за уклонение от уплаты налогов путем непредставления деклараций, документов, являющихся обязательными либо отражение заведомо ложных сведений в декларации и за уклонение от уплаты налогов с организаций путем включения в бухгалтерские документы предприятия заведомо искаженных данных о доходах или расходах.

Уклонение от уплаты налогов (tax evasion) присутствует при незаконном применении льгот и освобождении от налогообложения, непредставлении документов и информации фискальным органам. Существует при занижении налогооблагаемой базы запрещенными законодателем способами. Именно элемент незаконного снижения налогового бремени позволяет определиться с тем, имеет ли место налоговое планирование.

Действия, связанные с ошибочным отнесением к льготным категориям, неправильным исчислением налога, не должны признаваться направленными на уклонение от уплаты налога. Ответственность за подобные ошибки не может быть равной ответственности за умышленные действия. В связи с чем, законодательно следует разграничить понятия уклонения от уплаты налогов и налоговое планирование.

Обход, или избежание, налогов связаны с отсутствием регистрации в качестве плательщика налогов, сборов в соответствующих органах. Модель поведения физических и юридических лиц, при которой не возникает налогообложения из-за несоблюдения каких-либо условий. Примером может являться отсутствие регистрации в качестве индивидуального предпринимателя, а полученные доходы от предпринимательской деятельности не облагаются соответствующими налогами.

Налоговое планирование является законным способом модели поведения налогоплательщиков. Представляет собой деятельность по снижению налоговых платежей. Целью налогового планирования является повышение эффективности деятельности предприятий бизнеса. Отличием налогового планирования от избежания налогов является активное поведение налогоплательщика.

Стремясь сократить отчисления в бюджеты, налогоплательщики сталкиваются с ответной реакцией государства. Государственные органы, в том числе фискальные, правоохранительные, в значительной степени противостоят сокращению налоговых отчислений. Деятельность фискальных органов государства направлена на выявление случаев «экономии» в процессе уплаты налогов. Признавая неизбежность и объективность налоговой оптимизации, государство переходит к регулированию в рамках закона, допускает налоговое планирование, то есть признает за лицом право применять допустимые законами средства, приемы и способы для минимизации своих налоговых обязательств.

Консультирование налогоплательщиков в системе государственных органов является обязанностью налоговых органов. Налоговым кодексом РФ предусмотрено бесплатное информирование плательщиков налогов и сборов о действующих налогах, законодательстве, нормативных документах в области налогообложения, порядке исчисления и уплаты налогов и сборов. Инспекторы обязаны разъяснять порядок заполнения деклараций и их представления.

Вместе с тем налоговые консультанты в отличие от сотрудников налоговых органов предоставляют налогоплательщику конкретный перечень действий, позволяющих «сэкономить» на уплате налогов, вырабатывают модель поведения вместе с налогоплательщиком, учитывая оценку действий законом.

От профессионализма консультантов, состояния правовой культуры плательщиков зависит налоговое планирование. На явление оказывает влияние налоговый климат в стране, основные направления политики государства и состояние правопорядка. Законодательные, судебные и административные документы, находящиеся в распоряжении бизнеса и государственные органов позволят предотвращать уклонение от уплаты налогов. Определение четкой границы между законными и незаконными способами и средствами минимизации даст возможность более грамотно консультировать субъекты отношений. Для эффективного налогового планирования потребуется законодательное закрепление детальной регламентации налоговых отношений.

Список литературы:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 15.02.2016) (с изм. и доп., вступ. в силу с 15.03.2016) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3, 21.

2. Мордовченков Н.В., Бирюков Д.В. Бухгалтерский учет и экономический анализ в налоговом планировании эффективного бизнеса: учебное пособие. - Нижний Новгород: ВГИПУ, 2006. - Ч. 4. - 68 с.

3. Соловьев И. Н. Уклонение от уплаты налогов и оптимизация налогообложения // Налоговый вестник. - 2000. - № 9.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ