всё о финансовом анализе

+7(902) 40-84-700

Мониторинг финансового состояния предприятия

Вера Егоровна Гладкова1,

Валерий Викторович Жариков2

МИР (Модернизация. Инновации. Развитие)

Т.6. №3. С.28–32 2015

1 НОУ ВПО «Институт государственного управления, права и инновационных технологий» 105005 г. Москва, ул. Радио, д. 22

Доктор экономических наук, доцент, профессор кафедры «Финансы, бухгалтерский учет, анализ и аудит»

2 ФГБОУ ИВО «Московский государственный гуманитарно-экономический университет» 107150, г. Москва, ул. Лосиноостровская, д.49

Кандидат технических наук, доктор экономических наук, профессор, профессор кафедры «Менеджмент организации»

Аннотация. В настоящее время многие предприятия находятся на рынке высокой конкуренции и испытывают потребность в новых методиках оценки спроса на рынке в выпускаемой ими продукции. Поэтому изучение методики расчета точки безубыточности и проецирования ее динамики изменения во временном лаге позволят предприятиям по-новому осуществлять прогноз и учитывать сезонные колебания спроса на их продукцию.

Цели/задачи: Авторы данной публикации поставили перед собой три основные цели:

- усовершенствовать классическую методику определения точки безубыточности;

- выявить динамику и закономерности основных математических зависимостей, определяющих взаимозависимость между объемом продаж (доходом) и суммарными затратами;

- возможность применения данной методики экономистами на производстве с целью осуществления прогноза будущих затрат на производство продукции.

Методология: Авторы использовали общепринятые научные подходы и методы для осуществления анализа и выявления математических зависимостей, которые учитывают специфику экономической и отраслевой конъюнктуры и в дальнейшем могут использоваться в качестве шаблонных функций для прогнозирования точки безубыточности на определенном временном лаге.

Результаты: В результате исследования авторами получены математические зависимости объема продаж и валовых издержек, позволяющие обеспечивать условия максимизации прибыли российским предприятиям [1, 2].

Обсуждение/применение: Рассмотрены возможные варианты графиков точки безубыточности. Выявлено, что некоторые товары имеют в течение жизненного цикла две точки безубыточности (в первой точке показывает дальнейшую прибыльность предприятия, а во второй точке - показывает начало убыточного периода и необходимости снятия продукции с производства).

Выводы/значимость: Дальнейшие исследования позволили обеспечивать мониторинг точки безубыточности во времени, для чего в статье продемонстрирована возможность построения графиков точки безубыточности в трехмерном пространстве, что позволяет отслеживать прибыльность предприятия и избегать возможного банкротства на определенном временном лаге.

Одним из направлений мониторинга финансового состояния предприятия является определение точки безубыточности (по-другому порога рентабельности или нулевой точки) в настоящем и ее прогнозирование в будущем [1, 2, 3].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

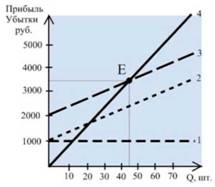

Классическое представление нахождения точки безубыточности, как правило, сводится к рассмотрению пересечения кривых объема продаж продукции и суммарных издержек (рис. 1). На самом деле данные зависимости могут иметь более сложный нелинейный характер и зависеть от ряда факторов, которые количественно определить не просто (характер формирования цены продукта, возникновение дополнительного спроса за счет нецелевого использования продукта, государственное регулирование, интересы производителя и потребителя, территориальный аспект и т.д.), а иногда и невозможно. В этом случае можно использовать экспертные оценки или экономико-математические методы прогнозирования. На рис. 1 представлен классический вариант графического отображения точки безубыточности.

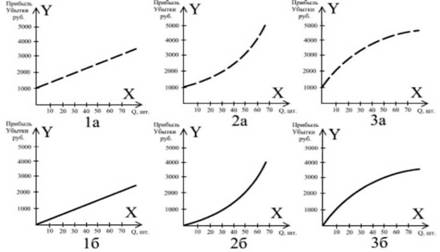

Для приближения классического варианта к практическим российским рыночным условиям, в которых находятся предприятия реального сектора экономики, следует рассмотреть ряд возможных вариантов сочетания различных математических кривых, как для объема продаж продукта, так и для суммарных издержек производства (рис. 2).

1 - постоянные издержки производства, руб.;

2 - переменные издержки производства, руб.;

3 - суммарные производственные издержки, руб.;

4 - суммарный объем прибыли при реализации продукции, руб.

Рис. 1. Классический вариант графика точки безубыточности

Рис. 2. Возможные варианты сочетания построения графиков при определении точки безубыточности в условиях рынка

Как видно из рис. 2 на некоторых графиках при нелинейном росте издержек может быть две точки безубыточности (E1 и E2, рис. 2-1.3; 2-3.2; 2-3.3) и данные варианты необходимо рассмотреть более подробно. Для этого нами было предложено выделить три основных вида кривых из всех возможных вариантов (возможные варианты представлены на рис. 3)

Рис. 3. Возможные варианты кривых суммарных издержек и объемов продаж (варианты получены методом перебора)

Варианты 1а и 1б

y1 = (a + b*xc)n,

где a - любое число от 0 до +∞,

b = 1,

c = 1,

n = 1.

Варианты 2а и 2б

y2 = [(a + b*xc)]1/n,

где a, b, c - любые положительные значения,

n - положительное дробное число.

Варианты 3а и 3б

y3 = (a + b*xc)n,

где a, b, c - любые положительные значения,

n = 1.

Подставив имеющиеся данные по реально выпускаемым продуктам и обработав их с помощью программы «Table Curve 2.0», мы получили следующие математические зависимости для каждого варианта кривых (рис. 3).

Обобщив все три уравнения, можно записать общую математическую зависимость для всех шести вариантов кривых

y1 = (a + b*xc)n.

Так как значения точек кривых суммарных издержек и объемов продаж продукции будут различными, то значения a, b, c и n будут также разнообразны. Таким образом, в общем виде нами получены два уравнения суммарных издержек и объема выпуска продукции (табл. 1).

Таблица 1. Зависимости продаж продукции и суммарных издержек

|

Зависимость продаж продукции: y1 = (a1 + b1*xc1)n1. |

Необходимо выделить следующее условие: если y2 > y1, то убытки, если y2 < y1, то прибыль. Количество продукции x ∈ [0, 1, 2, 3 ... +∞] |

|

Зависимость суммарных издержек: y2 = (a2 + b2*xc2)n2. |

Для максимизации прибыли производителя нами были введены следующие условия [4, 5]:

- Количество производимой продукции может быть выражено в различных единицах измерения (м3 , литр, тонны, м, шт., км и т.д.), но при этом данная величина с точки зрения математического моделирования может варьироваться в следующих пределах x ∈ [0, 1, 2, 3 ... +∞].

- При оценке объема продаж продукции было введено понятие «порог выгодности производства», когда y2 < y2, также «порог невыгодности производства», когда y2 > y1.

- Особенно важным условием является, когда y2 = y1, то есть достигнута точка равновесия (точка безубыточности E1), которая для любого вида производства определяет пороговое значение объема производства продукции.

Для производителя особый интерес представляет мониторинг объема продаж во времени с учетом изменения таких параметров как: розничная цена; постоянные годовые издержки; себестоимость продукции; переменные издержки на единицу выпускаемого изделия; объем спроса на продукцию и определение математической зависимости, описывающей конъюнктуру данного продукта на рынке с целью возможного прогнозирования точки безубыточности и запаса финансовой прочности для конкретного продукта (для участка, цеха, производства или предприятия). Для этого надо перейти от плоской системы координат «X и Y» к пространственной - «X, Y и Z». По оси Z необходимо отложить координаты времени с разбивкой периода исследования (дни, месяцы, кварталы, полугодия, годы). С учетом применяемой стратегии планирования на предприятии (а так же с учетом специфики отрасли) данные временные лаги так же могут включать в себя следующие периоды (с учетом краткосрочного, среднесрочного и долгосрочного планирования): 3 года, 5 лет, 10 лет, 15 лет, 20 лет, 25 лет, 50 лет и более. В этом случае точка безубыточности рассматривается как сложная многокритериальная математическая зависимость, где показатели прогноза являются взаимозависимыми величинами и функция приобретает вид регрессионного уравнения [6, 7]

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

Е = f(Q, F, S, V, t); (1)

где Q - объем продаж, шт. (руб.);

F - годовые постоянные издержки фирмы, руб.;

S - оптовая цена фирмы, руб.;

V - переменные издержки на единицу изделия, руб.;

t - время, год (квартал, месяц, день).

На рис. 4 представлены три основных варианта графиков.

![Рис. 4. Прогнозирование точек безубыточности товара (продукта) трехмерном пространстве [8]](img/a997-image004.jpg)

Рис. 4. Прогнозирование точек безубыточности товара (продукта) трехмерном пространстве [8]

Верхний и нижний рисунки с одной точкой безубыточности, а средний - с двумя точками безубыточности.

По предложенной методике кривые объема продаж продукции и суммарных издержек при пересечении образуют в пространстве ряд точек, которые можно соединить отрезками и получить математическую зависимость изменения оптимального объема выпуска продукции с целью максимизации прибыли или отказа от производства невыгодной продукции (на рисунке, расположенном по центру, мы можем выделить даже допустимое пространство точек безубыточности).

Таким образом, предложенная авторами методика прогнозирования финансового состояния является простой в использовании и позволяет на основе анализа статистических данных за предшествующий период деятельности производства осуществить планирование его основных показателей с учетом применяемой стратегии и специфики отрасли предприятия на требующийся период времени. Стоит отметить, что точность прогноза при использовании данной методики будет определяться количеством расчетных точек за предшествующий период финансово-хозяйственной деятельности предприятия. При внедрении новых технологий (способов, методов, подходов, методик), оборудования и инноваций нужно будет вводить корректирующие коэффициенты с целью учета изменения: объемов производства; энергопотребления; использования (или не использования) ручного труда; изменения конъюнктуры рынка; продуктовой и технологической диверсификации; объема потребления сырья, полуфабрикатов и комплектующих и т.д. [9, 10]. Поэтому, для адаптации экономико-математической модели потребуется предварительное проведение SWOT-анализа [10] с целью выявления внешних и внутренних факторов воздействия на производственную среду данного предприятия и ключевых факторов, оказывающих воздействие на конъюнктуру рынка [11].

Список литературы

1. Жариков В.Д., Жариков В.В., Жарикова М.В. Маржинальный подход к определению финансовых результатов // Вопросы современной науки и практика. 2008. Т. 1. № 1 (11). С. 220-223.

2. Жариков В.В. Повышение качества машиностроительной продукции: резервы и механизмы (препринт) // Вестник Тамбовского государственного технического университета. 2006. Т. 12. № 2. 68 с.

3. Гладкова В.Е. Секьюритизация активов как метод мобилизации финансовых ресурсов // Ученые записки Российской Академии предпринимательства: Сб. науч. трудов. Выпуск XXXI. 2012. С. 20-31.

4. Жариков В.В. Финансовая самообеспеченность промышленных предприятий // Обеспечение эффективного менеджмента хозяйствующего субъекта. Сборник научных статей. Тамбов: изд-во Тамб. гос. техн. ун-та, 2003. С. 23-34.

5. Жариков В.В. Влияние инфляции на результаты производственной деятельности промышленных предприятий // Организатор производства. 2003. № 4 (19). С. 55-59.

6. Жариков В.В. Экономико-математическое моделирование контролинга финансовой устойчивости предприятия // Математические и инструментальные методы экономического анализа: управление качеством. Сб. научн. трудов. Вып. 10. Тамбов: изд-во Тамб. гос. техн.ун-та, 2004. С. 21-28.

7. Жариков В.В., Дробышев Г.Н., Коробова О.В., Кузнецова В.Б. Основы финансовой деятельности: учебное пособие. Тамбов: А-ЭлитА, 2007.

8. Герасимов Б.И., Жариков В.В., Жарикова М.В. Экономика машиностроения: учебное пособие. М.: Форум, 2010.

9. Жариков В.В., Герасимов Б.И., Жарикова М.В. Экономика машиностроения: учебное пособие. М.: Форум, 2010. 304 с.

10. Жариков В.В., Зуева А.С. SWOT-анализ (тезисы) // Via scientiarum — Дорога знаний. Сборник научных трудов молодых ученых и студентов. Выпуск 4. М.: МГГЭУ, 2014. C. 38-41.

11. Жариков В.Д., Жариков Р.В., Жариков В.В. Формирование кластеров в инновационной экономике // Организатор производства, №4 (59). Москва: Экономика и финансы, 2013. С. 60-64.

Метки

мониторинг финансовое состояние точка безубыточности прогноз экономико-математическое моделирование функциональные зависимости трехмерное пространство временной лаг порог выгодности и невыгодности производства

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ