всё о финансовом анализе

+7(902) 40-84-700

Модернизация инструментов налогового планирования в организации

Самсонов Евгений Анатольевич

Кандидат экономических наук, доцент,

Кафедра финансы и бухгалтерский учет

Иркутский государственный университет путей сообщения

Управление экономическими системами: электроннный научный журнал

№12 (94) 2016

Аннотация. Актуальность статьи обусловлена возможностью и необходимостью совершенствования инструментов налогового планирования в организациях. Посвящена научному осмыслению и анализу проблем, связанных с оценкой эффективности стимулирующих новых методических подходов применения налогового инструментария в организации, с точки зрения влияния на налоговую нагрузку установленных налоговым законодательством. Содержит подробные разъяснения, касающиеся модернизации налогового инструментария в деятельности организаций.

Введение. Переход к эффективному и результативному налоговому планированию, который выполняет функцию стимулирования инвестиционного и инновационного развития хозяйствующих субъектов (организаций), требует изменения и некоторых методологических и практических подходов использования налогового инструментария для формирования налоговых платежей организации и реализации комплекса мер по повышению ее эффективности.

Ограничения применения налоговых инструментов. Однако, для того чтобы управлять налогами, необходимо выявить и оценить ограничения и противоречия применения налоговых инструментов в финансово-хозяйственной деятельности организации, тем самым способствовать минимизации налоговых рисков и развивать теоретические и практические институциональные характеристики налогового планирования в организации (см. табл.1).

Таблица 1. Ограничения применения налоговых инструментов в налоговом планировании налоговых платежей в организации

| Проблемы | Налоговый инструмент | |||

| Налоговый учет | Налоговые льготы | Хозяйствующие договора | Налоговый контроль | |

| Общие ограничения |

1. Отсутствуют единые подходы к основополагающим налоговым принципам применения налоговых инструментов. 2. Отсутствует системное изложение нормативного материала. 3.Сложности с информационной базой для применения их в функциональных ресурсах налогообложения. 4. Нечеткость формулировок, отсутствие общепринятых и законодательно установленных определений терминов и понятий. 5. Отсутствие налаженной системы формирования сводной отчетности налоговых органов 6. Трудоемкость в применении налоговых инструментов в налоговом планировании. |

|||

| Специфические ограничения |

1. Требуется нормировать затраты в налоговом учете. 2. Отсутствует единая система формирования налоговых регистров. 4. Сложно определить критерии систематизации показателей в регистрах налогового учета. 5.Нет единых форм отчетности и отражения налоговых показателей. 6. существует противоречия между бухгалтерским и налоговым учетом. 7. сложности введения объединенного учета (бухгалтерского и налогового. |

1. Индетификация налоговых льгот в НК РФ. 2. Отсутствует оценка эффективности налоговых льгот. 3. Отсутствуют инструкции по порядку введения налоговых льгот по разным налогам. 4. Многочисленность налоговых льгот, систематическое их изменение, дополнение и уточнение усложняют расчеты налогов и актуализируют вопрос об оптимизации количества налоговых льгот. 5. Установление налоговых льгот без учета их целевой направленности |

1.Сложности в выборе контрагента и проведения его проверки на стадии заключения договора. 2. Сложности с правильным определением условий договора влияющие на налоговую базу. 3. Отсутствует алгоритм принятия решения и снижения налогового риска по сделкам. 4. Нет системной оценки налоговой результативности заключения договора. |

1. Отсутствует единого модефицированного алгоритма внутрифирменного контроля. 2. Отсутствует единые подходы оценки результативности налогового контроля в организации. 3. отсутствует системный подход к налоговому планированию. 4. отсутствует единой трактовки понятия налоговый контроль в организациях. 5. сложности определения объекта проверки из за взаимосвязи хозяйственных операций. |

Снизить финансово-экономические риски в налоговом планировании, необходимо каждому хозяйственному субъекту (организации или предприятию) уделять особое внимание проблемам, которые есть в рамках применения на практике теоретических аспектов в практическую плоскость, а также рискам, которые присущи реализуемой схеме определения налоговых баз и налоговых платежей. В свою очередь каждая схема применения налогового инструментария в налоговом планировании имеет свои слабые и сильные стороны, и экономист-практик, пытающийся внедрить механизм, должен четко понимать, к каким последствиям это может привести.

Снижение рисков в налоговом планировании в организации, в первую очередь необходимо уделять особое внимание проблемам, которые есть в рамках применения на практике теоретических аспектов в практическую плоскость, а также тем налоговым рискам, которые присущи реализуемой схеме (методике) определения налоговых баз и налоговых платежей [1].

Так под рисками налогового планирования понимаются возможности понести финансово-экономические потери, связанные с этим процессом, выраженные в денежном эквиваленте. Денежный эквивалент здесь совершенно объективен, так как возможные потери - конфискация товара или налоговые штрафы.

Направления модернизации налоговых инструментов. Основными направлениями совершенствования налогового планирования в интегрированных организация является применения в соответствии с налоговым законодательством инструменты налогового планирования, такие как налоговый учет, налоговые льготы, договорная политика, налоговый контроль (см. рис. 1.).

С точки зрения управления затратами налоговый учет, как нам представляется, должен иметь свою специфику. С точки зрения финансового управления, должны ставиться такие понятия как эффективная налоговая ставка и налоговая нагрузка в организации.

Предлагается посредством более активной разработки методологии применения налоговой составляющей управленческого учета (учета затрат) расширить рамки налогового планирования в организации таким образом, чтобы иметь возможность упорядочить налоговые регистры, которые позволили бы распределять положительные налоговые потоки на отрицательные налоговые потоки [2].

Введение любого налога или сбора, влияет на принятие финансовых решений в организации экономистами-практиками. Влияние выражается в том, что финансово-экономические результаты хозяйственных операций, рассчитанные без учета налога и сбора, будут отличаться от таковых.

В качестве введения нового налога или сбора, рассматриваем также ситуации, когда налог или сбор не является новым, однако ранее организация не являлась плательщиком этого налога или сбора.

Если процедура изъятия налога или сбора описана достаточно точно, налог или сбор вводится без нарушения соответствующего финансового законодательства, а также отсутствуют другие неясности, позволяющие оспорить этот налог или сбор, то последствия введения можно просчитать и принять необходимые управленческие решения экономистами в организации: изменить условия договорной сделки; отказаться от заключения сделки, ставшей невыгодной; ускорить осуществление договорной сделки с тем, чтобы их часть были реализованы до момента, с которого необходимо будет исчислять и уплачивать налог или сбор.

Поскольку последствия введения налога или сбора, могут быть применены в соответствии с предлагаемой методикой, в свою очередь рассматриваем случай введения налога или сбора и новых налоговых регистров как частный случай в управлении налоговыми положительными и отрицательными потоками в организации.

Управлять положительными и отрицательными налоговыми потоками, необходимо определить и оценить изменения финансово-экономических показателей договорных сделок между субъектами, событий и других фактов предпринимательской деятельности организаций, происходящих под влиянием использования налоговых инструментов. В основу предполагаемых методологий управления положительными и отрицательными налоговыми потоками, предложены принципы законности, основанные на использовании налоговых инструментов, направленные на: взаимное влияние налогооблагаемых баз различных налогов и сборов; возможность переложения всех налогов и сборов в рамках налоговых регистров в организации или их части на потребителя [3].

При принятии решений по налогам и сборам, необходимо организациям выявлять и учитывать взаимное влияние налогооблагаемых баз по различным видам налогов и сборам в совокупности. В противном случае фактические затраты по договорным сделкам окажутся выше расчетных. Другими словами, в расчет результатов договорных сделок должны учитываться не только уплачиваемые в связи с конкретной сделкой налоги, но все налогооблагаемые базы, которые будут при этом тем или иным образом затронуты. Рассмотрим примеры такого влияния.

После того, как все последствия влияния налогов и сборов на принятия финансовых решений выявлены, организации необходимо решить вопрос о возможности приложения всей тяжести налогов и сборов или их части на потребителя в рамках формирования налоговой базы за счет отражения их в стоимость товара реализуемый организациями. Переложение налогов и сборов организация может осуществлять не только на потребителя (покупателя), но и на поставщиков, поскольку валовая прибыль может формироваться как за счет увеличения выручки, так и за счет минимизации издержек. Также переложение налогов и сборов может одновременно осуществляться в обоих направлениях: на покупателей и поставщиков.

В отличии от принятия финансовых решений, где организация в основном опирается как на внутреннюю, так и на внешнюю среду, решение вопроса о переложении налогов и сборов на покупателей, зависит от внешней среды. То есть, когда принятие налоговых решений по налоговым вопросам перестает быть исключительно делом налоговой службы. Необходимо принять решение о переложении налогов и сборов, исключительная роль принадлежит службе сбыта, и другим службам затем, которые могут помочь в анализе внешней среды, прогнозу изменений и т. п. Одним и тем же экономическим действиям при различном их оформлении может соответствовать различная величина налогообложения юридических лиц. Экономические действия могут иметь для организаций как обычные (нормальные) налоговые последствия, так и необычные (благоприятные и неблагоприятные). Практически юридические лица без налогового планирования имеет обычный режим налогообложения организаций, а при налоговом планировании может получить необычный, благоприятный налоговый режим положительных и отрицательных денежных потоков которые отразятся на финансово-экономических результатах в организации.

Проведение переоценки основных средств затрагивает налогооблагаемую базу по налогу на имущество и по налогу на прибыль организаций (предприятий). При принятии финансовых и управленческих решений о проведении переоценки основных фондов, необходимо сначала определиться с методом проведения переоценки: методом индексации(дефлятором) либо методом прямого пересчета, поскольку от этого зависит значение финансовых показателей, используемых при дальнейшем расчете.

Необходимо обратить внимание в рамках налогового планирования в организации на информационную базу. Она достаточно разнообразна. Это экспертные правовые системы, базы данных по налоговой тематике, формирование запросов в налоговые инспекции, специальная научная и периодическая литература, арбитражная и общегражданская судебная практика, разъяснения и разработки специализированных консалтинговых и аудиторских компаний. Информационная база налогового планирования в организации должна формироваться в зависимости:

- от уровня принятия управленческих (финансовых) решений;

- от мероприятий, использующих в планировании налоговых платежей (отчислений), которые в свою очередь, дифференцируются исходя из тяжести налогового бремени.

Для планирования налогового бюджета необходимы плановые и фактические данные об объемах продаж, объемах покупок, объемах капитальных вложений и других объектах учета (фактах хозяйственной жизни организации), которые являются значимыми для целей налогообложения. При этом налоговый бюджет планируется на основании принятой налоговой политики, амортизационной политики, данных бухгалтерского учета и расчетов налоговых баз, источником данных о которых является система налогового учета.

Переход от налогового учета к налоговому планированию осуществляется в процессе бюджетирования. Взаимосвязь налогового и управленческого учета наиболее полно проявляется при планировании, контроле и анализе налогового бюджета.

Основная цель составления налогового бюджета заключается в обеспечении своевременности налоговых платежей в организации. В то же время налоговый бюджет объединяет прогнозные оценки платежей за определенный налоговый период, поэтому методика его составления основывается на комплексном подходе.

В процессе внутреннего налогового контроля должны осуществляться: еженедельный мониторинг нормативно- правовой базы, определение базы налоговых отчислений и ставок налогообложения, в организациях формируется методологический подход модернизации налоговых инструментов в зависимости от вышесказвнных элементов планирования (см. рис. 2).

В дальнейшем, необходимо составлять прогноз налоговых обязательств организации (налоговый календарь) с целью оптимизации положительных и отрицательных налоговых потоков; контроль за своевременностью и правильностью расчетов, за составление первичной документации, за ведением налоговых регистров, за исполнением налоговых обязательств [4].

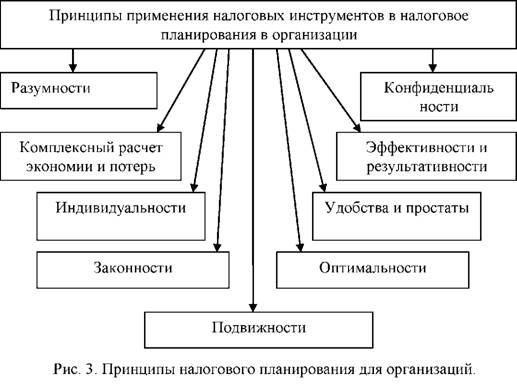

Принципы налогового планирования. Для систематизации процесса налогового планирования в организации, следует определить его важные принципы, то есть основные правила разработки системы налогообложения организации, лежащие в его основополагающих инструментов воздействия.

Принципы налогового планирования формируются в различных научных источниках. Однако, большинство принципов классифицируются с точки зрения общего понятия налогового планирования или оптимизации, то есть они едины на макроуровне, так и на микроуровне, т.е. четко не отражают суть налоговых принципов на уровне организации. Экономисты-практики в организациях четко не следуют основным правилам применения налоговых инструментов в рамках налогового планирования в организации.

Для применения инструментов налогового планирования, предлагаются следующие доработанные особые принципы, на которые, можно опираться в своей предпринимательской деятельности экономистам-практикам (см. рис. 3).

Системное применение принципов использования налогового инструментария в рамках налогового планирования в организации в независимости от масштабов бизнеса решают вопросы, связанные с модернизацией методологических подходов формирования налоговых баз и тем самым способствует развитию (инновационному) организаций.

Заключение. Приведенные выше алгоритм модернизации налоговых элементов и инструментов в рамках налогового планирования налоговых платежей организаций основываются, прежде всего, на определении налогового планирования - как практической деятельности использования инструментария по оптимизации налогового портфеля в зависимости от индивидуальности организаций. Так как, в современных условиях ученные до сих пор не разработали единых стандартов качества налоговых инструментов, которые можно использовать всем оранизациям не в зависимо от их организационной структуры и крупности бизнеса.

Список литературы

1. Брызгалин А.В., Бердник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. / под ред. к.ю.н. А.В. Брызгалина. 4-е изд., перераб. и доп. - М.: Юрайт-Издат, 2007. - 320 с.

2. Гринкевич Л.С., Абрамов А.П. Проблемы и перспективы совершенствования налогового администрирования в Российской Федерации. Финансы и кредит. 2006. № 12. С. 35-39.

3. Тактаров Г.А., Григорьева Е.М., Асейнов С.А. Ценообразование. Учеб. Пособие. / под ред. Г.А. Тактарова. - М.: Финансы и статистика, 2003. - 176 с.

4. Toder E. Tax Cuts jr Spending - Does it Make a Difference? // National Tax Journal. 2000/ September. Vol. 53. № 3. Part 1. P. 362.

5. Best Practice Guidelines - Off Budget and Tax Expenditures. OECD, 2004.

Метки

налоговые льготы налоговый доход налоговое планирование налоговый менеджмент результативность налогообложения анализ налогов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ