всё о финансовом анализе

+7(902) 40-84-700

Источники формирования и методика расчета потребности в оборотном капитале

Оганова М.А.

студент, кафедра современного банковского дела,

экономической теории, финансирования и кредитования

Государственная классическая академия им. Маймонида

Научный руководитель:

Гармаш А.Н.

К.э.н., доцент

Государственной классической академии им. Маймонида

Таврический научный обозреватель

№7 (12) 2016

В работе рассматриваются источники формирования и методика расчета потребности организации в оборотном капитале организации с целью оптимизации хозяйственной деятельности. В работе показано, что длительность одного оборота или скорость оборота текущих активов складывается из времени пребывания их в сфере производства и обращения. Это наиболее важная характеристика из влияющих на эффективность использования текущих активов и финансовое состояние организации. Таким образом, скорость оборота оборотных средств следует отнести к числу наиболее важных качественных показателей работы предприятия.

Организации нужно часть собственных средств вложить в оборотные активы с целью обеспечения непрерывного процесса производства, а также реализации продукции. В ходе финансового планирования осуществляется расчет потребности организации в оборотных средствах. Правильное исчисление такой потребности подразумевает установление необходимой минимальной суммы оборотных средств, которая обеспечит устойчивое финансовое положение организации. Для обеспечения взаимосвязи между производственными и финансовыми показателями функционирования компании необходима оптимальная величина текущих активов, на что направлено определение потребности предприятия в оборотном капитале. Сравнение совокупной потребности в текущих активах на конец и начало определенного периода покажет прирост или уменьшение оборотного капитала. [8]

Для функционирующих компаний финансирование текущих активов, есть покрытие увеличения части плановой потребности в текущих активах. Источники формирования текущих активов компании оказывают влияние на скорость оборота и на эффективность использования текущих средств. Кроме того, важен вопрос формирования оборотных средств также потому, что конъюнктура рынка постоянно изменяется и потребности компании в текущих активах нестабильны. Почти невозможно только за счет собственных источников покрыть эти потребности, вместе с тем, эффективность заемных, оказывается более высокой в настоящее время. В этой связи, обеспечение эффективности привлечения заемных средств является важнейшей задачей управления процедурой формирования текущих активов.

Структура источников формирования оборотных средств охватывает: собственные источники, заемные источники и дополнительно привлеченные источники. [9] Эти источники находят отражение в пассиве бухгалтерского баланса организации.

В основном, минимальная потребность в оборотных средствах финансируется за счет собственных источников предприятия. Таковыми являются прибыль, уставный и резервный капиталы, фонд накопления и целевого финансирования. При нехватке собственных оборотных средств идет возмещение за счет выручки от реализации. Пополнение их производится за счет чистой прибыли, реализации избыточных запасов и т.п. Собственные средства выступают важным элементом предприятия, так как дают ему имущественную и оперативную самостоятельность, также позволяют свободно распорядиться ими, чтобы повысить эффективность коммерческой деятельности, определить финансовую устойчивость компании. Плановый размер собственного оборотного капитала компании определяется его нормированием. [8]

С помощью заемных средств (банковских и коммерческих кредитов, займов, инвестиционного вклада работников предприятия, инвестиционного налогового кредита) покрываются временная дополнительная потребность предприятия в текущих активах [10].

Таблица 2. Состав и структура источников оборотных средств.

| Источники оборотных средств | |||||

| Собственные | Заемные | дополнительно привлеченные | |||

| Название | Счета | Название | Счета | Название | Счета |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Уставный капитал | 80 | Долгосрочные кредиты банков | 67 | Кредиторская задолженность: | |

| Добавочный капитал | 83 | Долгосрочные займы | 76 | поставщикам и подрядчикам | 60,76 |

| Резервный капитал | 82 | Краткосрочные кредиты банков | 66 | по оплате труда | 70 |

| Нераспределе нная прибыль | 84 | Краткосрочные займы | 66 | по страхованию | 69 |

| Целевые фина нсирование | 86 | Коммерческие кредиты | 60.76 | с бюджетом | 68 |

| Инвестиционный налоговый кредит | 68 | Резервы предстоящих расходов и платежей | 96 | ||

| Прочие Краткосрочные обязательства | |||||

| Благотворительн ые и прочие поступления | |||||

Источник: Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. — М., ИНФРА-М, 2012. — 518 с.

Средства, которые временно используются в обороте, называются привлеченными. Они не принадлежат организации, но находятся постоянно в его обороте. В случае возникновения непосредственного нарушения в обороте средств возникает неотложная необходимость в восстановлении платежеспособности организации. Именно в таких случаях используются в качестве резерва привлеченные средства.

Кредиторская задолженность является источником формирования текущих активов, привлеченные компанией в хозяйственный оборот. Кредиторская задолженность есть предоставленный иными организациями или лицами бесплатный кредит. Кредиторская задолженность в основном возникает вследствие нарушения организацией сроков оплаты сырья. Такая задолженность обходится дорого для организации, так как кредиторы в силах инициировать процедуры банкротства предприятия [1]. Часть кредиторской задолженности закономерна, поскольку возникает вследствие особенностей расчетов. Кредиторская задолженность тесно связана с возникновением дебиторской задолженности и может являться источником ее погашения. Однако не следует, что кредиторская задолженность обязана по величине превышать дебиторскую, так как временно отвлеченные и привлеченные средства не должны корреспондировать по величине. Организация обязана погашать кредиторскую задолженность независимо от величины дебиторской.

С целью определения целесообразности привлечения одного или другого финансового источника, необходимо сравнивать показатели рентабельности вложений и стоимости источника. Наиболее актуален данный вопрос для заемных средств.

Процесс формирования и использования текущих активов оказывает влияние на ход производства, изменение текущих производственных и финансовых планов. Главной задачей менеджеров, которые ответственны за планирование текущих активов и организацию ее эффективного использования является планомерное и рациональное обеспечение оборотными средствами в процессе производства и реализации продукции. В ходе определения потребности в текущих активах вычисляется сумма денежных средств, которая будет направлена на создание производственных запасов, накопление готовой продукции на складе и заделов незавершенного производства [3].

Определение потребности предприятия в оборотных активах осуществляется в процессе нормирования, то есть определения норматива оборотных активов. Целью нормирования является определение рационального размера активов, направляемых на определенный срок в сфере производства и обращения.

Каждая организация определяет потребность в текущих активах в момент составления финансового плана. Из этого следует, что величина норматива не есть постоянная величина. Величина оборотных средств зависит от применяемых форм расчетов, объема производства, ассортимента производимой продукции, условий снабжения и сбыта.

Нормирование текущих активов организации производится в денежном выражении и в его основу положена смета затрат произведенной продукции на планируемый период. При определении норматива нужно принимать во внимание в денежном выражении расход среднесуточный нормируемых элементов. Касаемо производственных запасов, здесь среднесуточный расход вычисляется по подходящей статье сметы затрат организации на производство.

Существуют нормативы совокупные и частные, которые устанавливаются в момент нормирования. Данный процесс подразумевает три последовательных этапа.

Первый этап предполагает разработку нормы запаса каждого элемента нормируемых текущих активов. Нормой принято называть величину, соответствующую объему запаса элементов текущих средств. Нормы определяются в днях и говорят о длительности периода, который обеспечен данным видом запасов. То есть, при норме запаса в 24 дня, величина запасов должна быть такой, чтобы обеспечить производство в течение 24 дней. Также могут устанавливаться в процентах и в денежном выражении к определенной базе.

На втором этапе определяются частные нормативы, исходя из норм запаса и расхода конкретных видов товарно-материальных ценностей.

На третьем этапе вычисляется с помощью сложения частных нормативов, совокупный норматив. Нормативом текущих активов принято считать денежное выражение планируемой величины запаса товарно-материальных ценностей, которая является минимально необходимой для нормальной деятельности организации.

При нормировании текущих активов используют следующие методы: метод прямого счета, коэффициентный и аналитический методы [1].

Суть метода прямого счета состоит в том, что вначале определяется величина текущих активов, необходимая для каждого элемента, а потом их суммированием вычисляется общая потребность, то есть сумма норматива. В случае, если у организации имеется стабильная структура производственной программы, стабильная система закупок сырья, энергии, топлива, продаж готовой продукции, то компания может пользоваться нормативным методом определения потребности в текущих активах, «встроив» его некоторым образом в метод прямого счета.

Нормирование выполняется в каждой организации в соответствии со сметами затрат на производство и бизнес-планом, который отражает все стороны функционирования компании. Таким образом, обеспечивается взаимосвязь между производственными и финансовыми показателями, что является обязательным условием успешного предпринимательства.

Организация устанавливает нормы запасов в днях по каждому виду материальных ценностей и определяет норматив текущих активов как произведение этих норм и среднедневного расхода по этим ценностям, которые предусмотрены производственной программой.

Нормой оборотных средств, считается относительная величина, которая соответствует минимальному, но обоснованному экономически объему запасов и других оборотных фондов, устанавливаемых, в основном, в днях. Нормативом оборотных средств, считается минимально необходимая сумма денежных средств, авансированная в оборотные производственные фонды, а также в фонды обращения, обеспечивающая нормальную деятельность.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Носм) исчисляется на основании среднедневного их расхода (Осм) и средней нормы запаса в днях (Н), т.е. Носм = Осм * Н. [8]

Норматив и норма вычисляются по каждому виду материалов, покупных полуфабрикатов и сырья в отдельности.

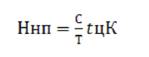

Общая формула расчета норматива оборотных средств на незавершенное производство (Ннп) такова:

Где, С это издержки на производство продукции;

Т — определенный период;

tц — средняя продолжительность производственного цикла в днях;

К — коэффициент нарастания затрат в незавершенном производстве [4].

Рассчитать норматив текущих активов на незавершенное производство можно иными методами в некоторых отраслях промышленности в зависимости от характера производства промышленности.

Что касается нормирования готовой продукции, то здесь норматив текущих активов вычисляется как произведение однодневного оборота продукции по производственной себестоимости и нормы текущих активов. Норма определяется в зависимости от времени, которое необходимо на подбор отдельных видов изделий и погрузку, на комплектование партий отгруженной продукции, упаковку и транспортировку товаров со склада организаций [1].

В целом норматив по группе есть сумма нормативов по каждому виду. Среднедневной расход сырья (частное от деления расхода конкретного вида сырья за определенный период в стоимостном выражении на количество календарных дней в этом периоде), основных материалов и покупных полуфабрикатов вычисляется исходя из производственной программы и норм их расхода. Норма текущих активов по однородной группе материалов, сырья и покупных полуфабрикатов включается в себя время их пребывания в текущем, страховом, транспортном, технологическом и разгрузочном запасах.

Текущий запас есть основной вид запасов, который предназначен для проведения бесперебойного производственного процесса в момент между двумя очередными партиями поставок. Половина длительности среднего интервала между поставками составляет норму текущего запаса. Гарантийный или страховой запас создается c целью обеспечения непрерывности производственного процесса в случае возникновения перебоев в снабжении вследствие изменения условий поставок сырья, задержки груза в пути и иных случаях. Норма текущих активов в днях по страховому запасу в основном устанавливается в пределах 1/2 нормы текущего запаса [6].

Транспортный запас, как правило, создается на момент разрыва между грузооборотом и документооборотом.

Технологический запас, который также называется, подготовительным, вычисляется по тем видам сырья, полуфабрикатов и материалов, по которым есть необходимость предварительной подготовки к процессу производства.

Разгрузочный запас нужен на время приемки, сортировки и складирования материалов и разгрузки. Устанавливаются нормы этого времени по каждой операции на средний размер поставки в зависимости от технологических расчетов или путем проведения хронометража времени на наполнение соответствующих операций.

Сумма вышеуказанных запасов составляет норму оборотных средств по соответствующим ценностям.

Процесс определения потребности организации в текущих активах методом прямого счета с встроенным в него нормативным методом есть наиболее точный, но в то же время он очень трудоемкий. В этой связи, в практике планирования этот метод дополняется другими, например, статистико-аналитическим или коэффициентным [4].

Аналитический метод следует применять, если по сравнению с предыдущим периодом, в этом периоде не планируется сильных изменений в условиях функционирования предприятия и средства, которые вложены в запасы, имеют наибольший удельный вес. Потребность в текущих активах рассчитывается укрупнено, принимая в счет соотношение между темпами роста продукции и размером нормируемых текущих активов в предыдущем период. Алгоритм расчета таков:

1. Рассчитываем коэффициент обеспеченности текущими активами в анализируемом периоде (Косб):

Коб = ССб / ВПб.

ОСб — это среднегодовая стоимость текущих активов в анализируемом периоде;

ВПб — это объем реализованной продукции в анализируемом периоде.

2. Вычисляем плановый коэффициент обеспеченности текущими активами (Косп), опираясь на оценку резервов сокращения скорости оборота текущих активов.

3. Определяем общую потребность в текущих активах в планируемом периоде (ОС^):

ОС^ = ВП6 * Ирп * Косп.

Ирп — это индекс роста объема реализованной продукции в плановом году.

Аналитический метод определения потребности текущих активов не лишен недостатков. А именно, данный метод не полностью учитывает конкретные условия функционирования предприятия в планируемом периоде. Это не всегда обеспечивает точность и обоснованность расчетов. Перспективное планирование потребности в текущих активах предполагает применение метода коэффициентов.

При коэффициентном методе новый норматив вычисляется на основе старого умножением на коэффициенты изменения условий производства, реализации продукции и т.д. Норматив средств, уделенных на приобретение сырья, покупных полуфабрикатов и другие, вычисляется по формуле:

Нм = Рм * Дм,

Нм — норматив оборотных активов в запасах сырья, покупных полуфабрикатов и основных материалов;

Рм — среднесуточный их расход;

Дм — норма запаса этих элементов в днях.

Сущность этого метода состоит в расчете норматива текущих активов в целом по организации [8].

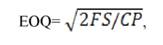

Для определения некоторой партии заказа, при которой издержки выполнения и хранения заказа минимальны, необходимо использовать метод оптимизации размера заказа. Механизм оптимизационных моделей (модель экономически обоснованного размера заказа — EconomicOrderingQuantity — EOQ), основан на минимизации затрат по закупке и хранению запасов. В основе модели оптимизации размера заказов и запасов готовой продукции лежит модель Уилсона, созданная еще в 1914 году. [9]

где EOQ — оптимальный размер партии заказа, то есть необходимый объем закупки сырья и материалов в год;

F это постоянные затраты по размещению и выполнению заказов;

S это потребность в запасах за год;

С — затраты по хранению, в процентах от стоимости средних запасов;

Р это цена приобретения единицы запасов.

При этом средний размер запасов вычисляется по формуле:

Зср = EOQ / 2

И зависит от величины EOQ. Рост среднего размера одной партии поставки продукции обусловлен снижением операционных затрат по размещению заказа и возрастанием операционных затрат по хранению запасов на складе. Метод оптимизации размера заказов позволяет определять потребность в текущих активах по каждому из видов запасов ТМЦ. Суммирование этих результатов приводит к получению общей потребности в текущих активах [8].

Организации следует постоянно оценивать свои потребности в текущих активах и стремиться удерживать оборотные средства на минимально необходимом уровне. В этой связи, необходимо предпринимать следующие шаги: дать оценку объему потенциальных продаж организации; сформировать производственный план под этот размер продаж; проанализировать капиталовложения в сырье и материалы, которые необходимы именно для этого уровня продаж; дать оценку периоду производства и размеру капиталовложений в запасы готовой продукции и в незавершенное производство; опираясь на кредиторскую политику организации, оценить капиталовложения в дебиторскую задолженность; проанализировать предлагаемые поставщиками сырья условия кредита и оценить его влияние на потребность организации в собственных текущих активах [2].

В процессе планирования потребности организации в текущих активах необходимо учитывать резервы, которые связаны с ускорением их оборачиваемости. Существует ряд мер для осуществления этой цели. Таковыми могут быть:

- внедрение в производство достижений НТП;

- улучшение организации сбыта; развитие оптовой торговли;

- оптимизация производственного процесса;

- снижение норм расхода ресурсов и затрат трудовых;

- сокращения длительности цикла производственного;

- совершенствование форм расчетов и так далее [3].

Длительность одного оборота или скорость оборота текущих активов складывается из времени пребывания их в сфере производства и обращения. Это наиболее важная характеристика из влияющих на эффективность использования текущих активов и финансовое состояние организации. Этот показатель говорит об уровне производственного потребления оборотных средств. Чем выше скорость оборота, тем меньше потребности предприятия в оборотных средствах. Это может быть достигнуто как за счет ускорения процессов реализации продукции, так и за счет уменьшения затрат на производство и снижения себестоимости продукции. Таким образом, скорость оборота оборотных средств следует отнести к числу наиболее важных качественных показателей работы предприятия.

Литература

1. Алиханова Е.Н. Управление собственным оборотным капиталом предприятия в условиях кризиса// Вестник науки и образования. — 2015. — № 4 (6). — С. 143-146.

2. Дементьева С.Я., Мельник Г.Н. Аспекты формирования учетной информации об оборотном капитале// Таврический научный обозреватель. — 2016. — № 2 (7). — С. 22-25.

3. Елагина А.С. Разработка системы скидок и надбавок на продукцию пищевых производств// Таврический научный обозреватель. — 2016. — № 4 (9). — С. 273-278.

4. Журавлева Т.А. Перспективы налогового стимулирования инвестиций с учетом совершенствования подходов в налогообложении прибыли организаций// Научное обозрение. -2013. — № 8. — С. 163-167.

5. Журавлева Т.А. Реализация экономических интересов как объективная основа налогообложения//Финансы и кредит. — 2003. — № 24 (138). — С. 76-78.

6. Кузовкова Т.А., Шаравова О.И. Методы оценки потребности в оборотном капитале организаций инфокоммуникаций// Труды Северо-Кавказского филиала Московского технического университета связи и информатики. — 2015. — № 2. — С. 154-158.

7. Мудрова Е.Ю. Факторы, определяющие потребность в оборотном капитале// Научное мнение. — 2014. — № 3. — С. 170-174.

8. Новикова И.С., Герасименко О.А. Критерии эффективного управления оборотным капиталом ОАО «ГАЗПРОМ»// Экономика и социум. — 2014. — № 4-6 (13). — С. 874-877. Андропуло Д.Н. Эффективность управления оборотным капиталом предприятия как экономическая категория// Журнал научных публикаций аспирантов и докторантов. — 2015. — № 4 (106). — С. 29-32.

9. Смирнова С.М. Оценка и управление развитием кластера конкуренции национальной экономики// Вестник ИНЖЭКОНа. Серия: Экономика. 2009. Т. 29. № 2. С. 392-394.

10. Сухова Л.Ф. Факторы управления оборачиваемостью основного, оборотного и авансированного капиталов предприятия// Финансовая аналитика: проблемы и решения. — 2015. — № 21 (255). — С. 16-23.

11. Сюэ М., Дикая З.А. Особенности и инструменты управления оборотным капиталом, обеспечивающим производственно-сбытовой процесс// Научно-технические ведомости Санкт-Петербургского государственного политехнического университета.

Метки

оборотный капитал потребность в оборотном капитале финансовое состояние организаций оборотные активы источники формирования капитала

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ