всё о финансовом анализе

+7(902) 40-84-700

Управление дебиторской задолженностью на предприятиях

Шурыгина И.Г.,

к.э.н.,

старший консультант

ООО «Инновационные бизнес-технологии»

(г. Москва)

Управленческий учет и финансы

01(45) 2016

В статье предложены рекомендации по работе с дебиторской задолженностью на предприятиях нефинансового сектора, рассмотрены варианты мониторинга дебиторской задолженности и ее реструктуризации. Автор выдвигает предложения по созданию кредитного комитета на предприятии и представляет вниманию читателей методику определения факторов, влияющих на длительность оборачиваемости дебиторской задолженности.

Введение

В процессе финансово-хозяйственно» деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетными, налоговым органами. Отгружая продукцию, выполняя работы или услуги, оно, как правило, не получат оплату немедленно, т.е. по сути кредитуете своих покупателей, поэтому в течение периода от отгрузки до поступления платежа возникает задолженность. Для предприятия это означат, что его средства извлечены оборота на то время, пока покупатель не погасит счета.

Управление дебиторской задолженностью является типовой задачей финансового менеджера и предполагает прежде всего контроль оборачиваемости средств в расчетах. Дебиторскую задолженность разделяют по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группируя в днях:

- 0-30 дней;

- 31-60 дней;

- 0 дней;

- 20 дней.

Дебиторская задолженность от 0 до 60 дней является текущей, или рабочей, задолженность более 90 дней — просроченной.

Коэффициент оборачиваемости небиторской задолженности

В мире существует практика создания резервов по сомнительным долгам. Согласно ст. 266 налогового кодекса РФ [3] сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности исполнения, на основании акта государственного органа или ликвидации организации. Налогоплательщик вправе создаешь резервы по сомнительным долгам в порядке, предусмотренном ст. 266. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного налогового периода.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного периода инвентаризации дебиторской задолженности. В создаваемый резерв включается:

- сумма на покрытие сомнительной задолженности со сроком возникновения свыше 90 дней в полном размере;

- сумма на покрытие задолженности со сроком возникновения от 45 до 90 дней в размере 50%.

Сумма на покрытие задолженности со сроком возникновения до 45 дней в резерв не включается. Общая сумма резерва по сомнительным долгам не может превышать 10% выручки отчетного (налогового) периода. Данную сумму можно использовать исключительно на покрытие убытков от долгов, признанных безнадежными. Целесообразность создания резерва по сомнительным долгам в качестве альтернативы прямому списанию фактически просроченного долга в том, что это позволяет сопоставлять доходы с расходами, избегать фактического завышения суммы дебиторской задолженности и тем самым приукрашивать текущее финансовое положение компании, поскольку дебиторская задолженность является оборотным капиталом, получение которого отложено на неопределенное время.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) рассчитывается следующим образом:

КОдз = ВР/ДЗср,

где ВР — выручка (сумма нетто от реализации продукции, работ, услуг);

ДЗср — средняя стоимость дебиторской задолженности за расчетный период.

ПОдз = Д/КОдз

где ПОдз — период оборачиваемой дебиторской задолженности;

Д — количество дней в расчетном периоде.

Коэффициенты, характеризующие финансовую устойчивость предприятия и так или иначе связанные с величиной дебиторской задолженности, рассматриваются в табл. 1.

Таблица 1. Коэффициенты финансовой устойчивости предприятия

| Наименование показателя | Явление, которое характеризует показатель | Способ расчета | Интерпретация показателя |

| Коэффициент обеспеченности собственными оборотными средствами (Кобесп) | Доля собственных оборотных средств (чистого оборотного капитала) в оборотных активах |

Кобесп = СОС/ОА, где СОС — собственные обо-ротные средства; ОА — оборотные активы (итог раздела баланса «Оборотные активы»); СОС = СК - ВОЛ, где СК — собственный капитал; ВОА — внеоборотные, иммобилизованные активы |

Рекомендуемое значение параметра &пу; 0,1. Чем выше показатель, тем устойчивее предприятие, т.к. оно меньше зависит от внешних источников финансирования |

| Коэффициент соотношения мобильных и иммобилизованных активов {Кс) | Объем внеоборотных активов, приходящийся на каждый рубль оборотных активов | Кс = ОА/ВОА | Чем выше показатель, тем больше средств авансировано в оборотные активы. Для каждого предприятий значение индивидуально. |

Несостоятельность предприятия и цикл обращения наличности

В современной России неплатежеспособность многих предприятий может быть эпизодической и хронической. Если предприятие хронически неплатежеспособно, то оно привлекает денежные средства иных хозяйствующих субъектов: банков, других предприятий (в форме товарного кредита), бюджетных органов (в виде непогашенных обязательств), персонала (в виде невыплаченной заработной платы) и прочих партнеров. Один из показательных факторов неплатежеспособности предприятия — 50% и более заемных средств в структуре его баланса. В результате предприятие- должник либо погашает свои обязательства, либо объявляется несостоятельным.

В качестве признака банкротства Федеральным законом №127-ФЗ «О несостоятельности (банкротстве)» [б] установлено следующее: долг кредитору без штрафных санкций превышает 100 000 руб. и уплата этого долга просрочена более чем на три месяца. Для возбуждения дела о банкротстве со стороны кредитора необходимо решение суда о взыскании долга с предприятия, вступившее в законную силу. Если кредитору не платят полгода и он сомневается в выплатах вообще, то есть смысл подать иск о банкротстве, потому что если предприятие не может рассчитаться по долгам, то оно все равно рано или поздно станет банкротом, и кредитор ничего не потеряет. Если же предприятие по каким-то причинам не хочет стать банкротом, то у него есть только один шанс — до судебного заседания погасить задолженность перед кредитором.

У предприятия могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд, или сам должник может объявить себя банкротом с согласия кредиторов. Средний размер денежных обязательств и обязательных платежей устанавливают на дату подачи в арбитражный суд заявления о признании должника банкротом. Денежное обязательство выражает обязанность должника уплатить кредитору определенную сумму по гражданско-правовой сделке.

Дебиторская задолженность является причиной острой нехватки оборотных средств на предприятии. Появление кассовых разрывов и увеличение срока между входящими финансовыми потоками также являются следствиями возникшей дебиторской задолженности. Покупатель, не выплачивая причитающиеся денежные средства продавцу вовремя, по сути, кредитуем свою организацию на неопределенный срок, а у продавца в это время увеличиваются кассовые разрывы, уменьшается чистый оборотный капитал, увеличивается цикл обращения наличности (ЦОН):

ЦОН = Число дней замораживания средств запасах + Число дней замораживания средств в ДЗ + Число дней замораживания средств в КЗ = (Стоимость запасов средняя / Стоимость проданных товаров / Число дней в периоде + ДЗср / Продажи / Число дней в периоде + КЗср / Стоимость проданных товаров / Число дней в периоде)1.

1 Источник формул - доклад д-ра Р. Жермена "Цепь поставок и операционный менеджмент", сделанный в 2011 г. - Примю ред.

Этот показатель свидетельствует о скорости превращения материальных запасов в денежную форму.

Кассовые разрывы отображают нестабильность получения денежных потоков в определенный промежуток времени. Другой их отрицательной стороной является возможность отказа со стороны банка в предоставлении кредитных разрывов – один из критических значений показателей для кредитного комитета. Возникает мнение, что юридическое лицо может оказаться неплатежеспособным и не погасит кредит. Чтобы предотвратить подобные ситуации, необходимо проводить мониторинг дебиторской задолженности, более тесно работать с заказчиками. Если предприятие регулярно нуждается в обеспечении оборотного капитала, а возможности быстрого возвращения средств ограничены, рационально прибегнуть к услугам факторинга.

Факторинг – это комплекс услуг для производственных поставщиков, занимающихся торговлей. Основной деятельностью факторинговой компании является кредитование поставщиков путем выкупа краткосрочной дебиторской задолженности, как правило не превышающей 180 дней. Факторинговая компания удерживает проценты за пользование кредитом и комиссионные за свои услуги.

Профилактической мерой предупреждения дебиторской задолженности и ее негативного влияния на финансово-хозяйственную деятельность предприятия может быть регулярный мониторинг показателей финансовой устойчивости предприятия. Группа этих показателей применяется потенциальными заказчиками для согласования условий тендеров, кредитными организациями, лизинговыми компаниями. Например, для согласования заявки на включение в тендер по про ведению работ ОАО «Роснефть» оценивает следующие показатели для нефинансовых организаций (публичных и непубличных обществ, индивидуальных предпринимателей) (табл. 2).

Таблица 2. Показатели (коэффициенты) для оценки состояния нефинансовых организаций ОАО Роснефть

| Показатели | Заключение о финансовом состоянии нефинансовых организаций и нерезидентов РФ | |||

| Устойчивое финансовое состояние | Достаточно устойчивое финансовое состояние | Неустойчивое финансовое состояние | Крайне неустойчивое финансовое состояние | |

| Коэффициент финансовой устойчивости = (Капитал + Долгосрочные обязательства) / Пассивы | ≥ 0,8 | 0,4-0,79 | 0,01-0,39 | ≤ 0 |

| Коэффициент финансирования = Капитал / Обязательства | ≥ 2 | 0,6-1,99 | 0,01-0,59 | ≤ 0 |

| Коэффициент текущей ликвидности = (Оборотные активы - Долгосрочные требования) / Краткосрочные обязательства | ≥ 2 | 1,4-1,99 | 1-1,39 | ≤ 0,99 |

|

Индекс кредитоспособности Альтмана: Z = 1,3X1 + 1,4X2 + 3,3X3 + 0,6X4 +1X5, где X1 = Оборотный капитал / Сумма активов; X2 = Нераспределенная прибыль/Сумма активов; ХЗ = Операционная прибыль / Сумма активов; Х4 = Рыночная стоимость акций / Задолженность; Х5 = Выручка / Сумма активов [5] |

≥ 3 | 2,40-2,99 | 1,81-2,39 | ≤ 1,8 |

Примечание: данные тендерной заявки предоставлены автором.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Также к мерам, предупреждающим возникновение дебиторской задолженности, относится создание кредитного комитета на предприятии.

В его компетенции входит определение ключевых заказчиков, для которых возможны отгрузки с отсрочкой платежа. Для других категорий возможна частичная отгрузка с отсрочкой платежа, а для всех остальных категорий — отгрузка продукции при условии стопроцентной предоплаты.

Следует отметить, что ряд системообразующих предприятий с государственным участием в условиях контрактов выдвигают требование оплатить оказанные услуги / поставленные товары спустя 45 дней и более после подписания акт; сдачи-приемки работ. В таких случаях предприятие-поставщик вынуждено отвлекать свои оборотные средства для закупки товаров / услуг с целью последующей перепродажи. Поскольку денежные средства за отгруженную продукцию поступят на расчетный счет не ранее чем через 45 дней, предприятие сталкивается с серьезнее кассовыми разрывами и должно привлекать заемные средства для оперативных нужд. При этом чтобы взять такой кредит, как овердрафт, необходимо соответствовать критериям первоклассной заемщика, что не всегда выполнимо. В любом случае предприятие несет ущерб или теряет выгоду вследствие отвлечения своих оборотных средств из-за не вовремя расплатившихся заказчиков.

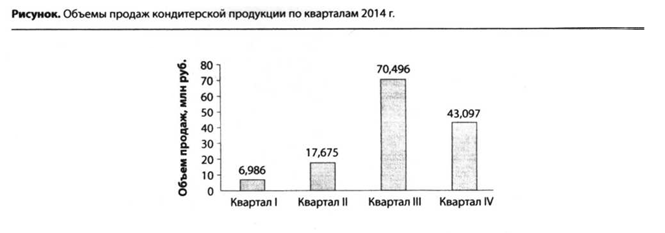

Рассмотрим практический пример. Небольшое кондитерское предприятие в течение четырех кварталов отчитывалось перед холдингом, которому оно принадлежит, об отрицательных финансовых результатах. Членам правления холдинга необходимо принять решение о смене генерального директора фабрики на основании детального анализа полученной управленческой информации. Управленческий баланс фабрики представлен в табл. 3. Объем продаж показан на рисунке.

Таблица 3. Управленческий баланс фабрики

| Статьи баланса | Сумма на 31 декабря 2013 г., млн руб. | Сумма на 31 декабря 2014 г., млн руб. |

| Внеоборотные активы | ||

| Основные средства | 0,08 | 3,31 |

| Технологическое оборудование | - | - |

| Офисное оборудование | 0,08 | 0,08 |

| Материальные активы | - | - |

| Долгосрочные финансовые вложения | - | 3,24 |

| Прочие внеоборотные активы | - | - |

| Итого внеоборотные активы | 0,08 | 3,31 |

| Оборотные активы | ||

| Денежные средства | 13,38 | 12,75 |

| Кассы | 0,01 | 0,01 |

| Расчетные средства | 13,37 | 12,75 |

| Финансовые вложения (за исключением денежных эквивалентов) | - | 26,01 |

| Дебиторская задолженность (до 12 месяцев) | 41,3 | 25 |

| Покупатели | 41,18 | 23,67 |

| Авансы выплаченные | - | 1,33 |

| Авансы подотчетным лицам | 0,12 | 0 |

| Прочие дебиторы | - | - |

| Дебиторская задолженность (более 12 месяцев) | - | - |

| Покупатели | - | - |

| Авансы выплаченные | - | - |

| Прочие дебиторы | - | - |

| Сырье и материалы | 0,03 | 0,07 |

| Готовая продукция | 1,91 | 0 |

| Запасы | 0,05 | 5,92 |

| Прочие оборотные активы | 0,22 | 0,28 |

| НДС по приобретенным ценностям | 0 | 0,09 |

| Итого оборотные активы | 56,88 | 70,12 |

| Баланс, актив | 56,95 | 73,43 |

| Капитал и резервы | ||

| Уставной капитал | 0,04 | 0,04 |

| Прибыль или убыток | - | - |

| Нераспределенная прибыль прошлых лет | 10,3 | 9,27 |

| Прибыль отчетного периода | - | - |

| Итого капитал и резервы | 10,34 | 9,31 |

| Долгосрочные обязательства | ||

| 1. Займы и кредиты сроком более 12 месяцев | 0 | 0 |

| 2. Кредиторская задолженность более 12 месяцев | 0 | 0 |

| Итого долгосрочные обязательства | 0 | 0 |

| Краткосрочные обязательства | ||

| 1. Займы и кредиты сроком менее 12 месяцев | 0 | 0 |

| 2. Кредиторская задолженность | 0 | 0 |

| Поставщики товаров и услуг | 43,58 | …. |

| Авансы полученные | 1,35 | 0,98 |

| Задолженность по налогам | 1,67 | 0,2 |

| Задолженность перед персоналом | 0 | 0,24 |

| Прочие краткосрочные обязательства | 0,01 | 0 |

| Итого краткосрочные обязательства | 46,61 | 64,12 |

| Баланс, пассив | 56,95 | 73,43 |

Рассчитаем основные критически значимые показатели деловой и рыночной активности предприятия и проведем факторный анализ оборачиваемости дебиторской задолженности (цифры взяты из отчетности компании).

Анализ показателей деловой и рыночной активности предприятия

ЦОН 2014 г. = (((0,05 + 5,92) / 2) / (52,451 / 365) + ((41,18 + 23,67) / 2) / (138,256 / 365) + ((43,58 + 62,75) / 2) / (52,451 / 365)) = 89,51 дня

ДЗср = (ДЗ на начало периода + ДЗ на окончание периода) / 2.

Остальные величины с индексом ср рассчитываются аналогично.

Чистый оборотный капитал(ЧОК) = Оборотные активы – Краткосрочные обязательства.

2013 г.: ЧОК = 56,88 - 46,61 = 10,27 млн руб.

2014 г.: ЧОК =70,12 - 64,12 = 6 млн руб., т.е. доля чистого оборотного капитала по отношен к 2013 г. уменьшилась.

Оборачиваемость дебиторской задолженности рассчитывается по формулам, приведенные выше:

КОдз = ВР/ДЗср

ПОдз =Д/КОдз.

Оборачиваемость дебиторской задолженности в 2013 г.:

КО = ВР 2013 г. / (ДЗ начального периода + ДЗ окончательного периода) / 2 = 172,236 / (26,695 + + 41,18)/2= 172,236/33,93 = 5,07;

ПОдз = 365 / 5,07 = 71,99 дня.

Оборачиваемость дебиторской задолженности в 2014 г.:

КО = ВР 2014 г. / (ДЗ начального периода + ДЗ окончательного периода) / 2 = 138,256 / (41,18 + 23,67) /2 = 138,256 / 32,42 = 4,26;

ПОдз = 365 / 4,26 = 85,68 дня, т.е. период оборачиваемости дебиторской задолженности увеличился по сравнению с финансовым 2013 г.

Продолжительность производственного цикла (показывает общее время, в течение которого оборотные средства иммобилизованы в ... и дебиторскую задолженность);

ПЦ = Поз + ПОдз,

где ПЦ — продолжительность производственного цикла, дни;

Поз — период оборачиваемости запасов, дни;

ПОдз - период оборачиваемости дебиторской задолженности, дни.

Коэффициент оборачиваемости запасов (Коз):

Коз = СРТ/Зс ср = 53,213/(1,742 + 1,984) / 2 = 53,213/1,728 = 30,794,

СРТ — себестоимость реализации товаров (продукции, работ, услуг) за период, млн руб.;

Зс ср - стоимость запасов за расчетный период, млн руб.

Продолжительность производственного цикла на 2013 г.:

Поз = Д/ Коз = 365 /30,794 = 11,85

ПЦ = 11,85 + 71,99 = 83,84 дня.

Продолжительность производственного цикла на 2014 г.:

Коз = 52,2225 (1,984 + 5,954) / 2 = 52,225 / 3,969 = 13,1582

Поз = Д/Коз= 365 /13,158 = 27,74 дня

ПЦ = 27,74 + 85,68 = 113,42 дня, т.е. продолжительность производственного цикла увеличилась по сравнению с 2013 г.

Повторный анализ дебиторской задолженности предприятия

Ключевым показателем дебиторской задолженности является показатель периода ее оборачиваемости. Поскольку период оборота 2014 г. исследуемого предприятия увеличился по сравнению с 2013 обходимо установить факторы, влияние которых обусловило рост показателя оборачиваемости. Формула расчета периода оборачиваемости дебиторской задолженности:

ПОдз = (ДЗср*Д)/Доходы за период.

Одним из факторорв, влияющих на значение скорости оборота дебиторской задолженности, является средняя ДЗ за период, которая, в свою очередь, является расчетной величиной:

ДЗср = (ДЗнач+ ДЗкон )/2,

где ДЗнач — дебиторская задолженность на начало периода;

ДЗкон — дебиторская задолженность на конец периода.

Дебиторская задолженность на конец периода зависит от дебиторской задолженности на его начало, от фактических поступлений денежных средств за период, начисленных доходов за период и количества дней в периоде:

ДЗкон = ДЗнач - Поступления + Доходы

или

ДЗср = (ДЗнач + ДЗкон)/2 = (ДЗнач + ДЗкон Поступления + Доходы) / 2 = (2ДЗнач – Поступления + Доходы / 2.

Если мы подставим найденное выражение в расчет периода оборачиваемости дебиторской задолженности, то получим следующую формулу:

ПОдз = ((2ДЗнач - Поступления + Доходы)*Д) / 2*Доходы.

Таким образом, период оборота ДЗ зависит от дебиторской задолженности на начало периода, фактических поступлений денежных средств и начисленных доходов за период, количества дней в периоде. Чтобы выяснить факторы, влияющие на показатель, необходимо сравнить фактически рассчитанный показатель с нормативом:

ПОдзф - ПОдз пл = ΔПОдз,

где ПОдзф — фактический показатель периода оборота дебиторской задолженности;

ПОдз пл — плановый показатель периода оборачиваемости дебиторской задолженности.

ДЗф ср - ДЗпл ср = ДЗф -ДЗпл - 1/2 (Поступления ф - Поступления пл) + 1/2 (Доходы ф -Доходы пл) = ΔДЗср,

где ДЗф ср — фактически сложившаяся средняя дебиторская задолженность за период;

ДЗпл ср — плановая средняя дебиторская задолженность;

ДЗф — фактическая дебиторская задолженность;

ДЗпл — плановая дебиторская задолженность;

Поступления ф — фактические поступления денежных средств за период;

Поступления пл — плановые поступления денежных средств за период.

После детального рассмотрения управленческого баланса можно сделать следующие выводы; дебиторская задолженность снизилась по сравнению с 2013 г., при этом кредиторская задолженность возросла в 1,5 раза. Это обусловлено скачком курса валют в декабре 2014 г. и отложенными обязательствами по уплате за материалы и запасы зарубежным поставщикам до снижения курса (за кофе, какао-масло). При этом следует отметить, что на расчетном счете компании аккумулированы денежные средства в размере 26,01 млн для расчетов с поставщиками. После уплаты этих средств в счет кредиторской задолженности (62,75 млн руб.) останется еще долг 24 млн; 62,75 - 26,01 - 12,74 = 24 млн руб., который сопоставим с объемом дебиторской задолженности (23,67 млн руб.), что является положительным фактором. Несмотря на отрицательный финансовый результат в течение четырех кварталов предприятие показало выполнение и прирост объема продаж на протяжении последних трех периодов (см. рисунок). Оно в целом платежеспособно поскольку обладает достаточным объемом собственных средств, чтобы погасить все оперативные обязательства.

В конечном итоге совет правления принял решение не менять генерального директора, а выделить ему дополнительный кредит с дружественных предприятий, чтобы загрузить свободные цеховые мощности и наладить выпуск аналогичной продукции других фабрик под брендом холдинга.

Работа с дебиторской передовая задача финансового менеджмента. На первый взгляд значительные суммы задолженности в структуре баланса - положительый фактор, но это не совсем так и надо понимать, что просроченная дебиторская задолженность, признанная безнадежной, является негативным фактором, влияющим на реальные результаты финансовой деятельности, поэтому умеление и предупреждение ее возникновения входит в компетенцию финансовой службы. Ежедневный мониторинг дебиторской задолженности, ранжирование ее по времени возникновения, своевременное списание сомнительных долгов, создание кредитного комитета на предприятии входят в перечень задач по управлению дебиторской задолженности, которые необходимо решать в оперативном порядке.

Литература

1. Бочаров В.В. Финансовый анализ. — СПб.: Питер, 2009.

2. Ковалев В.В. Финансовый менеджмент: теория и практика. — М.: Проспект, 2009.

3. Налоговый кодекс РФ. — М.: Рид Групп, 2010.

4 Новоселов Е.В. Использование методики анализа финансового состояния в процедурах банкротства для на предприятии // Управленческий учет и финансы. — 2014. — №1. — С. 24-28.

5. Сводные индексы (Z-коэффициент Альтмана).

6. Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 г.

Метки

структура капитала собственный капитал заемный капитал оптимальная структура капитала критерии оптимизации проблемы оптимизации модель оптимизации

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ