всё о финансовом анализе

+7(902) 40-84-700

Ограничение уровня кредитных рисков и дебиторской задолженности на предприятии

Тетки А.В.,

к.т.н., заместитель начальника

отдела казначейства

золотодобывающей компании АО «Полюс»,

опыт работы в сфере финансов - 14 лет,

сфера научных интересов: кредитные риски предприятий,

операции на денежном рынке,

оценка справедливой стоимости производных финансовых

и долговых инструментов,

проблемы оценки стоимости компаний

и нормализации учета (г. Москва)

Управление финансовыми рисками

01(45) 2016

В статье рассматривается методический подход к ограничению предельного уровня кредитных рисков и дебиторской задолженности на предприятии. Подход базируется на оценке этого уровня по показателям финансового состояния и кредитоспособности контрагентов и на последующем соблюдении корпоративных процедур, в рамках которых устанавливаются и пересматриваются кредитные лимиты для поставщиков и подрядчиков компании.

Одной из задач финансовой службы компании является минимизация финансовых потерь, вызванных невыполнением обязательств контрагентами. К сделкам, увеличивающим денежные обязательства и кредитные риски контрагентов перед компанией, относятся:

- продажа продукции, выполнение работ, оказание услуг контрагенту на условиях, отличных от полной предварительной оплаты (когда денежные средства зачисляются на банковские счета компании до отгрузки продукции);

- приобретение товара у контрагента или оплата услуг на условиях, отличных от оплаты по факту поставки (оказания услуг, выполнения работ) или коммерческого (товарного) кредитования со стороны контрагента;

- предоставление контрагенту займа, коммерческого либо товарного кредита, поручительство за контрагента перед третьими лицами;

- размещение депозитов на счетах контрагента;

- приобретение долговых ценных бумаг контрагента;

- заключение с контрагентом брокерского договора либо договора доверительного управления имуществом;

- заключение агентского, комиссионного договора, договора поручения, в рамках которого возможна передача контрагенту имущества компании;

- передача контрагенту имущества компании в аренду или на ответственное хранение.

Методы снижения кредитных рисков

Компания может применять следующие подходы к снижению имеющихся кредитных рисков:

- оплата продукции, работ, услуг по факту поставки/выполнения;

- обеспечение авансового платежа со стороны поставщика (поручительство кредитоспособных лиц, страхование, залог, банковская гарантия);

- ограничение принимаемого компанией кредитного риска на контрагента фиксированной величиной, оцениваемой и утверждаемой с учетом его текущего финансового состояния, — кредитным лимитом.

При первом подходе ситуация относительно ясна — оплачивать работы или услуги по факту их выполнения более надежно. Другое дело, что это не всегда возможно на практике: поставщик может оказаться местным или отраслевым монополистом и не согласовать контракт с оплатой продукции по факту поставки, а привлекательность условий, выдвинутых конкретным поставщиком, может перевесить важность условия оплаты по факту поставки (так называемой предавки, в противоположность предоплате), предложенного другими поставщиками.

Второй подход (с обеспечением платежа) имеет множество вариантов. Наиболее предпочтительным в отношении надежности является, с точки зрения автора, вариант с банковской гарантией возврата аванса. Данный способ обеспечения имеет свои минусы, один из них — возникновение дополнительных затрат поставщика на услуги банка по рассмотрению клиентской заявки и выдачу самой гарантии, которые он может возложить на покупателя. Другая отрицательная сторона подхода — продолжительность исполнения сделки. Рассмотрение банком заявки на получение гарантии удлиняет время согласования контракта с поставщиком, и сделка может не состояться.

В рамках третьего подхода внутри компании устанавливаются ограничения на величину кредитного риска для создающих его контрагентов в зависимости от финансового состояния и платежеспособности последних. Максимальные уровни кредитного риска, принимаемые компанией (или группой компаний) в отношении банков и фирм-контрагентов, ограничиваются утвержденными для них значениями лимитов.

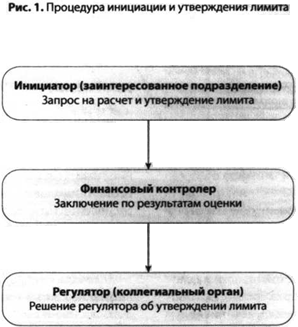

Лимит кредитного риска (кредитный лимит) — наибольшая сумма необеспеченных денежных обязательств контрагента перед компанией, в отношении которых допустим кредитный риск. Иными словами, это величина, до которой может увеличиваться дебиторская задолженность контрагента перед компанией. Применительно к поставщикам и подрядчикам это наибольшая допустимая сумма денежных средств, которая может быть выделена для авансового финансирования контрагента, применительно к банкам — максимальная сумма денежных средств, которая может быть размещена на его счетах и депозитах. Значения кредитных лимитов рассчитываются финансовым контролером и затем должны быть утверждены на более высоком уровне, чем финансовая дирекция, т.е. на уровне компании или группы компаний. Такие решения может принимать обладающий соответствующими полномочиями коллегиальный орган, имеющийся в компании (далее — регулятор).

Ограничение принимаемых кредитных рисков

Структурные подразделения компании, планирующие в расчетах с тем или иным поставщиком или подрядчиком полную или частичную предоплату, должны инициировать вопрос об утверждении лимита кредитного риска для контрагента в необходимом размере. С этой целью они направляют финансовому контролеру запрос и прилагают необходимые документы, среди которых обязательно должны присутствовать финансовая отчетность и обоснование экономической целесообразности выделения лимита. Контролер проводит финансовый анализ: с помощью действующей в компании методики рассчитывает величину кредитного лимита применительно к контрагенту и на основании результата принимает решение о возможности его утверждения. Методика может иметь ту или иную степень детализации; элементы анализа кредитоспособности контрагентов можно найти у многих авторов [1,2]. В случае положительного решения контролер по итогам анализа финансового состояния контрагента составляет соответствующее заключение (справку по вопросу утверждения лимита). Окончательное решение о возможности утверждения лимита для контрагента принимается регулятором (профильным коллегиальным органом) путем голосования. Процедура инициирования вопроса и утверждения лимита схематично изображена на рис. 1.

Действие кредитного лимита ограничено его сроками, величиной и текущим размером дебиторской задолженности контрагента, которая в совокупности с суммой предоставленных банковских гарантий не должна превышать утвержденного значения лимита. Действие лимита распространяется на все операции контрагента, которые могут привести к увеличению его финансовых обязательств перед компанией.

Требования к контрагентам в зависимости от принимаемого кредитного риска

Можно предложить следующие условия определения и действия лимитов.

1. Регулятор не рассматривает вопрос об установлении лимита кредитного риска, если предполагаемый аванс или расчетное значение лимита не превышают заданный минимальный размер — ML. Кредитный риск в таком размере принимается в рамках имеющихся служебных полномочий финансового директора компании.

2. Если расчетный лимит на компанию-контрагента превышает ML, то он может быть утвержден регулятором при выполнении хотя бы одна необходимого условия:

- контрагент имеет кредитный рейтинг не ниже заданного уровня (например, рейтинг инвестиционного уровня от международных кредитных агентов — Standard & Poor's, Moody's, Fitch Ratings);

- контрагент предоставил банковскую гарантию возврата аванса или исполнения обязательств; выбор банка-гаранта должен быть сотсован с финансовой службой компании, и на него также должен быть утвержден кредитный лимит; размер гарантии не должен превышать величины утвержденного лимита на банк-гарант по сделке.

3. В ряде случаев, например при безальтернативности предложения того или иного поставивщика, рассматриваются исключения из перечисленных правил. Тем не менее и в этих случаях обязательно должны действовать те или иные критерии отказа в установлении лимита, например такие:

- контрагент имеет отрицательный собственный капитал;

- контрагент существует менее двух лет;

- контрагент участвует в крупных судебных разбирательствах в качестве ответчика или к нему имеются крупные налоговые претензии;

- значение коэффициента Альтмана (показателя вероятности банкротства по Э. Альтману), рассчитанное на основе официальной отчетное контрагента, составляет менее 1,8 [3].

В зависимости от компании, которая принимает на себя риск, могут быть добавлены дополни тельные критерии.

Расчет значений кредитных лимитов

Методика расчета подразумевает оценку некоторого базового значения кредитного лимита BL и применение к нему системы понижающих коэффициентов и варьируется для банков и прочих компаний.

В качестве источников погашения контрагентом своих обязательств рассматриваются:

- выручка от реализации продукции;

- денежные средства;

- дебиторская задолженность;

- запасы.

Рассмотрим вариант для контрагентов-компаний. Базовый лимит в этом случае может вычисляться по формуле:

где SE - собственный капитал контрагента;

S - среднемесячная выручка контрагента;

С - средняя за анализируемый период величина денежных средств;

I - запасы;

dl/dt - производная величины запасов по времени (скорость их изменения);

D - дебиторская задолженность;

dD/dt производная дебиторской задолженности по времени (скорость ее изменения);

ki и kD - понижающие коэффициенты, принимающие значения в зависимости от степени ликвидности конкретного вида актива;

k1 и k2 - понижающие коэффициенты для показателей (могут быть приняты равными 0,1).

Таким образом, BL является величиной, принимающей значения либо доли капитала компании, либо комбинированной взвешенной суммы активов и выручки. Список активов во второй части формулы (1) может быть расширен.

На следующем этапе проводится финальный расчет кредитного лимита L. Он определяется по формуле:

L = BL * (kF*F*kw*W + kPD*PD), (2)

где F - коэффициент финансового состояния контрагента;

W - коэффициент кредитоспособности контрагента;

PD - показатель платежной дисциплины (исполнение обязательств перед компанией за обозримый период, если применимо).

Коэффициент F отражает оценку финансового состояния контрагента на последнюю анализируемую дату. Он представляет собой средневзвешенную сумму показателей ликвидности, структуры капитала, финансовой устойчивости и деловой активности и принимает значения в диапазоне от 0 до 1.1 при этом соответствует отличной оценке финансового состояния, 0 — неудовлетворительной.

Расчет величины F выполняется согласно формуле:

F = ∑kfi*fi, (3)

где fi - значение i-го расчетного показателя финансового состояния в баллах;

kfi - вес i-го расчетного показателя финансового состояния в показателе F.

Сумма коэффициентов kfi равна 1:

∑kfi = 1

где N — количество принимаемых в расчет показателей финансового состояния.

Значения fi находятся в диапазоне от 0 до 1:

О < fi < 1. Таким образом, оценка показателя fi может меняться от неудовлетворительной (0) до отличной (1).

Коэффициент кредитоспособности равен среднему значению по совокупности баллов, присвоенных контрагенту за степень его общей устойчивости (продолжительность деятельности, кредитные рейтинги, возможность внешней поддержки) и положение на рынке (конъюнктура ми версификацию, рынки сбыта).

Изменение размера лимитов

Установленный ранее размер лимита, срок действия которого еще не истек, может быть кап уменьшен, так и увеличен. Как правило, увеличение лимита на контрагента производится после соответствующего запроса ответственного подразделения (сотрудника). Напротив, уменьшение лимита в основном бывает вызвано проведение контрольных процедур в отношении принимаемого компанией кредитного риска.

Если есть необходимость увеличить размер лимита на контрагента, то заинтересованная сторона посылает соответствующий запрос финансовому контролеру, указав в нем желаемую новую величину лимита, как правило соответствующую размеру аванса. Далее финансовый контролер должен совершить те же действия, что и в стандартном случае инициирования лимита, с последующей передачей заключения на рассмотрение регулятору.

Если снижение кредитоспособности контрагента, выявленное в результате анализа, вызывает необходимость уменьшить лимит, то финансовый контролер направляет соответствующее заключение (справку) регулятору. Рассмотрев его, регулятор путем голосования может принять решение об уменьшении лимита до величины, рекомендованной финансовым контролером.

Контроль соблюдения кредитных лимитов

Если для контрагента имеется установленный лимит, то в пределах его неиспользованного остатка заинтересованные структурные подразделения компании могут заключать с данным контрагентом сделки, в условиях которых содержатся авансовые платежи.

Контроль соблюдения лимитов при заключении сделок

На стадии подготовки сделки ответственное подразделение вправе послать финансовому контролеру запрос на предварительную экспертизу, приложив к нему описание сделки, включающее в себя названия контрагентов, объемы и сроки расчетов и прочие существенные условия. Как вариант на согласование финансовому контролеру сразу направляются проекты документов, подписание которых потенциально увеличивает величину обязательств контрагентов перед компанией. Это, в частности, следующие виды сделок: договоры с поставщиками и подрядчиками, содержащие условия о предоплате, финансовых вложениях, перечисления денежных средств и ценных бумаг в управление и на брокерские счета, поставка произведенной продукции контрагенту до получения денежной оплаты от ее продажи.

После обработки такого запроса либо рассмотрения проектов документов финансовый контролер должен сообщить ответственному подразделению о наличии кредитных рисков при реализации сделки и об их размере. Предполагаемое заключение договора и подписание спецификации подразумевают следующие действия финансового контролера в целях управления кредитными рисками:

- оценку размера кредитных рисков, возникающих в связи с подписанием договора;

- экспертизу проекта договора на предмет соблюдения уже имеющихся лимитов.

Если представленный на согласование контракт предусматривает возможность возникновения кредитного риска в отношении контрагента, лимит для которого не устанавливался или его срок истек, либо увеличения кредитного риска сверх утвержденного лимита, то финансовый контролер должен указать это отдельно в своем сообщении ответственному подразделению.

Кроме того, при принятии решения о согласовании договора и предстоящем использовании лимита он должен проверить соотношение между установленным лимитом и будущим объемом обязательств контрагента перед компанией после выполнения операции. Если обязательства контрагента обеспечены банковской гарантией, то их фактический объем может превышать лимит на сумму гарантии в пределах неиспользованного остатка кредитного лимита на банк- гарант. Если лимит ранее установлен и покрывает размер платежей, предстоящих по договору, то причин для приостановки заключения сделки (подписания договора) нет.

Подписание договора должно приостанавливаться при наличии одного из следующих обстоятельств:

- кредитный лимит в отношении контрагента при его запланированном авансировании до текущего момента не рассматривался;

- размер необеспеченных платежей по договору превышает лимит, ранее установленный в отношении контрагента;

- кредитный лимит, по мнению финансового контролера, не может быть установлен вследствие неблагополучного финансового состояния контрагента.

При заключении сделок на рынке долговых ценных бумаг могут наблюдаться особенности принятия компанией кредитных рисков, а именно повышенные кредитные риски, связанные и с эмитентом ценных бумаг, и с контрагентом по сделке. В частности, это касается следующих сделок:

- приобретение ценных бумаг с оплатой денежными средствами;

- продажа ценных бумаг, если в условиях сделки отсутствует пункт о полной предварительной оплате со стороны контрагента.

При согласовании сделок на рынке ценных бумаг финансовый контролер должен отметить наличие и состояние лимита как на контрагента, так и на эмитентов ценных бумаг, купля-продажа которых является предметом сделки.

Контроль соблюдения лимитов при проведении платежей

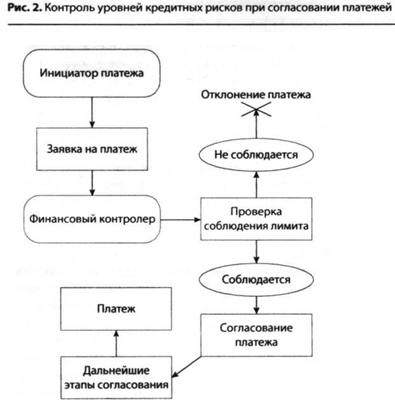

В рамках неиспользованного остатка кредитного лимита могут проводиться операции, приводящие к возникновению или изменению величины обязательств контрагентов перед компанией. Текущий контроль соблюдения лимитов осуществляется финансовым контролером при согласовании им платежей и получении информации об увеличении размера обязательств контрагента. В случае намеченного платежа по сделке, в результате которого может увеличиться размер этих обязательств, ответственное под-разделение должно сообщить об этом финансовому контролеру, чтобы последний своевременно проверил условие непревышения будущей величиной обязательств утвержденного кредитного лимита.

Финансовый контролер должен вначале проверить соблюдение утвержденного лимита на контрагента, после чего запланировать и согласовать платеж (рис. 2). Если в совокупности с предстоящим платежом обязательства контрагента превысят установленный лимит, то платеж отклоняется.

ЗАКЛЮЧЕНИЕ

Изложенный в статье подход к ограничению масштабов кредитных рисков помогает финансовой службе компании решать следующие задачи:

- стандартизация подходов и процедур для регулирования значений лимитов кредитного риска, принимаемого в отношении контрагентов;

- ограничение предельных уровней кредитных рисков и мониторинг их последующего соблюдения;

- сокращение размеров авансирования контрагентов и сумм дебиторской задолженности компании;

- уменьшение потерь, вызванных невыполнением контрагентами обязательств перед компанией.

Успешное решение компанией этих задач улучшает ее уровень ликвидности и, как следствие, позволяет в больших объемах размещать временно свободные денежные ресурсы в краткосрочные депозиты и увеличивать прибыль от операций на денежном рынке.

Литература

1. Шеремет А.Д. Теория экономического анализа. — М.: ИНФРА-М, 2011.

2. Бобылева АюЗ. Финансовые управленческие технологии. — М.: ИНФРА-М, 2007.

3. Altman Е. (2008). Managing Credit Risk. 2 ed. New York: John Wiley and Sons.

Метки

Кредитный риск предприятия кредитный лимит дебиторская задолженность показатели финансового состояния кредитоспособность финансовый контролер

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ