всё о финансовом анализе

+7(902) 40-84-700

Особенности анализа основных средств организации

С.Е. Ларина

Ю.А. Карпенко

Е.Ю. Чичерова

Вестник университета

№11 2016

Аннотация. В статье рассматриваются направления и инструментарий анализа основных средств организации, являющихся одним из важнейших факторов любого производства. Авторами подчеркивается, что состояние и эффективное использование основных средств прямо влияет на конечные результаты деятельности организации. В процессе анализа основных средств выявляются существующие проблемы, определяются резервы повышения эффективности хозяйствования. На основании результатов анализа разрабатываются управленческие решения, которые позволят улучшить результаты финансово-хозяйственной деятельности организации.

К основным средствам организации относится часть ее имущества, используемая в качестве средств труда в хозяйственной деятельности в течение длительного периода. Под длительностью периода, который позволяет отнести объект к основным средствам, понимается период, превышающий 12 месяцев, или, в тех случаях, когда обычный операционный цикл превышает 12 месяцев - период, превышающий обычный операционный цикл. Для того, что бы актив был принят организацией к бухгалтерскому учету в качестве основных средств, должны быть соблюдены определенные условия, сформулированные в положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [4]. Обычно основные средства составляют значительную долю внеоборотных активов организации. Именно они являются тем рычагом, который обеспечивает экономический рост производственных организаций за счет факторов интенсификации производства.

Своевременность, обоснованность и рациональность принимаемых управленческих решений являются значимым условием повышения эффективности финансово-хозяйственной деятельности организации. И важнейшую роль в этом процессе имеет инструментарий экономического и финансового анализа. Качество анализа основных средств зависит от организации и порядка ведения их учета [2].

Учет основных средств в организации должен вестись как в натуральном, так и в стоимостном выражении. Для измерения объема определенного вида основных средств используются натуральные единицы измерения (например, число единиц имеющегося оборудования, площадь зданий и т.д.). Отметим, что только в денежном выражении можно проанализировать обобщенные данные о наличии и изменении объема основных средств, а также их динамику на уровне организации в целом. Такой учет дает возможность определить объем основных средств, провести анализ структуры, динамики и эффективности их использования. Как известно, свойством основных средств является перенос их стоимости на готовый продукт постепенно в течение нескольких производственно-технологических циклов [1]. В связи с этим, организация учета основных средств строится так, чтобы очевидны были как наличие и сохранность основных средств в их первоначальной форме (натуральной), так и постепенная потеря стоимостной формы (в денежном выражении).

Выделяют определенные виды стоимостной оценки основных средств.

- Полная первоначальная стоимость - стоимость объекта основных средств на момент вводав эксплуатацию; она не изменяется в течение всего срока функционирования объекта основных средств; изменения возникают в период переоценки или при процедуре расширения, модернизации, реконструкции объекта за счет капвложений.

- Полная восстановительная стоимость - стоимость основных средств в современных условиях при актуальных ценах на аналогичные новые объекты, т.е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых неизношенных объектов в современных условиях. Для того, чтобы определить восстановительную стоимость основных средств проводят их переоценку с целью обеспечения соответствия фактической потребительной стоимости основных средств (т.е. способности к реальному производственному процессу) их цене [6].

- Стоимость основных средств переносится на создаваемую продукцию постепенно, путем начисления амортизации. Разница между полной стоимостью основных средств и начисленной амортизацией называется остаточной стоимостью. Отметим, что в Российской Федерации амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 руб. (до 1 января 2016 г.). Сейчас лимит стоимости основного средства изменен. На основании Федерального закона от 08.06.2015 г. № 150-ФЗ [5] с 1 января 2016 г. имущество, первоначальная стоимость которого превышает 100 тыс. руб. в налоговом учете будет признаваться амортизируемым. Новый лимит более 100 тыс. руб. применяется в налоговом учете к основным средствам, введенным в эксплуатацию с 1 января 2016 г. На основные средства, введенные в эксплуатацию до 1 января 2016 г. распространяются прежние правила - амортизации подлежит имущество стоимостью более 40 тыс. руб. В бухгалтерском учете будет действовать прежнее правило по амортизации основных средств стоимостью свыше 40 тыс. руб. [4].

- Балансовая стоимость - стоимость объектов основных средств, по которой они числятся на балансе предприятия. Балансовой стоимостью для одних объектов является остаточная восстановительная стоимость, для других - остаточная первоначальная стоимость. Таким образом, учет полной и остаточной балансовой стоимости основных средств организации осуществляется, как правило, в смешанных ценах. Это связано с тем, что решение о проведении переоценки принимает организация. При этом переоцениваться может не все имущество организации, а отдельные группы основных средств. То есть организация может принять решение о проведении переоценки зданий, при этом, не затрагивая транспорт. Но если принято решение о переоценке, например оборудования, то необходимо учитывать все однородные активы, даже если она находятся в разных местах и числятся в разных подразделении. Важно подчеркнуть, что регулярность переоценки в дальнейшем (если организация уже провела переоценку определенной группы основных средств) должна составлять не чаще чем раз в год. Таким образом, на балансе организации часть объектов основных средств может быть отражена по восстановительной стоимости на момент последней проведенной переоценки, а другая часть, не проходившая переоценок, - в ценах приобретения.

Основными направлениями анализа основных средств являются анализ их движения, структуры, состояния и использования. Информационной базой анализа движения основных средств служит баланс основных средств, который обычно приводится в пояснениях к бухгалтерской отчетности. В нем содержатся следующие показатели: наличие основных средств на начало отчетного периода (ПСНГ); стоимость поступивших в течение отчетного периода основных средств за счет различных источников (П); стоимость выбывших в течение отчетного периода основных средств по всем направлениям выбытия (В); наличие основных средств на конец отчетного периода (ПСКГ). В данной форме данные о стоимости основных средств приводятся по полной стоимости.

Взаимосвязь между показателями баланса выражается формулой:

ПСКГ = ПСНГ + П - В

Проведем анализ структурной динамики основных средств по данным отчетности ООО «ХХХ» (см. табл. 1).

Таблица 1. Анализ структурной динамики основных средств ООО «ХХХ»

| Показатели | Движение средств |

Абсолютное изменение уд. веса, п.п. |

Относительное изменение уд. веса, (темпы роста), % |

|||||||

| Наличие на начало периода | Поступило | Выбыло | Наличие на конец периода | |||||||

| тыс. руб. | вес, % | тыс. руб. | вес, % | тыс. руб. | вес, % | тыс. руб. | вес, % | |||

| Здания | 468397 | 91,03 | - | - | - | - | 468397 | 89,4 | -1,63 | 98,2 |

| Сооружения и передаточные устройства | 808 | 0,16 | 683 | 5,79 | - | - | 1491 | 0,28 | 0,12 | 175 |

| Машины и оборудование | 36503 | 7,09 | 7815 | 66,3 | -166 | 7 | 44152 | 8,43 | 1,34 | 118,9 |

| Транспортные средства | 7305 | 1,4 | 3234 | 27,43 | -2201 | 93 | 8338 | 1,59 | 0,19 | 113,6 |

| Производственный и хозяйственный инвентарь | 1419 | 0,3 | 57 | 0,48 | - | - | 1476 | 0,28 | -0,02 | 93,3 |

| Другие виды основных средств | 84 | 0,02 | - | - | - | - | 84 | 0,02 | 0 | 100 |

| Итого | 514516 | 100 | 11789 | 100 | -2367 | 100 | 523938 | 100 | ||

Наибольший удельный вес среди основных средств приходится на здания. На начало года доля зданий в общем объеме основных средств составляла 91 %. На сумму 11789 тыс. руб. поступило основных средств в течение года. Среди поступивших основных средств 66,3 % пришлось на долю машин и оборудования, 27 % - на долю транспортных средств. Выбытие основных средств составило 2367 тыс. руб., при этом 93 % выбывших основных средств составили транспортные средства. Отметим, что в течение года поступление основных средств превосходит выбытие на 9422 тыс. руб. К концу года структура основных средств незначительно изменилась. Доля зданий снизилась на 1,63 п.п. и составила 89,4 %. Одновременно выросла доля машин и оборудования приблизительно на 19 % (на 1,34 п.п.). Удельный вес машин и оборудования на конец года составил 8,4 %. Удельный вес транспортных средств вырос на 13 % (на 0,19 п.п.) и составил 1,59 %.

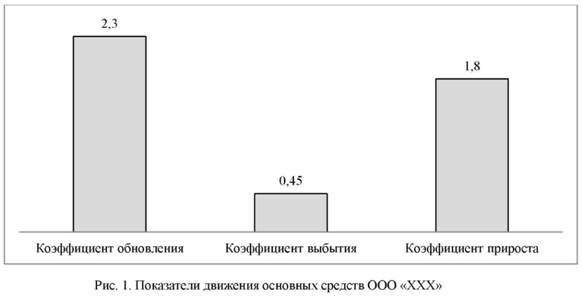

Основными показателями движения основных средств (ОС) являются следующие:

1. Долю новых средств в их общей стоимости на конец периода по отчету показывает коэффициент обновления (Кобн):

Кобн = Стоимость поступивших ОС / Стоимость ОС на конец периода = 11789 / 514516 = 0,023

2. Долю выбывших ОС в их общей стоимости на начало периода показывает коэффициент выбытия (КВ):

Кв = Стоимость выбывших ОС / Стоимость ОС на начало периода = 2367 / 523938 = 0,0045

3. Срок обновления основных средств (Тобн):

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета срок обновления основных средств и большого количества финансово-экономических коэффициентов.

Тобн = Стоимость ОС на начало периода / Стоимость поступивших ОС = 514516 /11789 = 43,6

4. Коэффициент прироста (Кпр):

Кпр = Сумма прироста ОС / Стоимость ОС на начало периода = (11789 - 2367) / 514516 = 0,018

Результаты анализа представлены на рисунке 1.

Таким образом, в общей стоимости основных средств на конец года, только 2,3 % приходится на новые основные средства. Из основных средств, имеющихся на начало года, выбыло приблизительно 0,5 %. Если сохранятся данные темпы обновления, то на полную замену основных средств понадобится приблизительно 43 года.

Следующим этапом анализа является анализ состояния основных средств организации. Показателями, характеризующими состояние основных средств, являются коэффициенты износа и годности.

Коэффициент износа (Кизн) рассчитывается:

Кизн = Сумма износа ОС / Полная стоимость ОС

Коэффициент годности (Кг) рассчитывается по формуле:

КГ = Остаточная стоимость ОС / Полная стоимость ОС

Данные о величине амортизации основных средств приводятся в пояснениях к бухгалтерской отчетности. На рисунке 2 приведены данные, характеризующие амортизацию основных средств ООО «ХХХ».

Рис. 2. Амортизация основных средств ООО «ХХХ»

Рассчитаем показатели состояния основных средств на начало и конец отчетного периода (см. табл. 2).

Коэффициент износа на начало года:

Кизн = 286842 / 514516 = 0,5575

Коэффициент износа на конец года:

Кизн = 293619 / 523938 = 0,5604

Коэффициент годности на начало года:

КГ = (514516 – 286842) / 514516 = 0,4425

Коэффициент годности на конец года:

КГ = (523938 – 293619) / 523938 = 0,4396

Таблица 2. Показатели состояния основных средств ООО «ХХХ»

| Показатели | 31.12.14 | 31.12.15 | Абсолютный прирост, п.п. | Темп роста, % |

| Коэффициент износа | 55,75 | 56,04 | 0,29 | 100,5 |

| Коэффициент годности | 44,25 | 43,96 | -0,29 | 99,34 |

По результатам анализа можно сделать следующий вывод: на начало анализируемого периода износ основных средств составил 55,75 %. На конец года ситуация практически не изменилась. Износ основных средств увеличился на 0,29 п. п. и составил 56,04 %.

Аналогично проводятся расчеты по отдельным группам основных средств (см. рис. 3).

Коэффициент износа зданий:

31.12.2014 Кизн = 257627 / 468397 = 0,55

31.12.2015 Кизн = 282911 / 468397 = 0,5613

Коэффициент износа машин, оборудования, транспортных средств:

31.12.2014 Кизн = 29215 / 43808 = 0,6669

31.12.2015 Кизн = 30708 / 52490 = 0,585

Важным направлением анализа основных средств является анализ их использования. К показателям использования основных средств относятся:

- фондоотдача (ФО),

- фондоемкость (ФЕ),

- фондорентабельность (RB) и др.

Для расчета показателей, характеризующих эффективность использования основных средств нужны данные об объемах продаж и полученной организацией прибыли. Для оценки эффективности использования основных средств необходимо соотнести полученный эффект, который может выражаться или в виде выручки, или в виде полученной прибыли, с величиной ресурсов (стоимостью основных средств), которые были использованы для его получения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондорентабельности и большого количества финансово-экономических коэффициентов.

Объем продаж ООО «ХХХ» составил 479529 тыс. руб., прибыль от продаж составила 70929 тыс. руб.

Фондоотдача (ФО) рассчитывается по формуле:

ФО = Объем продаж / Средняя стоимость ОС = 479529 / ((227675 + 230319) / 2) = 479529 / 228997 = 2,1

Таким образом, с каждого рубля, вложенного в основные средства, организация получает 2,1 рубль выручки.

Фондоемкость (ФЕ) рассчитывается следующим образом:

ФЕ = Средняя стоимость ОС / Объем продаж = 228997 / 479529 = 0,48

Иными словами, для получения 1 рубля выручки требуется вложить в основные средства 48 копеек.

Фондорентабельность (RB) определяется по формуле:

RB = Прибыль от продаж / Средняя стоимость ОС=70929 / 228997 = 0,31

Полученный результат означает, что с каждого рубля, вложенного в основные средства, организация получила 31 копейку прибыли от продаж.

Анализ динамики фондоотдачи и фондоемкости проводится с использованием индексного метода путем расчета индекса фондоотдачи переменного состава, постоянного состава и индекса структурных сдвигов [3]. Данный анализ является важным направлением выявления потенциала роста эффективности использования основных средств. Заключительным этапом анализа является определение величины резервов увеличения выпуска продукции и фондоотдачи.

Проблематика повышения эффективности использования основных средств организации занимает центральное место в анализе ее деятельности, так как от решения этой проблемы в значительной степени зависит финансовое состояние организации и ее конкурентоспособность.

Библиографический список

1. Борисова, О.В. Корпоративные финансы: учебник и практикум / О.В. Борисова, Н.И. Малых, Ю.И. Грищенко [др.]. - М.: Юрайт, 2014. - 651 с. - ISBN 978-5-9916-3344-4.

2. Любушин, Н.П. Экономический анализ / Н.П. Любушин. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010. - 575 с. - ISBN 978-5-238-01745-7.

3. Малых, Н.И. Статистика: учебник и практикум для академического бакалавриата / Н.И. Малых. - Т. 2. - Социально-экономическая статистика. - М.: Юрайт, 2016. - 473 с. - ISBN 978-5-9916-6175-1.

4. Приказ Минфина России от 30.03.2001 г. № 26н (ред. от 16.05.2016 г.) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2001. - № 20.

5. Федеральный закон от 08.06.2015 г. № 150-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» // Собрание законодательства РФ. - 2015. - № 24. - Ст. 3377.

6. Шеремет, А.Д. Финансы предприятий: менеджмент и анализ: учеб. пособ. / А.Д. Шеремет, А.Ф. Ионова. - М.: ИНФРА-М, 2009. - 479 с. - ISBN 5-16-002008-Х.

Метки

основные средства амортизация полная и остаточная стоимость основных средств восстановительная стоимость основных средств структурно-динамический анализ показатели движения основных средств показатели состояния основных средств эффективность использования основных средств

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ