всё о финансовом анализе

+7(902) 40-84-700

Основные различия отражения основных средств в РСБУ и МСФО

М.Е. Василенко,

кандидат экономических наук

доцент кафедры экономики и менеджмента

Владивостокского государственного

университета экономики и сервиса,

Е.Г. Шумик,

старший преподаватель кафедры экономики и менеджмента

Владивостокского государственного

университета экономики и сервиса

Проблемы современной экономики

№1 (53) 2015

Статья посвящена проблемам реформирования российского бухгалтерского учета и отчетности, в связи с чем были выделены следующие задачи:

- рассмотреть основные различия формирования отчетности связанные с переходом от РСБУ к МСФО,

- определить основные этапы проведения трансформации,

- провести трансформацию основных средств с учетом представленных различий.

На современном этапе реформирование российского бухгалтерского учёта и отчётности — одна из самых актуальных задач, неотъемлемая составляющая широкого комплекса экономических преобразований. Современная глобализация экономики ставит проблему сопоставимости финансовой отчетности, связанную с различием национальных систем бухгалтерского учета. Международные стандарты финансовой отчетности (МСФО) являются наиболее приемлемым инструментом для решения данной проблемы. МСФО являются сводом принципов составления финансовой отчетности организаций и могут выступать базисом, который необходим не только крупным, но и средним компаниям, для принятия управленческих решений. Отчетность, составленная с применением МСФО, считается более информативной, надежной и в большей степени отражающей реальное положение дел компании.

В последние несколько лет российская нормативно-правовая база пополнилась перечнем документов, регулирующих сферу применения МСФО [1]. В результате такого ускоренного внедрения МСФО наметился ряд проблем, а именно:

- параллельное действие МСФО и РСБУ, и как следствие, усложнение учета;

- несовершенство существующих программных продуктов;

- принципиальное различие в целях учета: МСФО направлены на предоставление максимально прозрачной информации инвесторам (к чему отечественные предприятия не готовы), в то время как составление российской отчетности носит в основном фискальный характер.

Принципы бухгалтерского учета в РФ сформулированы в Федеральном законе №402 «О бухгалтерском учете», Положениях по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/2008) и «Бухгалтерская отчетность организации» (ПБУ 4/99) и в принятой Концепции бухгалтерского учета в рыночной экономике. Основные принципы МСФО указаны в ((IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Министерством Финансов приказом от 25 ноября 2011 г. № 160н.) [2]

На практике существуют значительные сложности с реализацией продекларированных принципов. Это главная проблема, которая пока остается нерешенной до настоящего времени.

Основные средства составляют существенную долю в активах организации и наиболее наглядно характеризуют её имущественный потенциал и перспективы получения экономических выгод в последующие отчетные периоды. Учет и трансформация ОС является наиболее трудоемким при составлении отчетности.[3]

Согласно стандарту МСФО (IAS) 16 «Основные средства» под основными средствами понимаются материальные объекты, для которых одновременно выполняются следующие условия [4]:

- объекты используются организацией для производства или поставки товаров и услуг, для сдачи в аренду другим организациям или для административных целей;

- предполагается использовать их в течение более чем одного периода (под периодом понимается финансовый год, по результатам которого организация формирует свою отчетность).

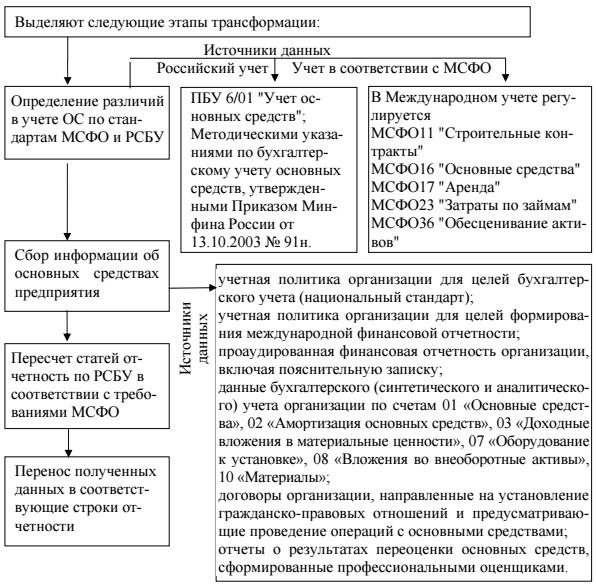

Рассмотрим пример изменения стоимости основных средств при трансформации. Этапы трансформации основных средств можно представить в виде схемы (рис.1).

Рис.1 Этапы трансформации основных средств

При изучении предоставленной документации необходимо, на первом этапе, проанализировать учетную политику для российской отчетности и по МСФО. Представлено в таблице 1.

Таблица 1. Сходство и различие учетных политик для целей российской отчетности и МСФО (составлено авторами)

| Критерии | Учетная политика для российской отчетности | Учетная политика для целей МСФО |

| Признание | Основные средства отражаются, если в будущем вероятно получение от них экономических выгод и себестоимость актива может быть надежно оценена, срок эксплуатации более 1 года. Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности: в составе материально-производственных запасов. | Основные средства отражаются, если в будущем вероятно получение от них экономических выгод и себестоимость актива может быть надежно оценена, срок эксплуатации более 1 года. Порог капитализации составляет 40 000 рублей |

| Первоначальная оценка | Первоначальная стоимость основных средств включает прямые затраты, связанные с доставкой активов к местонахождению и приведением их в рабочее состояние. | Аналогично |

| Амортизация | Производится линейным способом исходя из первоначальной стоимости. | Производится линейным способом исходя из первоначальной стоимости. Может пересматриваться один раз за отчетный период. |

| Учет основных средств | Учет основных средств ведется по первоначальной стоимости. | Аналогично |

| Амортизационная величина | Понятие отсутствует | Равна нулю |

| Арендованные средства (Финансовая аренда) | Учитываются на забалансовом счете 001 «Арендованные средства» | Учитываются в составе основных средств. |

Составлено авторами.

Проанализировав счета 01 «Основные средства», 10 «Материалы», забалансовый счет 001 «Арендованные ОС» необходимо составить полный перечень активов, которые должны быть классифицированы как основные средства, и определить их первоначальную стоимость. При этом особое внимание должно быть обращено на наличие:

- запасов организации, которые в соответствии с учетной политикой для МСФО классифицируются как основные средства;

- основных средств непроизводственного назначения; объектов незавершенного строительства;

- ошибочных данных (кредитовое сальдо по счетам 01, 03 и дебетовое сальдо по счету 02 по отдельным инвентарным объектам).

Из состава основных средств исключаются непрофильные активы, использование которых не приносит организации экономических выгод (детские сады, клубы и т.д.). Таких активов в составе основных средств исследуемой организации нет. МСФО декларирует принцип преобладания сущности над формой. Т.е. хозяйственные операции должны отражаться в отчетности согласно их сущности и экономической реальности, а не только юридической формы. Это означает, например, что если объект незавершенного строительства на отчетную дату готов к использованию, но ввод в эксплуатацию документально не оформлен, то для целей отчетности по МСФО он уже представляет собой объект основных средств и на него необходимо производить начисление амортизации. Таким образом, необходимо проанализировать счет 08 «Незавершенное строительство», на котором отражены капитальные вложения, на соответствие понятию незавершенного строительства.

На забалансовом счете 001 у организации, в данном примере, числятся основные средства, попадающие под определение средств находящихся в финансовой аренде.

Арендные операции регулируются МСФО (IAS) 17 «Аренда». Важнейшее предназначение МСФО (IAS) 17 состоит в том, чтобы определить виды аренды и установить правила их отражения в отчетности. В МСФО (IAS) 17 «Аренда» для разграничения понятий «лизинг» и «аренда» используются термины financial leases и operational leases, которые дословно переводятся как «финансовая аренда» и «операционная аренда». В российском понятийном аппарате финансовую аренду часто называют лизингом [5].

Для признания аренды в качестве финансовой установлены следующие критерии:

- К концу срока договора арендатор становится владельцем актива. Поскольку имущество весь свой срок полезной службы будет находиться у арендатора, риски и выгоды перейдут к нему.

- В конце срока аренды арендатор имеет право купить данный актив по цене, которая значительно ниже справедливой стоимости на момент такой сделки.

- Срок аренды составляет значительную часть времени полезной службы актива.

- Дисконтированная стоимость арендных платежей на дату подписания договора равна справедливой цене актива или составляет ее существенную часть.

- Имущество таково, что только арендатор может пользоваться им без существенных модификаций.

Величина ОС попадающих под это определение составила 2 154 000 рублей, по первоначальной стоимости. Данная сумма в целях подготовки отчетности по международным стандартам должна быть включена в стоимость основных средств. В случае, если первоначальная стоимость была бы неизвестна, то данные объекты необходимо было бы отразить по дисконтированной стоимости минимальных арендных платежей.

Для подготовки отчетности необходимо отразить эти объекты в составе основных средств и начислить амортизацию. При пересчете амортизации необходимо учитывать, что если срок договора аренды отличается от срока полезного использования актива, то для целей расчета амортизации выбирается наименьший из них.

Также необходимо проверить — не числятся ли в составе основных средств, те которые уже не могут использоваться, но в связи с отсутствием правильно оформленной документации не могут быть списаны бухгалтером. Такие объекты при составлении отчетности необходимо исключить в соответствии с принципом преобладания содержания над формой.

Для составления отчетности необходимо полностью пересчитать амортизацию в связи с различиями, возникающими по срокам начисления, использования понятия «амортизируемая величина».

По российским стандартам амортизация начинается с первого числа, следующего за месяцем ввода в эксплуатацию. В МСФО амортизация должна начисляться с месяца ввода в эксплуатацию, в случае консервации или длительных периодов простоя основных средств начисление амортизации по РСБУ приостанавливается, по МСФО продолжается, законсервированных основных средств у организации, представленной в нашем примере нет.

Амортизация для целей международной отчетности начисляется на амортизируемую величину. Амортизируемая величина — фактическая стоимость актива или другая сумма, заменяющая фактическую стоимость, за вычетом его остаточной стоимости. Согласно РСБУ при расчете амортизационных отчислений амортизируемая величина не учитывается.

Для подготовки отчетности по международным стандартам, организация должна постоянно проводить анализ экономической обоснованности выбранных методов амортизации и в случае необходимости переходить на использование другого метода. Поменять метод целесообразно только в случае, если другой метод даст более точное представление о потере стоимости в течение срока полезного использования основного средства.

Перед подготовкой отчетности необходимо провести анализ состава основных средств организации на наличие полностью изношенных, но все еще использующихся объектов основных средств. Это может свидетельствовать о том, что сроки полезного использования изначально были определены неверно и не отражали достоверно получение экономических выгод от использования указанных активов. Таким образом, занижается прибыль от деятельности организации в прошлые отчетные периоды.

При проведении всех необходимых корректировок данные по основным средствам можно будет представить в виде таблицы 2:

Таблица 2. Расчет стоимости основных средств

| РСБУ | МСФО | Отклонение | Отклонение в % | |

| На 31.12.2013 | ||||

| Стоимость основных средств организации | 13984508 | 16173508 | 2189000 | 16 |

| Накопленная амортизация (за весь период) | 4984335 | 5436623 | 452288 | 9 |

| Итого стоимость основных средств на начало отчетного периода | 9000172 | 10736885 | 1736712 | 19 |

| На 31.12.2014 (Будет отражено в отчетности) | ||||

| Стоимость основных средств на начало отчетного периода | 9000172 | 10736885 | 1736712 | 19 |

| Начисленная амортизация за период | 1804797 | 1932984 | 128187 | 7 |

| Итого стоимость основных средств на конец отчетного периода | 9572809 | 11146335 | 1573524 | 16 |

Таким образом, при пересчете стоимости основных средств с национальных стандартов в международные стандарты произошло увеличение стоимости основных средств на 16%, во многом данное изменение было вызвано за счет включения объектов финансовой аренды в состав основных средств, что больше отражает экономическую действительность. Так как выгода от использования арендованных средств, как и риски, переходит к арендатору данного имущества. С точки зрения инвестора сумма основных средств, представленная по стандартам МСФО, будет выглядеть привлекательней.

При трансформации основных средств необходимо проводить большое количество корректировок:

- отнести на расходы текущего периода и/или убытки прошлых лет основные средства, не отвечающие критерию «активы»;

- учесть в составе основных средств объекты лизинговых сделок, которые в российской отчетности учтены за балансом, но отвечают критериям признания основных средств для международной отчетности;

- сделать, при необходимости, переоценку основных средств для целей международной отчетности;

- сделать, при необходимости, начисление резерва по обесцениванию основных средств.

В случае, если организация планирует предоставление отчетности в иностранной валюте, необходимо будет делать пересчет стоимости основного средства по курсу, действующему на дату покупки.

В данный момент составление финансовой отчетности российских компаний по Международным стандартам и проведение их обязательного аудита в соответствии с Международными стандартами аудита способно поднять имидж компании и привлечь дополнительные инвестиции от зарубежных партнеров. Кроме того, благодаря принципу приоритета содержания над формой, отчетность по МСФО является более информативной и прозрачной.

И исходя из вышесказанного, с учетом большого количества корректировок, которые необходимо провести при трансформации данного вида актива, организациям, планирующим регулярно предоставлять отчетность в формате МСФО, можно рекомендовать, рассмотреть возможность ведения параллельного учета по основным средствам в соответствии с международными стандартами. Также ведение данного вида учета позволит, впоследствии перейти на метод учета основных средств по переоцененной стоимости. Данный метод более информативен и привлекателен с точки зрения интересов инвестора, так как позволяет более достоверно оценить стоимость имущества организации.

Рассматривая различия в основных принципах подготовки финансовой отчетности в соответствии с МСФО и РСБУ, можно сделать следующие выводы:

- в российской практике присутствуют допущение имущественной обособленности организации, допущение последовательности применения учетной политики, в качестве основополагающих допущений они не предусмотрены МСФО;

- в российской практике большинство принципов раскрыто менее подробно, чем в МСФО;

- структура принципов в российском законодательстве не соответствует МСФО (например, ограничение уместности и надежности сформулировано как требование), собственно принципы РСБУ не представлены в каком-либо одном нормативном документе и не структурированы;

- присутствуют различия в терминологии. Приведенные исследования позволили обозначить несколько объективных проблем.

Во-первых, качество программного обеспечения учета по МСФО изначально зависит от компетенции специалиста, составляющего техническое задание. Также наличие грамотно разработанного программного обеспечения позволит разрешить проблему совместного действия РСБУ и МСФО. В рамках решения вопроса о программном обеспечении необходимо решать проблемы методологического и методического обеспечения задач адаптации МСФО к современным аспектам ведения бухгалтерского учета на предприятиях.

Во-вторых, к 2015 году Министерство финансов России обещает расширить перечень организаций, обязанных применять МСФО, речь идет также и об акционерных обществах, коих в Приморье немало, соответственно спрос на специалистов по МСФО возрастет.

В-третьих, доверие иностранных инвесторов зависит от надежности предоставляемой им отчетности, которая, в свою очередь, зависит от профессионализма специалистов ее формирующих.

В-четвертых, достаточно глубокими знаниями в области МСФО должны обладать менеджеры, т.е. лица, принимающие управленческие решения на основе отчетности, так как принятие грамотного решения позволит повысить конкурентоспособность конкретной компании. Вопрос подготовки специалистов усугубляется медленным расширением издательской базы и круга авторов, занимающихся публикацией учебно-практической и методической литературы в данной сфере.

В-пятых, наличие базовых знаний в области МСФО у служащих статистических и налоговых органов поможет соответствующим государственным институтам оптимизировать сбор статистических данных, а также осуществлять налоговый контроль компаний, перешедших на МСФО.

В настоящее время существуют различные школы бизнеса по подготовке специалистов в области международных стандартов. В основном они рассчитаны на клиентов, уже имеющих определенные навыки и (или) знания в сфере МСФО. Тем более, что обучение кадров и отвлечение их от текущей работы больно ударит по карманам приморского бизнеса.

Действующими в настоящее время образовательными стандартами не предусмотрена подготовка специалистов в области бухгалтерского учета и МСФО, а в перечень дисциплин, изучаемых бакалаврами и магистрами экономических направлений, МСФО не входят вообще. На бухгалтерский учет отводится ничтожное количество часов, что приведет к тому, что рынок специалистов по бухгалтерскому учету, а тем более по МСФО обеднеет, несмотря на то, что спрос возрастет.

Переход системы бухгалтерского учета на принципы, закрепленные в Международных стандартах, потребует внесения изменений в процесс подготовки и переподготовки кадров учетных работников, специалистов смежных областей экономики (аудиторов, финансистов). Для этой цели необходимо осуществить формирование системы мониторинга содержания учебных программ, включая программы дополнительного профессионального образования.

Такое объединение усилий образовательных учреждений из разных регионов и стран, аудиторских и консалтинговых компаний, реального бизнеса позволит решить кадровую проблему, а также иные, возникающие в процессе внедрения МСФО, проблемы.

Литература

1. Авдеев В.Ю. Трансформация отчетности по МСФО: какой подход выбрать? / audit-it.ru. [Электронный ресурс] — Режим доступа: URL http://www.audit-it.ru/articles/msfo/a24744/ 173124.html (дата обращения: 14.09.2014).

2. Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014)

3. Афанасьев А.А. Переход на МСФО: проблемы и перспективы. Причины перехода на МСФО // Финансовый директор — 2004- №12. — С.38-40.

4. Приложение № 8 к Приказу Министерства финансов Российской Федерации от 25.11.2011 № 160н Международный Стандарт Финансовой Отчетности (IAS) 16 «Основные средства. [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014)

5. Приложение № 9 к Приказу Министерства финансов Российской Федерации от 25.11.2011 № 160н Международный Стандарт Финансовой Отчетности (IAS) 17 «АРЕНДА». [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014)

6. Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/2008). [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014)

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014).

8. МСФО (IAS) 1 «Представление финансовой отчетности»: приказ Минфина России от 25 ноября 2011 г. № 160н. [Электронный ресурс] — Режим доступа: URL http://www.consultant.ru/ (дата обращения: 14.09.2014)

9. Ремизова Е.Ю., Султанова Г.С. МСФО: учет и отчетность: практическое. пособие — М.: Изд-во «Омега-Л», 2010. — С.131.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ