всё о финансовом анализе

+7(902) 40-84-700

Матрица в управлении оборотным капиталом

Камалиев Р.Р.

Санкт-Петербургский государственный экономический университет

Российское предпринимательство

№1 (271) 2015

АННОТАЦИЯ. В статье предложена модель управления оборотным капиталом, позволяющая обеспечить приемлемый баланс между уровнем рентабельности текущих активов и степенью ликвидности на всех этапах обращения денежных средств и формирования циклов деятельности промышленного предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Предложенные варианты управленческих воздействий могут быть использованы в работе финансово-экономических служб предприятий в процессе оперативного планирования и управления оборотным капиталом для реализации возможных путей перехода предприятия из одного состояния в другое в зависимости от задач, целей и вызовов, стоящих перед предприятием в каждый конкретный момент.

Последствия мирового финансового кризиса в значительной степени коснулись промышленных предприятий. Помимо макроэкономических предпосылок, повлиявших на снижение эффективности деятельности, можно отметить и нерациональность в использовании текущих активов и краткосрочных пассивов в виду особой значимости оборотного капитала в деятельности промышленного предприятия. Именно деятельность промышленного предприятия характеризуются полным производственным циклом, что накладывает свой отпечаток на сроки и стадийность обращения оборотного капитала. Поэтому актуальной становится задача повышения эффективности использования оборотного капитала на всех стадиях производственного цикла.

Проведенный анализ управления оборотным капиталом на сервисных предприятиях нефтяной и газовой промышленности показал, что зачастую управление оборотным капиталом сводится к:

- определению потребности в нем, причем под оборотным капиталом чаще понимаются текущие активы;

- управлению элементами текущих активов (преимущественно управление запасами) посредством установления норм для различных групп оборотных средств и контроля за входящими ценами на ресурсы;

- управлению кредиторской задолженностью, возникающей вследствие получения авансов от покупателей, и привлечению краткосрочных кредитов для покрытия кассовых разрывов, при этом цена краткосрочного кредитования не всегда имеет критическое значение (как правило, ставки банковского кредитования находятся в пределах определенного коридора), вследствие острой необходимости выполнения работ в короткие сроки, в которых заинтересован заказчик.

Все это предопределяет набор целевых показателей, входящих в модель управления оборотным капиталом, последовательность их анализа и планирования, и оказывает влияние на принятие управленческих решений, воздействующих на изменение данных показателей в направлении их улучшения. Среди таких показателей, выступающих целевыми и одновременно ограничительными ориентирами в процессах управления оборотным капиталом, представлены практически все известные на сегодняшний день экономической науке показатели хозяйственной деятельности предприятия - показатели группы рентабельности, деловой активности, ликвидности, финансовой устойчивости. При всей их полезности для анализа, зачастую управление оборотным капиталом на сервисных предприятиях нефтяной и газовой промышленности, ориентированное на улучшение значений этих показателей, осуществляется разрозненно для оборотных активов и текущих пассивов. Если и делается попытка связать в процессах управления оборотным капиталом средства и их источники, то, как правило, это сводится к определению корреляционной связи между показателями или ограничивается простым их перечислением. Такая модель управления оборотным капиталом затрудняет комплексный подход к выбору и обоснованию целевого (желаемого) состояния предприятия.

В рамках данной статьи предлагаются следующие определения: оборотные активы (оборотные средства; текущие активы) - часть активов предприятия, авансированная в имущественных ценностях, обеспечивающих текущую производственно-хозяйственную деятельность предприятия и полностью потребляемых в течение одного производственного цикла и возмещаемых из выручки от продаж товаров в течение одного года. Оборотный капитал - текущие активы и источники их формирования, связанные производственно-хозяйственной деятельностью в рамках формирования производственного и кредитного циклов деятельности промышленного предприятия. Под управлением оборотным капиталом мы будем понимать финансирование и управление текущими активами фирмы с обеспечением приемлемого баланса между уровнем рентабельности и степенью ликвидности на всех этапах обращения денежных средств и формирования циклов деятельности промышленного предприятия.

Как показали проведенные научные исследования, неправильный выбор модели управления оборотным капиталом может привести к негативным последствиям, таким как снижение рентабельности предприятия, потеря ликвидности и, как результат, финансовая несостоятельность компании.

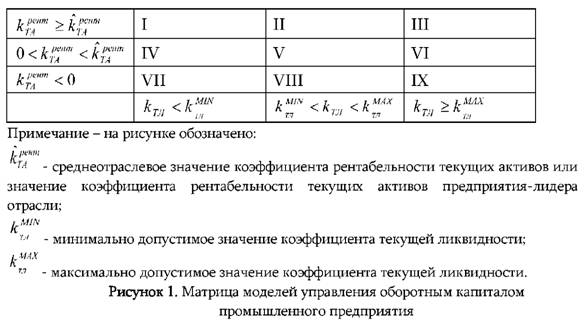

В связи с тем, что эффективное управление оборотным капиталом должно обеспечивать достижение ожидаемых значений показателей рентабельности текущих активов и приемлемой ликвидности промышленного предприятия, представляется, что оценка результатов управления оборотным капиталом должна включать в себя, в том числе, анализ достигнутых значений этих показателей. Построим матрицу моделей, суть которой сводится к определению положения компании на системе координат «рентабельность текущих активов - ликвидность», позволяющей наглядно представить текущее соотношение между данными показателями (см. рис. 1).

Данная система координат делится на квадранты, соответствующие удовлетворительным и неудовлетворительным результатам деятельности компании по одному или двум рассматриваемым показателям.

Для того чтобы охарактеризовать представленные в матрице управления оборотным капиталом промышленного предприятия ситуации рассмотрим критерии принятия решения относительно коэффициента рентабельности текущих активов и коэффициентов текущей ликвидности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Сравнительный анализ коэффициента рентабельности текущих активов производится сопоставлением расчетного значения со среднеотраслевым или индивидуальным значением для предприятия-лидера отрасли. Определение критериев принятия решения относительно коэффициента текущей ликвидности произведем на основании метода А.А. Васиной [1].

В качестве минимально допустимого значения коэффициента принимается величина, равная 1. Такое значение величины нижней границы коэффициента текущей ликвидности продиктовано тем, что, в случае возникновения негативного сценария для предприятия, его оборотных средств должно хватить для удовлетворения требований кредиторов по краткосрочным обязательствам, в противном случае компания рискует оказаться перед угрозой банкротства, так как для оплаты своих текущих долгов вынуждена будет распродавать основные средства.

Если сумма оборотных активов превышает сумму краткосрочных пассивов в три и более раза, то такая картина может говорить о несбалансированной структуре активов и нерациональном использовании долгосрочных пассивов, что также свидетельствует о низкой эффективности использования капитала и является нежелательным.

Рост коэффициента общей ликвидности на практике, как правило, может происходить за счет роста дебиторской задолженности либо резкого увеличения запасов, что свидетельствует об иммобилизации наиболее ликвидной части оборотных средств.

Как рассматривалось выше, способность предприятия отвечать по текущим обязательствам зависит от условий взаимных расчетов с поставщиками и покупателями и степени ликвидности текущих активов (структуры имущества). Общий подход к анализу условий расчетов организации с поставщиками и покупателями можно сформулировать следующим образом: поступления от покупателей (дебиторская задолженность, авансы покупателей) должны иметь такую абсолютную величину и период оборота, чтобы покрывать необходимые платежи поставщикам (кредиторская задолженность, авансы поставщикам), характеризующиеся своей абсолютной величиной и периодами оборота [1]. А анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени возрастающей срочности их погашения.

Представленные выше условия формируют базу расчета показателя текущей ликвидности, приемлемого для данного конкретного предприятия.

Так, при определении оптимального (допустимого) значения коэффициента текущей ликвидности в рамках данной статьи предлагается использовать так называемое «золотое (горизонтальное) правило финансирования и балансирования» (составления баланса), которое гласит, что долговременно находящиеся в распоряжении предприятия предметы имущества должны финансироваться из долгосрочных источников финансирования (горизонтальная структура баланса): а) из собственного капитала или б) из собственного и долгосрочного заемного капитала. Это означает, что в первую очередь за счет длинных источников финансирования организация должна профинансировать наименее ликвидные активы и часть текущих платежей поставщикам, обязательства перед которыми не покрываются поступлениями от покупателей, тем самым обеспечив согласованность сроков существования активов и обязательств (соответствие убывающей ликвидности активов и снижающейся срочности погашения обязательств). Таким образом, на первом этапе определяется сумма текущих активов, профинансированных за счет длинных источников финансирования, и величина средств, обеспечивающая бесперебойные платежи контрагентам, а также оценивается степень ликвидности активов и выделяется та их часть, которая не может быть в короткий срок обращена в денежные средства.

Учитывая вышеизложенное, сумму наименее ликвидной части текущих активов и средств, необходимых для покрытия текущих платежей поставщикам, можно определить как величину собственных и приравненных к ним долгосрочных заемных средств, инвестируемых в текущие активы предприятия в целях обеспечения приемлемого уровня ликвидности, и, как говорилось ранее, это величина текущих активов, которая должна быть профинансирована за счет собственных и приравненных к ним долгосрочных заемных средств.

В дальнейшем потребность во внешних источниках финансирования оборотных средств - допустимой величине краткосрочных обязательств - определяется исходя из общей величины текущих активов, определяемых согласно производственной программе и величины текущих активов, финансируемых за счет собственных средств, исходя из логики поддержания приемлемого уровня ликвидности.

Отношение общей величины текущих активов к расчетной допустимой величине краткосрочных обязательств формирует коэффициент текущей ликвидности, допустимый для данного предприятия.

Существует два варианта расчетов коэффициента текущей ликвидности, допустимого для конкретного предприятия - «мягкий» и «жесткий». Отличие вариантов определяется применяемой на предприятии политикой чистого заимствования или чистого кредитования. «Мягкому» варианту соответствует минимальная величина допустимого коэффициента текущей ликвидности, «жесткому» - максимальная.

Порядок расчета минимально допустимого значения («мягкий» вариант) и максимально допустимого значения («жесткий» вариант) коэффициента текущей ликвидности для промышленного предприятия для определения критериев принятия решения относительно коэффициента текущей ликвидности приведен в работе А.А. Васиной [1].

При расчете минимально допустимого значения коэффициента текущей ликвидности предполагается регулярная оплата счетов покупателями и регулярная оплата счетов поставщиков.

Максимально допустимое значение коэффициента текущей ликвидности исходит из ситуации дискретной оплаты счетов покупателями и дискретной оплаты счетов поставщикам. При этом оплата счетов осуществляется единовременно полностью через период, равный периоду оборота соответствующей задолженности. В результате определяется максимально допустимое значение показателя.

На основании полученных соотношений, проанализируем возможные ситуации, соответствующие тем или иным квадрантам матрицы моделей управления оборотным капиталом промышленного предприятия.

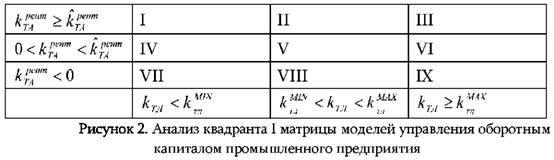

Охарактеризуем предприятие, находящееся в ситуации, описываемой квадрантом I (см. рис. 2).

Квадрант I характеризуется высокой рентабельностью текущих активов при низкой ликвидности. При этом в структуре финансирования преобладают текущие пассивы, что приводит к низкой ликвидности и высоким рискам неисполнения обязательств перед поставщиками и покупателями. В условиях высокого риска неисполнения обязательств и неизбежности роста затрат (обслуживание процентных выплат, потеря торговых скидок) такое соотношение текущих активов и краткосрочных пассивов рано или поздно вынудит предприятие переместиться из квадранта I в квадрант II, IV или же в квадрант V.

Перемещение в квадрат II является наиболее приемлемым для предприятия. В этом случае необходимо повышать финансовую устойчивость и ликвидность. Основные мероприятия должны быть направлены на увеличение доли собственных источников финансирования за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств. Кроме того, при возможности необходимо оптимизировать инвестиционную политику в соответствии реальным финансовым возможностям организации, а также отказ от финансирования капитальных вложений за счет краткосрочного кредитования и привлечение долгосрочного финансирования.

Целесообразно также рассмотреть варианты по реализации части постоянных активов, не используемых в процессе производства.

Перемещение в квадрант IV является самым неблагоприятным сценарием развития событий и может быть спровоцирован реализацией рисков ликвидности, а также внешними условиями, например, появлением на рынке конкурента, борясь с которым предприятие вынуждено либо снижать цену, либо предоставлять более длительные отсрочки платежей. При этом предприятие неэффективно управляет источниками финансирования и/или инвестиционной программой.

Перемещение в квадрант V характеризуется ростом ликвидности и финансовой устойчивости при одновременном снижении рентабельности. Следствием перемещения в данный квадрант является рыночная стабилизация, при которой промышленное предприятие перестает получать прибыль выше среднеотраслевой или выше лидера отрасли, при этом оптимизируется подходы к управлению текущими пассивами.

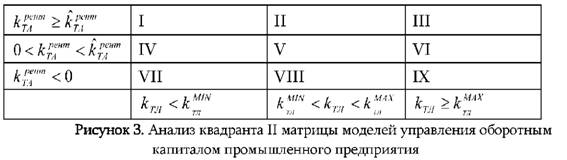

Квадрант II характеризуется высокой рентабельностью текущих активов при оптимальной ликвидности (см. рис. 3).

Нахождение предприятия в данной данном квадранте является наиболее предпочтительным. Состояние предприятия характеризуется высокой рентабельностью текущих активов при средней ликвидности, при этом в структуре финансирования текущие пассивы и перманентный капитал сбалансированы.

Предприятие должно стремиться к тому, чтобы сохранить сложившиеся условия хозяйствования.

Ухудшение ситуации может привести к переходу в квадранты I, III, IV, V или IV.

- Перемещение в квадрат I может быть обусловлено изменениями в структуре финансирования, а также значительными инвестиционными вложениями.

- Перемещение в квадрант III говорит о неполном использовании потенциала предприятия. Причинами перехода в данный квадрант может быть излишнее увеличение текущих активов, отказ от реализации инвестиционной программы, излишний объем более дорогих долгосрочных источников формирования текущих активов.

- Перемещение в квадрант IV характеризуется снижением ликвидности и финансовой устойчивости при одновременном снижении рентабельности. Следствием перемещения в данный квадрант является ослабление рыночных позиций предприятия и ухудшение структуры источников формирования текущих активов. Также причиной ухудшения ситуации может быть крупномасштабная реализация инвестиционной программы и выход части проектов на эксплуатационную стадию.

- Перемещение в квадрант V характеризуется снижением рентабельности при сохранении оптимального уровня ликвидности. Причинами этого могут быть ослабление рыночных позиций предприятия, изменение условий работы с поставщиками и покупателями, затоваривание и снижение оборачиваемости текущих активов и прочими факторами.

- Перемещение в квадрант VI говорит о неполном использовании потенциала предприятия. Причинами перехода в данный квадрант может быть излишнее увеличение текущих активов, отказ от реализации инвестиционной программы, излишний объем более дорогих долгосрочных источников формирования текущих активов. Причинами снижения рентабельности могут быть как изменения условий хозяйствования, так и прочие факторы, снижающие величину чистой прибыли предприятия.

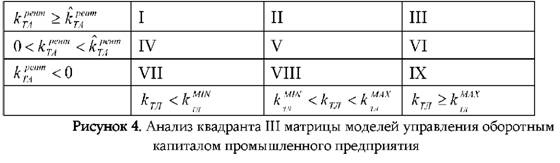

Квадрант III характеризуется высокой рентабельностью текущих активов и избыточным уровнем ликвидности (см. рис. 4), при этом в структуре финансирования преобладает перманентный капитал. Это приводит к избыточной ликвидности и низким рискам неисполнения обязательств перед поставщиками и покупателями.

Изменение ситуации может привести к переходу в квадранты II, V или IV.

Перемещение в квадрат II является наиболее приемлемым для предприятия. Для этого необходимо оптимизировать уровень ликвидности. Основные мероприятия должны быть направлены на увеличение доли текущих пассивов в структуре источников, более активной реализации инвестиционной программы, изменение работы с поставщиками и покупателями. Целесообразно отказаться от излишних более дорогих источников финансирования в пользу краткосрочных, но более дешевых.

Перемещение в квадрант V характеризуется снижение уровня ликвидности при одновременном снижении рентабельности. Следствием перемещения в данный квадрант является рыночная стабилизация, при которой промышленное предприятие перестает получать прибыль выше среднеотраслевой или выше лидера отрасли, при этом оптимизируется подходы к управлению текущими пассивами.

Перемещение в квадрант VI говорит о неполном использовании потенциала предприятия. Причинами перехода в данный квадрант может быть излишнее увеличение текущих активов, отказ от реализации инвестиционной программы, излишний объем более дорогих долгосрочных источников формирования текущих активов. Причинами снижения рентабельности могут быть как изменения условий хозяйствования, так и прочие факторы, снижающие величину чистой прибыли предприятия.

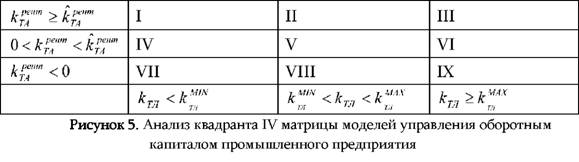

Квадрант IV характеризуется средней рентабельностью текущих активов и низким уровнем ликвидности (см. рис. 5), при этом в структуре финансирования преобладают текущие пассивы, что приводит к низкой ликвидности и высоким рискам неисполнения обязательств перед поставщиками и покупателями.

Изменение ситуации может привести к переходу в квадранты I, II, V, VII или VIII.

Перемещение в квадрат I может быть обусловлено изменениями во взаимоотношениях с покупателями, ускорением оборачиваемости текущих активов и повышением рентабельности продаж. При этом, как отмечалась выше, ситуация в квадранте I крайне нестабильная и требует скорейшего принятия соответствующих мер.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Перемещение в квадрат II является наиболее приемлемым для предприятия. В этом случае необходимо повышать финансовую устойчивость и ликвидность. Основные мероприятия должны быть направлены на увеличение доли собственных источников финансирования за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств. Кроме того, при возможности необходимо оптимизировать инвестиционную политику в соответствии реальным финансовым возможностям организации, а также отказ от финансирования капитальных вложений за счет краткосрочного кредитования и привлечение долгосрочного финансирования. Целесообразно также рассмотреть варианты по реализации части постоянных активов, не используемых в процессе производства. Наиболее вероятный вариант - перемещение в квадрант I или квадрант V, а затем - в квадрант II.

Перемещение в квадрант V характеризуется повышением уровня ликвидности при сохранении уровня рентабельности. Следствием перемещения в данный квадрант реализация комплекса мер по оптимизации структуры источников финансирования.

Перемещение в квадрант VII характеризуется снижением ликвидности и финансовой устойчивости при одновременном отрицательном уровне рентабельности. Такая ситуация характерна для предприятий, находящихся в глубоком кризисе.

Перемещение в квадрант VIII также говорит о кризисе или скоротечной реализации инвестиционного проекта с выходом на эксплуатационную фазу.

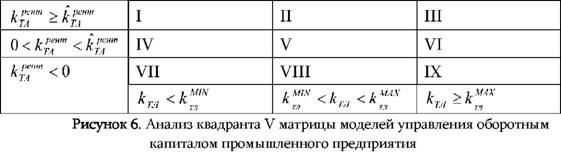

Квадрант V характеризуется средней рентабельностью текущих активов и оптимальным уровнем ликвидности (см. рис. 6), при этом структура финансирования оптимальна.

Изменение ситуации может привести к переходу в квадранты II, III, IV, VI или VIII. Перемещение в квадранты I, VII и IX могут быть вызваны кризисными явлениями или значительными структурными изменениями деятельности, поэтому рассматривать данные случае не будем.

Перемещение в квадрат II может быть обусловлено изменениями во взаимоотношениях с покупателями, ускорением оборачиваемости текущих активов и повышением рентабельности продаж. Данный сценарий является наиболее благоприятным.

Перемещение в квадрант III говорит о неполном использовании потенциала предприятия. Причинами перехода в данный квадрант может быть ускорение оборачиваемости текущих активов, отказ от реализации инвестиционной программы, излишний объем более дорогих долгосрочных источников формирования текущих активов.

Перемещение в квадрант IV характеризуется снижением ликвидности и финансовой устойчивости. Следствием перемещения в данный квадрант является ослабление рыночных позиций предприятия и ухудшение структуры источников формирования текущих активов. Также причиной ухудшения ситуации может быть крупномасштабная реализация инвестиционной программы и выход части проектов на эксплуатационную стадию.

Перемещение в квадрант VI говорит о неполном использовании потенциала предприятия. Причинами перехода в данный квадрант может быть излишнее увеличение текущих активов, отказ от реализации инвестиционной программы, излишний объем более дорогих долгосрочных источников формирования текущих активов.

Перемещение в квадрант VIII говорит о кризисе или скоротечной реализации инвестиционного проекта с выходом на эксплуатационную фазу.

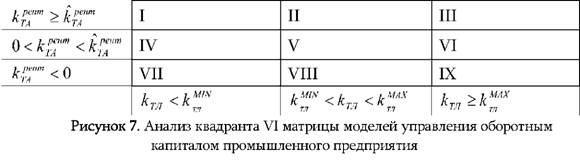

Квадрант V характеризуется приемлемой рентабельностью текущих активов и избыточным уровнем ликвидности (см. рис. 7), при этом в структуре финансирования преобладает перманентный капитал.

Изменение ситуации может привести к переходу в квадранты II, III, V, VIII или IX.

Перемещение в квадрат II может быть обусловлено изменениями во взаимоотношениях с покупателями, ускорением оборачиваемости текущих активов и повышением рентабельности продаж. Данный сценарий является наиболее благоприятным.

Перемещение в квадрант III может быть обусловлено ускорением оборачиваемости текущих активов, отказом от реализации инвестиционной программы.

Перемещение в квадрант V характеризуется сохранением приемлемого уровня рентабельности при оптимальном уровне ликвидности. Причинами этого могут быть ослабление рыночных позиций предприятия, изменение условий работы с поставщиками и покупателями, оптимизация структуры источников финансирования.

Перемещение в квадранты VIII и IX говорит о кризисе или скоротечной реализации инвестиционного проекта с выходом на эксплуатационную фазу. Также вероятен сценарий кардинального изменения условий хозяйствования.

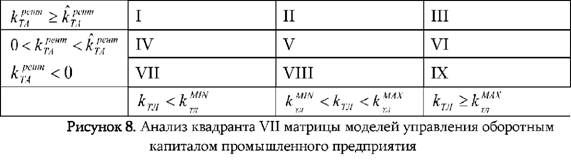

Квадрант VII характеризуется отрицательной рентабельностью текущих активов и недостаточным уровнем ликвидности (см. рис. 8).

Для реализации сценариев перемещения в иные квадранты матрицы необходимо проведение мероприятий антикризисного управления, что выходит за рамки данного исследования.

Квадрант VIII характеризуется отрицательной рентабельностью текущих активов и оптимальным уровнем ликвидности (см. рис. 9).

При ухудшении ситуации предприятие может переместиться в квадрант VII. Принятие мер, прежде всего, должны обеспечивать получение прибыли и минимизацию риска снижения финансовой устойчивости.

Квадрант IX характеризуется отрицательной рентабельностью текущих активов и избыточным уровнем ликвидности (см. рис. 10).

При ухудшении ситуации предприятие может переместиться в квадрант VIII. Принятие мер, прежде всего, должны обеспечивать получение прибыли и минимизацию риска снижения финансовой устойчивости.

При применении рассмотренной матрицы предприятие имеет возможность своевременно и комплексно оценить свои текущие результаты управления оборотным капиталом. По итогам проведения оценки предприятие в случае необходимости может скорректировать свои действия по управлению оборотным капиталом с целью изменения соотношения между показателями рентабельности текущих активов и ликвидности.

ИСТОЧНИКИ

1. Васина А.А. Финансовая диагностика и оценка проектов / А.А.Васина. - СПб: Питер, 2004. - 448 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ