всё о финансовом анализе

+7(902) 40-84-700

Методы количественной оценки экономического риска строительной организации при реализации инвестиционных проектов

А.А. Жигирь

д.э.н., профессор ВШ ПГиДС

Санкт-Петербургский политехнический университет Петра Великого

г. Санкт-Петербург, Россия

Естественно-гуманитарные исследования

№1 (27) 2020

Аннотация. В статье раскрыты теоретические основы анализа экономического риска. Определены составляющие факторы влияющие непосредственно на размер риска.

Уточнено, что под степенью риска следует понимать вероятность его возникновения на определенных этапах производства, реализации, обмена, соответственно под величиной риска следует понимать фактические убытки, расходы, направленные на его уменьшение, или расходы по возмещению таких убытков.

Проанализированы методики диагностики кризисного состояния: Z-Альтмана, модель Лиса, основанные на использовании формализованных и неформализованных показателей, показана ограниченность их применения в нашей стране.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета модели Лиса и большого количества финансово-экономических коэффициентов.

Предложено использовать для оценки рисков - цепи Маркова. Которые позволяют построить матрицы переходов финансовых систем с целью количественной оценки различных видов риска и их влияния на финансовое состояние предприятия.

Кризисное состояние предприятия представляет собой переломный момент в последовательности процессов, событий и действий. Типичными для кризисного состояния есть два варианта выхода из него: либо ликвидация предприятия или успешное преодоление кризиса.

Кризисное состояние предприятия обычно служит толчком к преобразованиям, поэтому особенно важно выявить его истинные причины.

Основы теории вопроса антикризисного управления предприятием и оптимизации риска освещены в работах многих отечественных и зарубежных ученых, а именно Ансоффа И., Бахрамова Ю.М., Бланка И.А., Глухова В.В. и других.

Целью статьи является определение составляющих факторов, влияющих на риск; показать значимость и дать определение элементов оценки риска, что позволит расширить сферу финансово-экономических отношений материального производства.

Рассматривая факторы влияния на предприятия, необходимо определиться с термином риска их деятельности. По нашему мнению, риск предприятия связан с эффективностью вложения средств, что приводит к увеличению стоимости капитала предприятия.

Наибольшее влияние на риск деятельности предприятия имеют долгосрочные вложения. Они могут привести предприятие к банкротству, сокращению производства, потери рынка сбыта, увеличению расходов. Это связано с изменением стоимости денег во "времени".

Следует отметить, что на рисковые вложения предприятий всегда будут влиять как внутренние, так и внешние факторы. К внешним факторам можно отнести инфляцию, политический риск и др. В целом их влияние может быть незначительным, все зависит от вида деятельности предприятия. К внутренним факторам, которые непосредственно влияют на степень и величину риска, по нашему мнению, следует отнести:

- объем оборотных средств;

- размер дебиторской задолженности;

- объем средств, находящихся в распоряжении предприятия;

- выручка от реализации продукции и прибыль. [1]

Объем оборотных средств непосредственно влияет на риск деятельности предпринимателя. При этом необходимо также учитывать и их структуру. В общем виде, в состав оборотных средств относят запасы товарноматериальных ценностей, дебиторская задолженность и деньги. Запасы товарно-материальных ценностей должны характеризовать количественно объем производства. Однако, следует определиться с двоякой ситуацией. С одной стороны, имеющиеся материальные ценности полностью вовлечены в процесс производства. Риск в этом случае увеличивается в связи с неопределенностью возврата затраченных средств, что связано, например, с изменением стоимости недвижимости. С другой стороны, часть оборотных средств может быть изъята из обращения. Риск в этом случае возрастает, поскольку сокращается объем продукции и имеет место невозврат затраченных средств.

Следующим фактором, который характеризуется риск предприятия, является размер дебиторской задолженности. Дебиторская задолженность - это средства, которыми пользуются покупатели, которые приобрели товары в кредит. Следует отметить, что рост дебиторской задолженности напрямую влияет на размер риска. Уменьшение дебиторской задолженности дает возможность использовать денежные средства на текущие расходы. Единственным условием должно быть увеличение объема продукции которое позволит покрыть расходы и получить прибыль.

Объем средств, находящихся в распоряжении предприятия, является главным фактором риска. Структурные составляющие указанного фактора влияют непосредственно на размер риска, поскольку эти средства составляют стоимость предприятия. Чем больше их размер, тем больше и величина риска: это обусловлено объемом выпускаемой продукции. С другой стороны. чем больше средств, находящихся в распоряжении предприятия, тем больше возможность их использования для осуществления инвестиционно - строительных проектов.

Выручка от реализации продукции и прибыль предприятия имеют обратное влияние на риск. Поскольку предпринимательский риск - это вероятность невозврата средств, то расходы, понесенные на рост объема продукции, уменьшают величину риска. Запланированное увеличение размера выручки от реализации продукции приводит к увеличению величины риска, и наоборот: уменьшение этой величины приводит к уменьшению величины риска. Это обусловлено объемом затраченных средств, особенно когда природные условия и инфляционные процессы влияют на результативность.

Следует отметить, что о величине риска предприятия можно говорить с позиций показателей эффективности использования средств. Это позволяет более детально обосновать определение степени и величину риска.

Экономический анализ факторов влияния на риск деятельности строительных предприятий нужно начинать с анализа финансового состояния предприятий, который включает:

- оценку рентабельности;

- оценку финансовой устойчивости;

- оценку кредитоспособности и ликвидности;

- оценку эффективности использования основных и оборотных средств.

Рассмотрим подробнее каждый из приведенных показателей оценки финансового состояния предприятий.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Результатом деятельности предприятия является прибыль или убыток, и поэтому абсолютным показателем доходности является величина прибыли или убытка. Относительным показателем является уровень рентабельности. Рентабельность - это и есть прибыльность предприятия. Она показывает, какой размер прибыли получило предприятие на единицу затрат. Уровень рентабельности связан с доходностью производственного процесса и оценивается по формуле:

В процессе оценки должны изучаться динамика изменения объема чистой прибыли, уровня рентабельности, факторов, влияющих на их размер, а также размер выручки от реализации продукции. Оценка прибыльности или убыточности рассчитывается по сравнению с планом или по факту за год.

Однако, финансовый результат - это не только прибыль, но и убыток. Ущерб рассчитывается в тех случаях, когда можно спрогнозировать возможность банкротства предприятия. При этом экономисты развитых стран мира используют критерий "Z-Альтмана" (Z). Он рассчитывается следующим образом:

2 = 1.2Х1 + 1.4Х2 + 3.3Х3 + 0.6Х4 + Х5,

где Х1 - показатель, характеризующий удельный вес свободных от обязательств активов предприятия, которые находятся в рабочем капитале;

В свою очередь, Х1 определяется по формуле:

Х1 = О/А,

где О - оборотный капитал;

А - суммарные активы.

Х2 - характеризует эффективность работы акционерного капитала, его рентабельность.

Х2 определяется по формуле:

Х2 = П/А,

где П - нераспределенная прибыль прошлых лет.

А - сумма активов.

X3 - показатель рентабельности активов, рассчитанный по балансовой прибыли:

X3 = Балансовая прибыль/ сумму активов.

X4 - показатель покрытия задолженности собственным капиталом, который пересчитан по рыночной стоимости:

X4 = рыночная стоимость акций/заемные средства.

X5 - показатель оборачиваемости активов.

X5 = Выручка / сумму активов.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Когда значение "Z-Альтмана" более 2,9, то предприятие можно считать надежным, а вероятность банкротства равна 0. [2]

При значении 1,8 < Z < 2,9 можно считать, что предприятие приближается к банкротству. При значении менее 1,8 - очень велика вероятность банкротства.

В нашей стране использование этого показателя ограничено, поскольку:

- нет научно обоснованных критериев для акционерных предприятий, которые могли бы охарактеризовать его как банкрота;

- этот показатель можно использовать только для акционерных предприятий, поскольку в них четко определена форма собственности;

- исторический опыт и короткий период акционирования не дают возможности использования этого показателя.

- при наличии нескольких видов учета, задач, которые ставятся перед специалистами - не всегда возможно доверять предоставляемым данным.

На основании данной модели - были разработано много подобных моделей, с различным количеством показателей и данных.

Примером разработки подобных моделей может служить четырехфакторная модель Романа Лиса, которая была разработана для предприятий Великобритании. Конструкция модели имеет вид

Z = 0,063*Х1 + 0,092*Х2 + 0,057*Х3 + 0,001*Х4.

где Х1, Х2, Х3 определяются так же, как и для формулы Альтмана,

Х4 - коэффициент соотношения собственного и заемного капитала.

Х4 = собственные средства / заемные средства.

Для данной модели вероятность банкротства определяется следующим образом, если Z > 0,037 - вероятность банкротства высокая; если Z < 0037 - вероятность банкротства мала.[2]

Значение каждого из коэффициентов значимости отдельных показателей должны быть пересмотрены в соответствии со спецификой сложившейся экономической ситуации и дифференцированные с учетом особенностей деятельности предприятий.

Анализ уровня расходов можно осуществлять по двум направлениям: изучение факторов их возникновения и величины расходов вследствие рисковых действий.

На уровень издержек производства в значительной степени влияет выручка от реализации продукции. Все расходы по отношению к выручке можно разделить на две группы: условно-постоянные и переменные. Условно-постоянные затраты - это затраты, сумма которых не меняется при изменении количества продукции в масштабах имеющихся производственных мощностей. К условно-постоянным расходам относят арендную плату, амортизационные отчисления и тому подобное. Переменные затраты - затраты, сумма которых изменяется в зависимости от количества производимой продукции. К переменным расходам относятся расходы на приобретение строительных материалов, оплату труда. Распределение затрат на условно-постоянные и переменные позволяет выявить зависимость выручки от реализации продукции, себестоимости и размера полученной прибыли или убытка. [3]

Финансовая устойчивость предприятий означает возможность каждого предприятия погасить свою задолженность за счет собственных средств, а также не допускает неоправданного использования дебиторской и кредиторской задолженностей. Оценка финансовой устойчивости включает:

- оценку состояния и структуры размещения активов предприятия;

- оценку динамики и структуры источников финансовых ресурсов;

- оценку наличия собственных оборотных средств;

- оценку дебиторской и кредиторской задолженностей;

- оценку платежеспособности.

Финансовая оценка инвестиционно-строительного предприятия осуществляется на каждом этапе его жизненного цикла для получения информации о степени риска вложения денег и управленческой информации. Приведенные методические подходы проведенного финансового анализа позволяют получить аналитические данные на базе единства расчетов.

Источниками расчета показателей могут быть годовые отчеты, планы экономического и социального развития, бухгалтерские балансы, статистическая и оперативная отчетность.

Риск существует всегда и его целесообразно было бы рассчитывать. Оценка риска должна проводиться в два этапа:

- качественная оценка;

- количественная оценка.

Под степенью риска следует понимать вероятность его возникновения на определенных этапах производства, реализации, обмена. Под величиной риска следует понимать фактические убытки, расходы, направленные на его уменьшение, или расходы по возмещению таких убытков. Фактическая оценка размера риска позволяет объективно представить объем возможных убытков и определить пути его уменьшения или возмещения. Размер риска можно рассчитать по двум направлениям:

- как абсолютную величину, определяется размером убытков, понесенных предприятием в результате непредвиденных действий;

- как относительную величину, которая даст возможность определить отношение размера риска к общему объему затрат на производство продукции.

В организации работы любого предприятия приходится сравнивать затраты и результаты работы, применяя при этом различные показатели. Тем более это необходимо, когда речь идет об улучшении деятельности, расширение рынка сбыта продукции и тому подобное. Эти показатели можно разделить на две группы:

- оценочные или стоимостные;

- показатели издержек производства.

Главным и определяющим показателем оценки хозяйственной деятельности в условиях рынка является прибыль, или чистый приведенный доход. Проблема лишь в том, как определить прибыль или доход на вложенный капитал.

Предприятие может получать прибыль только тогда, когда все расходы, понесенные на производство продукции, покрыты. Таким образом, можно точно определить прибыльность предприятия. Расходы, «несет» предприятие, должны контролироваться для того, чтобы в определенный период времени изменить стратегию в отношении производства. Поскольку строительные предприятия получают прибыль циклично, в зависимости от контракта и окончания проекта, то они нуждаются в дополнительном финансировании, - т.е. инвестированию, ведущее к увеличению риска. Как уже отмечалось, количественная оценка риска базируется на трех методах:

- анализ чувствительности;

- анализ сценариев

- метод Монте-Карло.

Базовыми показателями являются данные годовых отчетов предприятий региона:

- инвестиции (или кредиты);

- выручка от реализации продукции;

- текущие расходы;

- результативный показатель - чистый приведенный доход.

Полагаем, что для оценки эффективности инвестиционно-строительных проектов подойдут показатели по методике ЮНИДО (UNIDO - United Nations Industrial Development). Традиционно используемые для этой цели показатели:

- простой и дисконтированный сроки окупаемости инвестиций,

- чистая текущая стоимость (NPV),

- внутренняя норма прибыли (IRR),

- рентабельность инвестиций (PI).

- модифицированная внутренняя норма прибыли - (MIRR). [1]

Рассмотрим анализ сценариев, который предполагает одновременное изменение ряда показателей. При этом принимаются несколько альтернативных сценариев, это:

- негативный сценарий (стратегия min-max).

- ожидаемый сценарий;

- положительный сценарий - стратегия (max-min).

Выбор проекта проводится исходя из чувствительности организации или инвестора к риску.

Следует отметить, что на размер чистого приведенного дохода влияет размер выручки от реализации продукции. Чем больше ее размер, тем меньше размер ущерба.

На практике, при определении наиболее вероятных значений, чаще всего используется метод Монте-Карло. Указанный метод предполагает независимость оценки вероятностей некоторых параметров. Метод Монте-Карло предполагает моделирование различного рода сценариев на базе закона распределения вероятностей. Точно рассчитать их невозможно, поскольку недостаточно базовых данных. На практике этот метод базируется на представлениях экспертов, специалистов. Однако, все эти методы имеют свои недостатки, среди них:

- изолированность рассмотрение каждого полученного результата. Указанный недостаток не позволяет точно рассчитать чистый приведенный доход, а неточности его расчета не дают реальных данных для экспертных методов, которые показывают колебания чистой приведенной стоимости;

- неточность полученных результатов означает ограниченность в расчетах и, как следствие, не совсем удачный вывод о размере рассчитанного риска. Если его величина не определена, то нет возможности рассматривать пути его устранения;

- изменение значений на фиксированную величину не дает возможности рассматривать реальные конечные результаты, поскольку при изменении одного значения не происходит изменения другого.

В связи с этим, нами предложен новый способ оценки рисков - цепи Маркова. Цепи Маркова позволяют построить матрицы переходов финансовых систем с целью количественной оценки различных видов риска и их влияния на финансовое состояние предприятия. Необходимым условием использования цепей Маркова, как и других методов, является достоверность.

Сущность метода цепей Маркова, состоит в предположении, что определенная система в каждый момент времени находится в одном из k-положений. В отдельные моменты времени, в результате испытаний, состояние k-системы меняется, то есть система переходит из одного положения в другое, например с i в j. Таким образом, эти случаи назовем состоянием системы, а испытания - его изменением. Дадим теперь определение цепей Маркова.

Цепи Маркова - последовательность испытаний, в каждом из которых система принимает только одно из k-положений новой группы. Различают однородные цепи Маркова с дискретным и непрерывным временем.

Однородный цепь Маркова имеет место, если условная вероятность не зависит от номера испытаний. Далее ограничимся элементами теории конечных однородных цепей Маркова.

Цепью Маркова с дискретным временем называют цепь, изменение состояния которого происходит в определенный, фиксированный момент времени. Цепью Маркова с непрерывным временем называют цепь, изменение состояния которого происходит в разные, случайные моменты времени. Согласно методу цепей Маркова, переходной вероятностью Pij называют условно вероятность того, что в состоянии i система, в результате любого номера испытаний, перейдет в систему j.[4]

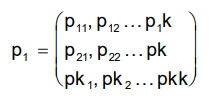

Таким образом, в определении Pij первый индекс указывает номер первого испытания, второй - второго. Например, p11 означает вероятность "перехода" из первого состояния в первый, p23 - с второго состояния в третий.

Матрицей перехода системы называют матрицу, которая отражает все переходные вероятности этой системы.

Поскольку в каждой строке матрицы находятся вероятности, то сумма их значений в каждой строке равна единице:

Построенная матрица отражает вероятности влияния факторов на финансовый результат. По нашему мнению, можно выделить следующие преимущества этого метода над другими:

- Расширение возможностей принятия решений. Предложенная матрица переходов дает возможность расчетов на дальнейшую перспективу. Она дает возможность расчетным путем определить вероятностные значения NPV на том основании, что общие шансы получения положительных результатов выше, чем вероятность непредвиденных расходов.

- Выделение областей, которые требуют дальнейшего, более детального рассмотрения. С помощью цепей Маркова можно уменьшить затраты на исследовательскую деятельность, что позволит в будущем увеличить точность принимаемых решений. То есть, если брать предложенную матрицу и рассчитывать вероятностные убытков, то это проще и дешевле, чем использование экспертного анализа.

- Поощрение тщательного пересмотра показателей, которые выражены одной цифрой в ходе детерминированной оценки. Трудно бывает определить по методу Монте-Карло диапазон границ и распределения вероятностей, то есть они не исследуются в полной мере. Указанный метод помогает критически пересматривать базовые сценарии.

- Содействие уменьшению предубеждения в оценке результата за счет исключения показателей, используемых как средство анализа риска.

- Высокая эффективность использования решений экспертов, которые всегда выражают свои мысли в виде личных выводов, а не экономических показателей.

- Заполнение "коммуникационного разрыва" между аналитиком и ответственным за принятие решений. Проведение анализа с помощью цепей Маркова предусматривает сбор информации, которая в значительной степени способствует приобретению опыта руководителями предприятий в области прогнозирования рисков.

- Прогнозирование логично необходимых границ в разработке прогнозов при принятии определенных финансовых решений.

- Прогнозирование соответствующей необходимой информационной базы для облегчения эффективного распределения рисков и управления ими. После оценки величины риска, для определения различных источников его ликвидации риск можно разделить на контрактной основе между сторонами коммерческих сделок.

- Возможность определять проблемы с ликвидностью и погашением задолженности.

Приведенное выше дает характеристику степени риска. Но всегда возникает необходимость расчета и величины риска. Величина риска может определяться размером понесенных расходов, если есть возможность такого расчета. В то же время, базой для сопоставления могут быть любые общие затраты на производство продукции, собственный капитал, стоимость основных и оборотных средств. Выбор той или иной базы не имеет принципиального значения, но необходимо отдавать предпочтение показателям которые достоверно отражают сущность явлений. Необходимо определить такой показатель, который бы показывал удельный вес риска в общей сумме расходов, которые понесло предприятие - его мы будем называть коэффициентом риска.

По нашему мнению, коэффициент риска может рассчитываться как отношение величины ущерба от непредвиденных ситуаций в результате определенных явлений и действий к общей сумме расходов, понесенных на производство продукции, а также расходов, обусловленных этими действиями. Коэффициент риска рассчитывается по формуле:

Кр = Ув/ Зо

где: Кр - коэффициент риска;

Ув - вероятностный размер ущерба в случае незапланированных ситуаций;

Зо - общие затраты, понесенные на производство этой продукции.

Диагностика кризисного состояния должна включать постоянный мониторинг финансового состояния предприятия с целью раннего выявления симптомов кризиса. Для этого существует множество различных методик, основанных на использовании формализованных и неформализованных показателей. Недостатком большинства из них является отсутствие суммирующего показателя, на основании которого можно судить об уровне кризисного состояния на предприятии. Это приводит к необходимости расчета большого количества показателей, на основе которых сложно делать однозначные выводы. В то же время важно иметь критерий, позволяющий быстро и с определенной уверенностью судить о наличии «слабых» мест в работе предприятия и уровне его кризисного состояния, чтобы вовремя обеспечить проведение антикризисных мероприятий.

Приведенные подходы к анализу риска можно использовать не только для предприятий строительной индустрии, но и для предприятий других отраслей.

Источники:

1. Бахрамов Ю.М, Глухов В.В. Финансовый менеджмент / Ю.М.Бахрамов., В.В.Глухов.-- С.-Петербург: Питер, 2011. (2-е изд) - 496 с.

2. Вітлінський В.В., Наконечний С.І. Ризик у менеджменті. /В.В.Вітлінський., С.І. Наконечний. – К.: ТОВ "Борисфен-М", 1996. – 336 с.

3. Zhigir A.A. Calculation of the economic effect of environmental measures // IOP Conference Series: Earth and Environmenatl Science. 2020. Vol. 421 (2020) 072002). doi:10.1088/1755-1315/421/7/072002.

4. Нуммелин Э., Общие неприводимые цепи Маркова и неотрицательные операторы. / Э.Нуммелин. — М.: Мир, 1989. — 207 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ