всё о финансовом анализе

+7(902) 40-84-700

Методика расчета стоимости права пользования местом на сооружениях (конструкциях)

Н.С. Семенцов

начальник отдела оценки нематериальных активов

ООО «Сибирский оценщик»,

кандидат экономических наук (г. Новосибирск)

Имущественные отношения в Российской Федерации

№9 (180) 2016

В настоящее время в городах и крупных населенных пунктах распространяется новый вид арендных отношений - сдача в аренду элементов и конструкций зданий и сооружений. В частности, это могут быть:

- стены зданий и участки поверхности стен;

- крыши и участки поверхности крыш;

- участки поверхности дымовых труб;

- участки поверхности заборов и ограждений.

Цель использования таких объектов арендатором - размещение рекламных объектов и антенн телекоммуникации.

Рекламный баннер, размещенный на участке поверхности стены здания в крупном городе, может приносить собственникам от 100 000 до 1 000 000 рублей в год. Если говорить о зданиях, расположенных в центре или вблизи крупных транспортных магистралей города Москва, то следует отметить, что аренда достигает 8 000-12 000 рублей за один квадратный метр в месяц, в спальных районах цена колеблется от 2 000 до 4 000 рублей. В городах меньшей деловой активности ставки аренды принимают меньшие значения, к примеру, в городе Красноярске - 500-3 000 рублей за один квадратный метр в месяц, в городе Абакане - 500-1 500 рублей.

Случаи аренды крыш и участков поверхности крыш зданий под размещение антенн телекоммуникации характерны для городов и населенных пунктов с развитой инфраструктурой сотовой связи и при наличии многоэтажной и высотной застройки.

Для города Москвы арендная плата за размещение телекоммуникационной антенны составляет 10 000 - 15 000 рублей в месяц за всю необходимую площадь. Этот сектор рынка находится на этапе формирования и приведенные значения могут существенно варьироваться, поскольку арендная ставка в условиях недоступности информации об аналогичных сделках является договорной величиной.

Под конструкцией понимается сложный объект, составленный из различных частей, выступающий либо как самостоятельный объект недвижимого имущества, либо как его элемент.

При анализе открытых источников информация (электронные и печатные СМИ) предложений о продаже (сдаче в аренду) опор под размещение различных объектов (в том числе приборов уличного освещения) во всех анализируемых регионах Сибири не выявлена.

Применительно к такой оценочной задаче возможны следующие трактовки объекта оценки (согласно перечню, представленному в статье 5 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации»):

- право пользования как вещное право на имущество или отдельные вещи из состава имущества;

- услуги.

Мы полагаем корректным первый вариант, обосновывая выбор следующим. В отношении понятия «услуги» существуют налоговая и гражданская трактовки:

- в соответствии с пунктом 5 статьи 38 Налогового кодекса Российской Федерации услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности;

- под услугами с учетом положений статьи 779 Гражданского кодекса Российской Федерации (далее - ГК РФ) понимается совершение за плату по заданию заказчика определенных действий или осуществление определенной деятельности.

В приведенных трактовках общим выступает деятельность. Деятельность определяется как комплекс действий (взаимодействий) субъекта с объектом, во время которого субъект удовлетворяет какие-либо свои потребности, достигает цели.

Так, заказчик в качестве объекта оценки указал «услуги по предоставлению в возмездное пользование», то есть содержанием услуги является деятельность по предоставлению в пользование имущества. Согласно статье 606 ГК РФ предоставление имущества за плату во временное владение и пользование или во временное пользование оформляется договором аренды. Таким образом, предоставление имущества в возмездное пользование мест тождественно установлению арендных отношений между собственником (арендодателем) и пользователем (арендатором).

Иначе говоря, предметом арендных отношений является право пользования арендуемым имуществом. Следовательно, объектом оценки здесь выступает право пользования, стоимость которого может выражаться в виде периодической или единовременной арендной платы. Недвижимое имущество выступает как объект аренды. В этом случае возможны две схемы расчета:

- определение стоимости права пользования сооружением (конструкцией) с последующим выделением доли оцениваемого места;

- определение стоимости права пользования местом на сооружении (конструкции) напрямую.

В условиях неразвитости соответствующих секторов рынка первый вариант представляется более применимым. Его использование предполагает решение вспомогательной задачи - определение доли оцениваемого места на сооружении (конструкции). При этом возможно использовать следующие критерии распределения и их сочетание:

- стоимостной;

- на основе прироста нагрузки на сооружение (конструкцию) вследствие использования места на сооружении (конструкции) под цели и задачи арендатора.

Рассмотрим методы, используемые при определении величины арендной ставки.

Метод индексации ставки прошедшего периода используется в случаях долговременных арендных отношений с периодическим пересмотром величины арендной ставки или наличия информации о подобных арендных отношениях, сопоставимых с исследуемыми. Этот метод применим только при наличии заключенного в прошлом договора об аренде анализируемого или сопоставимого объекта и только в случае отсутствия оснований полагать, что такой договор имеет нерыночный характер:

АС = АСt * И * К1 * К2 *...* Кn, (1)

где АС - арендная ставка;

АСt - арендная ставка прошедшего периода;

И - индекс изменения уровня цен текущего периода относительно прошедшего периода;

К1, К2, ..., Кn - коэффициенты корректировки на изменения качественных характеристик объекта.

Метод калькуляции затрат. Этот метод основан на принципе нормирования затрат (standart-costing) и предполагает определение всех релевантных статей расходов, связанных с эксплуатацией объекта, подлежащего передаче в аренду. Такие затраты, как правило, включают амортизацию, налог на имущество, налог на землю (арендная плата за земельный участок), управленческие и коммерческие расходы и прочее. Также дополнительно учитывается рентабельность, соответствующая виду деятельности арендодателя:

АС = (Снов * Аr/100 + ОР) * (1 + НП), (2)

где Снов - стоимость нового объекта (стоимость затрат на воспроизводство/замещение объекта аренды);

Аr - годовая норма амортизации;

ОР - операционные расходы (налог на имущество, налог на землю и т.д.);

НП - норма прибыли.

Метод сравнения сделок предполагает проведение анализа рынка аренды аналогичного рассматриваемому имущества. Возможность применения этого метода зависит от качества и объема доступной информации об аренде (предложений об аренде) аналогичных или сопоставимых объектов.

АС = ∑ni=1ACОАi*Вi, (3)

где АСОАi - арендная ставка по i-му объекту-аналогу, скорректированная на различия с объектом оценки;

Вi - весовой коэффициент i-го объекта-аналога, причем ∑Bi = 1.

Метод статистического моделирования предполагает анализ зависимости стоимости объекта от основных ценообразующих параметров. Применение этого метода ограничено рядом условий построения математических моделей, а также качеством и объемом доступной информации об аренде (предложений об аренде) аналогичных или сопоставимых объектов:

AC = f(П1, П2, ..., Пn), (4)

где f - оператор функции;

П1, П2, ..., Пn - ценообразующие параметры.

Классический метод (5), метод добавочной продуктивности (6) и метод распределения прибыли (7) основываются на технике остатка, примененной к величине экономической выгоды, получаемой от использования объекта:

АС = ДВД - ОР - ЗКР, (5)

где ДВД - действительный валовой доход от эксплуатации объекта;

ОР - операционные расходы;

ЗКР - приведенные затраты на капитальный ремонт.

АС = В - ОРАР - ПН, (6)

где В - выручка арендатора от коммерческой деятельности, в которой использовалось арендуемое имущество;

ОРАР - операционные расходы арендатора (без арендной платы);

ПН - нормированная (среднеотраслевая) прибыль арендатора.

АС = (В - ОРАД - ОРАР ) х (САИ / СК) + ОРАД, (7)

где В - выручка арендатора от коммерческой деятельности, в которой использовалось арендуемое имущество;

ОРАД - операционные расходы арендодателя;

ОРАР - операционные расходы арендатора (без арендной платы);

САИ - стоимость арендуемого имущества (рыночная или инвестиционная);

СК - стоимость комплекса имущества, в который входит арендуемое имущество (включая нематериальные компоненты и оборотные средства).

Методы (5)-(7) предполагают коммерческий характер использования объекта арендатором, что накладывает соответствующие ограничения на их применение.

Метод обратной капитализации является косвенным методом доходного подхода и определяет рыночный размер арендной платы посредством решения обратной задачи оценки стоимости имущества - от известного значения рыночной стоимости объекта, подлежащего передаче в аренду, необходимо перейти к соответствующей величине арендной ставки. Классификация этого метода среди оценочных подходов является дискуссионной темой. Мы полагаем корректным классифицировать его как метод доходного подхода, так как порядок его применения соответствует обратному порядку расчетов по методу капитализации:

АС = (РСк * КК + ОР) / К, (8)

где РСк - рыночная стоимость конструкции;

КК - коэффициент капитализации;

ОР - операционные расходы, связанные с эксплуатацией конструкции;

К - коэффициент возможной недозагрузки и потери при сборе арендной платы (определяется как разность единицы и поправки на возможные недозагрузку и потери при сборе арендной платы).

Классификация приведенных методов по подходам представлена в таблице 1.

Таблица 1. Методы расчета величины арендной ставки

| Подход | Метод |

| Затратный | Метод индексации ставки прошедшего периода |

| Метод калькуляции затрат | |

| Сравнительный | Метод сравнения сделок |

| Метод статистического моделирования | |

| Доходный | Классический метод |

| Метод добавочной продуктивности | |

| Метод распределения прибыли | |

| Метод обратной капитализации |

Далее представленная методика, включающая формулировку объекта оценки, две схемы расчета и набор методов, апробирована при расчете арендных ставок за пользование многотысячным массивом однородных конструкций инфраструктурного назначения, расположенным в восьми регионах Сибири. Места на конструкциях используются арендатором для установки на них приборов уличного освещения.

На этапе сбора информации заказчику был направлен запрос о предоставлении общей, технической и прочей информацию о каждой конструкции

Общая информация о каждой инвентарной единице:

- местонахождение конструкции;

- инвентарный номер конструкции;

- технические характеристики инженерной сети, к которой принадлежит конструкция;

- технические характеристики конструкции (материал, габаритные размеры и т.п.);

- дата ввода в эксплуатацию;

- первоначальная стоимость;

- остаточная стоимость;

- реквизиты свидетельств о государственной регистрации права.

Техническая информация о каждой инвентарной единице:

- акт ввода в эксплуатацию;

- информация о техническом состоянии конструкции на дату оценки.

Прочая информация, необходимая для проведения работ по оценке:

- закупочные цены, контракты на поставку подобных конструкций;

- стоимость проведения ремонтов;

- перечень видов работ, входящих в каждый вид ремонта;

- стоимость видов выполненных работ и заменяемых элементов;

- стоимость модернизации и переоборудования с калькуляцией по элементам.

Для определения рыночной стоимости применялись метод калькуляции затрат (2) в рамках затратного подхода и метод обратной капитализации (8) в рамках доходного подхода. Для изучения возможности применения сравнительного подхода для определения рыночного размера арендной ставки за пользование конструкцией были проанализированы рынки аренды недвижимости в регионах нахождения конструкций с использованием данных сети «Интернет»1. В результате анализа выявлено, что предложения об аренде объектов, аналогичных анализируемым конструкциям, отсутствуют, то есть соответствующий сегмент рынка является неактивным. Предложения о сдаче в аренду отдельных комплексных инженерных систем, подобных изучаемым, на рынке специализированной недвижимости России имеют единичный, эпизодический характер, что не позволило сформировать репрезентативную выборку объектов-аналогов для проведения расчетов стоимости в рамках сравнительного подхода.

1 Смотри:

URL: www.avito.ru

URL: www.brekom.ru

URL: www.irr.ru

При определении рыночной стоимости конструкций возможно использование стандартных подходов к оценке недвижимого имущества и соответствующих методов, изложенных в литературе по оценке [7-13]. При этом должна учитываться специфика таких сооружений.

В результате анализа выяснилось, что для определения рыночной стоимости конструкций наиболее достоверный результат обеспечивает применение затратного подхода. В рамках этого подхода применялись метод укрупненных обобщенных показателей (сравнительной единицы) для расчета величины нового строительства конструкций и метод срока жизни для расчета накопленного износа конструкций.

Учитывая, что собственник после передачи мест на конструкциях в возмездное пользование сохраняет право пользования конструкцией, стоимость права пользования местом на конструкции определялась посредством разделения стоимости права пользования конструкцией между собственником (арендодателем) и пользователем (арендатором) в размере соответствующей доли.

Доля пользователя (арендатора) в праве пользования конструкцией (местом на опоре) определялась посредством соотнесения стоимости светильника и совокупной стоимости конструкции по следующей формуле:

Дс = Сс / (Со + Сс), (9)

где Дс - доля стоимости светильника;

Сс - стоимость светильника;

Со - стоимость базовой конструкции.

Для проверки правильности сделанных выводов проводился альтернативный расчет, учитывающий прирост теоретической нагрузки на конструкцию вследствие установки пользователем (арендатором) светильника. При этом анализировалась средняя рассчитываемая величина по всем конструкциям:

ΔНт = Мс / Нт, (10)

где ΔНт - прирост теоретический нагрузки на одну конструкцию;

Мс - средняя масса светильника;

Нт - теоретическая нагрузка на одну конструкцию, возникающая от использования по прямому назначению.

При применении затратного подхода стоимость права пользования местом на конструкции варьировались от 83 до 244 рублей в год с учетом НДС, при применении доходного подхода - от 84 до 410 рублей в год. Расхождение результатов, полученных с применением двух подходов (от меньшего результата к большему), варьировалось от 0 до 90 процентов и в среднем составило 9 процентов, что позволяет охарактеризовать результаты, как в целом не имеющие существенных расхождений.

Итоговая ставка аренды места на конструкции варьировалась от 84 до 327 рублей в год с учетом НДС в зависимости от характеристик конструкции.

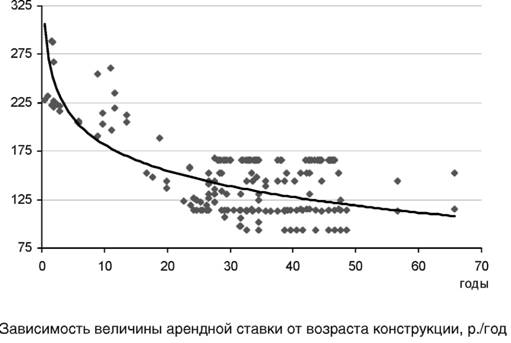

Анализ факторов стоимости показал, что ключевой характеристикой стоимости подобных объектов является хронологический возраст (коэффициент линейной корреляции -0,623; см. табл. 2).

Таблица 2. Анализ факторов стоимости

| Показатель | Хронологический возраст | Региональные условия строительства | Конструктивный класс | Высота |

| Коэффициент линейной корреляции с рыночной стоимостью | -0,623 | 0,524 | 0,250 | 0,203 |

С учетом значения коэффициентов и количества наблюдений все коэффициенты линейной корреляции признаны статистически значимыми на уровне значимости 5 процентов.

Зависимость полученных результатов от основного фактора (хронологического возраста в годах) стоимости показана на рисунке.

Вид зависимости близок к убывающий кривой, постепенно вытягивающейся вдоль оси «годы». Соответствующее уравнение зависимости имело бы вид логарифмического.

Также существенное влияние на стоимость оказали региональные условия строительства, выраженные в региональном коэффициенте (коэффициент линейной корреляции 0,524). Некоторое влияние оказали конструктивный класс и высота.

Таким образом, представленная методика оценки стоимости права пользования частью конструкции, которая была апробированная при расчете арендных ставок за пользование многотысячным массивом однородных конструкций инфраструктурного назначения, может послужить основой для формирования соответствующих методических рекомендаций по оценке прав аренды, в том числе на неактивных рынках. При этом необходима ее апробация в случае оценки подобных объектов в других условиях и для других задач, в частности, для определения арендной ставки за пользование площадями под размещение вендинг-автоматов, банкоматов и платежных терминалов.

Литература и информационные источники

1. Об оценочной деятельности в Российской Федерации : Федеральный закон от 29 июля 1998 года № 135-ФЗ.

2. Налоговый кодекс Российской Федерации (часть первая) : Федеральный закон от 31 июля 1998 года № 146-ФЗ.

3. Гражданский кодекс Российской Федерации (часть вторая) : Федеральный закон от 26 января 1996 года № 14-ФЗ.

4. URL: www.avito.ru

5. URL: www.brekom.ru

6. URL: www.irr.ru

7. Грибовский С.В. Оценка стоимости недвижимости : учебное пособие / М. : Маросейка, 2009.

8. Григорьев А.В. Козин П.А., Поветки-на Н.С. Методика определения рыночной ставки арендной платы для специализированной недвижимости / Материалы IV Международной научно-практической конференции «Оценочные технологии в экономических процессах: управление собственностью. СПб., 2005.

9. Козодоев М.А. Оценка аренды. URL: http://smao.ru/ru/magazine/2009/04/13.html (дата обращения: 4 ноября 2014 года);

10. Озеров Е.С. Экономический анализ и оценка недвижимости. СПб. : Издательство «МКС», 2007.

11. Оценка недвижимости / под ред. А.Г. Грязновой, М.А. Федотовой. М. : Финансы и статистика, 2005.

12. Оценка рыночной стоимости недвижимости / под ред. В.М. Рутгайзера. М. : Дело, 1998.

13. Тарасевич Е.И. Оценка недвижимости. СПб. : Издательство СПбГТУ, 1997.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ