всё о финансовом анализе

+7(902) 40-84-700

Прямые и косвенные налоги, их роль в формировании доходов бюджетов различных уровней*

Н.З. Зотиков,

кандидат экономических наук,

доцент кафедры финансов и экономической безопасности,

Чувашский государственный университет,

Россия, Чебоксары

М.В. Львова

кандидат экономических наук,

доцент кафедры бухгалтерского учета и электронного бизнеса,

Чувашский государственный университет,

Россия, Чебоксары

Oeconomia et Jus

№4 2018

* Работа выполнена в рамках гранта РФФИ № 18-010-00357 на тему «Совершенствование налогово-бюджетного механизма и его влияние на экономику региона» на 2018-2021 гг.

Основной статьей доходов бюджетов всех уровней являются налоги. Как известно, по способу взимания налоги подразделяются на прямые и косвенные. В сложившейся в России налоговой системе соотношение прямых и косвенных налогов в различных бюджетах разное, преобладает доля косвенных налогов в федеральном бюджете, их доля незначительна в местных бюджетах и бюджетах субъектов Российской Федерации. Проблема оптимального соотношения прямых и косвенных налогов в РФ в настоящее время является актуальной. Сбалансированность бюджетов всех уровней является необходимым условием обеспечения эффективности проводимой в стране финансово-бюджетной политики. В статье рассмотрена роль прямых и косвенных налогов в бюджетах различных уровней: местных бюджетах - на примере бюджета г. Чебоксары, бюджетах субъектов РФ - на примере бюджета Чувашской Республики, федерального бюджета за период с 2010 г. по 2017 г.

Прямые налоги предполагают непосредственное изъятие части дохода (выручки) налогоплательщика (налог на доходы физических лиц, налог на прибыль организаций, транспортный и др.). Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг (НДС, акцизы, таможенные пошлины). Причем их роль в бюджетах разная: если прямые призваны стимулировать рост производства, то косвенные увеличивают цену продукции, тем самым увеличивают инфляцию.

Действующая в Российской Федерации система налогообложения предусматривает следующую классификацию налогов по уровню бюджета, в который зачисляются налоги: федеральные налоги и сборы, региональные налоги и местные налоги и сборы. В соответствии со ст. 13 Налогового кодекса РФ (далее - НК РФ) к федеральным налогам отнесены: НДС, акцизы, НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. С 1 января 2019 г. вводится налог на дополнительный доход от добычи углеводородного сырья. Как правило, федеральные налоги поступают в федеральный бюджет, могут зачисляться и в бюджеты нижестоящих уровней, если это предусмотрено Бюджетным кодексом РФ или в принимаемых законах о бюджете страны на очередной год. Исключение составляет НДФЛ, который, являясь федеральным, но в него не зачисляется, а поступает в бюджеты нижестоящего уровня по нормативу 15% в местный бюджет и 85% в бюджеты субъектов РФ. Из перечисленных федеральных налогов все налоги относятся к прямым, кроме НДС, акцизов, которые являются косвенными.

Статьей 14 НК РФ к региональным налогам отнесены налог на имущество организаций, налог на игорный бизнес, транспортный налог. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах.

Статьей 15 НК РФ к местным налогам и сборам отнесены земельный налог, налог на имущество физических лиц, торговый сбор (в городах федерального значения). Местные налоги обязательны к уплате на территориях соответствующих муниципальных образований, в которых они установлены.

Кроме перечисленных, в соответствии с гл. 34 НК РФ с 1 января 2017 года, взимаются страховые взносы, не отнесенные к налогам, зачисляемые во внебюджетные фонды.

Налоговым кодексом РФ для субъектов малого предпринимательства предусмотрены специальные налоговые режимы:

- единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН); система налогообложения в виде ЕНВД для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Применение специальных налоговых режимов не увеличивает количество налогов, а, наоборот, означает уплату единого налога взамен, как правило, трех для организаций: налога на прибыль организаций, налога на имущество организаций (кроме имущества, облагаемого исходя из кадастровой стоимости объекта), НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ); для ИП: НДФЛ, налога на имущество физических лиц за имущество, используемое в предпринимательской деятельности, облагаемой единым налогом, НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ). Остальные налоги уплачиваются организациями и ИП, применяющими указанные спецрежимы, в установленном порядке при наличии объекта налогообложения. Суммы единого налога, уплачиваемые при применении специальных налоговых режимов, зачисляются в бюджеты субъектов РФ и местные бюджеты.

В настоящее время Бюджетным кодексом РФ предусмотрено следующее распределение налогов по бюджетам бюджетной системы РФ (табл. 1) [1, 2].

Таблица 1. Налоговые доходы ФБ и бюджетов субъектов РФ

| Показатели | РФ | Субъект РФ |

| Налог на прибыль |

2% (с 2018 г. -3%) |

18% (с 2018 г. - 17%) |

| НДС | 100% | |

| Акциз на спирт этиловый из пищевого сырья | 50% | 50% |

| Акциз на спирт этиловый из всех видов сырья, за исключением пищевого | 100% | |

| Акциз на спиртосодержащую продукцию | 50% | 50% |

| Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, за исключением пива, вин, шампанских | 50% | 50% |

| Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9%, включающую пиво, вина, шампанские | 100% | |

| Акциз на табачную продукцию | 100% | |

| Акциз на автомобили легковые и мотоциклы | 100% | |

| Акциз по товарам, ввозимым в РФ | 100% | |

| Акциз на автомобильный бензин, моторные масла, производимые в РФ |

2017 г. - 38,3%; 2018 г. - 42,9%; 2019 г. - 41,9%; 2020 г. - 41,8% |

2017 г. - 61,7%; 2018 г. - 57,1%; 2019 г. - 58,1%; 2020 г. - 58,2% |

| Акциз на алкогольную продукцию с объемной долей этилового спирта до 9% включительно | 100% | |

| НДФЛ | с 01.01.2014 г. -85% | |

| НДПИ в виде углеводородного сырья (газ горючий природный) | 100% | |

| НДПИ в виде углеводородного сырья (за исключением газа горючего природного) | с 01.01.2010 - 100% | с 01.01.2010 - 0% |

| НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) | 40% | 60% |

| НДПИ общераспространенных полезных ископаемых | 100% | |

| НДПИ в виде природных алмазов | 100% | |

| Сбор за пользование объектами животного мира | 100% | |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 20% | 80% |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 20% | 80% |

| Водный налог | 100% | |

| Налог на имущество организаций | 100% | |

| Налог на игорный бизнес | 100% | |

| Транспортный налог | 100% | |

| Налог, взимаемый в связи с применением УСН | 100% | |

| Минимальный налог при УСН | 100% |

Местные налоги (налог на имущество физических лиц, земельный налог) и специальные налоговые режимы в виде ЕНВД, ЕСХН зачисляются по нормативу 100% в бюджеты в зависимости от того, каким органом власти (городских поселений, муниципальных районов и т.п.) они введены.

Далее рассмотрим формирование доходов бюджетов разных уровней (табл. 2-4) [1-3].

Таблица 2. Доходы бюджета г. Чебоксары за 2010-2017 гг., тыс. руб.

| Показатели | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

| Всего доходов | 4 732 392,6 | 5 667 129,8 | 5 397 162,5 | 6 823 145,9 |

| Налоговые доходы | 2 173 995,0 | 2 360 145,6 | 2 593 650,7 | 2 753 725,4 |

| Доля налогов в доходах, % | 45,9 | 41,6 | 48,0 | 40,4 |

| Из налогов прямые налоги | 2 173 995,0 | 2 360 145,6 | 2 593 650,7 | 2 753 725,4 |

| В том числе НДФЛ | 1 320 285,0 | 1 465 914,0 | 1 650 621,5 | 1 784 620,9 |

| налог на совокупный доход | 294 487,7 | 352 708,7 | 390 050,4 | 359 597,8 |

| налог на имущество физических лиц | 60 907,8 | 13 496,0 | 58 650,3 | 68 209,6 |

| земельный налог | 339 864,5 | 365 896,8 | 442 547,4 | 485 733,6 |

| НДПИ | 5 040,6 | 5 710,3 | 9 296,4 | 8 131,0 |

| сбор за пользование объектами животного мира | 146,0 | 160,1 | 95,0 | 77,5 |

| госпошлина | 152 809,0 | 156 121,6 | 42 329,2 | 47 352,7 |

| задолженность | 454,4 | 138,1 | 60,5 | 2,3 |

| Доля в общей сумме налогов, %: прямых | 100,0 | 100,0 | 100,0 | 100,0 |

| косвенных | 0 | 0 | 0 | 0 |

| Доля местных налогов в налоговых доходах бюджета, % | 18,4 | 16,1 | 19,3 | 20,1 |

Окончание табл. 2

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. |

| Всего доходов | 8 575 266 | 8 408 308,9 | 9 772 810,0 | 10 093 245,2 |

| Налоговые доходы | 2 322 006,0 | 2 330 997,6 | 2 526 671,1 | 2 831 345,2 |

| Доля в доходах налоговых доходов, % | 27,1 | 27,7 | 25,8 | 28,1 |

| Из налогов прямые налоги | 2 314 837,7 | 2 322 311,6 | 2 513 005,1 | 2 821 702,5 |

| В том числе НДФЛ | 1 309 477,5 | 1 461 525,1 | 1 530 754,9 | 1 756 979,2 |

| налог на совокупный доход | 382 613,2 | 401 383,6 | 404 074,3 | 391 771,0 |

| налог на имущество физических лиц | 76 156,0 | 79 494,4 | 98 400,1 | 110 133,7 |

| акцизы | 7 168,3 | 8 686,0 | 13 666,0 | 9 642,7 |

| транспортный налог | 26 991,2 | 32 064,6 | 36 047,9 | 40 232,2 |

| земельный налог | 451 348,0 | 261 237,4 | 333 100,3 | 406 013,4 |

| НДПИ | 9 063,2 | 7005,0 | 5 545,8 | 5 799,4 |

| сбор за пользование объектами животного мира | 156,3 | 176,5 | 207,8 | 244,2 |

| госпошлина | 59 018,3 | 79 424,2 | 104 872,7 | 110 529,2 |

| задолженность | 14,0 | 0,8 | 1,3 | 0,2 |

| Доля в общей сумме налогов, %: | ||||

| прямых | 99,7 | 99,6 | 99,5 | 100,0 |

| косвенных | 0,3 | 0,4 | 0,5 | 0 |

| Доля местных налогов в налоговых доходах бюджета, % | 22,7 | 14,6 | 17,7 | 18,2 |

Таблица 3. Бюджет Чувашской Республики за 2010-2017 гг., тыс. руб.

| Показатели | 2010 | 2011 | 2012 |

| Доходы, всего | 27 238 827,8 | 30 886 990,9 | 33 259 371,8 |

| Налоговые доходы | 13 875 511,2 | 15 693 213,2 | 17 840 967,7 |

| То же, % | 50,9 | 50,8 | 53,6 |

| Из налогов прямые: | 11 359 300,6 | 12 940 780,0 | 14 565 713,0 |

| налог на прибыль | 4 316 171,8 | 5 005 195,1 | 5 257 702,0 |

| НДФЛ | 4 132 954,5 | 4 649 255,3 | 5 605 303,1 |

| налог на совокупный доход | 581 689,8 | 773 734,2 | 1 090 095,3 |

| сбор за пользование животным миром | 33,9 | ||

| налог на имущество организаций | 1 958 299,6 | 2 058 091,9 | 2 105 550,7 |

| транспортный налог | 349 685,4 | 402 107,8 | 460 034,2 |

| госпошлина | 16 472,9 | 48 641,7 | 43858,6 |

| налог на игорный бизнес | 114,5 | 8,9 | 1 162,9 |

| задолженность | 3 878,2 | 3 745,0 | 2 006,2 |

| Косвенные | 2 516 210,6 | 2 752 433,2 | 3 275 254,7 |

| В том числе акцизы | 2 516 210,6 | 2 752 433,2 | 3 275 254,7 |

| Доля в общей сумме налогов, %: прямых | 81,9 | 82,5 | 81,6 |

| косвенных | 18,1 | 17,5 | 18,4 |

| Доля региональных налогов в налоговых доходах бюджета, % | 16,6 | 15,7 | 14,4 |

Окончание табл. 3

| Показатели | 2013 | 2014 | 2015 | 2016 | 2017 |

| Доходы, всего | 35 622 092,9 | 36 882 446,2 | 37 122 169,8 | 41 357 916,5 | 43 974 811,0 |

| Налоговые доходы | 19 419 875,3 | 20 047 239,3 | 20 933 940,2 | 24 667 835,3 | 25 725 877,9 |

| То же, % | 54,5 | 54,4 | 56,4 | 59,6 | 58,5 |

| Из налогов прямые: | 16 039 966,5 | 17 274 632,6 | 17 714 444,6 | 20 298 389,2 | 21 960 799,3 |

| налог на прибыль | 5 234 414,0 | 4 953 519,1 | 5 429 803,2 | 7 402 437,3 | 7 580 382,1 |

| НДФЛ | 6 096 495,3 | 7605 960,6 | 7 402 001,9 | 7 798 733,6 | 8 724 457,2 |

| налог на совокупный доход | 1 209 345,8 | 1 366 666,5 | 1 565 050,5 | 1 726 790,0 | 1 998 393,0 |

| налог на имущество организаций | 2 903 967,1 | 2 765 882,2 | 2 549 164,8 | 2 531 241,7 | 2 744 205,3 |

| транспортный налог | 540 894,4 | 531 049,0 | 628 413,0 | 713 731,8 | 784 933,5 |

| госпошлина | 51 097,5 | 48 487,6 | 137 167,6 | 122 029,4 | 124 413,5 |

| налог на игорный бизнес | 1 953,2 | 2 487,7 | 2 482,1 | 3 173,3 | 4 014,7 |

| задолженность | 1 799,1 | 579,8 | 361,5 | 252,3 | 68,2 |

| Косвенные | 3 379 908,8 | 2 772 606,7 | 3 219 495,6 | 4 369 446,1 | 3 765 078,6 |

| В том числе акцизы | 3 379 908,8 | 2 772 606,7 | 3 219 495,6 | 4 369 446,1 | 3 765 078,6 |

| Доля в общей сумме налогов, %: прямых | 82,6 | 86,2 | 84.6 | 82,3 | 85,4 |

| косвенных | 17,4 | 13,8 | 15,4 | 17,7 | 14,6 |

| Доля региональных налогов в налоговых доходах бюджета, % | 17,7 | 16,4 | 15,2 | 13,1 | 13,7 |

Таблица 4. Бюджет РФ за 2010-2017 гг., млн руб.

| Показатели | 2010 | 2011 | 2012 |

| Итого доходов | 8 305 414,4 | 11 367 652,6 | 12 855 541,0 |

| Налоговые доходы | 4 401 878,2 | 5 985 115,4 | 6 853 168,1 |

| Доля в доходах налоговых доходов, % | 53,0 | 52,6 | 53,3 |

| Из налогов прямые: налог на прибыль | 255 026,1 | 342 601,8 | 375 817,3 |

| за природные ресурсы | 1 408 315,5 | 2 046 892,4 | 2 442 812,7 |

| госпошлина | 63 123,1 | 65 835,5 | 92 330,6 |

| задолженность | 33 253,4 | 1 057,0 | 1 213,8 |

| Косвенные: | 2 642 215,8 | 3 528 773,2 | 3 941 049,3 |

| НДС | 2 498 263,9 | 3 250 411,9 | 3 545 795,9 |

| Акцизы | 143 951,9 | 278 361,3 | 395 253,4 |

| Доля в общей сумме налогов, %: прямых | 40,0 | 41,0 | 42,5 |

| косвенных | 60,0 | 59,0 | 57,5 |

| Доля федеральных налогов в налоговых доходах бюджета, % | 100,0 | 100,0 | 100,0 |

| Кроме того, таможенные пошлины: | 2 853 093,0 | 3 712 492,7 | 4 099 784,4 |

| ввозные таможенные пошлины | 344 990,9 | 2 190,6 | 44,5 |

| вывозные таможенные пошлины | 2 508 102,1 | 3 712 492,7 | 4 099 784,4 |

| Налоговые доходы с таможенными пошлинами | 7 254 971,2 | 9 697 608,1 | 10 952 952,5 |

| Косвенные налоги с таможенными пошлинами | 5 495 308,8 | 7 241 265,9 | 8 040 833,7 |

| То же, % от налоговых доходов | 75,7 | 74,7 | 73,4 |

| Доля прямых налогов, % | 24,3 | 25,3 | 26,6 |

Окончание табл. 4

| Показатели | 2013 | 2014 | 2015 | 2016 | 2017 |

| Доходы - всего | 13 019 939,5 | 14 496 880,4 | 13 659 242,9 | 13 460 040,7 | 15 088 914,8 |

| Налоговые доходы | 7 063 779,4 | 7 921 171,7 | 8 590 543,9 | 8 734 187,4 | 11 071 284,6 |

| Доля в доходах налоговых доходов, % | 54,3 | 54,6 | 62,9 | 64,9 | 73,3 |

| Из налогов прямые: налог на прибыль | 352 213,3 | 411 316,4 | 491 379,9 | 491 023,2 | 762 404,2 |

| НДФЛ | 9 189,4 | ||||

| за природные ресурсы | 25 54 816,9 | 2 884 618,2 | 3 181 153,3 | 2 882 960,1 | 4 090 327,0 |

| госпошлина | 92 163,6 | 90 864,5 | 101 741,6 | 94 206,1 | 93 388,4 |

| Косвенные: | 4 063 422,2 | 4 524 037,2 | 4 815 432,3 | 5 265 204,1 | 4 967 304,8 |

| НДС | 3 539 013,0 | 3 931 656,8 | 4 233 568,2 | 4 570 961,2 | 3 979 498,9 |

| акцизы | 524 409,2 | 592 380,4 | 581 864,1 | 69 4242,9 | 987 805,9 |

| Доля в общей сумме налогов, %: прямых | 42,5 | 42,9 | 44,0 | 39,7 | 55,1 |

| косвенных | 57,5 | 57,1 | 56,0 | 60,3 | 44,9 |

| Доля федеральных налогов в налоговых доходах, % | 100 | 100 | 100 | 100 | 100 |

| Кроме того, таможенные пошлины: | 4 057 917, 8 | 4 637 403,0 | 2 780 547,0 | 2 054 033,2 | 1 968 299,5 |

| ввозные | -95,1 | 277,2 | 179,8 | -33,6 | -12,2 |

| вывозные | 4 058 013,0 | 4637 125,8 | 2 780 367,2 | 2 054 066,8 | 1 968 311,7 |

| Налоговые доходы с таможенными пошлинами | 1 112 1697,2 | 12 558 574,7 | 11 371 090,9 | 10 788 220,6 | 13 039 584,1 |

| Косвенные налоги с таможенными пошлинами | 8 121 340,0 | 9 161 440,2 | 7595 979, 3 | 7 319 237,3 | 6 935 604,3 |

| То же, % от налоговых доходов | 73,0 | 72,9 | 66,8 | 67,8 | 53,2 |

| Доля прямых налогов, % | 27,0 | 27,1 | 33,2 | 32,2 | 46,8 |

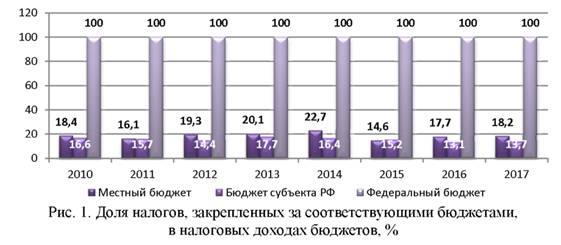

Как показывают данные табл. 2, доля налогов, закрепленных за местным бюджетом (земельного налога и налога на имущество физических лиц), в налоговых доходах бюджета г. Чебоксары незначительна (18,2% в 2017 г.). Доля федерального налога НДФЛ в налоговых доходах бюджета составляет ежегодно более 60%. При этом доля налоговых доходов в доходах бюджета с 45,9% в 2010 г. уменьшилась до 28,1% в 2017 г. Это объясняется резким увеличением доходов бюджета за счет увеличения безвозмездных поступлений (в 2010 г. -1 812 125,5 тыс. руб., в 2017 г. - 5 999 696,9 тыс. руб.). В доходах местных бюджетов доля прямых налогов составляет 100%. К недостаткам существующего налогово-бюджетного механизма можно отнести то, что в местные бюджеты не зачисляются налоги, рассчитываемые с выручки от реализации продукции, т.е. нет налогов, стимулирующих рост производства.

Из данных табл. 3 следует, что доля налогов, закрепленных за бюджетами субъектов РФ (налога на имущество организаций, транспортного налога), в налоговых доходах бюджета незначительна (16,6% в 2010 г., 13,7% в 2017 г.). В то же время доля налоговых доходов в общей сумме доходов бюджета превышает 50% (56,5% в 2017 г.). На это повлияли федеральные налоги (доля в налоговых доходах НДФЛ и налога на прибыль организаций - более 60%).

Доля прямых налогов в налоговых доходах бюджета Чувашской Республики с 81,9% в 2010 г. увеличилась до 85,4% в 2017 г. Косвенные налоги в бюджетах регионов представлены акцизами, их доля не превышает 20%.

Доля налогов, закрепленных за федеральным бюджетом, в налоговых доходах бюджета составляет 100%. Это свидетельствует о том, что основные бюджетообразующие налоги закреплены за федеральным бюджетом. Кроме налогов в федеральный бюджет зачисляются таможенные пошлины, взимаемые на таможне, являющиеся неналоговыми доходами, по нормативу 100%. С учетом таможенных пошлин в налоговых доходах бюджета доля косвенных налогов велика (75,7% в 2010 г., 53,2% в 2017 г.). Уменьшение доли косвенных налогов в налоговых доходах федерального бюджета объясняется резким уменьшением величин таможенных пошлин начиная с 2015 г. (в 2014 г. -4 637 403,0 млн руб., в 2017 г. - 1 968 299,5 млн руб.). При этом наблюдается резкое снижение ввозных таможенных пошлин (344 990,9 млн руб. в 2010 г. и -12,2 млн руб. в 2017 г.). Уменьшается также величина вывозных таможенных пошлин (в 2014 г. - 4 637 125,8 млн руб., в 2017 г. - 1 968 311,7 млн руб.). Это связано с навязанными странами Запада Российской Федерации экономическими санкциями, в результате чего Россия была вынуждена заняться импорто-замещением, т.е. ограничить ввоз товаров из-за границы. Санкции привели как к уменьшению вывозных таможенных пошлин, так и в целом к снижению доходов от внешнеэкономической деятельности (в 2010 г. - 3 227 703,3 млн руб., в 2017 г. - 2 602 750,6 млн. руб., снижение - 19,4%). Проанализировав налоговые поступления в бюджеты различных уровней, можно сделать следующие выводы: доля налогов, закрепленных за региональными и местными бюджетами, в налоговых доходах соответствующих бюджетов незначительна (в 2017 г. 13,7 и 18,2%, соответственно), за федеральным бюджетом - 100% (рис. 1).

Доля косвенных налогов преобладает в доходах федерального бюджета (в доходах местного бюджета - 0%, в бюджетах субъектов РФ - 14,6% в 2017 г., в доходах федерального бюджета - более 70,0%, с 2015 г. происходит снижение (в 2017 г. - 53,%) (рис. 2).

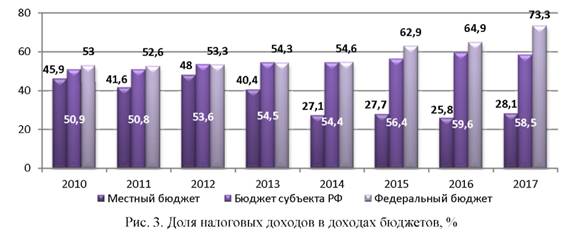

Налоговые доходы местных бюджетов в значительной степени формируются за счет федерального налога НДФЛ (его доля - более 60%); налоговые доходы бюджетов субъектов РФ в значительной степени формируются за счет федеральных налогов - НДФЛ и налога на прибыль организаций (их доля - более 60%) (рис. 3).

По вышеуказанным причинам местные бюджеты и бюджеты субъектов РФ, как правило, дефицитны, что предполагает перераспределение финансовых средств и выделение им межбюджетных трансфертов, доля которых из года в год не сокращается. Так, доля безвозмездных поступлений в доходах бюджета г. Чебоксары составляла в 2010 г. 33,3%, в 2017 г. - 59,4%, в бюджете Чувашской Республики - 47,6 и 39,3%, соответственно.

Процентное соотношение прямых и косвенных налогов в РФ за последние годы показывает, что преобладают в федеральном бюджете косвенные налоги. Соотношение прямого и косвенного налогообложения позволяет понять, какими методами (фискальными или регулирующими) осуществляется формирование доходов бюджета. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства. Российская налоговая система является представителем латиноамериканской и евроконтинентальной моделей, т.е. для нее свойствен приоритет в распределении налогового бремени косвенных налогов. Чем больше косвенных налогов, тем менее прозрачной и более запутанной является налоговая система. Уменьшение доли косвенного налогообложения в ближайшей перспективе не ожидается, наоборот, оно увеличится, что связано прежде всего повышением ставки НДС с 1 января 2019 года с 18 до 20%.

Литература

1. Российский статистический ежегодник. 2017: стат. сб. / Росстат. М., 2017. 686 с.

2. Россия в цифрах. 2017: крат. стат. сб. / Росстат. М., 2017. 511 с.

3. Финансы России. 2016.: стат. сб. / Росстат. М., 2016. 343 с.

Метки

прямые и косвенные налоги таможенные пошлины бюджет специальные налоговые режимы бюджетная система налоговые доходы безвозмездные поступления дефицит бюджета

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ