всё о финансовом анализе

+7(902) 40-84-700

Процесс планирования аудита

О.И. Сикорская

студентка 4 курса

факультета Экономики и Управления

Филиала МГУ имени М.В. Ломоносова в г. Севастополь

г. Севастополь, Российская Федерация

Научный руководитель: Н.В. Алтухова

к.э.н., доцент кафедры экономики

Севастопольского филиала МГУ имени М.В. Ломоносова

г. Севастополь, Российская Федерация

Инновационная наука

№11-1 2016

Аннотация

В статье исследуются этапы планирования аудита. Подчеркивается важность и необходимость этого этапа в работе с экономическими субъектами. Рассматривается логика планирования аудита на базе международных стандартов аудита и действующих федеральных правил (стандартов) аудиторской деятельности.

Используемые сокращения:

- МСА Международный стандарт аудита

- ФПСАД Федеральное правило (стандарт) аудиторской деятельности

В общем смысле категория «планирование» означает действие или процесс выполнения планов, которые включают в себя: установление целей, разработку стратегии и процедур для социальной или экономической единицы.

Планирование в аудиторской сфере деятельности занимает особое место при проведении аудиторской проверки, поскольку оно влияет на качество результатов выполненного аудиторского задания и на его эффективность. Поэтому, в ситуации роста аудиторского риска и в состоянии экономического дисбаланса, совершенствование методов и процедуры проведения планирования аудиторской проверки является актуальной темой сегодня.

Интерпретация категории «планирование аудита», основные этапы и принципы его планирования рассматриваются в работах таких ученых и специалистов-практиков, как Н. Алтухова [3], К. Бутнева [7], О. Воробьева [4], В. Гуров [5], И. Елова [6], М. Кубарь [7], В. Ли [7], В. Лоскутов [8], И. Милгунова [5], В. Пигарева [3], Е. Федорова [6], Э. Черкаева [8], М. Шимолина [9], Л. Яруллина [10].

Этап планирования аудита - первая стадия проведения всего аудиторского задания. Здесь аудитор разрабатывает стратегию и мероприятия аудита в зависимости от сферы деятельности конкретного клиента.

На этом этапе аудитор обязан так спланировать аудит, чтобы были оптимально использованы трудовые ресурсы аудиторского предприятия, время и возможность сведения до предельно низкого уровня риска не обнаружения существенных ошибок.

При составлении плана аудита, важно учесть:

- Материально-техническую базу аудиторской организации;

- Эффективную стратегию аудитора после оценки риска;

- Количество проверок возможных заказчиков;

- Подбор высококвалифицированных аудиторов, которые будут осуществлять сформированные заказы;

- Запас времени на больничные, командировки, отпуска и ежегодное повышение квалификации аудиторов.

Существует несколько основных требований к процессу планирования:

- приобретение знаний о финансовом учете предприятия, и о состоянии внутреннего контроля;

- выработка ожидаемого уровня доверия к внутреннему контролю заказчика;

- определение и прогнозирование содержания, времени проведения и объема аудиторских процедур;

- системная работа аудиторов и экспертов.

Планирование в аудите стоит рассматривать в двух аспектах: планирование аудиторской проверки и планирование аудиторской деятельности. Аудиторские компании разрабатывают и составляют стратегические планы аудиторской работы, которые рассчитаны на несколько лет, бизнес-планы на текущий год, и план программы конкретной аудиторской проверки.

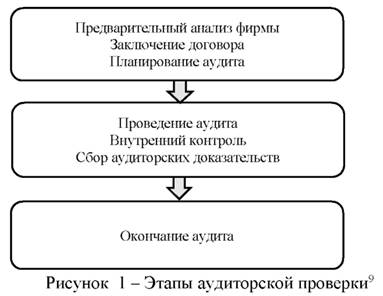

Выполнение аудиторского задания является сложным процессом, который требует большого количества времени, полноты информации, знаний специалиста, а также имеет ограничения во времени по условиям заключенного договора между аудитором и заказчиком. Поэтому аудит можно разделить на три этапа, представленных на рисунке 1 [7]. Такая градация позволяет улучшить качество проверки и создает комфортные условия для работы аудиторов.

9 Схема составлена по материалам источников [7], [10].

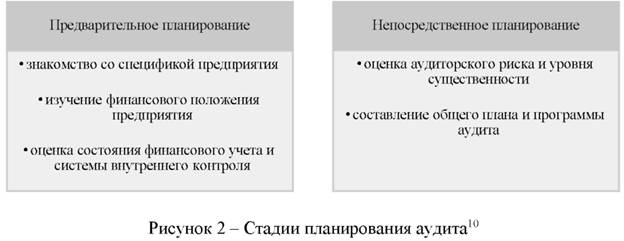

По мнению таких ученых, как А.А. Аренс и Дж.К. Лоббекк планирование аудита делится на предварительное и непосредственное (прямое) [5, с. 115], указанные на рисунке 2:

10 Схема составлена по материалам источников [5], [6].

Предварительное планирование заключается в получении аудитором как можно более точной информации о потенциальном клиенте.

Конечным результатом может быть решение как о возможности проведения дальнейшей проверки, так и об отказе от проведения аудиторской проверки. Отказом от выполнения задания могут служить обоснованные сомнения аудитора в надежности, добросовестности, ответственности потенциального клиента.

При согласии аудитора в проведении аудиторской проверки переходят к непосредственному планированию. От того насколько эффективно, надежно и грамотно выполнено предварительное планирование будет зависеть качество стадии прямого планирования. На этом этапе аудитор разрабатывает стратегию аудиторской проверки [6].

В процессе планирования аудиторской проверки аудиторским фирмам рекомендуется придерживаться четырех основных принципов, перечисленных на рисунке 3:

11 Схема составлена автором по материалам источника [8].

Комплексность предусматривает взаимосвязь всех стадий работы от предварительного планирования к составлению плана и программы аудита. Непрерывность устанавливает взаимосвязь стратегического и тактического планирования аудита. Оптимальность обеспечивает разработку различных вариантов плана и выбор наиболее оптимального. Мобилизация помогает наиболее эффективно использовать время специалистов. Совокупность данных принципов позволяет повысить качество планирования аудиторской проверки и результативность ее проведения.

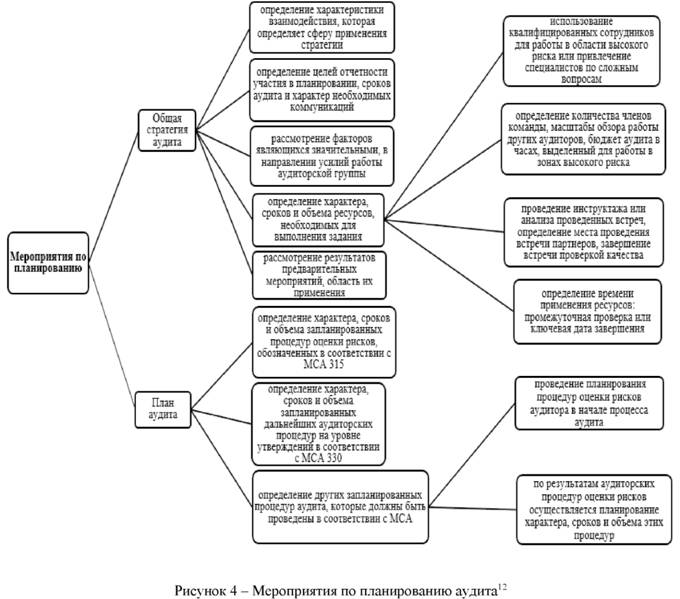

Регулирование этапа планирования аудита установлено международными стандартами МСА 300 «Планирование» [1], а также Федеральным правилом (стандартом) аудиторской деятельности № 3 «Планирование аудита» [2]. В соответствии с п. 3 этого правила, планирование предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. На рисунке 4 показана схема перечисленных мероприятий по планированию аудита.

При построении общего плана и программы аудиторской проверки необходимо принять к сведению показатель аудиторского риска и допустимой ошибки.

В процессе составления общего плана аудитор должен учесть сферу деятельности клиента, систему финансового контроля, уровень риска, объем работы и временные рамки [8].

Основным этапом планирования аудиторской проверки является создание программы аудита, который выступает фундаментом для формирования общего плана.

В программе аудита отображаются методы, объем, процедуры проверки и сроки их реализации. Поэтому, реализация аудиторского задания сводится к выполнению его программы по проверке достоверности показателей каждого раздела бухгалтерской отчетности.

На завершающем этапе в общем плане отображаются результаты от проведенной процедуры проверки и составляется аудиторское заключение. Составной частью общего плана на заключительной стадии аудита являются положения, предусматривающие осуществление внутреннего контроля качества за проведением аудиторской проверки [9].

Таким образом, план аудита включает в себя перечень этапов аудита и направления проверки. Программа аудита является развитием и совершенствованием плана, поэтому должна быть смысловая связь между этими документами [4].

12 Схема составлена автором по материалам источников [1], [2].

Однако, в последнее время саморегулируемой организацией аудиторов фиксируется множество однотипных нарушений в предоставлении аудиторских услуг, например:

- неисполнение обязанностей по соблюдению внутреннего контроля качества и уклонение от прохождения внешнего контроля;

- нарушение процедур планирования аудита, сбора аудиторских доказательств и надлежащего документирования результатов аудита;

- отсутствие методик определения и снижения риска потери независимости, нарушение требований по его выявлению, документированию и снижению и т.д. [3].

Среди разнообразия причин важности планирования аудиторского задания можно выделить основные:

- возможность получения аудитором достаточного количества информации об уровне развития деятельности клиента. Достаточное количество необходимой информации дает возможность аудитору сделать наиболее аргументированный вывод и как результат - снизить до минимального уровня правовые обязательства и сохранить положительную характеристику компании среди конкурентов этой профессии;

- возможность удержания, в пределах нормы, затрат на аудит. Сохранение затрат в допустимых границах поможет аудиторской компании (отдельному аудитору) быть конкурентоспособной и не потерять своих клиентов, при условии, если организация (аудитор) отличилась высоким качеством предоставляемых услуг;

- возможность избежать недоразумений с клиентом.

Планирование аудиторской деятельности происходит с целью обеспечения надлежащего внимания важным аспектам аудиторской проверки, своевременной диагностики и решения возможных проблем, а также организации и качественного решения аудиторских задач.

Планирование работы аудиторской фирмы учитывает объемы работ по проведению аудиторского задания, оказание услуг аудитора, которые будут предоставляться исходя из условий заключенных договоров, а также принимает во внимание ожидаемые объемы, зафиксированные в прошлые года (с учетом изменения спроса на данном рынке). Таким образом, каждая аудиторская организация планирует время выполнения разных видов работ, использование работников фирмы и их распределение на этих работах, ожидаемые затраты на содержание офиса, информационное обеспечение, командировки и т.д.

В планировании аудиторской деятельности очень важно профессиональное мнение аудитора, чтобы правильно оценить аудиторский риск и разработать аудиторские мероприятия, необходимые для снижения данного риска до низкого уровня [7].

Основной целью такого планирования является достижение эффективного функционирования предприятия (максимизация прибыли; расширение рынков сбыта; диверсификация производства). На основании вышесказанного, результатами планирования аудиторской деятельности являются: планирование объемов и видов предоставляемых услуг на текущий период; бюджет расходов; планирование использования материальных, трудовых и финансовых ресурсов.

Весь процесс планирования можно разделить на шесть этапов, представленных на рисунке 5.

13 Схема составлена по материалам источников [7], [9].

На первом этапе аудитор знакомится с финансовой и хозяйственной деятельностью экономического субъекта и имеет следующую информацию:

- о внешних факторах, которые отражают экономическую ситуацию в стране и влияют на хозяйственную деятельность экономического субъекта;

- о внутренних факторах, которые также влияют на хозяйственную деятельность экономического субъекта, связанные с его индивидуальными особенностями [10].

Затем, между аудиторской организацией и хозяйственным субъектом заключается договор о проведении аудиторской проверки. В этом случае аудитор должен установить стоимость и сроки проведения проверок, а также объем проводимой работы.

Стоит отметить, что содержание и процедуры планирования аудиторской деятельности определяются каждой фирмой самостоятельно и не регламентируются внешними документами. Качество такого планирования будет влиять на конкурентоспособность субъекта аудиторской деятельности.

Таким образом, четкая систематизация работы аудиторов как в процессе всей хозяйственной деятельности, так и на этапах подготовки конкретного аудиторского задания, соблюдение рекомендаций, изложенных в таких нормативных документах, как Международные стандарты аудита и Федеральные правила (стандарты) аудиторской деятельности, качественная подготовка сотрудников и привлечение опытных экспертов, предоставляющих аудиторские услуги, позволит минимизировать аудиторские риски, а также повысит репутацию аудиторской организации на рынке данных услуг.

Список использованной литературы:

1. Федеральное правило (стандарт) аудиторской деятельности №3 «Планирование аудита» (в ред. от 23.09.2002 N 696) / Официальный сайт «Консультант Плюс» [Электронный ресурс] // Режим доступа URL: http://www.consultant.ru (дата обращения: 10.09.2016).

2. International standard on auditing 300 // Planning an audit of financial statements // December 15, 2009 [Электронный ресурс] // Режим доступа URL: http://www.ifac.org/system/files/downloads/a016-2010-iaasb-handbook-isa-300.pdf (дата обращения: 29.08.2016).

3. Алтухова Н.В., Пигарева В.С. Некоторые аспекты повышения квалификации аудиторов в Российской Федерации / Н.В. Алтухова, В.С. Пигарева // Инновационная наука. 2016 - № 3-1. - С. 17-22.

4. Воробьева О. К вопросу формирования плана и программы аудиторской проверки / О. Воробьева// РИСК: Ресурсы, информация, снабжение, конкуренция. 2014 - №1. - С. 344-348.

5. Гуров В., Милгунова И. Improving of assessment methodology of the audited organizations performance at the stage of audit planning / В. Гуров, И. Милгунова // Екошчний часопис-XXI. 2016. - Т. 157, № 3-4. - С. 115117.

6. Елова И.С., Федорова Е.И. Предварительное планирование аудита в современных условиях / И.С. Елова, Е.И. Федорова // Вестник Чувашского университета. 2014. - № 3. - С. 147-150.

7. Ли В.С. Основные этапы планирования аудита / В.С. Ли, К.С Бутнева, М.А. Кубарь // Новая наука: Стратегии и векторы развития. 2015 - №6-1. - С. 54-58.

8. Лоскутов В.А., Черкаева Э.С. Принципы планирования аудита / В.А. Лоскутов, Э.С. Черкаева // Интеллектуальный потенциал XXI века: ступени познания. 2011 - № 5-2. - С. 196-201.

9. Шимолина М.А. Планирование аудита [Электронный ресурс] / М.А. Шимолина // Режим доступа URL: http://www.klerk.ru/buh/articles/ 56009 /#2 (дата обращения: 05.09.2016)

10. Яруллина Л.И. Понимание деятельности экономического субъекта на предварительном этапе планирования аудита / Л.И. Яруллина // Новая наука: Стратегии и векторы развития. 2016 - № 4- 1 (76). - С. 228-230.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ