всё о финансовом анализе

+7(902) 40-84-700

Классификация как основа метода бухгалтерского учета

Ковалев Алексей Евгеньевич,

кандидат экономических наук,

доцент кафедры информационно-аналитического

обеспечения и бухгалтерского учета

Новосибирского гоударственного университета

экономики и управления — «НИНХ»

Россия, Новосибирск, 530099,ул. Каменская, 56

Идеи и идеалы

№1-1 2019

Аннотация

Статья посвящена изучению классификации в качестве основы метода бухгалтерского учета. В такой трактовке роль классификации в учете изучена крайне слабо. Методология классифицирования, несмотря на многовековую практику, находится на стадии формирования, что требует уточнения применяемой методики исследования с использованием классификации. Первая часть работы посвящена краткому описанию истории становления классификации как общенаучного метода. Рассматривается развитие классификации в советской (российской) и западной научных школах. Определено, что в настоящее время развитию методологии классификации уделяется неоправданно мало внимания, что не отвечает ее роли в формировании структурированных данных. Описываются виды иерархических классификаций на примере информационных структур в бухгалтерском учете. По критерию количества признаков на одном уровне иерархического деления выделены два типа иерархических классификаций: «многопризнакового уровневого деления» и «однопризнакового уровневого деления». Проведен анализ плана счетов бухгалтерского учета в качестве классификатора фактов хозяйственной жизни. Определено, что действующий план счетов бухгалтерского учета соответствует несбалансированной, неровной иерархии с многопризнаковым уровневым делением. Такая структура далека от оптимальной. Обозначен ряд аномалий в бухгалтерском учете, обусловленных применяемой классификационной схемой. К таким аномалиям относятся: нарушение единства основания деления, нарушение соотношений общего и частного, нарушение полноты отражения выделяемых свойств, нарушения информационного отражения последовательности экономических процессов. Аномалии повышают риски появления ошибок в отчетных данных и неправильной трактовки отчетных данных, снижают интуитивную понятность данных учета. Обозначено, что перспективным направлением совершенствования бухгалтерского учета является применение многомерной классификации взамен применяемой ныне иерархической классификации.

Необходимо дать характеристику бухгалтерского учета в качестве механизма классификации фактов хозяйственной жизни, определить свойства и перспективы совершенствования классификации, свойственной бухгалтерскому учету. В данной работе классификация рассматривается в качестве сущности учетной процедуры, основы бухгалтерского учета. Методология исследования включает методы анализа, синтеза, абстрагирования, индукции и аналогии.

Введение

Классификация как метод играет важнейшую роль в формировании любого научного знания. Это утверждение в полной мере справедливо и по отношению к бухгалтерскому учету, посредством которого формируется основной объем экономической информации. В научных работах тема классификации в бухгалтерском учете встречается часто и рассматривается в самых различных аспектах. Известно много работ, посвященных классификации счетов бухгалтерского учета, классификации учетных объектов, классификации хозяйственных операций по отношению к бухгалтерскому балансу и т.д. На этом фоне недостаточное внимание уделено классификации в качестве инструмента восприятия, преобразования и организации данных в бухгалтерском учете.

История развития классификации

Элементы классификации в ее современном понимании встречались в научных работах с древних времен.

«.. .С проблемой классификации документов столкнулись еще в Древнем Египте, Шумере, Ассирии при создании первых библиотек и архивов. И в древности, и в эпоху Средневековья предпринимались разнообразные попытки упорядочения документированной информации. К числу самых первых документных систематизаций относятся дошедшие до нас фрагменты каталогов на глиняных табличках шумерских библиотек, относящиеся к 2000 г. до н.э...» [18, с. 454].

Категории «род» и «вид» как элементы иерархической классификации впервые использованы еще Сократом. Основатель математической школы в политической экономии, один из основоположников теории предельной полезности У.С. Джевонс высоко оценивает их появление как начало становления научного подхода: «Введение таких терминов свидетельствовало о росте первых зародышей логического и научного метода; оно показывало, что люди начали анализировать процесс своего мышления» [4].

Считается, что основу научного классифицирования заложил Платон, который в отчетливой форме сформулировал правила деления понятий и создал тем самым учение об этой мыслительной процедуре. Практика словоупотребления уже в его время несла в себе родовидовую классификационную структуру, ибо осуществлялась по определенным нормам, в соответствии с образцами допустимого и недопустимого в речи. Платон перевел эти нормы на новый уровень: он сформулировал их, придал им осознанный характер, фиксируя словесно в виде правил [18].

Значительный вклад в развитие классификации внес Аристотель, разработавший развернутую классификацию наук. Вопросу о классификации отведено место в «Метафизике» (VI, 1), в «Топике» (VI, 6; VIII, 1), в «Этике Никомаха» (VI, 2, 3—5). [1, с. 22].

В XVIII в. разрабатывались практические классификации по большей части изолированно в рамках отдельных научных направлений и отраслей науки: библиотечном деле, медицине, географии, математике, химии, геологии, биологии, экономике, менеджменте, бухгалтерском учете, лингвистике, статистике, психологии. Роль классификации росла по мере углубления и накопления большого объема научных сведений. Самой знаменитой классификацией стала Периодическая система химических элементов Д.И. Менделеева, открытая им в 1869 г. Самое существование периодического закона как эмпирического принципа обеспечило огромный стимул для развития нашего знания о строении атома и значительно ускорило рост нашего понимания отношений структуры и свойств вопроса [19, с. 31]. Значение и известность периодического закона химических элементов способствовали рассмотрению классификации как универсального общенаучного метода со значительным нераскрытым потенциалом.

Основатель статистики как науки Д.П. Журавский в работе 1846 г. подчеркивает роль классификации как основы статистических методов. Жу-равский использует термин «категорическая нумерация», связывая с ним функции классификации. «Категориальное вычисление» он определяет в качестве сущности статистики [5, с. 173]. «.. .Косвенное приложение математики, основанное на категорической нумерации всех предметов знания, со всеми ее численными комбинациями, должно составлять предмет особой, весьма обширной науки - статистики...» [Там же, с. 173]. Журавский рассматривает математическое деление и логическую обработку полученных результатов как элементы одной системы. Это этапы одной работы, которые должны осуществляться циклично, на основании накопленных выводов на каждом этапе.

Следуя в русле идеи платоновских категорий, он пишет: «Соображение рядов чисел одних категорий с числами других дает начало новым категориям, более сокращенным и общим, которые, в свою очередь, перелагаются вычислением в новые положения, выражающие статистические законы, пропорции, истины [Там же, с. 176].

Несмотря на наличие обширной практики применения и достаточное внимание, в период до начала XX в. классификация как метод не была еще объектом познания. Не было создано теоретическое обоснование классификации.

Только в XX в. в СССР и за рубежом сформировались научные движения по изучению классификации с методологических позиций. Западное направление изучения классификаций появилось раньше, чем аналогичные исследования в СССР, и в некоторых аспектах опередило советские разработки. Существенный вклад в развитие исследований классификации на Западе внес индийский ученый, специалист по библиотечной информации Ш.Р. Ранганатан (Shiyali Ramamrita Ranganathan), работавший в 30-е годы XX в. в Мадрасе (Индия). Уже будучи известным ученым, С.Р. Ранганатан неоднократно посещал Англию, где изучал европейский опыт библиотечного дела. В Лондоне были изданы самые известные его труды, среди которых выделяются «Классификация двоеточием» («Colon classification))), опубликованный в 1933 году и многократно переизданный [25], и «Введение в библиотечную классификацию» («Prolegomena to Library Classification)) 1937 года [24]. В 1950 году он по приглашению Фонда Рокфеллера посетил Америку, где опубликовал книгу «Классификация и коммуникация» («Classification and Communication)) [26]. Ш.Р. Ранганатан сформулировал целый ряд важнейших принципов классифицирования, а также разработал систему классификации, использующей несколько независимых категорий (Colon classification) и ставшей основой для разработки фасетной (многомерной) классификации.

Мощный импульс изучению классификации дала созданная по итогам работы конференции Королевского Общества по научной информации (Royal Society Conference on Scientific Information) 1948 года «Группа по изучению классификации» (Classification Research Group (CRG)), работавшая в Лондоне с 1952 по 1968 год. Ранганатан принимал активное участие в работе группы и даже несколько лет возглавлял ее работу [22]. Группой были подготовлены и опубликованы пять бюллетеней. В частности, была предложена новая общая классификационная схема, работы по которой финансировались при грантовой поддержке НАТО [23]. Один из важнейших выводов группы состоял в том, что фасетная классификация должна стать основой любого извлечения информации. Вызвано это было тем, что фасетная классификация предоставляет наилучшие (по сравнению с иерархической) возможности информационного отражения меняющейся предметной среды.

Через десять лет после Ш.Р. Ранганатана в СССР в 1943 году в работе «Программа общей систематики» [8] советский философ, биолог и энтомолог А.А. Любищев, не обращаясь к работам Ш.Р. Ранганатана, изложил принципы независимой (фасетной или многомерной) классификации, которую он называл «комбинаторной».

В Советском Союзе с 1960-х годов развивались математическо-статистические методы классификации. Их разрабатывали А.И. Орлов, А.М. Шурыгин и др. В 60-х годах XX в. внутри прикладной статистики достаточно четко оформилась область, посвященная методам классификации, состоящая из трех подобластей: дискриминации, кластеризации, группировки. Параллельно с ними развивались и традиционные мыслительно-логические методы [14].

В дальнейшем роль классификации в науке только усилилась. В 70— 80-е годы синтезом знаний о классификации занимались С.В. Мейен, Ю.А. Шрейдер, М.А. Розов, С.С. Розова (Митрофанова), Ст. Лесневский, Н.О. Лосский, М.П. Покровский, Ю.А. Воронин, В.Л. Кожара, С.В. Чебанов, А.Л. Субботин, А.А. Шаров и другие авторы.

В нашей стране были попытки оформления научного движения, развивавшего методологические и другие аспекты классификации. Так, в 1978 году в п. Борок Ярославской обл. (на базе Института внутренних вод РАН) и в 1982 году в Новосибирске (ПВЦ СО РАН) были проведены конференции по теории классификации. Они собирали обширный круг ученых — философов, математиков, биологов, геологов и других, главным образом методологов разного профиля [11].

Важным результатом усилий ученых является то, что, двигаясь независимо друг от друга, обе группы (CGR и советские ученые) получили похожие результаты. Был сделан вывод, что многомерная (фасетная) классификация более перспективна, поскольку обладает большей гибкостью в описании предметной области и предоставляет более широкие возможности по изучению полученных данных.

В наши дни теоретические вопросы классификации рассматриваются в научных исследованиях весьма редко. Важным результатом в исследовании классификаций стала публикация тематических сборников Института философии и права Уральского отделения РАН «Новые идеи в научной классификации», изданных в Екатеринбурге в 2005, 2008, 2010 годах [11].

Следует отметить появление ряда монографий на тему классификации за последние 20 лет, к которым относятся «Классификация» А.Л. Субботина [19], «Общая теория классификации» В.В. Омельченко [12, 13], «Введение в классиологию» М.П. Покровского [17].

Исследование и развитие классификации как междисциплинарного универсального метода затруднено, поскольку в существующих теоретических разработках выражены черты их происхождения из классификационных опытов различных областей науки. В настоящее время классификация в различных видах и приложениях составляет основу дискри-минантного анализа, кластеризации (кластерного анализа), квалификации, идентификации, типологии, диагностики, стратификации и бухгалтерского учета.

Важным достижением ученых стала выработка принципов многомерной (фасетной) классификации. В отличие от неиерархических классификаций (многомерных), иерархия имеет глубокие исторические корни и часто рассматривается в трудах ученых как безальтернативное средство организации знания. Эти высказывания зачастую сделаны вне сравнения иерархической и неиерархической классификации. Без такого сравнения выводы, сделанные в этих трудах, хотя и базируются на иерархических классификациях, но характеризуют роль классификации в целом. Характерно высказывание такого рода: «Фактически всякая сложная система, как возникшая естественно, так и созданная человеком, может считаться организованной, только если она основана на некой иерархии или переплетении нескольких иерархий. Во всяком случае, до сих пор мы не знаем организованных систем, устроенных иначе» [19, с. 21]. К одной и той же предметной области могут быть применены различные классификации. Связано это с развитием метода классифицирования и процессом исследования предметной области. На выбор классификации влияют также цели пользователей.

Понятие иерархии

Общее определение иерархии дает Философский энциклопедический словарь: «Иерархия (от греч. ἱερός - священный, ’αρχή - власть) - принцип структурной организации сложных многоуровневых систем, состоящий в упорядочении взаимодействий между уровнями в порядке от высшего к низшему» [20, с. 201].

Ключевые свойства иерархии заключаются в наличии одной вершины (как минимум одной вершины, по М.В. Губко [2]); наличии связи между узлами; отсутствии циклических связей; направленности дуг. При этом древовидность (по Губко) является частным случаем иерархии. «.. .Иерархию H назовем деревом, если в ней имеется единственная терминальная вершина, а каждая из остальных вершин подчинена ровно одной вершине.» [2].

К положительным сторонам данной системы следует отнести логичность, простоту ее построения и удобство логической и арифметической обработки. Недостатком иерархической классификации является необходимость одного варианта ранжирования признаков классификации для образования древовидной структуры. Перестройка же большой иерархической классификации — процесс трудоемкий, сложный и не всегда реализуемый. Это обусловливает относительную негибкость метода. Иерархическая классификация недостаточно устойчива при существенных изменениях в предметном поле.

Сбалансированная иерархия — несбалансированная иерархия

Существует несколько разновидностей древовидных иерархий.

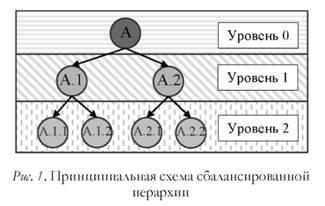

Сбалансированная иерархия. На каждом уровне делений у каждой ветви присутствуют элементы. Элемент А.1 на рис. 1 на уровне 2 имеет деления А.1.1 и А.1.2; элемент А.2 на уровне 2 имеет деления А.2.1 и А.2.2.

Пример сбалансированной иерархии представлен на рис. 2.

Источники финансирования имущества организации имеют элементы на всех уровнях деления (рис. 2).

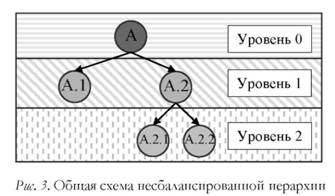

Иерархия, в которой у отдельных ветвей нет продолжения на более низких уровнях деления, называется «несбалансированной».

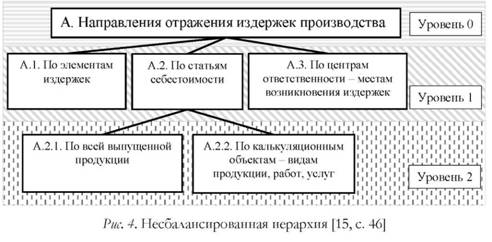

Ни рис. 3 элемент А.1 не имеет деления на терминальном (заключительном) уровне иерархии. В отличие от элемента А.1, элемент А.2 имеет деление на уровне 2: элементы А.2.1 и А.2.2. Пример несбалансированной иерархии приведен на рис. 4.

Представленный пример отражает распространенный случай организации иерархического управления организацией, когда только часть сотрудников одного уровня управления имеет подчиненных.

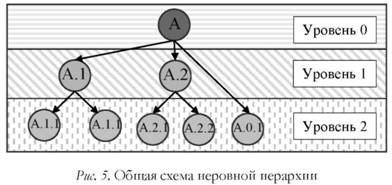

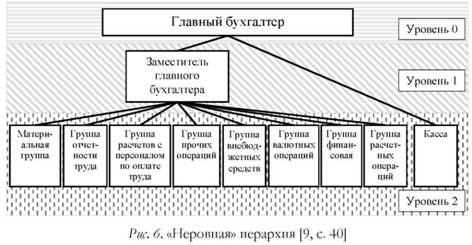

По признаку отсутствия пропусков элементов на каждом предыдущем уровне деления выделяют ровные (англ. Untagged Hierarchies) и неровные иерархии (Ragged Hierarchies). Иерархии, отраженные на рис. 1-4, являются ровными, поскольку каждый терминальный элемент имеет связь с вершиной через элементы на каждом уровне. На рис. 5 отражена схема неровной иерархии, в ней элемент А.0.1 не имеет предыдущих элементов на уровне 1.

В неровной иерархии присутствуют пропуски на промежуточных уровнях деления. Пример неровной иерархии приведен на рис. 6. На рисунке видно, что уровень «касса» подчиняется напрямую главному бухгалтеру, минуя подчинение его заместителю.

Ниже рассмотрены иерархии однопризнакового уровневого деления и многопризнакового уровневого деления.

Отдельно следует выделить такое важное свойство иерархии, как наличие одного (или нескольких) основания для всех элементов на каждом уровне деления. В литературе это свойство иерархии отдельно не рассматривалось. Мы назвали эту характеристику иерархии «тип уровневого деления иерархии». На основании этого критерия мы выделяем два типа иерархий.

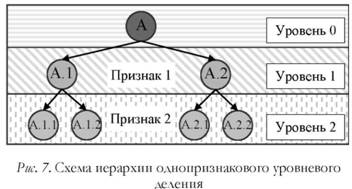

В первом случае элементы на каждом уровне иерархии образуются на основании единого признака для этого уровня, т.е. используется один признак для деления на каждом уровне. Мы назвали иерархии такого типа иерархиями однопризнакового уровневого деления.

В случае однопризнакового уровневого деления (см. рис. 7) присутствуют связи между элементами на одном уровне деления, это обеспечивает сопоставимость между элементами и гибкость в представлении информации.

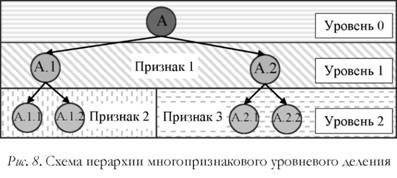

Во втором случае на одном уровне иерархии для разных ветвей признаки основания деления отличаются. Иными словами, используются разные признаки деления для разных ветвей на одном уровне. Иерархии, деление на одном уровне которых происходит по нескольким признакам, назовем иерархиями многопризнакового уровневого деления.

У иерархий многопризнакового уровневого деления (рис. 8) присутствует несопоставимость между элементами на одном уровне.

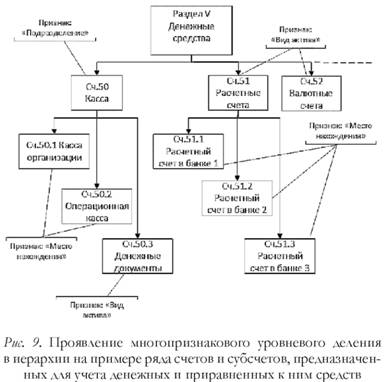

На рис. 9 представлено иерархическое деление на счета и субсчета части раздела V «Денежные средства» плана счетов [16]. Как видно, в нем выражены черты многопризнакового уровневого деления. Касса является подразделением организационной структуры экономического субъекта. Расчетные счета (счет 51) и валютные счета (счет 52) выделены по признаку «вид актива». При однопризнаковом уровневом делении использовался бы признак «вид актива» и его значения: «наличные денежные средства в рублях», «наличные денежные средства в валюте», «денежные документы в рублях», «денежные документы в валюте», «безналичные денежные средства в рублях» и «безналичные денежные средства в валюте».

В общем случае приветствуется создание сбалансированной, ровной иерархии однопризнакового уровневого деления. Такая иерархия более понятна с точки зрения структуры, легко обрабатывается современными информационными средствами, при прочих равных условиях допускает меньше ошибок при наполнении, представлении результатов и понимании их пользователем. Можно сказать, что такая иерархия является интуитивно понятной. Именно в направлении такой иерархии должна развиваться методология предметной области.

Применение и (или) несбалансированной, и (или) неровной иерархии, и (или) иерархии многопризнакового уровневого деления приводят к появлению аномалий в описании предметной области. Эти аномалии при определенных обстоятельствах могут привести к ошибкам в представлении данных или в интерпретации данных пользователем.

Бухгалтерский учет как особая система классифицирования

Классификация - это средство систематизации информации об объектах. В исследованиях теории бухгалтерского учета авторами рассматриваются различные предметы классификации, к которым относят:

- административно-структурные виды бухгалтерского учета (организацию учета) (А.А. Шапошников, Я.В. Соколов);

- организационно-структурные системы бухгалтерского учета (модели организации учета: континентальная, латиноамериканская, русская, англоамериканская) (Я.В. Соколов, Е.Н. Макаренко);

- модели калькуляций (Р.С. Рашитов);

- классификацию экономических показателей (Р.С. Рашитов);

- классификацию счетов (Я.В. Соколов, М.И. Кутер, А.Д. Черкай);

- классификацию отраслей и видов деятельности (влияющих на организацию учета) (А.А. Шапошников, А.В. Смыкова, В.И. Блатов, Э.К. Гильде);

- классификацию учетных объектов (активов) (В.Б. Ивашкевич, Я.В. Соколов, В.Ф. Палий);

- классификацию типов хозяйственных операций по влиянию на баланс (М.И. Кутер, М.М. Гурская, А.Д. Черкай, Г.А. Бахчисарайцев, А.М. Галаган);

- классификацию парадигм бухгалтерского учета (С.Ф. Легенчук, Е.И. Зуга, Л. А. Чайковская).

Особенность применения классификации в бухгалтерском учете заключается в том, что бухгалтерский учет сам в своей основе является инструментом систематизации информации об объектах (экономической реальности). Исследование роли классификации в бухгалтерском учете в этом качестве оказывается уникальным явлением среди множества исследований роли классификации в бухгалтерском учете. Основная функциональная роль бухгалтерского учета состоит в классификации фактов хозяйственных процессов.

В учете в качестве классифицирования выступает процесс описания и регистрации фактов хозяйственной деятельности на счетах синтетического учета и в разрезе аналитических признаков. От качества классификации в бухгалтерском учете в полной мере зависит возможность измерения финансовых результатов и оценки эффективности принимаемых управленческих решений [10].

Для изучения классификационной основы бухгалтерского учета сначала необходимо определить, к какому типу классификаций он принадлежит.

От того, какой метод (иерархический или многомерный) использован для построения классификатора, во многом зависят характеристики и возможности бухгалтерского учета.

Модель классификации, соответствующая плану счетов

Классификация в бухгалтерском учете основана на системе бухгалтерских счетов, имеющих иерархическую структуру. «Традиционный бухгалтерский подход к организации данных основан на процедуре классификации с использованием плана счетов. В отчетах счета организованы в соответствии с хорошо установленной иерархией. Возможно, самое фундаментальное исследование традиционной бухгалтерской теории касается природы этой системы классификации и иерархии счета» [22, с. 95].

Рассмотрим структуру плана счетов коммерческих организаций РФ [16]. В плане счетов содержится 62 синтетических счета, из которых 11 счетов относятся к забалансовым. Все счета плана объединены в 9 разделов (см. таблицу).

Забалансовые счета стоят особняком, и методика их использования кардинально отличается от регистрации операций на остальных счетах. Для изложения главных идеи мы исследуем основной массив счетов с 1 по 99.

На данном этапе изложения цель состоит в отражении общих черт иерархической системы, элементами которой являются счета бухгалтерского учета, и не стоит задача вступления в дискуссию относительно предмета бухгалтерского учета. За основу исследования примем позицию К.Ю. Цыганкова [21], а также Н.В. Дембинского [3], по мнению которых предметом бухгалтерского учета является капитал, динамика изменений которого образует объекты капитала и источники их происхождения.

Структура плана счетов бухгалтерского учета

| № п/п | Раздел плана счетов | Счета плана счетов | Комментарий |

| 1 | Внеоборотные активы | Счета 01-09 | Применяется для отражения информации об имеющихся активах фирмы |

| 2 | Производственные запасы | Счета 10-19 | Используется для отражения информации об имеющихся предметах труда |

| 3 | Затраты на производство | Счета 20-39 | Применяется для отражения информации о расходах на производство |

| 4 | Готовая продукция и товары | Счета 40-49 | Используется для отражения данных о наличии и движении готовой продукции и товаров |

| 5 | Денежные средства | Счета 50-59 | Применяется для отражения данных об имеющихся денежных средствах |

| 6 | Расчеты | Счета 60-79 | Используется для отражения информации обо всех видах расчетов организации с контрагентами, а также внутрихозяйственных расчетов |

| 7 | Собственный капитал | Счета 80-89 | Используется с целью отражения данных о капитале организации |

| 8 | Финансовые результаты | Счета 90-99 | Применяется для обобщения информации о расходах и доходах фирмы и расчета финансово-результативных показателей |

| 9 | Забалансовые счета | Счета 001-011 | Используется с целью обобщения имущества, не принадлежащего организации, а также распределительных операций |

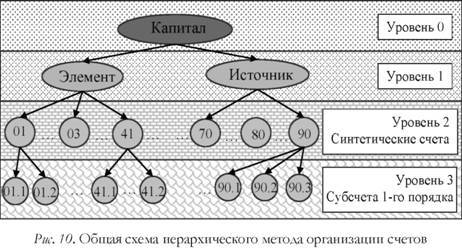

Первый уровень деления в системе иерархии включает группу элементов капитала и группу статей источников (рис. 10). Второй уровень деления занимают счета бухгалтерского учета, третий уровень - субсчета бухгалтерского учета, четвертый - аналитические признаки. В данной работе мы не обсуждаем проблему активно-пассивных счетов. Ее решение требует иного подхода, описанного в другой работе [6].

План счетов бухгалтерского учета имеет сложную конструкцию. Счета отличаются по глубине деления на субсчета и субсубсчета. Разница в глубине деления присутствует и в рабочих планах счетов организаций (например, рекомендованных 1С), и в плане счетов. В плане счетов счет 51 «Расчетные счета» не имеет субсчетов, счет 50 «Касса» имеет один уровень субсчетов, счет 10 «Материалы» имеет два уровня субсчетов и т.д. Отсюда следует, что план счетов представляет собой несбалансированную иерархию.

Активные счета выделены по доминирующему признаку - экономическому содержанию элементов капитала (например, счет 01 «Основные средства», 10 «Материалы», 41 «Товары»). Применяя то же основание деления, мы получаем следующий важный элемент капитала - «Денежные средства», однако такого счета нет. Счет 51 «Расчетные счета» и счет 52 «Валютные счета» выделены по другому признаку - месту хранения. Это позволяет говорить, что счета 51 и 52 - это скорее части третьего уровня деления, относящегося к элементу второго уровня - денежных средств. Но специальный элемент второго уровня «Денежные средства» отсутствует. Таким образом, в плане счетов мы наблюдаем признаки неровной иерархии.

Анализ плана счетов и практики его применения показывает, что деление на субсчета и суб-субсчета у различных счетов производится на одинаковом уровне деления по различным основаниям. Субсчета счета 10 «Материалы» сформированы по физическим свойствам и целевому использованию объектов, а часть субсчетов счета 41 «Товары» сформированы по местам хранения. Следовательно, план счетов является многопризнаковой уровневой иерархией.

В отдельных случаях деление на субсчета у одного счета производится не по одному основанию (в соответствии с логическим правилом единства основания), а по нескольким основаниям. Как уже говорилось, это субсчета счета 50 «Касса», а также субсчета счета 41 «Товары»: 41.1 «Товары на складах»; 41.2 «Товары в розничной торговле»; 41.3 «Тара под товаром и порожняя»; 41.4 «Покупные изделия». Они сформированы по признакам места хранения, целевого использования, рода деятельности. Такая неоднородность рабочего плана счетов порождает аномалии, которые могут привести к ошибкам.

Таким образом, действующий план счетов бухгалтерского учета представляет собой несбалансированную, неровную иерархию с многопризнаковым уровневым делением.

Аномалии учета, обусловленные особенностями структуры плана счетов в роли классификатора

Учетная аномалия - это решение учетной проблемы частным, несистемным образом. Учетная аномалия не приводит с неизбежностью к ошибке. Но при определенных обстоятельствах ошибка может произойти. Чем больше аномалий изначально заложено в классификатор, тем больше вероятность появления ошибок в учете. В качестве ошибки, как правило, выступает получение ошибочных результатов или неправильная трактовка полученных результатов. Аномалии снижают интуитивную понятность учетных процедур и учетных данных. Приведем примеры аномалий, встречающихся в плане счетов и ухудшающих его в качестве классификатора.

Аномалия счета 10 «Материалы» и субсчетов счета 10

Счет 10 «Материалы» содержит субсчет «Сырье и материалы». Понятие «сырье и материалы» является более общим по отношению к понятию «материалы» и не может быть его частным.

Аномалия счета 76.2 «Расчеты по претензиям»

Счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и субсчета к ним построены по принципу выделения видов договоров. А в основание субсчета 76.2 «Расчеты по претензиям» положен этап договора. Этап претензионной работы может относиться к любому виду договоров, учтенных как на счете 76, так и на счетах 60 и 62. Таким образом, у каждого из указанных счетов должны быть открыты субсчета претензионной работы. Это обеспечит наглядность учетных данных в отражении этапов реализации договоров. Но субсчета «Расчеты по претензиям» у счетов 60, 62 отсутствуют.

Аномалия в несимметричном содержании счетов 58 «Финансовые вложения» и 66 «Расчеты по краткосрочным кредитам и займам»

Взаимоотношения, связанные с получением и предоставлением кредитов и займов, не представлены в счетах системно. Счет 58.03 называется «Предоставленные займы», а счет 66.03 - «Краткосрочные займы». Очевидно, что в названии счетов присутствует несколько признаков. Упомянут вектор: выданные или полученные займы, а также их срок - долгосрочные или краткосрочные. Согласно принципу полноты, если упоминается «предоставленные» или «полученные», то это должно быть упомянуто в обоих случаях. Если указано «краткосрочные» или «долгосрочные», то это должно быть упомянуто в обоих случаях, например: «краткосрочные займы предоставленные», «краткосрочные займы полученные», «долгосрочные займы выданные», «краткосрочные займы выданные». Однако при построении счетов 58 и 66 это правило не соблюдается.

Аномалия в нумерации счетов бухгалтерского учета

Порядок следования и нумерация счетов бухгалтерского учета в целом отражают порядок кругооборота средств в организации. Но раздел 6 «Капитал» нарушает это правило, он находится между разделом со счетами расчетов и перед разделом «Финансовые результаты». Вместе с тем в обычной практике прибыльно работающей организации суммы на счетах раздела «Капитал» пополняются именно за счет финансовых результатов. Итак, раздел «Капитал» должен замыкать план счетов.

Заключение

Перспектива бухгалтерского учета в формирующемся информационном обществе зависит от его способности отражать факты хозяйственной деятельности быстро меняющихся экономических процессов. Если задача формирования бухгалтерского учета нового поколения будет успешно решена, то его роль будет расширяться и укрепляться. Если такой учет не будет создан в ближайшее десятилетие, то он будет замещен альтернативными информационными технологиями.

Бухгалтерский учет в настоящее время основан на иерархической модели классификации. Совершенствование действующего плана счетов должно идти не только в направлении формирования плана счетов, соответствующего сбалансированной, ровной иерархии однопризнако-вого уровневого деления. На эффективности бухгалтерского учета всё более отчетливо сказываются ограничения, свойственные самой иерархической модели. Иерархия и в наши дни является важным инструментом представления данных, однако уже начиная с работ Ш.Р. Ранганата-на и А. А. Любищева внимание ученых привлекает фасетная (многомерная или комбинаторная) модель классификации. Многомерная модель успешно реализована в современных информационных технологиях, в частности в ОЛАП (англ. Online Analytical Processing — интерактивная аналитическая обработка). Применение многомерной классификации позволит убрать аномалии бухгалтерского учета, описанные в данной работе.

Многомерная модель классификации является более общим случаем по отношению к иерархической. С этой точки зрения изучение иерархической системы может открывать изучение многих научных направлений и даже первоначально составлять основу их знаний. Но дальнейшая эволюция и стремление развивать иерархию, вероятнее всего, приведет к более высокому уровню абстракции и универсальности, соответствующему многомерной структуре.

Литература

1. Асмус В.Ф. Античная философия: учебное пособие. - М.: Высшая школа, 1976. - 543 с.

2. Губко М.В. Модели и методы оптимизации структуры иерархических систем обработки информации: дис. ... д-ра физ.-мат. наук. - М., 2014.

3. Дембинский Н.В. Основные теоретические проблемы науки о бухгалтерском учете. - Минск: Изд-во Белгосуниверситета, 1960. - 85 с.

4. Джевонс У.С. Основы науки: трактат о логике и научном методе: пер. с англ. - М.: Либроком, 2014. - 744 с.

5. Журавский Д.П. Об источниках и употреблении статистических сведений. -Киев: Тип. И. Вальнера, 1846. - 210 с.

6. Ковалев А.Е. Информационная концепция бухгалтерского учета // Аудитор. - 2016. - № 7. - С. 16-23.

7. Кондраков Н.П. Бухгалтерский учет: учебник. - М.: Инфра-М, 2007. - 592 с.

8. Любищев А А. Программа общей систематики: проблемы формы, систематики и эволюции организмов. - М.: Наука, 1982. - С. 36-67.

9. Мизиковский Е.А., Маслова Т.С. Бухгалтерский учет в бюджетных учреждениях: учебное пособие. - М.: Магистр, 2007. - 334 с.

10. Надеждина С.Д., Лукьяненко В.М. Бухгалтерский учет - информационная основа экономического измерения финансового результата и налогообложения прибыли организаций // Мы продолжаем традиции русской статистики: сборник докладов Международной научно-практической конференции «1 Открытый российский статистический конгресс» (Новосибирск, 20-22 октября 2015 г.): в 4 т. - Новосибирск: НГУЭУ, 2016. - Т.2. - С. 565-571.

11. Новые идеи в научной классификации: сборник научных трудов / под ред. Ю.И. Мирошникова, М.П. Покровского. - Екатеринбург: УрО РАН, 2010. -632 с. - (Философские проблемы науки и культуры; вып. 5).

12. Омельченко В.В. Общая теория классификации. Ч.1. Основы системологии познания действительности. - М.: Маска, 2008. - 436 с.

13. Омельченко В.В. Общая теория классификации. Ч.2. Теоретико-множественные основания / предисл. Д.А. Ловцова. - М.: Либроком, 2010. - 296 с.

14. Орлов А.И. Заметки по теории классификации // Социология. - 1992. - № 2. - С. 28-50.

15. Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). - М.: Инфра-М, 2006. - 279 с.

16. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Электронный ресурс] // Приказ Минфина РФ от 31.10.2000 № 94н, ред. от 08.11.2010 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». — URL: http://www.consultant.ru/document/cons_doc_LAW_29165 (дата обращения: 24.02.2019).

17. Покровский М.П. Введение в классиологию. — Екатеринбург: ИГГ УрО РАН, 2014. — 484 с.

18. Розова С.С. Классификационная проблема в современной науке. — Новосибирск: Наука, 1986. — 225 с.

19. Субботин АЛ. Классификация. — М.: Ин-т философии РАН, 2001. — 94 с.

20. Философский энциклопедический словарь. — М.: Советская энциклопедия, 1983. — 839 с.

21. Цыганков К..Ю. Понятие капитала в бухгалтерии, политэкономии и экономической теории // Сибирская финансовая школа. — 2007. — № 3. — С. 11—20; № 4. — С. 84—90.

22. Broughton V. The need for a faceted classification as the basis of all methods of information retrieval // Aslib Proceedings: New Information Perspectives. — 2006. — Vol. 58, N 1/2. — P. 49—72.

23. Foskett A.C. The subject approach to information. — 5th ed. — London: Library Association Publishing, 1996. — 456 р.

24. Ranganathan S.R. Colon classification. — 2nd ed. — Madras: Madras Library Association; London: Edward goldston, LTD, 1939. — 778 p.

25. Ranganathan S.R. Prolegomena to library classification. — 1st ed. — London: Library Association, 1937. — 305 p.

26. Ranganathan S.R. Classification and communication. — Delhi: University of Delhi, 1951. — 292 p.

Метки

классификация классиология иерархическая классификация многомерная (фасетная) классификация ровная иерархия неровная иерархия сбалансированная иерархия несбалансированная иерархия однопризнаковое уровневое деление многопризнаковое уровневое деление план счетов аномалии бухгалтерского учета

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ