всё о финансовом анализе

+7(902) 40-84-700

Интегральная оценка налогоплательщиков в целях планирования выездных налоговых проверок

В.Н. Едронова,

доктор экономических наук,

профессор кафедры компьютерных

информационных систем финансовых расчетов

М.Н. Подоляко,

соискатель кафедры компьютерных

информационных систем финансовых расчетов

Нижегородский государственный университет им. Н.И. Лобачевского

Финансовая аналитика: проблемы и решения

№40 (130) 2012

Оценка налогоплательщиков является основой планирования выездных налоговых проверок. В статье изложены принципы критериальной оценки налогоплательщиков, предложены их классификация на категории с последующим распределением на группы по совокупному доходу и классификация критериев риска для планирования выездных налоговых проверок. Разработана поэтапная методика интегральной оценки налогоплательщиков с расчетом суммарного рейтинга налоговых рисков, позволяющая последовательно и эффективно определять объекты для проведения выездных налоговых проверок.

Важнейшим атрибутом высокой эффективности планирования выездных налоговых проверок (ВНП) является наличие действенной системы отбора налогоплательщиков для проведения проверок, позволяющей соблюсти оптимальное соотношение между максимальной результативностью последних и минимальными затратами усилий и средств за счет предпочтения тех налогоплательщиков, у которых вероятность обнаружения налоговых правонарушений предполагается наибольшей.

Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок» (с последующими изменениями и дополнениями) для создания единой системы планирования проверок были утверждены Концепция системы планирования выездных налоговых проверок (Концепция) и Общедоступные критерии (критерии) самостоятельной оценки рисков для налогоплательщиков. Анализ степени достижения целей, сформулированных в Концепции, позволяет констатировать: что-то из намеченного достигнуто, но большинство проблем находятся в процессе активного и целенаправленного поиска решения.

Несмотря на то, что Концепция и критерии стали методологической основой системы планирования выездных налоговых проверок, включающей в себя основные направления отбора субъектами объектов планирования и методы их исследования для реализации целей планирования, тем не менее есть ряд существенных недостатков. Одним из них является отсутствие каких-либо способов, методов дифференциации налогоплательщиков или определения приоритетных групп, что для планирования подразумевает проведение анализа деятельности всех состоящих на учете лиц.

Для устранения данного недостатка наряду с Концепцией следует разработать комплекс мероприятий, направленных на сокращение массива налогоплательщиков, деятельность которых рассматривается при решении вопроса о целесообразности проведения выездных налоговых проверок.

Необходимо отметить, что для выполнения своих основных функций налоговые органы используют программный комплекс «Система электронной обработки данных» (ЭОД), аккумулирующий в себе различные данные о налогоплательщиках, например такие:

- сведения, полученные на основании заявлений о госрегистрации (постановка/снятие с учета, виды деятельности), налоговой и бухгалтерской отчетности, представленной плательщиком по месту учета;

- сведения налоговых органов, например решения на проведение выездных налоговых проверок, результаты таковых (акты, решения);

- сведения из внешних источников - Федеральной таможенной службы (государственные таможенные декларации (ГТД) налогоплательщиков), органов госрегистрации (об имущественных объектах - земельных участках, транспортных средствах, недвижимости), Федерального казначейства (об уплаченных в бюджет суммах налогов и сборов, пени и штрафных санкций).

Система ЭОД позволяет проводить различный анализ или отбор по заданным условиям с помощью специально встроенных поисковых и аналитических инструментов.

Существуют режимы, предусматривающие расчет показателей и вывод полученных данных в печатных формах. Немаловажным является то, что систему ЭОД с помощью ее разработчиков возможно модернизировать, добавляя новые подпрограммы, которые будут интегрировать сведения, содержащиеся в базах данных, производить расчеты и выводить полученные результаты в наиболее предпочтительной форме.

При максимальном использовании системы ЭОД можно решить множество проблем. Остановимся на проблеме дифференциации налогоплательщиков для целей планирования.

Число лиц, состоящих на учете и осуществляющих финансово-хозяйственную деятельность (ФХД), а значит, априори являющихся объектами, анализируемыми в процессе планирования и отбора, от сотрудников налоговой службы не зависит. А вот число исследуемых налогоплательщиков необходимо уменьшать путем исключения лиц, в отношении которых проведение выездной налоговой проверки нецелесообразно, т. е. добросовестных или в отношении которых уже проведены мероприятия налогового контроля.

Результатом последних становится устранение обнаруженных нарушений или выявление отсутствия нарушений налогового законодательства в деятельности лица, обоснованного документами, пояснениями налогоплательщика и проведенными мероприятиями контроля.

Для повышения эффективности и результативности контрольной работы в целом по инспекции и при планировании выездных налоговых проверок в частности авторы полагают логичным создание актуальной базы по налогоплательщикам, состоящим на учете в инспекции с разделением на категории.

Основанием дифференцирования для целей планирования является целесообразность проведения в отношении налогоплательщика ВНП, подразумевающая наличие нарушений действующего налогового законодательства при осуществлении финансово-хозяйственной деятельности, и налоговых последствий, выражающихся в объеме возможных доначислений налогов, пени и штрафных санкций по результатам проверки с условием получения бюджетного эффекта. На взгляд авторов, возможно выделение следующих категорий налогоплательщиков по указанному выше основанию.

- Добросовестные налогоплательщики, осуществляющие финансово-хозяйственную деятельность без нарушений налогового законодательства. ВНП таких налогоплательщиков нецелесообразны ввиду отсутствия каких-либо налоговых последствий по итогам контрольных мероприятий.

- Налогоплательщики, осуществляющие ФХД с незначительными нарушениями. ВНП таких лиц нецелесообразны по причине отсутствия достаточного уровня результативности, установленного вышестоящими налоговыми органами, и разумного соотношения затрат на проведение проверки и ее результата.

- Недобросовестные налогоплательщики, лица, использующие схемы ухода от налогообложения или в отношении которых имеются достаточные основания предполагать значительные нарушения при осуществлении ФХД. Проведение ВНП таких плательщиков целесообразно ввиду наличия нарушений действующего налогового законодательства и высокого уровня результативности контрольных мероприятий.

- Виртуальные налогоплательщики, имеющие признаки обналичивающих организаций или фирм-однодневок, созданных и функционирующих для обналичивания поступающих на расчетный счет денежных средств за определенную комиссию для различных заинтересованных лиц или реализации схем ухода от налогообложения. Безусловно, по результатам ВНП таких налогоплательщиков виртуальный результат в виде доначисленных сумм налогов, сборов, пени и штрафов будет высок, но добровольная уплата доначислений будет отсутствовать, а значит, фактического пополнения бюджета не произойдет.

- Инертные налогоплательщики - зарегистрированные юридические лица или индивидуальные предприниматели, фактически не осуществляющие какой-либо финансово-хозяйственной деятельности. Проведение ВНП таких лиц нецелесообразно по причине отсутствия объекта налогообложения -основы для исчисления каких-либо налогов и сборов и, соответственно, каких-либо нарушений законодательства.

В процессе планирования необходимо из массива состоящих на учете в налоговом органе исключать лиц первой, четвертой и пятой категорий, т. е. добросовестных, виртуальных и инертных налогоплательщиков.

В отношении плательщиков, имеющих признаки обналичивающих организаций или фирм-однодневок, необходимо совместно с правоохранительными органами проводить комплекс мероприятий по своевременному выявлению и пресечению их деятельности.

С инертными налогоплательщиками, фактически не осуществляющими финансово-хозяйственной деятельности, требуется проводить разъяснения о целесообразности их функционирования и стимулировать к ликвидации для сокращения числа состоящих на учете в инспекции.

Все это позволит значительно сократить массив налогоплательщиков и, как следствие, снизить объем контрольных мероприятий, проводимых налоговыми органами и направленных на мониторинг подобных лиц.

Вторую категорию налогоплательщиков отделам камеральных налоговых проверок необходимо постоянно стимулировать к устранению установленных нарушений с последующим уточнением налоговых обязательств и уплатой установленных налогов, пени и штрафных санкций. Такие лица не подлежат включению в массив налогоплательщиков, анализируемых на предмет включения в план выездных налоговых проверок, ввиду того, что доначисления по предполагаемым или установленным нарушениям имеют незначительный размер, а значит, проведение выездной налоговой проверки с точки зрения временных и трудовых затрат несоизмеримо с результатом и, как следствие, нецелесообразно.

Данные налоговой и бухгалтерской отчетности не могут служить достаточным основанием для определения принадлежности налогоплательщика к любой из предложенных категорий, так как субъективно отражают результаты финансово-хозяйственной деятельности плательщика. Эти сведения выполняют функцию точки отсчета для дальнейшего анализа, и в целях планирования их необходимо верифицировать путем сравнения с данными, полученными от неаффилированных источников. В результате возможно получить объективную оценку деятельности налогоплательщика для отнесения его к какой-либо категории.

Существует множество методов верификации данных, заявленных налогоплательщиком в своей отчетности. Это позволяет выявлять нарушения законодательства без проведения выездной налоговой проверки.

Сумма сведений, получаемых из внешних источников и в ходе мероприятий налогового контроля (в частности, обороты по расчетным счетам и контрольно-кассовой технике налогоплательщиков, сведения служб и органов, осуществляющих деятельность в сфере финансового контроля и государственной регистрации имущественных прав), аккумулированных в системе ЭОД, должна стать информационной базой планирования. Основным вектором работы в интересах повышения эффективности применения всего информационного спектра являются унификация форматов представляемых сведений из внешних источников для корректного интегрирования в базу данных налоговой инспекции и расширение технических возможностей их использования.

Планирование выездных налоговых проверок должно проводиться на основе алгоритма оценки зон налоговых рисков в деятельности плательщика. Это позволяет выявлять налоговые правонарушения на базе совокупности сведений, накопленных и систематизированных инспекцией в базе ЭОД, и прогнозировать перспективный уровень доначислений по итогам выездной налоговой проверки.

При оценке результатов деятельности плательщиков логично предположить, что у двух организаций с одинаковыми показателями по результатам анализа ФХД, проведенного в соответствии с Концепцией и критериями отбора, и различным объемом годовой выручки уровень доначислений по итогам ВНП в денежном эквиваленте будет различным. Это обусловлено тем, что при прочих равных условиях совокупные объемы налоговых платежей составят примерно равные доли выручки, но в абсолютном выражении эти доли будут отличаться.

В силу этого авторы предлагают при проведения анализа финансово-хозяйственной деятельности разбивать массив налогоплательщиков для определения принадлежности к предложенным категориям на группы в зависимости от выручки и дохода, полученных по итогам года.

Распределение лиц, состоящих на учете в одной из налоговых инспекций г. Нижнего Новгорода, на группы по совокупному доходу представлено в табл. 1 и 2 соответственно по юридическим лицам и индивидуальным предпринимателям.

Для юридических лиц совокупный доход определен как сумма доходов от реализации и внереализационных доходов по данным налоговой декларации по налогу на прибыль. В каждой группе указана доля организаций в группе юридических лиц, представляющих декларации по налогу на прибыль за 2008-2010 гг.

Для индивидуальных предпринимателей совокупный доход определен как сумма доходов от предпринимательской деятельности в соответствии с декларацией по налогу на доходы физических лиц (НДФЛ). В каждой группе указана доля налогоплательщиков в группе индивидуальных предпринимателей, представляющих декларацию 3-НДФЛ.

Отметим, что количество юридических лиц, представляющих декларацию по налогу на прибыль организаций, сократилось с 4 614 в 2008 г. до 4 359 в 2010 г. - на 5,53%. А количество индивидуальных предпринимателей, представляющих декларацию 3-НДФЛ, сократилось с 1 080 в 2008 г. до 827 в 2010 г., или на 23,42%.

Таблица 1. Распределение юридических лиц, состоящих на учете в инспекции, по совокупному доходу в соответствии с налоговыми декларациями по налогу на прибыль за 2008-2010 гг.

| Год | Удельный вес групп юридических лиц по совокупному доходу,% | |||||||

| 0 | До 10 млн руб. | От 10 млн до 50 млн руб. | От 50 млн до 100 млн руб. | От 100 млн до 300 млн руб. | От 300 млн до 500 млн руб. | От 500 млн до 1 млрд руб. | От 1 млрд руб. | |

| 2008 | 28,83 | 41,20 | 16,71 | 5,44 | 5,14 | 1,08 | 0,89 | 0,72 |

| 2009 | 28,09 | 43,32 | 16,73 | 5,04 | 4,17 | 1,28 | 0,73 | 0,64 |

| 2010 | 26,98 | 47,26 | 15,51 | 4,20 | 4,01 | 0,87 | 0,64 | 0,53 |

Данные табл. 1 свидетельствуют о следующем.

- На протяжении 2008-2010 гг. имелось стабильное распределение долей налогоплательщиков по предложенным категориям в зависимости от совокупного дохода организаций с незначительными отклонениями.

- Большая часть налогоплательщиков, состоящих на учете в инспекции, - от 70,03% в 2008 г. до 74,24% в 2010 г. - имеют совокупный доход до 10 млн руб., причем из года в год наблюдается тенденция к увеличению доли этой группы. В том числе примерно одна треть представляет «нулевые» декларации по налогу на прибыль.

- В 2010 г. прослеживалась тенденция к снижению доли всех категорий налогоплательщиков с совокупным доходом свыше 10 млн и увеличению доли налогоплательщиков с совокупным доходом до 10 млн руб.

Таблица 2. Распределение индивидуальных предпринимателей, состоящих на учете в инспекции, на группы по доходу от предпринимательской деятельности в соответствии с налоговыми декларациями по налогу на доходы физических лиц за 2008-2010 гг.

| Год | Удельный вес групп индивидуальных предпринимателей по доходу от предпринимательской деятельности,% | |||||||

| 0 | До 10 млн руб. | От 10 млн до 50 млн руб. | От 50 млн до 100 млн руб. | От 100 млн до 300 млн руб. | От 300 млн до 500 млн руб. | От 500 млн до 1 млрд руб. | От 1 млрд руб. | |

| 2008 | 70,37 | 23,33 | 3,98 | 1,11 | 0,74 | 0,46 | 0,00 | 0,00 |

| 2009 | 72,69 | 21,16 | 3,57 | 1,48 | 0,62 | 0,49 | 0,00 | 0,00 |

| 2010 | 74,78 | 19,71 | 4,47 | 0,60 | 1,09 | 0,36 | 0,24 | 0,00 |

Данные табл. 2 показывают следующие тенденции.

- На протяжении 2008-2010 гг. у юридических лиц имеется относительно стабильное распределение долей налогоплательщиков по предложенным категориям в зависимости от совокупного дохода индивидуальных предпринимателей с незначительными отклонениями, несмотря на значительное сокращение числа индивидуальных предпринимателей, применяющих традиционную систему налогообложения.

- Большая часть индивидуальных предпринимателей (от 93,7% в 2008 г. до 94,49% в 2010 г.), состоящих на учете в инспекции, имеют совокупный доход до 10 млн руб., причем из года в год наблюдается тенденция к увеличению доли этой группы. В том числе 75-79% из этой группы индивидуальных предпринимателей, в зависимости от рассматриваемого года, представляют «нулевые» декларации по НДФЛ.

- С 2008 г. прослеживается тенденция к снижению доли всех категорий налогоплательщиков, кроме категории с совокупным доходом от 50 до 100 млн руб. С 2010 г. наблюдается снижение удельного веса таких плательщиков, но появляются индивидуальные предприниматели в категории с доходом от 500 млн руб. до 1 млрд руб. Скорее всего, это обусловлено тем, что у индивидуальных предпринимателей, как и у юридических лиц, в силу кризисной ситуации, сложившейся в 2008 г., наблюдался переход в нижестоящие группы индивидуальных предпринимателей с меньшим совокупным доходом с последующей реабилитацией в 2010 г. При этом количественный и качественный состав плательщиков с совокупным доходом свыше 50 млн руб. с 2008 г. практически не изменился.

Резюмируя изложенное, можно говорить о наличии общих тенденций, что вполне закономерно и оправдывает предложенное распределение по группам в зависимости от совокупного дохода налогоплательщиков.

С учетом значительного снижения числа индивидуальных предпринимателей и крайне малого количества таковых с высоким совокупным доходом можно предусмотреть более узкую группировку по совокупному доходу без последующего дробления, как у юридических лиц:

- 0 млн руб.;

- до 10 млн руб.;

- свыше 10 млн до 50 млн руб.;

- свыше 50 млн руб.

В данном случае одной из основных проблем является определение характера и способов автоматизации мониторинга и анализа финансово-хозяйственной деятельности каждой из предложенных групп для целей планирования ВНП. Принципиальное отличие в анализе ФХД и оценке зон налоговых рисков будет прослеживаться только по первым двум группам налогоплательщиков с совокупным доходом до 10 млн руб.

Лица, представляющие «нулевые» декларации по налогу на прибыль и 3-НДФЛ, исключают возможность проведения общеустановленного анализа ФХД по основным экономическим и финансовым показателям. А налогоплательщики с ненулевым совокупным доходом, не превышающим 10 млн руб., являются недостаточно интересными объектами для проведения ВНП с точки зрения перспективного уровня доначислений по итогам проверки. Именно поэтому в отношении данных групп плательщиков необходимо проводить постоянный мониторинг расчетных счетов, чтобы выявлять налогоплательщиков с несоответствиями налоговой отчетности и оборотов по расчетным счетам или лиц, уклоняющихся от налогообложения, или фирм-однодневок для пресечения их деятельности.

По другим группам налогоплательщиков также необходимо проводить мониторинг расчетных счетов, но в силу больших объемов доходов и наличия значительного количества операций по расчетным счетам это становится трудоемким и затратным процессом. Необходим уже несколько иной подход к оценке финансово-хозяйственной деятельности налогоплательщика, позволяющий выявлять явные налоговые правонарушения или зоны налоговых рисков с предполагаемым уровнем денежного выражения таких нарушений и рисков. За основу оценки деятельности налогоплательщика для целей планирования ВНП примем Концепцию с ее критериями отбора и предложенную выше дифференциацию плательщиков.

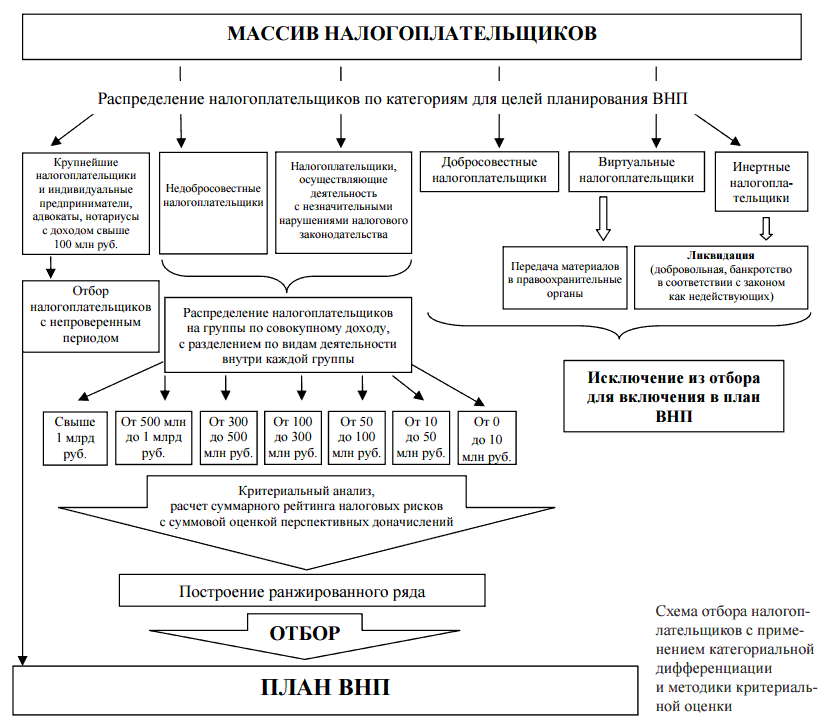

Отбор налогоплательщиков с учетом дифференцирования на категории с применением методики критериальной оценки включает в себя следующие шаги.

- По группе плательщиков, признанных крупнейшими, отбираются непроверенные организации с периодичностью один раз в два года и в обязательном порядке включаются в план ВНП независимо от критериального анализа в соответствии с Концепцией планирования.

- По группе индивидуальных предпринимателей, адвокатов, нотариусов с совокупным доходом за предшествующий период свыше 100 млн руб. отбираются непроверенные лица и в обязательном порядке включаются в план ВНП независимо от критериального анализа в соответствии с Концепцией планирования. Допускается невключение двух указанных групп налогоплательщиков по письменному обоснованию инспекции, согласованному с вышестоящим налоговым органом.

- Из отбора исключаются налогоплательщики, входящие в категории добросовестных, виртуальных и инертных налогоплательщиков.

- Остальные налогоплательщики формируются в группы по совокупному доходу в соответствии с указанной выше классификацией, а именно:

- до 10 млн руб.;

- свыше 10 млн до 50 млн руб.;

- свыше 50 млн до 100 млн руб.;

- свыше 100 млн до 300 млн руб.;

- свыше 300 млн до 500 млн руб.;

- свыше 500 млн до 1млрд руб.;

- свыше 1 млрд руб.

- Внутри каждой группы налогоплательщики распределяются по основным видам экономической деятельности, таким как торговля, строительство, услуги, и т. п.

- Рассчитываются значения критериев риска налогоплательщиков (методика рассмотрена ниже).

Рассчитываются отклонения, их весовая оценка и суммарный рейтинг налоговых рисков, на основании которого внутри каждой группы плательщиков, распределенных по совокупному доходу и виду деятельности, выстраивается ранжированный ряд. Лица, имеющие максимальный суммарный рейтинг налоговых рисков, будут являться наиболее предпочтительными объектами для включения в план выездных налоговых проверок.

Представим последовательность отбора налогоплательщиков в виде схемы (см. рисунок).

Методика предлагаемой критериальной оценки деятельности налогоплательщиков состоит из следующих этапов.

- Дифференциация критериев и определение их значений.

- Выявление и расчет отклонений критериев налогоплательщика от эталонных показателей.

- Присвоение выявленному отклонению весового балла.

- Суммирование весовых баллов по всем критериям для получения суммарного рейтинга налоговых рисков налогоплательщика.

- Построение ранжированного ряда внутри рассмотренных выше групп налогоплательщиков.

- Многообразие критериев, исключающее возможность единого подхода к их оценке, обуславливает необходимость группировки имеющихся критериев для разработки обоснованного алгоритма оценки отклонений и присвоения им весовых значений.

Остановимся на содержании каждого этапа.

Проблема классификации критериев риска в Концепции планирования научной литературой практически не отражена. В частности, О.В. Родина и Ю.Д. Джамурзаев предлагают следующую условную группировку критериев Концепции:

- критерии оценки рисков по видовому принципу;

- критерии оценки деятельности налогоплательщиков по показателям бухгалтерской и налоговой отчетности;

- критерии оценки приближения расчетных показателей к предельным значениям;

- критерии, характеризующие взаимодействие налогоплательщика с налоговыми органами;

- критерии, отражающие особенности функционирования и ведения налогоплательщиком финансово-хозяйственной деятельности.

Критерии Концепции включаются в перечисленные группы следующим образом.

- Первая группа - 1-й, 5-й и 11-й критерии (налоговая нагрузка, заработная плата, рентабельность).

- Вторая группа - 2-4-й критерии (убытки, вычеты по налогу на добавленную стоимость, опережающий темп роста расходов над доходами).

- Третья группа - 6-й и 7-й критерии (неоднократное приближение к предельному значению по специальным режимам налогообложения, доля профессиональных налоговых вычетов по НДФЛ).

- Четвертая группа - 9-й и 10-й критерии (отсутствие пояснений налогоплательщика, «миграция» между налоговыми органами).

- Пятая группа - 8-й и 12-й критерии (необоснованная налоговая выгода, ведение ФХД с высокими налоговыми рисками). Данная классификация, на наш взгляд, недостаточно проработана, так как, следуя предложенным признакам группировки, можно включить некоторые из них в несколько групп одновременно. Например, 11-й критерий по своим характеристикам можно включить во вторую, а 3-й - в третью.

Научно обоснованная классификация критериев должна обеспечивать четкое определение места каждого критерия в их общей системе. С этой целью предлагаем классифицировать критерии по следующим признакам: возможность количественного представления критериев и принятый эталон оценки (средние по виду деятельности, нормативные).

В соответствии с выбранными признаками можно выделить четыре группы критериев (табл. 3).

Таблица 3. Группы критериев

| № п/п | Группа критериев | Количественное представление | Эталон оценки | Номер критерия по Концепции |

| 1 | Средневидовые | + | Официальные данные Росстата | 1, 5, 11 |

| 2 | Нормативные | + | Усредненный показатель из приказа ФНС России | 3, 7 |

| 3 | Расчетные | + | Предлагается авторами | 2, 4, 6 |

| 4 | Атрибутивные | - | Наличие или отсутствие | 8, 9, 10, 12 |

- Средневидовые критерии имеют числовое выражение в абсолютных или относительных величинах с установленными средними показателями по видам экономической деятельности. Эталоном выступают средние показатели по видам экономической деятельности, публикуемые ФНС и Росстатом (1-й - налоговая нагрузка, 5-й -средняя зарплата, 11-й - рентабельность);

- Нормативные критерии имеют пороговое числовое выражение. Эталоном выступает обозначенный в Концепции усредненный показатель доли налоговых вычетов по НДС и доли профессиональных вычетов по НДФЛ (3-й - доля вычетов НДС, 7-й - профессиональный налоговый вычет по НДФЛ);

- Расчетные критерии не имеют представления в абсолютных или относительных показателях, но предполагают такую возможность путем расчета на основании данных налоговой и бухгалтерской отчетности (2-й - убытки, 4-й - темп роста расходов над доходами, 6-й - приближение к максимально допустимым значениям по спецрежимам).

- Атрибутивные критерии устанавливают определенные признаки финансово-хозяйственной деятельности налогоплательщика, не имеют и не предполагают возможности представления в абсолютных или относительных величинах (8-й - необоснованная налоговая выгода, 9-й - непредставление пояснений по расхождениям, 10-й - миграция, 12-й - ведение ФХД с риском).

Кроме этого, предлагаем в группу расчетных критериев включить еще один показатель, не предусмотренный Концепцией, как темп изменения налоговых поступлений в сравнении с темпом изменения уровня совокупного дохода налогоплательщика. Чтобы не нарушать порядковой нумерации критериев, обозначим его как 13-й критерий.

Выявление и расчет отклонений критериев налогоплательщика от эталонных. Для оценки расчетных критериев, не имеющих представления в абсолютных или относительных показателях, но предполагающих такую возможность путем расчета на основании данных налоговой и бухгалтерской отчетности (2-й -убытки, 4-й - темп роста расходов над доходами, 6-й -приближение к максимально допустимым значениям по спецрежимам) возможные эталоны сравнения исходят из сущности и природы самих критериев.

Целесообразно предусмотреть следующие эталоны сравнения:

- для 2-го критерия примем за эталон совокупный доход налогоплательщика согласно налоговой декларации по налогу на прибыль (выручка от реализации и внереализационные доходы). Сравнение величины убытка с размерами совокупного дохода позволит определить степень убыточности налогоплательщика;

- для 4-го критерия примем за эталон темп роста доходов плательщика.

В отношении группы атрибутивных критериев, устанавливающих определенные признаки ФХД налогоплательщика, не имеющих и не предполагающих возможности представления в абсолютных или относительных величинах (8-й - необоснованная налоговая выгода, 9-й - непредставление пояснений по расхождениям, 10-й - миграция, 12-й - ведение ФХД с риском), предлагаемым эталоном может быть лишь отсутствие указанных фактов при осуществлении налогоплательщиком своей деятельности.

Как показывает практика, доначисления по итогам выездных проверок плательщиков, применяющих для учета и исчисления налогов специальные режимы налогообложения, не отличаются высокой эффективностью и результативностью.

При установлении в ходе предпроверочного анализа или мероприятий налогового контроля значительных расхождений или нарушений налогового законодательства при ведении финансово-хозяйственной деятельности налогоплательщику направляются уведомления о предоставлении пояснений или налоговых деклараций, уточняющих размер ранее заявленных налоговых обязательств. В случае непредставления пояснений или уточненных налоговых деклараций налогоплательщик будет включаться в план ВНП по 9-му критерию - непредставление пояснений по расхождениям.

12-й критерий имеет широкий перечень способов ведения финансово-хозяйственной деятельности с высоким налоговым риском, дублируя 8-й. Принципиального различия тут нет, кроме одного: 8-й критерий ссылается на определение необоснованной налоговой выгоды по постановлению Пленума ВАС РФ от 12.10.2006 № 53, а при описании 12-го критерия для налогоплательщиков наряду с указанным документом приводится методика оценки налоговых рисков, возникающих во взаимоотношениях с некоторыми контрагентами. Это свидетельствует об отсутствии целесообразности выделения необоснованной налоговой выгоды в самостоятельный критерий Концепции и исключении из нее 8-го критерия.

С учетом изложенных обоснований исключаем 6-й критерий из числа участвующих в отборе налогоплательщиков при планировании выездных налоговых проверок, а 8-й критерий включаем в совокупность обстоятельств, предусмотренных 12-м критерием, и, значит, не предусматриваем эталона сравнения для 6-го и 8-го критериев.

Возможные отрицательные и положительные отклонения расчетных значений критериев от их эталонных значений представлены в табл. 4.

Таблица 4. Отклонения расчетных критериев отбора от эталонных

| Номер критерия | Положительное отклонение | Отрицательное отклонение |

| 1 | Налоговая нагрузка плательщика выше средневидовой налоговой нагрузки | Налоговая нагрузка плательщика ниже средневидовой налоговой нагрузки |

| 2 | Отсутствие убытков | Наличие убытков |

| 3 | Доля налоговых вычетов по НДС меньше 89% | Доля налоговых вычетов по НДС больше 89% |

| 4 | Темпы роста расходов не превышают темпов роста доходов | Темпы роста расходов превышают темпы роста доходов |

| 5 | Средняя заработная плата налогоплательщика выше средневидовой заработной платы | Средняя заработная плата налогоплательщика ниже средневидовой заработной платы |

| 7 | Доля профессиональных вычетов при расчете НДФЛ меньше 83% | Доля профессиональных вычетов при расчете НДФЛ больше 83% |

| 9 | Представление пояснений и документов по выявленным несоответствиям или расхождениям | Непредставление пояснений и документов по выявленным несоответствиям или расхождениям |

| 10 | Отсутствие миграции из одного налогового органа в другой | Наличие миграции из одного налогового органа в другой |

| 11 | Рентабельность налогоплательщика выше средневидовой рентабельности | Рентабельность налогоплательщика ниже средневидовой рентабельности |

| 12 | Отсутствие высоких налоговых рисков при ведении ФХД | Ведение ФХД с высокими налоговыми рисками |

| 13 | Темп роста налоговых поступлений не ниже темпа роста совокупного дохода плательщика | Темп роста налоговых поступлений ниже темпа роста совокупного дохода плательщика |

Отметим, что положительные отклонения по одним критериям могут и должны компенсировать отрицательные отклонения по другим. Максимальное положительное отклонение принято за - 1 (максимально возможное для исключения из отбора в план ВНП), отрицательное - за 1 (максимально возможное для отбора в план ВНП), а отсутствие отклонения - за 0. Примем для каждого из критериев, предусматривающих возможность оценки в абсолютном или относительном выражении, диапазон значений от 0 до 1 для отрицательного отклонения и от 0 до - 1 - для положительного. При дальнейшей комплексной рейтинговой оценке такой подход позволит ранжировать налогоплательщиков внутри группы.

Присвоение отклонению весового балла и оценка отклонения расчетного показателя от эталонного по каждому критерию. Необходимость сравнения и оценки отклонений заложена в самих критериях Концепции. Можно прибегнуть к разным способам оценки дисперсии расчетных критериев от эталонных показателей: присвоение балла за отклонение расчетного от эталонного показателя и дифференцированное присвоение балла, основанное на уровне отклонения.

Первый способ позволит выявить отклонение как факт, а второй - еще и учесть степень влияния расчетных отклонений и более корректно ранжировать налогоплательщиков в заданных группах при планировании выездных налоговых проверок.

В отношении группы атрибутивных критериев - критериев, устанавливающих определенные факты в финансово-хозяйственной деятельности налогоплательщика, не имеющих и не предполагающих какого-либо выражения в абсолютных или относительных величинах (9-й - непредставление пояснений по расхождениям, 10-й - миграция, 12-й -ведение ФХД с риском), наиболее целесообразно присваивать балл за наличие таких фактов в ходе ведения финансово-хозяйственной деятельности. Учитывая диапазон принятых значений, факт наличия перечисленных обстоятельств, будем оценивать по максимально установленному значению весового балла для отрицательных отклонений, соответствующих - 1.

Предлагается следующий алгоритм присвоения критериям весовых значений.

1. Расчет отклонений для 1-го, 5-го и 11-го критериев:

Zn = (Yn - Sn) / Sn * 100%,

где Zn - отклонение расчетного значения критерия Yn от установленного среднеотраслевого, порогового или эталонного значения Sn в относительном выражении, рассчитываемое с соблюдением условий положительных и отрицательных отклонений;

Yn - расчетное значение критерия i-го налогоплательщика;

Sn - установленное в концепции средневидовое, пороговое или принятое за эталон значение критериев, где n в данном случае и в последующих пунктах приводимого алгоритма от 1 до 13 и соответствует порядковой нумерации 12 критериев Концепции и дополнительно введенного 13-го критерия.

2. Расчет отклонений для 3-го и 7-го критериев:

Zn = (Yn - Sn) / Sn * 100%,

3. Расчет отклонения для 2-го критерия:

Z2 = Убыток отчетного периода / Выручка отчетного периода * 100%.

4. Расчет отклонения для 4-го критерия:

Z4 = (ТД - ТР) / ТД * 100%,

где ТД - темп роста налоговых поступлений, определяемый как ДО/ДП*100%, где ДО(П) - доходы отчетного (предшествующего) периода;

ТР - темп роста расходов, определяемый как РО/РП*100%, где РО(П) - расходы отчетного (предшествующего) периода.

5. Расчет отклонения для 13-го критерия:

Z13 = (ТНП - ТСД) / ТНП * 100%,

где ТНП - темп роста налоговых поступлений, определяемый как НПО/НПП*100%, где НПО(П) - налоговые поступления за отчетный (предыдущий) период;

ТСД - темп роста совокупного дохода, определяемый как СДО/СДП*100%, где СДО(П) - совокупный доход за отчетный (предыдущий) период.

6. Расчет и присвоение весового значения, балла:

Кn = Vb - (Mb - Zn)*ΔV / ΔM,

где Кn - весовой балл, присваиваемый отклонению Zn расчетного значения n-го критерия Yn от установленного средневидового, порогового или эталонного значения Sn i-го налогоплательщика; Va ... Vb - весовой диапазон, предусмотренный для шкалы распределения Ma ... Mb;

ΔV = Vb - Vа, ΔM = Mb - Mа;

Ма ... Mb - шкала распределения отклонения Zn в относительном выражении расчетного значения критерия Yn от установленного средневидового, порогового или эталонного значения Sn.

Определение суммарного рейтинга налоговых рисков i-го налогоплательщика Wi.

Wi рассчитывается как сумма Кn по всем критериям: Wi = ∑mn=1 Кn, где m - число критериев, дифференцированное для оценки юридических и физических лиц.

В соответствии с известными в научной литературе характеристиками оценок степени влияния отклонений экономических и финансовых показателей от эталонных (средневидовых, среднестатистических, базовых, законодательно установленных) значений предлагается использовать следующую типологию отклонений, дифференцированную по шкале, представленной в табл. 5.

Таблица 5. Шкала оценки степени отклонений расчетных показателей

| Характеристика отклонения | Диапазон отклонений |

| Показательное | Zn = 0 |

| Допустимое | 0 < Zn ≤ 10% |

| Значительное | 10 < Zn ≤ 25% |

| Существенное | 25 < Zn ≤ 50% |

| Предельное | Zn > 50% |

Для определения диапазона отклонений был проведен опрос специалистов ряда инспекций ФНС России по Нижегородской области, целью которого являлось задать диапазоны, исходя из предложенных характеристик отклонений.

Дадим пояснения типологии отклонений.

Показательное отклонение характеризуется соответствием расчетного показателя эталонному значению.

Допустимое отклонение показывает наличие незначительного отклонения расчетного показателя от эталонного, не оказывающего в достаточной степени влияния при оценке финансово-хозяйственной деятельности налогоплательщика.

Значительное отклонение расчетного показателя от эталонного предполагает наличие дестабилизирующих факторов, воздействующих на результаты финансово-хозяйственной деятельности плательщика, предполагающие нарушение налогового законодательства.

Существенное отклонение свидетельствует о достаточной степени воздействия дестабилизирующих факторов, возможно, искусственно интегрированных, при проведении финансово-хозяйственной деятельности налогоплательщиком и о вероятности значительных нарушений налогового законодательства.

Предельное отклонение характеризует наличие недопустимых способов ведения финансово-хозяйственной деятельности, предполагающих высокую вероятность значительных нарушений налогового законодательства. С учетом симбиоза положительных и отрицательных отклонений получим шкалу дисперсии отклонений от расчетных показателей (табл. 6).

Таблица 6. Шкала дисперсии отклонений для положительных и отрицательных отклонений

| Тип отклонения |

Шкала распределения расчетных отклонений Ma ... Mb |

| Отрицательное отклонение | Zn < - 50% |

| -25% > Zn ≥ -50% | |

| -10% > Zn ≥ -25% | |

| 0 > Zn ≥- 10% | |

| Отсутствие отклонения | Zn = 0 |

| Положительное отклонение | 0 < Zn ≤ 10% |

| 10 < Zn ≤ 25% | |

| 25 < Zn ≤ 50% | |

| Zn > 50% |

Для полученной шкалы распределения расчетных отклонений Ma ... Mb необходимо установить диапазоны возможных весовых значений, от 0 до 1 для отрицательного отклонения и от 0 до -1 - для положительного. Для определения интервалов весовых значений Vb ... Va предложенной типологии интервальных отклонений Мb ... Ма из имеющегося спектра технологий экономического анализа наиболее подходящим будет метод экспертных оценок.

В качестве экспертов были привлечены специалисты отдельных предприятий г. Нижнего Новгорода, сотрудники налоговых органов Нижегородской области. В результате суждений и предпочтений экспертов была получена шкала распределения весовых значений Va. .. Vb предложенной типологии отклонений Ma ... Mb, представленная в табл. 7.

Таблица 7. Система весовой оценки критериев отбора

| Тип отклонения | Шкала распределения расчетных отклонений Ma ... Mb |

Шкала распределения весовых значений Va ... Vb для расчета весового балла Кn |

| Отрицательное отклонение | Zn < - 50% | Кn = 1 |

| -25% > Zn ≥ -50% | 0,7 ≤ Кn < 1 | |

| -10% > Zn ≥ -25% | 0,3 ≤ Кn < 0,7 | |

| 0 > Zn ≥ -10% | 0 ≤ Кn < 0,3 | |

| Отсутствие отклонения | Zn = 0 | Кn = 0 |

| Положительное отклонение | 0 < Zn ≤ 10% | 0 ≤ Кn < -0,3 |

| 10% < Zn ≤ 25% | -0,3 ≤ Кn < -0,7 | |

| 25% < Zn ≤ 50% | -0,7 ≤ Кn < -1 | |

| Zn >50% | Кn = -1 |

При расчете критериев и оценке отклонений от эталонных показателей необходимо соблюсти следующие условия.

1. По первому году финансово-хозяйственной деятельности с момента регистрации брать во внимание существенные и предельные отклонения (свыше 25% как по положительным, так и по отрицательным значениям). Это обусловлено тем, что в период завоевания рынка и поиска поставщиков и подрядчиков наличие больших затрат, недостаточно высокой заработной платы, низкой рентабельности и налоговой нагрузки является закономерным.

2. Наличие отрицательных отклонений по каким-либо показателям обоснованно и подтверждено комплексом мероприятий налогового контроля.

Исходя из данных условий, формула расчета суммарного рейтинга налоговых рисков дополнена корректировочным коэффициентом Ks, учитывающим условия осуществления ФХД налогоплательщика, влияющие на наличие отклонений по критериям оценки.

Дополним формулу расчета суммарного рейтинга налоговых рисков: W = ∑Кn + Кs, где Ks - корректировочный весовой коэффициент, учитывающий условия ФХД.

С учетом недостаточной изученности вопросов оценки деятельности с точки зрения целесообразности проведения в отношении налогоплательщика выездной налоговой проверки предлагается значение коэффициента Ks определять в каждом конкретном случае экспертным путем.

В данном случае должностное лицо, осуществляющее отбор плательщиков в план выездных налоговых проверок, будет присваивать значение коэффициента Ks с учетом установленных отклонений и объективных обстоятельств, повлекших такие отклонения, но в размере, не превышающем весовой оценки отклонений первичных расчетных показателей от эталонных значений.

Диапазон значений суммарного рейтинга налоговых рисков:

- у юридического лица за один год составит от - 11 до 11 баллов (с учетом исключения 6-го и 8-го критериев; наличия двух показателей рентабельности в 11-м критерии; введения 13-го критерия),

- а у индивидуальных предпринимателей от - 7 до 7 баллов (1-й, 3-й, 5-й, 7-й, 9-й, 12-й и 13-й критерии - максимум по 1 баллу).

Шкала оценки добросовестности налогоплательщика, исходя из категорий, предложенных выше для каждой налоговой инспекции, проводящей выездные налоговые проверки, должна быть своя.

Построение ранжированного ряда внутри предложенных выше групп налогоплательщиков. Существенным моментом внедрения и использования предложенного подхода к отбору налогоплательщиков и методики оценки рейтинга налоговых рисков является тот факт, что указанные расчеты критериев, присвоение им весовых значений с последующим расчетом суммарного рейтинга налоговых рисков и прогнозирования вероятности наличия налоговых правонарушений возможно автоматизировать и производить в системе ЭОД, что позволит значительно сократить время, затрачиваемое на проведение предпроверочного анализа налогоплательщиков, и минимизировать трудовые ресурсы, используемые в ходе анализа и оценки деятельности плательщиков.

Апробации результатов методики интегральной оценки посвящена отдельная статья.

Список литературы

1. Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды: постановление Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53.

2. Об утверждении Концепции системы планирования выездных налоговых проверок: приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (с изменениями и дополнениями).

3. О принятии и введении в действие ОКВЭД, Общероссийский классификатор видов экономической деятельности Russian Classification of Economic Activities ОК 029-2001: постановление Государственного комитета РФ по стандартизации и метрологии от 06.11.2001 № 454-ст.

4. Родина О.В. , Джамурзаев Ю.Д. О подходах к оценке критериев риска совершения налоговых правонарушений в налоговых инспекциях // Налоговый вестник. 2009. № 3.

Метки

планирование выездная налоговая проверка категория налогоплательщиков совокупный доход последовательность отбора критериальная оценка классификация критериев суммарный рейтинг налоговых рисков ранжированный ряд

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ