всё о финансовом анализе

+7(902) 40-84-700

Недостачи, потери от порчи и обесценение активов и их финансово-экономические последствия

И.Н. Костюкова,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита

Д.В. Луговской,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита

Кубанский государственный университет

Международный бухгалтерский учет

№4 2012

В экономической жизни организации изменения в величине активов могут происходить как в результате целенаправленных хозяйственных операций (фактов-действий), так и из-за стечения обстоятельств (фактов-событий). В статье классифицируются причины и следствия возможных случаев снижения стоимости активов в результате фактов-событий и уточняются различия между понятиями «уценка», «обесценение», «недостача» и «потери от порчи».

Принятие обоснованных экономических решений требует наличия в качестве необходимого условия соответствующей информационной базы, далеко не последнюю роль в формировании которой играют данные финансовой отчетности и производные от нее показатели. В свою очередь надлежащее качество исходной информации обеспечивается строгим выполнением контрольных функций и процедур. Необходим перманентный контроль за соблюдением установленных учетных методик, состоянием и эффективностью использования ресурсов, сохранностью ценностей, действиями материально ответственных лиц и т.д.

Несмотря на то, что наличие контроля не оказывает непосредственного влияния на достоверность информации, его значение приуменьшать нельзя. Учет и контроль беспристрастно констатируют последствия нерациональной организации складского хозяйства, противоправных действий третьих лиц и иных факторов, приводящих к изменениям в финансовом положении и финансовом результате деятельности экономического субъекта. В то же время именно регулярное проведение инвентаризаций, система материальной ответственности и т.п. обеспечивают возможность минимизации отклонений фактических данных от учетных и внесения при необходимости корректив. Кроме того, контроль как задача учета позволяет решить еще более важную задачу финансово-хозяйственной деятельности субъекта бизнеса - сохранение и приумножение собственного капитала.

Таким образом, формирование достоверной информации о финансовом положении и финансовом результате деятельности организации, будучи основной целью бухгалтерского учета, достигается в том числе посредством контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами [2]. Иными словами, контроль признается одной из важнейших задач в обеспечении достоверности финансовой информации.

Говоря о контроле за сохранностью материальных ценностей, следует отталкиваться от обстоятельств, способных оказать влияние на изменение их величины (как в физическом, количественном и качественном, так и в стоимостном выражениях) и вызвать тем самым отклонение их фактического состояния (в том числе наличия или отсутствия) от учетных данных.

Для этого на примере товарно-материальных ценностей рассмотрим возможные варианты, приводящие к изменениям в оценке активов, не связанные с обычной хозяйственной деятельностью, т.е. произошедшие с ними под воздействием фактов-событий.

Факты хозяйственной жизни в бухгалтерском учете могут быть классифицированы на факты-действия, возникшие вследствие целенаправленной деятельности организации (например, покупка товаров) и факты-события, имевшие место в результате стечения обстоятельств (например, недостача).

В рассматриваемом контексте интерес представляют именно факты-события, поскольку только они способны вызвать несоответствие учетных и фактических данных. Например, приобретение ценностей оформляется товарно-сопроводительными документами, на основании которых операция отражается в учете, чем обеспечивается соответствие. Однако при приемке или позже, в ходе инвентаризации, может оказаться, что часть товаров отсутствует, повреждена, обесценилась и т.п.

В связи с этим следует различать понятия «уценка», «обесценение», «недостача» и «потери от порчи». Все они относятся к фактам-событиям.

Уценка представляет собой учетную процедуру, в ходе которой происходит изменение (уменьшение) первоначальной стоимости объекта оценки.

Обесценение - более общая категория, под которой понимается процесс утраты объектом своих первоначальных свойств. В широком смысле любое уменьшение стоимости объекта - следствие его обесценения. К примеру, товары обесценились по причине их порчи, хищения комплектующих, снижения спроса на рынке и т.д.

Однако в бухгалтерском учете не всякое снижение стоимости ценностей признается в качестве обесценения. Говоря об условии признания обесценения, необходимо заметить, что Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» оно ограничивается констатацией потери активами своих первоначальных качеств, снижения их текущей рыночной стоимости или стоимости продажи (п. 25) [4]. Конечно, причиной потери потребительских свойств запасов может послужить и физическая порча, но российский стандарт уходит от конкретизации. Однако на этот случай есть инструкция по применению Плана счетов финансово-хозяйственной деятельности организаций [5], которая предписывает отражать такое снижение стоимости не как обесценение, а как недостачи и потери от порчи ценностей на специально предназначенном для этого счете 94 «Недостачи и потери от порчи ценностей». Инструкция требует отражать изменение предполагаемой цены продажи товаров в розничной торговле дополнительной или сторнировочной записью по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка». Кроме того, обесценение (создание резерва под снижение стоимости материальных ценностей) согласно ПБУ 5/01 «Учет материально-производственных запасов» признается лишь в случае, если текущая рыночная стоимость снизилась ниже первоначальной.

Таким образом, на практике обесценение признается лишь в случаях снижения текущей рыночной стоимости товарно-материальных ценностей ниже первоначальной, отличных от недостач и потерь от порчи ценностей.

Изменения оценки товарно-материальных ценностей и их экономические и учетные последствия

В свою очередь потери от порчи - следствие физического повреждения, а недостачи - отсутствия ценностей. Потери от порчи - это утрата объектом своих потребительских (физико-химических, эргономических, органолептических и иных) качеств, а недостача - утрата самого объекта.

Таким образом, уценка и обесценение отражают снижение стоимости вследствие рыночных факторов, не связанных с конкретным объектом материальных ценностей, а недостачи и потери от порчи отражают физические изменения, произошедшие в отношении данных ценностей.

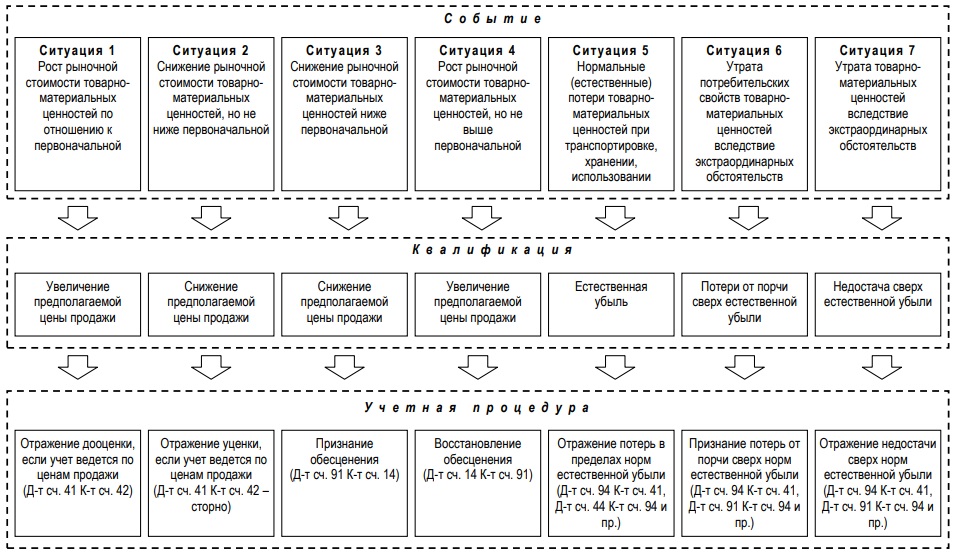

На рисунке представлена классификация возможных причин изменения стоимости материальных ценностей под воздействием фактов-событий.

Одна группа фактов-событий (ситуации 1-4) демонстрирует колебания рыночных цен на идентичные или аналогичные ценности и не зависит от особенностей функционирования организации, частоты проведения инвентаризаций, эффективности системы внутреннего контроля и даже от ее наличия. Цены могут расти и снижаться, причем как в области значений, больших первоначальной (исторической) величины (ситуации 1 и 2), так и меньших (ситуации 3 и 4).

Другая группа фактов-событий (ситуации 5-7) обусловлена физической утратой или ухудшением потребительских свойств ценностей. Это возможно по ряду причин. В процессе обычной хозяйственной деятельности неизбежно имеют место некоторые потери при транспортировке, хранении и использовании ценностей, даже при строгом соблюдении установленных правил (ситуация 5).

Сюда же следует отнести и прочие потери вследствие экстраординарных обстоятельств, в результате чего происходит полная или частичная утрата ценностями своих потребительских качеств (ситуация 6) либо утрата ценностей как таковых (ситуация 7).

Рассмотрим данные ситуации несколько подробнее.

Ситуация 1. Рост рыночной стоимости товарно-материальных ценностей по отношению к стоимости их приобретения (первоначальной) не находит отражения в учете, что обусловлено принципом консерватизма или осторожности в оценке. Исключение составляют товары, учитываемые по ценам продажи. Их дооценка отражается:

- Д-т сч. 41 «Товары»

- К-т сч. 42 «Торговая наценка».

Однако даже в этом случае бухгалтерская отчетность не отразит влияния дооценки товаров до новой (возросшей) стоимости их предполагаемой продажи, которую производят посредством увеличения размера торговой наценки. В бухгалтерском балансе в любом случае товары будут представлены по цене их приобретения (первоначальной), которая образуется посредством вычитания из цены предполагаемой продажи суммы начисленной торговой наценки.

Ситуация 2. Снижение текущей рыночной цены товаров, но не ниже их первоначальной стоимости, вызывает необходимость сторнирования сумм ранее начисленной торговой наценки и отражает уменьшение предполагаемой величины ожиданий будущих экономических выгод от продажи товаров:

- Д-т сч. 41 «Товары»

- К-т сч. 42 «Торговая наценка» - сторно.

Ситуация 3. В случае если рыночная стоимость товарно-материальных ценностей снижается настолько, что становится ниже стоимости их приобретения, признается обесценение посредством создания резерва:

- Д-т сч. 91-2 «Прочие расходы»

- К-т сч. 14 «Резервы под снижение стоимости материальных ценностей».

В бухгалтерской отчетности в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» [4] такие ценности будут представлены по их текущей рыночной стоимости (т. е. по их первоначальной стоимости за вычетом суммы начисленного обесценения).

Ситуация 4. Сумма обесценения восстанавливается в обратном случае, т.е. когда происходит рост текущей рыночной стоимости товаров и иных запасов, но в пределах (не выше) их первоначальной оценки. Иначе говоря, не более той суммы, которая ранее была признана в качестве обесценения:

- Д-т сч. 14 «Резервы под снижение стоимости материальных ценностей»

- К-т сч. 91-1 «Прочие доходы».

Стоит напомнить, что восстановление обесценения происходит также при передаче в производство, эксплуатацию, при продаже и ином выбытии ценностей, в отношении которых оно ранее было признано.

Ситуация 5. Нормальные (естественные) потери товарно-материальных ценностей при транспортировке, хранении и использовании. Такие потери получили название естественной убыли. Она зависит от вида ценностей, условий хранения, перевозки и т.д. Причем зачастую создание условий, полностью исключающих естественную убыль, либо вообще невозможно, либо нецелесообразно по причине высоких затрат, сопоставимых или превышающих величину потенциальных потерь.

Однако идентифицировать (т. е. отделить естественную убыль от прочей) возможно лишь после подведения итогов инвентаризации, сопоставления фактических потерь с нормативными.

Поэтому изначально все недостачи и потери от порчи ценностей, независимо от причин, относятся на одноименный счет 94 «Недостачи и потери от порчи ценностей»:

- Д-т сч. 94 «Недостачи и потери от порчи ценностей»

- К-т сч. «Товары» и др.

Далее естественная убыль в пределах установленных норм относится к расходам организации, связанным с обычной деятельностью. У торговой организации таковыми выступают расходы на продажу:

- Д-т сч. 44 «Расходы на продажу»

- Кредит 94 «Недостачи и потери от порчи ценностей».

Ситуация 6. Утрата потребительских свойств вследствие экстраординарных обстоятельств (стихийных бедствий, противоправных действий третьих лиц, несоблюдения техники безопасности, условий труда и др.). При этом сами ценности остаются в наличии и предъявляются комиссии для осмотра, т.е. имеет место не недостача, а порча ценностей. Потери от порчи ценностей подлежат взысканию с виновных лиц, а при отсутствии такой возможности относятся к прочим расходам:

- Д-т сч. 73-2 «Расчеты с персоналом по прочим операциям», 76-2 «Расчеты по претензиям», 91-2 «Прочие расходы»

- К-т сч. 94 «Недостачи и потери от порчи ценностей».

Ситуация 7. Утрата товарно-материальных ценностей вследствие экстраординарных обстоятельств. Основное и единственное отличие от предыдущей ситуации состоит в том, что в ходе проверки констатируется отсутствие ценностей. В данном случае говорят о недостаче. Отражение в учете недостач и потерь от порчи идентично:

- Д-т сч. 73-2 «Расчеты с персоналом по прочим операциям», 76-2 «Расчеты по претензиям», 91-2 «Прочие расходы»

- К-т сч. 94 «Недостачи и потери от порчи ценностей».

Таким образом, можно обобщить учетные процедуры, в результате которых происходят изменения в составе и (или) в стоимости товарно-материальных ценностей:

- проведение и отражение результатов дооценки;

- проведение и отражение результатов уценки;

- признание факта обесценения;

- восстановление обесценения;

- отражение потерь в пределах норм естественной убыли;

- признание потерь от порчи сверх норм естественной убыли;

- отражение недостачи сверх норм естественной убыли.

Всем перечисленным процедурам, как правило, предшествует проведение инвентаризации, которая служит их отправной точкой.

Далее подробнее остановимся на причинах изменения стоимости товарно-материальных запасов, которое, как отмечалось ранее, может быть обусловлено двумя группами причин - физической утратой потребительских свойств ценностей и изменением рыночной конъюнктуры.

К первой группе относятся недостачи и потери от порчи ценностей как в пределах, так и сверх установленных норм.

Вторая группа отражает влияние на стоимость товарной массы внешних (рыночных) факторов, не изменяющих потребительских свойств товаров, но воздействующих на стоимостную оценку их полезности.

В таблице представлены возможные случаи изменения текущей (рыночной) цены товаров и соответствующие им варианты учетного отражения.

Данные, представленные в таблице, демонстрируют, что изменение стоимости товарно-материальных ценностей может происходить:

-

в области значений, превышающих их первоначальную стоимость, в этом случае производится переоценка, т.е. прямая корректировка стоимости товаров (непосредственно на счете, предназначенном для учета товаров):

- дооценка - при росте стоимости;

- уценка - при снижении стоимости;

-

в области значений, лежащих ниже их первоначальной (исторической) стоимости, при этом говорят об обесценении активов, которое отражается косвенным путем - посредством контрарного счета, предназначенного для учета обесценения, а счет учета товаров остается неизменным:

- признание обесценения - при снижении стоимости товаров;

- восстановление обесценения - в случае если их стоимость вновь возрастает.

Торговые организации проводят переоценку (уценку, дооценку) товаров на оптовых складах и в розничной торговле. Основной причиной переоценки служит изменение конъюнктуры рынка, вызывающее рост или снижение цен на товары.

Уценка (дооценка) представляет собой учетную процедуру по уменьшению (увеличению) стоимости товаров в бухгалтерском учете на определенную дату относительно их прежней оценки.

Схема отражения в учете потерь от обесценения и результатов переоценки товаров

| Возможная ситуация | Учет товаров ведется по ценам покупки | Учет товаров ведется по ценам продажи |

| Рост текущей (рыночной) стоимости выше первоначальной | Дооценка (во внесистемном учете, в ценниках, прайс-листах и пр.) | Дооценка (Д-т сч. 41 К-т сч. 42) |

| Снижение текущей (рыночной) стоимости не ниже первоначальной | Уценка (во внесистемном учете, в ценниках, прайс-листах и пр.) | Уценка (Д-т сч. 41 К-т сч. 42 - сторно) |

| Снижение текущей (рыночной) стоимости ниже первоначальной | Признание обесценения (Д-т сч. 91 К-т сч. 14) | |

| Рост текущей (рыночной) стоимости не выше первоначальной | Восстановление обесценения (Д-т сч. 14 К-т сч. 91) | |

Порядок проведения переоценки и механизм учетных записей по отражению ее результатов (уценки и дооценки) на счетах бухгалтерского учета зависит от того, в каких ценах в организации ведется учет товаров: в ценах покупки или продажи.

Торговые организации, ведущие учет товаров по покупным ценам, не отражают уценку (дооценку) товаров на счетах бухгалтерского учета. Это обусловлено принципом бухгалтерского консерватизма, который требует, чтобы активы и доходы организации не оказались завышены, а расходы и обязательства - занижены (п. 6 Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации» [3]). Кроме того, покупная стоимость товаров, в которой они приняты к бухгалтерскому учету, не подлежит изменению, за исключением случаев, установленных законодательством Российской Федерации (п. 12 ПБУ 5/01 «Учет материально-производственных запасов» [4]).

Уценка и дооценка товаров в организациях, использующих для их учета цены приобретения (в организациях оптовой торговли и неторговых организациях), могут быть отражены только за пределами информационной совокупности счетов, связанных двойной записью, т.е. на внесистемных (забалансовых) счетах, в управленческом учете, в регистрах внесистемного учета (ценниках, прайс-листах и пр.).

Таким образом, в данном случае речь идет об уценке и дооценке товаров, осуществленных в пределах торговой наценки, которая в организациях, учитывающих товары по покупным ценам, на счетах бухгалтерского учета не отражается. Осуществляются лишь замена ценников на товарах и пересмотр цен на них в прайс-листах.

Результаты переоценки товаров (уценки и дооценки) отражаются на счетах бухгалтерского учета только в организациях розничной торговли и при условии, что учет товаров ведется по розничным ценам (ценам продажи).

При этом уценка и дооценка товаров отражаются сторнировочной или обычной записью по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка». Соответственно, происходит изменение стоимости товаров.

Несмотря на то, что п. 12 ПБУ 5/01 «Учет материально-производственных запасов», как уже отмечалось, запрещает изменение первоначальной оценки запасов, по которой они приняты к бухгалтерскому учету, кроме случаев, установленных законодательством по бухгалтерскому учету, п. 13 данного нормативного акта представляет собой именно такой случай. Он позволяет организациям, осуществляющим розничную торговлю, производить оценку приобретенных товаров по цене продажи с отдельным учетом наценок (скидок) [4].

Сумма дооценки в организациях торговли, ведущих учет по ценам продажи, отражается на счетах бухгалтерского учета записью:

- Д-т сч. 41 «Товары»

- К-т сч. 42 «Торговая наценка».

Снижение стоимости товаров может быть в пределах установленной торговой наценки или превышать ее.

При уменьшении стоимости продажи товаров на величину уценки в пределах торговой наценки делается сторнировочная запись:

- Д-т сч. 41 «Товары»

- К-т сч. 42 «Торговая наценка» - сторно.

Следует заметить, что учетные операции по уценке и дооценке товаров не влияют на показатели отчетности. Действительно, поскольку при составлении бухгалтерского баланса сумма начисленной торговой наценки вычитается из учетной стоимости товаров (цен продажи), то по соответствующей статье («Готовая продукция и товары для перепродажи») в любом случае будет отражена первоначальная стоимость товаров.

Уценка (дооценка) отражается на счетах в порядке, рассмотренном ранее.

Далее рассмотрим порядок признания и отражения в учете обесценения товарно-материальных ценностей, которое признается в случае, если предполагаемая цена продажи товаров становится ниже их первоначальной стоимости.

Снижение цен, как правило, происходит вследствие того, что товары морально устаревают, истекает срок хранения и реализации, снижается покупательский спрос (например, сезонная распродажа) и в других случаях.

Такие товары должны отражаться в бухгалтерском балансе по текущей рыночной стоимости, если она ниже первоначальной стоимости заготовления (приобретения) (п. 25 ПБУ 5/01 «Учет материально-производственных запасов» [4]). На разницу между текущей рыночной и первоначальной стоимостью заготовления (приобретения) товаров в бухгалтерском учете формируется резерв под снижение стоимости материальных ценностей за счет прочих расходов организации:

- Д-т сч. 91 «Прочие доходы и расходы»

- К-т сч. 14 «Резервы под снижение стоимости материальных ценностей».

Таким образом, в результате признания обесценения не происходит изменения первоначальной стоимости товаров, по которой они были приняты к бухгалтерскому учету. Стоимость товаров, по которой они были приняты к учету на счет 41 «Товары», остается неизменной. В то же время в бухгалтерском балансе товары, по которым признано обесценение, отражаются в оценке «нетто»: из остатков по счету 41 «Товары» вычитают сумму обесценения, отраженную на счете 14 «Резервы под снижение стоимости материальных ценностей».

Согласно п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов [1] резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается создание резервов по таким укрупненным группам (видам) запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т.п.

Это означает, что обесценение в отличие от недостач и потерь от порчи ценностей одинаково сказывается на всей группе товаров определенного вида, более того, распространяет свое влияние на все организации, в учете которых числятся такие товары.

Восстановление обесценения (зарезервированной суммы) происходит в обратной ситуации, т.е. если текущая рыночная стоимость ценностей, снижение которой было отражено посредством признания обесценения (создания резерва), вновь повышается (но не выше первоначальной стоимости):

- Д-т сч. 14 «Резервы под снижение стоимости материальных ценностей»

- К-т сч. 91 «Прочие доходы и расходы».

Такая же запись делается по мере выбытия (продажи, списания и т.п.) товаров, в отношении которых был создан резерв, в части, соответствующей выбывающим товарам.

Положение по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» предписывает отражать запасы за вычетом резерва под снижение стоимости материальных ценностей в бухгалтерском балансе на конец отчетного года [4].

По мнению авторов, это вовсе не означает невозможности образования и корректировки указанного резерва в течение отчетного периода. Более того, это необходимо, поскольку Федеральный закон «О бухгалтерском учете» [2] содержит требование своевременности: все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Это требование дублируется в п. 6 ПБУ 1/2008 «Учетная политика организации» [3].

Поэтому все хозяйственные операции, в том числе и обесценение, должны признаваться тогда, когда они имели место, а бухгалтерская отчетность просто представляет их по состоянию на указанную в ней дату.

Кроме того, ПБУ 21/2008 «Изменения оценочных значений» отделяет оценочные резервы от учетной политики (которая может быть изменена лишь с начала нового года) и относит их к категории оценочных значений, которые могут и должны корректироваться в любое время при наличии достаточных на то оснований. В частности, при возникновении признаков обесценения активов, установленных соответствующими положениями по бухгалтерскому учету [3].

При этом факт обесценения товарно-материальных ценностей обычно устанавливается в ходе проводимых инвентаризаций, в том числе обязательных, перед составлением годовой бухгалтерской отчетности. Поэтому на практике резерв часто формируют именно в конце года.

Список литературы

1. Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28.12.2001 № 119н.

2. О бухгалтерском учете: Федеральный закон от 21.11.1996 № 129-ФЗ.

3. Об утверждении положений по бухгалтерскому учету: приказ Минфина России от 06. 10.2008 № 106н.

4. Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01): приказ Минфина России от 09.06.2001 № 44н.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ