всё о финансовом анализе

+7(902) 40-84-700

Нематериальные активы: вопросы учета и управления в условиях цифровизации экономики

Войко Дарья Викторовна

канд. экон. наук, ФГБОУ ВО «Государственный университет управления»,

г. Москва, Российская Федерация

Войко Александр Вячеславович

канд. экон. наук, ФГБОУ ВО «Государственный университет управления»,

г. Москва, Российская Федерация

Вестник университета (Вестник ГУУ)

№9 2019

Аннотация. Рассмотрены вопросы классификации и подходов к управлению нематериальными активами компаний. Исследованы основные признаки нематериальных активов, а также нормативное регулирование их финансового учета. Важной деталью управления нематериальными активами является их классификация и распределение по однородным группам, что позволяет сформировать и уточнить политику управления ими в условиях цифровизации. Кроме того, в статье уделено внимание вопросам оценки нематериальных активов. Проанализированы основные этапы оценки, а также современные проблемы, связанные определением справедливой стоимости нематериальных активов.

Понятие «нематериальные активы» (далее - НМА) определяют как с экономической, так и с бухгалтерской и юридической точек зрения. Трактовка во многом зависит от назначения НМА.

Актуальность темы, касающейся НМА, обусловлена тем, что в постиндустриальном обществе в условиях переориентации экономики с материальных активов (далее - МА) и конечного продукта на науку, которая превращается в производительную силу, основным конкурентным преимуществом становятся информационные и организационные системы, знания - нематериальные, неосязаемые активы.

С приходом четвертой научно-технической революции появился новый тип экономики - цифровой. Основой цифровой экономики является - информационная инфраструктура. В связи с этим все большее число компаний вкладывает инвестиции в НМА.

Несколько лет назад МА были основным фактором стоимости компании, в то время как НМА были небольшим компонентом корпоративной ценности, в значительной степени считающейся отражением ценности брендов.

На сегодняшний день ситуация изменилась. Нематериальные активы выросли от заполнения 20 % корпоративных балансов до 80 %, что в значительной степени связано с расширяющимся характером и растущим значением НМА, представленных интеллектуальным капиталом, исследованиями, разработками и т.д. [12].

Нематериальные активы, по сути, являются интеллектуальным капиталом организации. Характер НМА означает, что они невидимы и неосязаемы из-за нефизической формы активов. Некоторые НМА включают торговое наименование, авторское право, патент и гудвилл и могут быть измерены в денежных единицах, поэтому их отражают в финансовой отчетности. В то же время денежная оценка НМА является спорной, а некий единый метод оценки еще не принят. Вследствие этого часть НМА вообще не отражена в финансовых отчетах: например, социальный или организационный типы интеллектуального капитала.

Исследованиями в данной области занимаются как зарубежные, так и российский ученые. Например, М. А. Федотова, выявившая актуальные проблемы идентификации стоимостной оценки НМА и интеллектуальной стоимости и их влияние на стоимость компании, Ю. В. Прокопьева, объяснившая причины нежелания со стороны управляющих российских компаний отражать НМА на балансе, а также другие отечественные экономисты: Т. В. Тазихина, Т. В. Теплова, Н. В. Пузыня, Л. М. Лукманова, А. Н. Плоткина и пр. Среди зарубежных авторов можно выделить А. Дамодорана, который, прежде всего, внес вклад в развитие оценочной деятельности и обосновал важность НМА в оценке стоимости компании, а также Р. Рейли, Р. Швайса, Т. Коупленда, Дж. Муррина, Дж. Р. Хитчнера и пр. [6].

Рассмотрим НМА с точки зрения особенностей их классификации. Для этого необходимо уточнить, какие объекты можно квалифицировать как НМА. В целях признания НМА они должны обладать рядом характеристик и критериев. В таблице 1 представлены наиболее распространенные из них.

Таблица 1. Признаки нематериальных активов как экономических явлений по Р. Роберту и Р. Швайсу

| Признак | Характеристика |

| Идентифицируемый | Актив должен иметь четкое и краткое определение, представляющее его в качестве уникального объекта |

| Имеет юридическое существование (правовую защиту) | На актив должны распространяться юридические имущественные права, к примеру, права владельца заявлять и защищать права собственности в суде |

| Является объектом права частной собственности | Возможность передачи актива новому владельцу. Однако не все НМА могут передаваться другому владельцу отдельно и независимо от всех других объектов имущества |

| Имеет вещественное доказательство (проявление его существования) | НМА должен иметь вещественный элемент - лицензию, контракт, регистрационный документ |

| Возникает в результате определенного события | НМА должен иметь собственный день происхождения |

| Подлежит уничтожению (прекратит существование в идентифицируемый момент времени) | Здесь подразумевается прекращение существования НМА в будущем под влиянием таких событий, как, к примеру, истечение срока действия франшизы |

Источник: [7]

Понятие НМА в соответствии с Международным стандартом финансовой отчетности 38 «Нематериальные активы» трактуется как идентифицируемый немонетарный актив, не имеющий физической формы [2].

Также, в соответствии с американскими стандартами финансового учета нематериальных активов, НМА -это активы, у которых отсутствует физическая, материальная форма и которые отличаются от финансовых инструментов отложенных налогов [11].

В налоговом законодательстве также закреплено понятие НМА, трактовка которого, в сущности, совпадает с определением по Российским стандартам бухгалтерского учета, за исключением контроля над использованием актива, которое не предусмотрено в налоговом кодексе [3].

С позиции оценочной деятельности в Федеральном стандарте оценки (далее - ФСО) № 11 под НМА понимают активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды) [4].

Наиболее полное, на наш взгляд, понятие НМА отражено в Международных стандартах оценки: сущность нематериальных активов проявляет себя через их экономические свойства. У них нет материальной формы, они обеспечивают их владельцам некоторые права и преимущества и, как правило, создают для них экономическую выгоду [1].

Таким образом, обобщая данные формулировки, далее под нематериальными активами будем понимать -активы, которые не имеют материально-вещественной формы и проявляют себя через свои экономические свойства, обеспечивая владельцу некоторые права и преимущества, а также генерируют для него доходы.

На сегодняшний день существует множество различных классификаций нематериальных активов, однако, как правило, НМА распределяются по нескольким различным категориям с целью идентификации и классификации активов (табл. 2).

Таблица 2. Классификация НМА

| Виды НМА | Объекты НМА |

| Маркетинг | Товарные знаки, фирменные названия, логотипы, названия торговых марок |

| Технологии | Патенты на технологические процессы, патентные заявки, техническое ноу-хау |

| Искусство и литература | Музыкальные произведения, художественные произведения и права на них, издательские права |

| Обработка данных | Авторские права на программное обеспечение, топологии интегральных микросхем |

| Инженерия | Промышленные образцы, патенты на изделие, секреты производства, фирменная документация |

| Клиентские взаимоотношения | Список клиентов, контракты, открытые заказы на поставку |

| Контрактные обязательства | Лицензионные соглашения, договоры франшиз, соглашения о неучастии в конкуренции |

| Человеческий капитал | Соглашение с профсоюзами, набранная и обученная рабочая сила |

| Земельные участки | Арендные права, права на обработку месторождений полезных ископаемых |

| Гудвилл | Гудвилл организации, гудвилл профессиональной практики, личная репутация специалиста |

Источник: [7]

В российской практике выделяют 4 основных вида НМА: деловая репутация, объекты интеллектуальной собственности (товарный знак, базы данных, авторские права и т.д.), правила пользования природными ресурсами и отложенные затраты, состоящие из затрат организации на протяжении ее создания и до момента проведения регистрации [8].

Согласно мнению М. А. Федотовой, НМА подлежат следующей классификации:

- права на результаты интеллектуальной деятельности и средства индивидуализации;

- деловая репутация компании (гудвилл) [9].

Также активы делят на идентифицируемые и неидентифицируемые. Вторые классифицируются на неотделимые от предприятия и неотделимые от индивидуума. Идентифицируемые НМА могут существовать отдельно от предприятия. К ним относят патенты, торговые марки, франчайзинг и им подобные. Основным отличием неидентифицируемых НМА от идентифицируемых является невозможность их приобретения по отдельности. К НМА относят личную репутацию работника, личные профессиональные качества индивидуумов, бренд и т.д. Однако чаще всего деловую репутацию или гудвилл выделяют как отдельный вид НМА.

В настоящее время актуальность и значимость организации управления НМА повышается.

Эффективность НМА прежде всего выражается в доходе, который предприятие может получить от их использования. Однако основной проблемой остается отсутствие текущих инструментов оценки стоимости, к примеру, таких как метод сверхприбылей или роялти, в рамках которых можно было бы увидеть, как НМА генерируют дополнительные доходы и прибыль компаний.

Управление НМА - это управление всеми операциями с правами и привилегиями субъекта, начиная с их приобретения или оформления и заканчивая получением тех или иных выгод [5]. Под коммерциализацией понимают получение доходов в соответствии с целями, задачами и теми факторами, которые определяют конкурентоспособность компании на рынке.

Оценить потенциал коммерциализации НМА можно, сопоставив генерируемый доход при эксплуатации нематериальных активов и затраты на их создание (приобретение).

Как правило, у предприятий есть следующие способы извлечения экономической выгоды от использования НМА:

- отчуждение исключительного права;

- заключение лицензионного договора;

- внедрение [10].

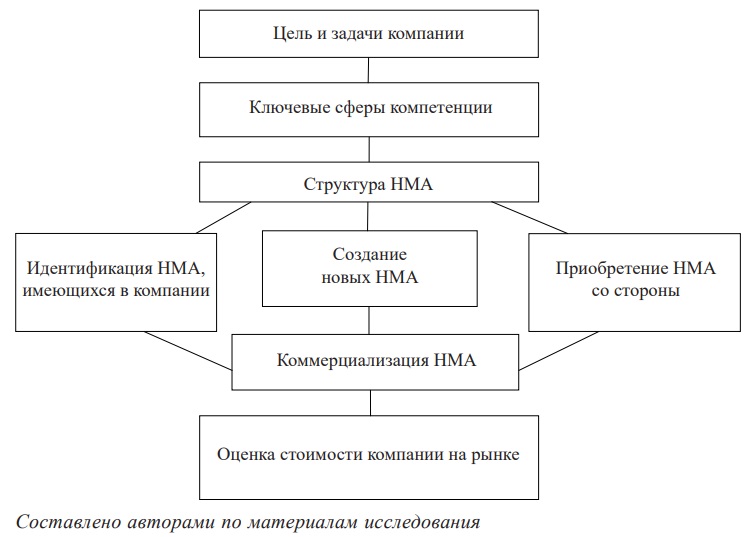

Управление НМА охватывает весь его жизненный цикл. На последнем этапе жизненного цикла НМА производится оценка текущей эффективности, и если ожидания оправдались, объект НМА усовершенствуется, в другом случае - выбывает из хозяйственного оборота компании (рис. 1).

Рис. 1. Система создания стоимости компании за счет использования НМА

Таким образом, стоимость НМА необходимо рассматривать с точки зрения дохода, который они генерируют, в связи с этим компании необходимо определить для себя систему управления, основным элементом которого должна выступать коммерциализация.

Основными критериями признания НМА в целях учета их на балансе являются: идентифицируемость, правовая защищенность, возможность передачи актива новому владельцу, возможность уничтожения актива в определенный момент времени под влиянием различных событий, а также НМА должен иметь собственный день происхождения, вещественное доказательство в виде контракта, лицензии и пр. и приносить своему владельцу экономическую выгоду.

В современных экономических условиях, роль НМА возрастает в связи с цифровизацией всех производственных и вспомогательных процессов, ростом объема программного обеспечения, ноу-хау, полезных моделей, патентов на изобретения, а также товарных знаков и знаков обслуживания.

Таким образом, в условиях усложнения экономической деятельности промышленных субъектов все большую роль начинают играть НМА, которые в будущем и вовсе могут быть равны или даже превысят стоимость МА в валюте баланса, что характеризуется воздействием цифровизации на мировую экономику.

Изменения в бизнес-среде, вызванные глобализацией, ставят перед организацией задачи по повышению конкурентных преимуществ в глобальной конкуренции. Мы видим переход от индустриальной экономики к экономике знаний. В индустриальной экономике богатство создается количеством (работники, материалы, машины), в то время как в индустрии знаний творчество создает ценность [13].

Можно обратить внимание на некоторые примеры из недавней истории. Цена акций Microsoft выросла до 70 долл. США в 1995 г., а ее балансовая стоимость составляла 7 долл. США. Для балансовой стоимости акций в 1 долл. США было получено 9 долл. США дополнительной рыночной стоимости, которая не была зарегистрирована в балансовом отчете компании. Другим примером создания стоимости интеллектуального капитала является консалтинговая индустрия. McKinsey, Boston Consulting Group продают свои знания своей консалтинговой команде, что наглядно показывает, как можно извлекать экономическую выгоду из НМА. Удивительно, но клиенты готовы платить до 500 тыс. долл. США за работу финансового консультанта. Компания Nike, про которую можно сказать, что это «сапожник, который не делает обуви», представляет собой наукоемкую организацию. Она опирается в своих работах на деятельность, основанную на знаниях, а именно на исследования и разработки, дизайн, маркетинг и распространение.

По мере того, как общество продолжает переходить к интеллектуализированной экономике, сектор интеллектуальной индустрии, где основным драйвером выступают нематериальные активы, до сих пор не может полностью реализовать свой потенциал. Несмотря на высокие темпы роста отрасли, инвестиционный капитал по-прежнему трудно привлечь. Старомодные бизнес-модели не могут идти в ногу с проблемами, вызванными цифровой эпохой, главным образом с точки зрения обеспечения прибыли. Наиболее ценными активами в этом секторе являются интеллектуальные, нематериальные по своей сути активы. Поскольку природа этих интеллектуальных активов создает новые проблемы с точки зрения определения стоимости и потенциала для получения прибыли. Но предпринимателям в этой отрасли важно понять, как внедрять в работу интеллектуальные, нематериальные активы, а также как грамотно обсуждать стоимость нематериальных активов, в частности интеллектуального капитала, с их поставщиками и потенциальными партнерами в целях создания возможностей и снижения рисков.

Библиографический список

1. Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 г № 160н) (ред. от 26.08.2015 г) [Электронный ресурс]. - Режим доступа: Справочная правовая система «КонсультантПлюс» http://www.consultant.ru/cons (дата обращения: 10.07.2019).

2. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 г. № 160н) (ред. от 26.08.2015 г.) [Электронный ресурс]. -Режим доступа: Справочная правовая система «КонсультантПлюс» http://www.consultant.ru/cons (дата обращения: 10.07.2019).

3. Налоговый кодекс РФ (часть вторая) от 05.08.2000 г № 117-ФЗ (ред. от 23.04.2018 г) [Электронный ресурс]. - Режим доступа: Справочная правовая система «КонсультантПлюс» http://www.consultant.ru/law/podborki/chto_takoe_nematerialnye_aktivy/ (дата обращения: 10.07.2019).

4. Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Оценка нематериальных активов и интеллектуальной собственности» (ФСО № 11) от 22.06.2015 г. № 385 [Электронный ресурс]. - Режим доступа: Справочная правовая система «КонсультантПлюс» http://www.consultant.ru/cons (дата обращения: 10.07.2019).

5. Ахатова, А.М. Управление нематериальными активами: учебное пособие / А.М. Ахатова. - Челябинск: Изд-во Челябинского гос. ун-та, 2016. - 159 с.

6. Дамодаран, А. Инвестиционная оценка: инструменты и методы оценки любых активов / А. Дамодаран; пер. с англ. В. Ионов. - М.: Альпина Паблишер, 2019. - 1316 с.

7. Рейли, Р. Оценка нематериальных активов / Р. Рейли, Р. Швайс; пер. с англ. Бюро переводов Ройд. - М: ИД «Квинто-Консалтинг», 2005. - 761 с.

8. Солоненко, А.А. Понятие, виды, методы оценки и учет деловой репутации / А.А. Солоненко, Г.А. Петровская//Вестник Астраханского технического университета. Серия: Экономика. - 2014. - № 2. - С. 110-119.

9. Федотова, М.А. и др. Интеллектуальный капитал организации: управление и оценка / М.А. Федотова, В.А. Дресвян-ников, О.В. Лосева, Ю.М. Цыгалов. - М.: Финансовый университет при Правительстве РФ, 2014. - 252 с.

10. Хоменко, Е.В. Основы управления нематериальными активами: учебное пособие / Е.В. Хоменко. - Новосибирск: НГТУ 2016. - 67 с.

11. Financial accounting standards board № 142 "Goodwill and Other Intangible Assets" dated June, 2001. [Электронный ресурс]. - Режим доступа: http://www.fasb.org/jsp/FASB/Document_C/DocumentPage?cid=1218220124961&acceptedDisclai mer=true (дата обращения: 04.07.2019).

12. Christoher, P. How intangible assets are affecting company value in the stock market [Электронный ресурс]. - Режим доступа: https://www.forbes.com/sites/christopherskroupa/2017/11/01/how-intangible-assets-are-affecting-company-value-in-the-stock-market/#19aa93f52b8e (дата обращения: 05.07.2019).

13. Pulic, A. Measuring the performance of intellectual potential in knowledge economy. 2nd McMaster World Congress on Measuring and Managing Intellectual Capital, 1998. Режим доступа: www.measuring-ip.at/OPapers/Pulic/Vaictxt/vaictxt. html (дата обращения: 10.07.2019).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ