всё о финансовом анализе

+7(902) 40-84-700

Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний

Е.Ю. Грасс,

канд. экон. наук, доцент,

ФГБОУ ВПО «Государственный морской университет

имени адмирала Ф.Ф. Ушакова»

Вестник государственного университета

морского и речного флота им. адмирала С.О. Макарова

№4 (26) 2014

В статье рассмотрены современные методы управления оборотным капиталом в транспортных компаниях. На примере транспортно-экспедиторской компании приводится прогнозный расчет влияния факторинга и лизинга на показатели финансового состояния.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства. Наличие инфляции, неплатежи дебиторов и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера. Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования во многом предопределяют состояние предприятия и устойчивость его положения на финансовом рынке.

При низком уровне оборотного капитала производственная деятельность нестабильна. Предприятие испытывает нехватку денежных средств для своевременной закупки запасов и выплаты кредиторской задолженности, возникает угроза потери ликвидности, нарушаются сроки выполнения работ и услуг. Замедление оборачиваемости средств организации является неформальным признаком банкротства [1, с. 28].

Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала оправдан, если сопровождается активизацией объемов продаж, то есть темп роста выручки должен опережать темп роста оборотного капитала. В случае если темп роста выручки от продаж будет отставать от темпа роста оборотных средств, происходит излишнее высвобождение активов (бездействующие запасы, денежные средства), возникает избыточная ликвидность, предприятие несет дополнительные издержки по их обслуживанию, что приводит к снижению прибыли.

Ускорение оборачиваемости оборотных средств повышает эффективность использования товарно-материальных ценностей предприятий, улучшает их финансовое состояние.

Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме производства высвободить из оборота часть оборотных средств, либо при том же размере оборотных средств увеличить объем производства.

Для эффективного управления оборотным капиталом каждое предприятие должно следовать основным принципам организации оборотных средств:

- нормирование оборотных средств;

- использование оборотных средств строго по целевому назначению;

- обеспечение сохранности и рационального использования оборотных средств;

- ускорение оборачиваемости оборотных средств.

Многие предприятия в настоящее время пренебрегают принципом нормирования, что является одной из причин кризисного состояния их платежно-расчетной дисциплины. Реализация принципа нормирования позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций.

В практике нормирования оборотных средств используются несколько методов: метод прямого счета; аналитический, опытно-лабораторный; отчетно-статистический; коэффициентный.

Нарушение второго принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей может привести к кризису платежно-расчетной дисциплины, росту огромной задолженности поставщикам за поставляемые материалы, персоналу по заработной плате, бюджету по налоговым платежам.

Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности. Регулярная проверка наличия складских запасов с целью выявления лишних и ненужных и своевременное их списание позволяет увеличить оборачиваемость материальных запасов.

Методы учета материальных затрат оказывают влияние не только на конечные финансовые результаты деятельности предприятия, но и на показатели оборачиваемости оборотных средств. Проведем краткую сравнительную характеристику методов учета материальных затрат. В России наиболее распространенным был метод оценки запасов по фактической себестоимости каждой единицы запасов. Однако в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения и, следовательно, к завышению коэффициента оборачиваемости. Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости. Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. С точки зрения учета материальных затрат наиболее рациональным является метод их учета по средней себестоимости.

Структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Рост чистого оборотного капитала оценивается всегда положительно, за исключением его увеличения за счет безнадежных дебиторов.

Так, например, результаты исследования объемов и состояния дебиторской задолженности на предприятиях водного и морского транспорта показали, что удельный вес просроченной задолженности в общей ее величине на предприятиях морского транспорта составляет около 17%, а на предприятиях водного транспорта — 22% [2, с. 157]. В стивидорных компаниях г. Новороссийска доля сомнительной задолженности в составе общей величины дебиторской задолженности в 2012 г. составила 9,45% [3, с. 133].

Для транспортно-экспедиторских компаний характерно значительное превышение стоимости оборотного капитала над основным капиталом в структуре активов. По данным исследования М. Б. Ивановой [4, с. 48], стоимость оборотных средств в транспортно-экспедиторских компаниях г. Новороссийска превышает стоимость основного капитала в 2,2 раза. В среднем доля дебиторской задолженности составляет 42% от величины оборотных средств.

Наибольшие резервы повышения эффективности использования оборотных средств заключены в совершенствовании системы расчетов. Среди всех элементов оборотного капитала, особенно в транспортных организациях, преобладает дебиторская задолженность за оказанные работы и услуги.

Современные методы управления дебиторской задолженностью позволяют ускорить ее оборачиваемость и улучшить финансовое состояние организации.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- ориентирование на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Рассмотрим способы по управлению дебиторской задолженностью, которые позволяют ускорить ее оборачиваемость и свести к минимуму возможные потери:

- выставление счетов с авансом;

- страхование кредитов;

- факторинг.

Управление оборотным капиталом должно проводится с учетом минимизации совокупных издержек финансирования.

Организация должна выстроить систему расчетов таким образом, чтобы использовать краткосрочную кредиторскую задолженность как источник покрытия активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств, в отличие от ситуации, когда финансирование оборотного капитала осуществляется преимущественно за счет долгосрочных источников.

Рассмотрим на примере экспедиторской транспортной компании влияние факторинговых операций на оборачиваемость оборотного капитала и показатели финансового состояния.

Таблица 1. Данные отчетного баланса, тыс. руб.

| Наименование статьи актива | Отчетный год | Наименование статьи пассива | Отчетный год |

| Основные средства | 10 000 | Уставной капитал | 10 |

| Итого: внеоборотные активы | 10 000 | Нераспределенная прибыль | 18 100 |

| Запасы | 100 | Итого: капиталы и резервы | 18 110 |

| Дебиторская задолженность | 28 000 | ||

| Финансовые вложения | 2000 | Итого: долгосрочных обязательств | 0 |

| Денежные средства и денежные эквиваленты | 1000 | Кредиторская задолженность | 23 000 |

| Прочие оборотные активы | 10 | ||

| Итого: оборотные активы | 31 110 | Итого: краткосрочные обязательства | 23 000 |

| Баланс | 41 110 | Баланс | 41 110 |

Выручка транспортной организации в отчетном году составила 43 млн руб. По данным отчетного баланса определим показатели, характеризующие финансовое состояние организации.

Таблица 2. Показатели финансового состояния за отчетный период

| Наименование показателя | Рекомендуемое нормальное значение | Значение показателя в отчетном году |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,13 |

| Коэффициент быстрой (срочной) ликвидности | ≥ 0,8 | 1,35 |

| Коэффициент текущей ликвидности | ≥ 2 | 1,35 |

| Коэффициент оборачиваемости оборотного капитала | — | 1,38 |

| Наличие собственных оборотных средств | — | 8110 |

| Коэффициент финансовой независимости | ≥ 0,5 | 0,44 |

| Коэффициент обеспеченности оборотных активов собственными средствами | ≥ 0,1 | 0,26 |

Рассчитанные значения показателей финансового состояния показывают, что финансовая устойчивость и платежеспособность предприятия нарушены. Коэффициент финансовой независимости составляет 0,44. Это означает, что величина собственного капитала предприятия составляет 44% от общих источников финансирования. Коэффициент абсолютной ликвидности ниже рекомендуемого значения. Только 13% от всей суммы краткосрочных обязательств транспортное предприятие может оплатить в ближайшее время. Коэффициент срочной ликвидности, наоборот, имеет избыточное значение — 1,35. Это вызвано тем, что в структуре имущества значительный удельный вес занимает дебиторская задолженность (68,13%). Коэффициент текущей ликвидности недостаточен, менее 2, и составляет 1,35. Это означает, что величина оборотного капитала у предприятия недостаточна для обеспечения рекомендуемого норматива.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Транспортно-экспедиторские компании оказывают услуги по экспедированию и перевозке грузов большому числу клиентов, часть из которых не выполняет свои обязательства по оплате за оказанные услуги в срок. Основными направлениями политики управления дебиторской задолженностью могут быть следующие:

- обеспечение гарантированного поступления денежных средств, например 50% предоплата за оказываемые услуги, обеспечение крупных сумм дебиторской задолженности залогом (поручительство, материальные ценности, имущество), использование вексельной формы расчетов;

- определение скидок или надбавок для различных клиентов с точки зрения соблюдения платежной дисциплины;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользованных средств, вложенных в дебиторскую задолженность. Например, при досрочном получении сумм дебиторской задолженности полученные денежные средства можно направить на досрочное погашение кредитов, что позволит снизить сумму процентов к уплате, либо направить денежные средства на закупку материалов, либо направить полученные средства на краткосрочные финансовые вложения.

В настоящее время активно развивается рынок факторинговых услуг. Факторинг является современным инструментом управления дебиторской задолженностью. Для управления сомнительной или просроченной дебиторской задолженностью привлекаются услуги коллекторских агентств.

Рассмотрим более подробно содержание факторинга.

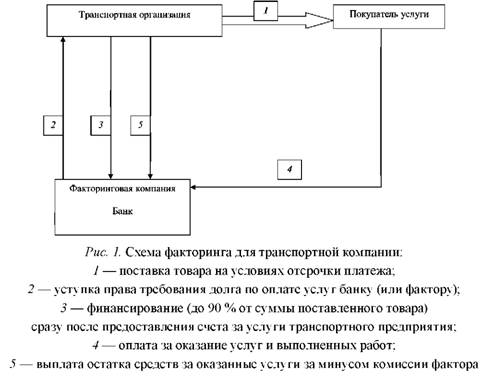

Факторинг — кредитование поставщиков или компаний, оказывающих услуги, путем выкупа краткосрочной дебиторской задолженности. Между факторинговой компанией и поставщиком услуг заключается договор о том, что ей по мере возникновения требований по оплате выполненных услуг предъявляются счета-фактуры или другие платежные документы. Факторинговая компания осуществляет дисконтирование этих документов путем выплаты клиенту 60-90% стоимости требований. После оплаты услуг покупателем факторинговая компания доплачивает остаток средств поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги. Иногда факторинговая компания берет на себя риск неплатежа, выступая в качестве страховщика финансовых рисков.

Схема факторинга для транспортной компании будет выглядеть следующим образом (рис. 1).

Стандартные условия факторинга в коммерческих банках — это выплата в размере 90% от суммы оказанных услуг по договору и обслуживание непросроченных задолженностей с отсрочкой до 90 дней.

Для того чтобы определить, какую часть дебиторской задолженности можно отдать на факторинг, следует провести группировку ее по срокам погашения. Рассмотрим структуру дебиторской задолженности транспортной компании по срокам (0-10 дней, 10-30 дней, 31-90 дней, 91-365 дней).

Распределение дебиторской задолженности по срокам представлено в табл. 2.

Таблица 2. Распределение дебиторской задолженности по срокам

| Группировка дебиторской задолженности по срокам задолженности, дни | Отчетный год | |

| Сумма, тыс. руб. | Удельный вес,% | |

| 0-10 | 4200 | 15 |

| 10-30 | 5600 | 20 |

| 31-90 | 11 200 | 40 |

| 91-365 | 5600 | 20 |

| Свыше 365 | 1400 | 5 |

| Итого | 28 000 | 100 |

Дебиторская задолженность на конец отчетного года в нашем примере составила 28 млн руб. С отсрочкой платежа до 90 дней она составляет 21 млн руб. Используя факторинг для этой категории клиентов, компания сокращает свою задолженность на 90%.

21 000 х 90% = 18 900 тыс. руб.

После получения денег от клиентов банку оплачивается факторинговое вознаграждение. Факторинговое вознаграждение обычно включает в себя три составляющие:

- фиксированный сбор за обработку документов по одной услуге (100 руб.);

- процент за пользование денежными ресурсами 15-17%;

- комиссия за финансовый сервис (процент от суммы услуги) — 2%.

В среднем процент за пользование услугами факторинговой компании составит 19%. Определим суммы факторинговой комиссии с учетом срока дебиторской задолженности:

4200 х 2% + 0,1 + ((4200 х 15%)/365) х 10 дней = 84 + 0,1 + 17,26 = 101,36 тыс. руб.

5600 х 2% + 0,1 + ((5600 х 15%)/365) х 30 дней = 112 + 0,1 + 69,04 = 181,14 тыс. руб.

11 200 х 2% + 0,1 + ((11 200 х 15%)/365) х 90 дней = 224 + 0,1 + 414,25 = 638,35 тыс. руб.

Допустим в нашем примере транспортная компания передаст на факторинг дебиторскую задолженность со сроком погашения 31-90 дней — 11 200 тыс. руб. В этом случае на расчетный счет от факторинговой компании поступит сумма в размере:

11 200 х 90% = 10 080 тыс. руб.

Сумма общей дебиторской задолженности в балансе уменьшится на 10 080 тыс. руб. За счет поступивших денежных средств транспортная компания может погасить часть кредиторской задолженности. Погашение текущей кредиторской задолженности позволит повысить показатели ликвидности. Составим прогнозный баланс с учетом эти изменений. В табл. 3 представлены данные прогнозного баланса.

Таблица 3. Прогнозный баланс № 1, тыс. руб.

| Наименование статьи актива | Отчетный год | Наименование статьи пассива | Отчетный год |

| Основные средства | 10 000 | Уставной капитал | 10 |

| Итого: внеоборотные активы | 10 000 | Нераспределенная прибыль | 18 100 |

| Запасы | 100 | Итого: капиталы и резервы | 18 110 |

| Дебиторская задолженность | 17 920 | ||

| Финансовые вложения | 2000 | Итого: долгосрочных обязательств | 0 |

| Денежные средства | 1000 | Кредиторская задолженность | 12 920 |

| Прочие оборотные активы | 10 | ||

| Итого: оборотные активы | 21 030 | Итого: краткосрочные обязательства | 12 920 |

| Баланс | 31 030 | Баланс | 31 030 |

По данным прогнозного баланса № 1 определим показатели, характеризующие финансовое состояние организации в табл. 4.

Таблица 4. Показатели финансового состояния по данным прогнозного баланса № 1

| Наименование показателя | Рекомендуемое нормальное значение | Значение показателя в отчетном году |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,23 |

| Коэффициент быстрой (срочной) ликвидности | ≥ 0,8 | 1,61 |

| Коэффициент текущей ликвидности | ≥ 2 | 1,63 |

| Коэффициент оборачиваемости оборотного капитала | — | 2,14 |

| Наличие собственных оборотных средств | — | 8110 |

| Коэффициент финансовой независимости | ≥ 0,5 | 0,58 |

| Коэффициент обеспеченности оборотных активов собственными средствами | ≥ 0,1 | 0,39 |

Как видно из табл. 4, показатели финансового состояния транспортной компании улучшились. Коэффициент финансовой независимости составил 0,58. Величина собственного капитала предприятия составила 58% от общих источников финансирования. Коэффициент абсолютной ликвидности в норме выше рекомендуемого значения и составляет 0,23. Коэффициент оборачиваемости оборотного капитала увеличился и составил 2,14 оборотов за год. Таким образом, факторинг оказывает положительное влияние на показатели финансового состояния и ускоряет оборачиваемость оборотного капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

В нашем примере коэффициент текущей ликвидности находится ниже рекомендуемого значения, равного 2.

Для выполнения нормативного значения величина оборотного капитала транспортного предприятия должна составлять:

ОА = 2 х КО, (1)

где КО — краткосрочные обязательства, тыс. руб.;

ОА — величина оборотных активов, тыс. руб.

По данным отчетного баланса (табл. 1) величина оборотного капитала, при которой выполняется норматив, должна составлять

ОА = 2 х 23 000 = 46 000 тыс. руб.

Недостаток оборотного капитала составляет:

ОАн = 46 000 - 31 110 = 14 890 тыс. руб.

Увеличить коэффициент текущей ликвидности можно за счет увеличения оборотного капитала или за счет сокращения кредиторской задолженности.

Рассчитаем эти же показатели по данным прогнозного баланса:

ОАн = 12 920 х 2 - 21 030 = 4810 тыс. руб.

Если предприятию требуется пополнить величину чистого оборотного капитала и при этом решается задача расширения объемов производственной деятельности, а собственных свободных денежных средств недостаточно, то в этом случае предпочтительнее и рациональнее использовать инструмент финансового лизинга. Увеличить сумму оборотного капитала возможно для транспортной компании только при условии наращивания объемов производственной деятельности. Рассмотрим это на примере приобретения грузовых автомобилей для перевозки скоропортящихся грузов.

Например, для расширения сферы оказываемых услуг для обслуживания грузопотока по скоропортящимся грузам требуется приобрести автомобили-рефрижераторы в количестве 2 шт. Стоимость каждого рефрижератора составляет 3 млн руб. Как видно из данных отчетного баланса, на расчетном счете транспортной компании всего 1 млн руб. и на депозите 2 млн руб. Этой суммы недостаточно для приобретения автомобилей. Но для того, чтобы не изымать всю сумму из оборотного капитала, предлагается приобрести автомобили в лизинг на 3 года. Проведем расчет затрат и экономической выгоды от финансового лизинга.

По условиям договора лизингодатель приобретает в собственность у выбранного лизингополучателем продавца один грузовой рефрижераторный автомобиль стоимостью 3 млн руб. Стоимость предмета лизинга 3 млн руб. НДС составляет 18%. Размер и порядок уплаты лизинговых платежей установлены графиком лизинговых платежей. По условию лизинговой компании первоначальный взнос составляет не менее 20% от стоимости лизингового объекта.

Первоначальный взнос за автомобиль составит:

3000 х 0,20 = 600 тыс. руб.

Соответственно за два автомобиля — 1200 тыс. руб.

Данная сумма денежных средств есть в наличии у предприятия.

Расчеты проводились с калькулятора на сайте лизинговой компании ООО «Ресо-Лизинг». Срок лизинга составляет 3 года. Ежемесячный платеж составил 180 390 руб. Общая сумма платежей (включая выкупной платеж), подлежащая уплате лизингополучателем лизингодателю, составляет 7694,04 тыс. руб.

НДС к зачету с сумм лизинговых платежей составляет:

НДС = 7694,04 х 18 / 118 = 1173,67 тыс. руб.

Сумма уменьшения налогооблагаемой базы по налогу на прибыль составит: 7694,04 - 1173,67 = 6520,37 тыс. руб. Экономия по налогу на прибыль составит: 6520,37 х 0,2 = 1304,07 тыс. руб.

Проведем расчет экономической эффективности от приобретения автомобиля в лизинг. Приобретение грузового автомобиля потребует ввести в штат дополнительную единицу — одного водителя.

Годовой фонд оплаты труда с учетом платежей во внебюджетные фонды на одного водителя при уровне оплаты туда в 20 тыс. составит:

Зфот = 20 х 1,3 х 12 месяцев = 312 тыс. руб.

В среднем два раза в неделю предприятие организует транспортировку оптовых партий груза в Москву. В год автомобиль совершит 104 поездки в Москву: 54 недели х 2 = 104 поездки.

Расстояние между Новороссийском и Москвой составляет 1513 км. Норма расхода бензина грузовой машины составляет 25 л на 100 км. Соответственно расход топлива на это расстояние составит 378,3 л. Цена бензина составляет 30 руб. за литр. Рассчитаем расходы на топливо с учетом возвращения порожнем автомобиля:

2 х 378,2 х 30 = 22 698 руб.

Годовые расходы на топливо составят:

104 х 22698 = 2 360 592 руб.

Ежемесячные расходы составят 2360,59 тыс. руб.

Согласно пп.10 п. 1 ст. 264 Налогового кодекса РФ в составе прочих расходов учитываются арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. Поэтому величина прочих расходов увеличится на годовую величину лизинговых платежей.

Общая величина дополнительных затрат состоит из суммы затрат на оплату труда, отчислений во внебюджетные фонды, затрат на топливо и лизинговых платежей с учетом первоначального взноса в первый год лизинга:

312 + 22360,59 + (1200 + 12 х 180,39) = 6037,27 тыс. руб.

Перевозка 20 т грузов на автомобиле-рефрижераторе из Новороссийска в Москву стоит 70 тыс. руб. Доходы от перевозки грузов составят:

Д = 104 х 70 = 7280 тыс. руб.

Прибыль от перевозки грузов в первый год лизинга составит:

П = 7280 - 6037,27 = 1242,73 тыс. руб.

Прибыль от перевозки грузов во второй год лизинга составит:

П = 7280 - (12 х 180,39) = 5115,32 тыс. руб.

Прибыль от перевозки грузов в третий год лизинга составит:

П = 7280 - (12 х 180,39) = 5115,32 руб.

Таким образом, в результате предложенного мероприятия по приобретению автомобиля на условиях финансового лизинга транспортная компания получит дополнительную прибыль в размере 1242,73 тыс. руб. (в первый год) и в последующие два года — 5115,32 тыс. руб. Полученная дополнительная прибыль увеличит чистую прибыль и соответственно величину собственного капитала предприятия. В результате повысится финансовая устойчивость и улучшится финансовое состояние предприятия.

Проведем прогнозный расчет показателей финансового состояния, учитывая влияние предложения по лизингу. По хозяйственным операциям, связанным с получением дохода от перевозки и понесенных расходов по лизинговым платежам, выплате заработной платы и прочим расходам, произведен взаимозачет. Полученная экономия и прибыль от перевозки грузов увеличит величину денежных средств в активе баланса и величину нераспределенной прибыли в пассиве бухгалтерского баланса. Прогнозный баланс № 2 будет иметь следующий вид (табл. 5).

Таблица 5. Прогнозный баланс № 2 на два года с учетом полученной экономии от финансового лизинга, тыс. руб.

| Наименование статьи баланса | Баланс № 1 | Первый год лизинга | Второй год лизинга | Третий год лизинга |

| Основные средства | 10 000 | 10 000 | 10 000 | 10 000 |

| Внеоборотные активы, всего | 10 000 | 10 000 | 10 000 | 10 000 |

| Запасы | 100 | 100 | 100 | 100 |

| Дебиторская задолженность | 17 920 | 17 920 | 17 920 | 17 920 |

| Финансовые вложения | 2000 | 2000 | 2000 | 2000 |

| Денежные средства | 1000 |

1000 +1243 |

2243 +5115 |

7358 +5115 |

| Прочие оборотные активы | 10 | 10 | 10 | 10 |

| Оборотные активы, всего | 21 030 | 22 273 | 27 388 | 32 503 |

| Уставный капитал | 10 | 10 | 10 | 10 |

| Нераспределенная прибыль | 18 100 |

18 100 +1243 |

19 343 +5115 |

24 458 +5115 |

| Капиталы и резервы, всего | 18 110 | 19 353 | 24 468 | 29 583 |

| Кредиторская задолженность | 12 920 | 12 920 | 12 920 | 12 920 |

| Краткосрочные обязательства, всего | 12 920 | 12 920 | 12 920 | 12 920 |

| Итого: валюта баланса | 31 030 | 32 273 | 37 388 | 42 503 |

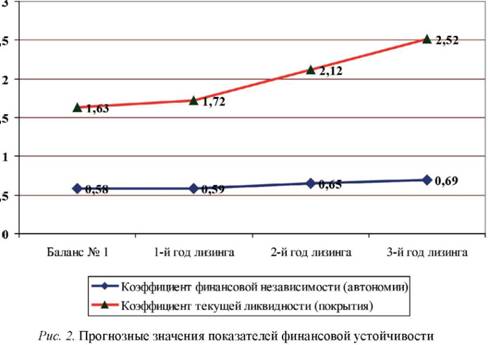

Рассчитанные прогнозные значения показателей финансового состояния представлены в табл. 6 и отображены на рис. 2.

Таблица 6. Прогнозные значения показателей финансового состояния

| Наименование показателя | Прогнозный баланс № 1 | Первый год лизинга | Второй год лизинга | Третий год лизинга |

| Величина собственных оборотных средств, тыс. руб. | 8110 | 9353 | 14468 | 19583 |

| Коэффициент финансовой независимости (автономии) | 0,58 | 0,59 | 0,65 | 0,69 |

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,39 | 0,42 | 0,53 | 0,60 |

| Коэффициент текущей ликвидности (покрытия) | 1,63 | 1,72 | 2,12 | 2,52 |

Величина собственных средств увеличилась за 3 года на 11 473 тыс. руб. за счет прибыли, полученной от перевозки грузов. Коэффициент финансовой независимости в результате прироста прибыли увеличился на 0,11 и составил на третьем году 0,69. В результате пополнения оборотного капитала денежными поступлениями от перевозки грузов коэффициент текущей ликвидности увеличился с 1,63 до 2,52. На рис. 2 для наглядности полученных результатов отобразим динамику коэффициентов финансового состояния транспортного предприятия.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

Рассчитанные показатели свидетельствуют о повышении финансовой устойчивости и улучшении финансового состояния.

Таким образом, экономические расчеты показали, что факторинг позволяет ускорить оборачиваемость оборотного капитала и улучшить показатель абсолютной ликвидности и коэффициент финансовой независимости. Лизинг позволяет не только расширить объемы производственной деятельности, но и пополнить величину оборотного капитала.

Список литературы

1. Лисафеева В.В. Учет и анализ банкротств: учеб. пособие / В.В. Лисафеева. — Новороссийск: МГА им. адм. Ф.Ф. Ушакова, 2010. — 28 с.

2. Грасс Е.Ю. Методы антикризисного управления дебиторской и кредиторской задолженностью на предприятиях водного транспорта / Е.Ю. Грасс // Журнал Университета водных коммуникаций. — 2011. — № 1.

3. Ботнарюк М.Б. Формирование конкурентной стратегии морских транспортных узлов на основе концепции маркетинга взаимодействия (теория, методология, практика): моногр. / М.Б. Ботнарюк. — Новороссийск: ФГБОУ ВПО «ГМУ им. адм. Ф.Ф. Ушакова», 2013. — 188 с.

4. Иванова М.Б. Методические основы оценки уровня конкурентоспособности транспортно-экспедиторской компании: моногр. / М Б. Иванова. — Новороссийск: МГА им. адм. Ф.Ф. Ушакова, 2008. — 96 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ