всё о финансовом анализе

+7(902) 40-84-700

Обеспеченность предприятий собственными оборотными средствами и риски кредитования

И.И. Янгиров,

кандидат экономических наук,

председатель Национального банка Республики Хакасия Банка России

Региональная экономика: теория и практика

№43 (322) 2013

В статье отмечается, что оптимальное обеспечение предприятий и организаций нефинансового сектора собственными оборотными средствами является непременным условием эффективного и прибыльного ведения бизнеса. Для кредитных организаций в целях оценки кредитных рисков на этапе подготовки кредитных договоров важное значение имеет выявление реального уровня обеспеченности оборотными средствами нефинансовых предприятий. На основе анализа долгосрочного массива статистических данных по коэффициенту обеспеченности собственными оборотными средствами сделаны выводы о длительных тенденциях его положительных и отрицательных значений в экономике страны в целом, Сибирского федерального округа, а также Республики Хакасия.

Оборот денежного капитала кредитных организаций обусловлен кругооборотом и оборотом стоимостной формы основного и оборотного капитала хозяйствующих предприятий и организаций. Постоянное возобновление производственного процесса на предприятии возможно при восполнении всех составляющих технологических частей основного и оборотного капитала, которые могут быть собственными или заемными. Для кредитных организаций при предоставлении кредитов важно знать, что заемщик владеет достаточным объемом собственных основных и оборотных средств, которые, как правило, могут служить в кругообороте капитала материальной основой для обеспечения возможного получения определенной доли заемных (привлеченных) средств.

Анализ качества и структуры оборотных фондов организаций в 1990-2000 гг. показывает, что большие группы предприятий и целые сферы утратили собственные оборотные средства полностью или частично. Определяющее влияние на данные процессы оказали проводимые коренные социально-экономические преобразования в России, а также мировые экономические кризисы 1997-1998 гг. и 2007-2009 гг. Произошел существенный перелив оборотных средств из сферы материального производства в сферу обращения. В отличие от основных фондов переоценку оборотных фондов не принято производить, поскольку их учет производится в текущих ценах. Но в 1992-1998 гг. уровень цен, в том числе на сырье, материалы, топливо, электроэнергию, продовольствие, возрос от 80 до 100 раз. При этом возникли значительные (до нескольких месяцев) задержки в прохождении безналичных платежей, что обусловило фактическую потерю собственных оборотных средств. Под воздействием этих и других факторов еще в 1990-2000-х гг. коэффициент обеспеченности собственными материальными оборотными средствами по многим видам деятельности снизился до отрицательных значений.

Многие авторы в своих публикациях уделили достаточно много внимания изучению структуры и качества кредитных портфелей банков, образующих банковский сектор Сибирского федерального округа, Республики Хакасия с точки зрения удельного веса кредитов, предоставленных на инвестиционные цели. Поскольку удельный вес банковского кредита в инвестициях, направляемых в целом в экономику страны, а также в реальный сектор Сибирского федерального округа и Республики Хакасия, не превышает 10-12 %, есть постоянная необходимость углубленного анализа структуры и уровня обеспеченности собственными оборотными средствами важнейших видов экономической деятельности.

Для реализации главной цели банковского надзора - повышения устойчивости и надежности работы банковского сектора страны и ее регионов анализ долгосрочных тенденций обеспеченности предприятий и организаций собственными оборотными средствами имеет особое значение. Хотя в практической деятельности этому не всегда уделяется достаточное внимание.

Банки ежедневно предоставляют кредиты предприятиям и организациям нефинансового сектора различных масштабов ведения бизнеса, принимают риски по каждому договору, формируют резервы на возможные потери по ссудам, утрачивая на этом часть эффективности в использовании ресурсов. В экономической литературе, посвященной анализу финансово-хозяйственной деятельности предприятий, в том числе и степени обеспеченности собственными оборотными средствами, чаще всего обосновывается норматив обеспеченности. Представляется, что в данном вопросе нельзя ни учитывать видовых особенностей в формировании объема собственных оборотных средств. Сезонность сельскохозяйственного (в большей мере - растениеводства) и строительного производства, речного транспорта и ряда иных направлений объективно предполагает наличие собственных оборотных средств в большем -до 50 % - объеме, чем в сферах с коротким сроком кругооборота оборотных средств.

Необходимость иметь собственные оборотные средства (от 20 до 50-60 %) в настоящее время диктуется еще и тем, что уровень рентабельности большого числа предприятий ниже, чем ставка процента по кредитам. Это усиливает степень кредитного риска даже по краткосрочным ссудам. В этих условиях более глубокий и всесторонний анализ финансового состояния заемщиков остается постоянной необходимостью в аналитической работе кредитных организаций и надзорного блока Банка России.

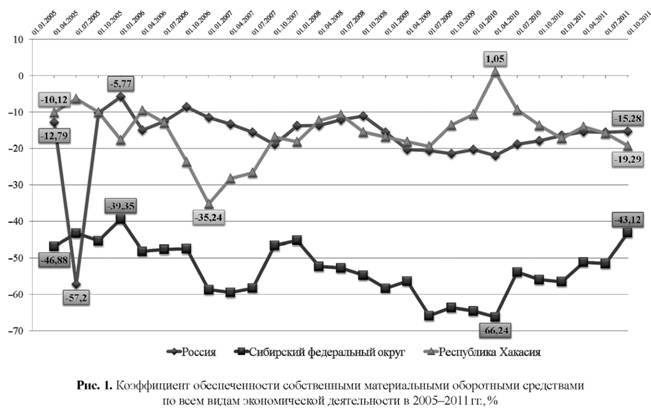

В связи с этим макроэкономический анализ долгосрочного состояния оборотных средств заемщиков по видам их экономической деятельности позволяет иметь более четкое представление об их фактическом обеспечении собственными материальными оборотными средствами и о размерах спроса на заемные суммы. Анализ статистических данных об уровне обеспеченности предприятий различных отраслей собственными материальными оборотными средствами за 2005-2011 гг. свидетельствует об их сложном реальном финансовом состоянии. При таких значительных отрицательных значениях коэффициента обеспеченности собственными оборотными средствами говорить о величине норматива обеспеченности пока можно только в теоретическом плане (рис. 1).

В условиях становления рыночных отношений между поставщиками сырья, материалов, топлива и электроэнергии, а также рабочей силы, с одной стороны, и предприятиями - потребителями всех ресурсов - с другой, сложились уже многолетние отношения кредиторов и заемщиков, где заемщиками выступают предприятия - потребители ресурсов для изготовления товаров и услуг. Анализ представленных на рис. 1 данных на все квартальные даты характеризует предприятия Сибирского федерального округа как наименее обеспеченные собственными материальными оборотными средствами по сравнению с экономикой страны в целом. Это вынуждает их быть постоянными дебиторами - должниками перед поставщиками, или (что сложнее и реже) обращаться к большим объемам краткосрочного банковского кредита.

Статистические данные об экономике страны в целом свидетельствуют о том, что уровень обеспеченности собственными материальными оборотными средствами экономики страны постепенно повышается, но темпы такого движения остаются низкими. Поэтому можно предположить с большой долей уверенности, что из зоны отрицательных значений коэффициент обеспеченности собственными материальными оборотными средствами выйдет нескоро. На это указывают небольшие его колебания в периоды до кризиса - 2005-2007 гг., в ходе кризиса - 2008-2009 гг. и выхода из кризиса - 2010-2011 гг. в экономике страны, округа, республики. Для банков - поставщиков кредитов является очевидным тот факт, что большая часть предприятий - их потенциальных заемщиков повседневно использует заемные ресурсы не только и не столько банков, сколько поставщиков, а также получателей зарплаты - своих наемных работников.

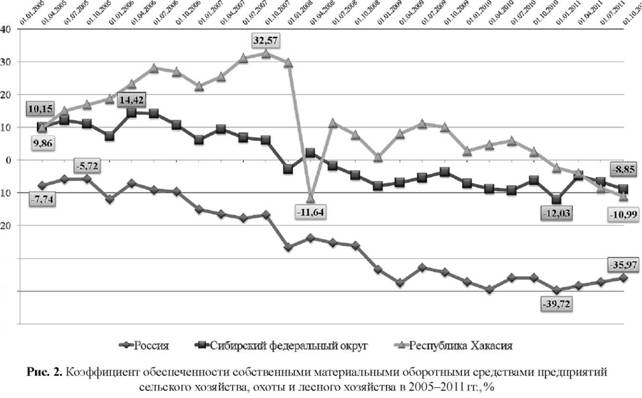

Иное положение выявляется в ходе анализа коэффициента обеспеченности собственными материальными оборотными средствами предприятий одного из видов экономической деятельности - сельского хозяйства, охоты и лесного хозяйства (рис. 2).

Данный вид деятельности всей страны в целом работает в условиях возрастающей степени необеспеченности собственными материальными оборотными средствами. Его зависимость от заемных средств увеличивается при практически сохраняющейся слабой базе основного и оборотного капиталов, что усложняет кредитную деятельность банков и требует расширения гарантий со стороны государства.

Поскольку рамки одной статьи не позволяют рассмотреть данную проблему по всем видам экономической деятельности, остановимся только на показателях двух видов деятельности, наиболее показательных с точки зрения состояния и динамики обеспеченности собственными материальными оборотными средствами.

Коэффициент обеспеченности собственными материальными оборотными средствами аграрного сектора Сибирского федерального округа по сравнению со среднероссийским уровнем в 2008-2011 гг. имел положение в 4-5 раз ближе к положительным значениям. Обращает на себя внимание тот факт, что в 2005-2007 гг. сельские предприятия округа работали в условиях положительных значений обеспеченности собственными материальными оборотными средствами. У предприятий сельского хозяйства Республики Хакасия в течение 2005-2010 гг. коэффициент обеспеченности собственными материальными оборотными средствами устойчиво находился в зоне положительных значений, и только в 2011 г. обеспеченность собственными материальными оборотными средствами заметно ухудшилась.

В 2008-2012 гг. происходило опережающее по сравнению с ростом объемов производства увеличение объемов кредитных вложений в данную сферу. В результате отношение суммы кредитных вложений в аграрную сферу к объему произведенной продукции предприятиями возросло по стране в целом в 1,46 раза, по округу - в 1,76 раза, по Республике Хакасия - в 1,9 раза, но остается недостаточным (табл. 1).

Таблица 1. Отношение суммы кредитных вложений к объему произведенной продукции в сельскохозяйственном производстве в 2008-2012 гг., млн руб.

| Регион | Объем продукции | Объем ссудной задолженности |

Отношение ссудной задолженности к объему продукции, % |

|||

| 01.01.2009 | 01.01.2013 | 01.01.2009 | 01.01.2013 | 01.01.2009 | 01.01.2013 | |

| Россия | 2 461 400 | 3 194 300 | 672 119 | 1 282 100 | 27,3 | 40,1 |

| Сибирский федеральный округ | 349 300 | 432 500 | 65 789,0 | 143 600 | 18,8 | 33,2 |

| Республика Хакасия | 6 200 | 9 400 | 679,4 | 2 000 | 11,0 | 21,3 |

Данный уровень насыщения кредитными ресурсами сельскохозяйственных организаций при сложившемся отрицательном значении коэффициента обеспеченности собственными материальными оборотными средствами в 2011 г. поддерживал относительно высокую степень риска в предоставлении кредитов сельскохозяйственным предприятиям. Поэтому для сельскохозяйственных заемщиков государственными органами страны и субъектов Федерации в законодательном порядке предусмотрены многочисленные формы поддержки. В том числе:

- субсидии на погашение части процентной ставки;

- гарантии со стороны бюджетов;

- льготы под конкретные виды сельскохозяйственного производства;

Это снижает, но не отменяет рисков для заемщиков и банков при предоставлении кредитов.

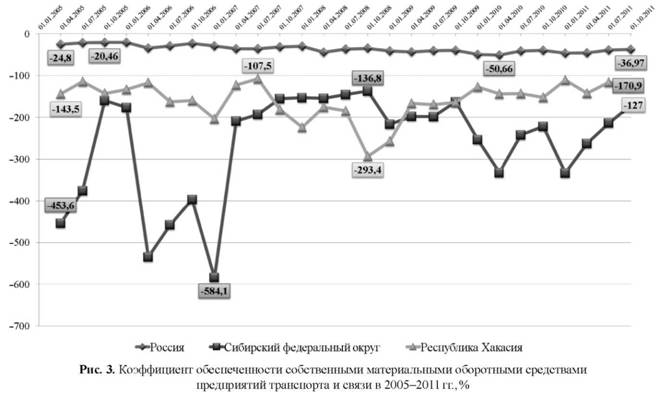

Наиболее сложное положение с обеспеченностью собственными материальными оборотными средствами сформировалось на предприятиях транспорта и связи как в России в целом, так и в регионах СФО (рис. 3).

В частности, на железнодорожном транспорте институциональные преобразования сформировали большое число крупных, средних и малых предприятий в форме ООО, ОАО, ЗАО, которые соподчинены:

- организационно;

- по собственности;

- технологически.

В условиях мнимой демонополизации такие экономические и технологические связи позволяют использовать финансовые потоки на различных уровнях в качестве займов, кредитов, дебиторской и кредиторской задолженности.

Весомое негативное влияние на обеспеченность собственными материальными оборотными средствами продолжает оказывать их обесценение с начала 1990-х гг. Одновременно технологическая сложность железнодорожного хозяйства отягощает ход нормализации финансового состояния сферы.

Банки же в ходе подготовки кредитных договоров далеко не всегда полностью представляют экономические и финансовые отношения и взаимосвязи большого числа предприятий, занятых на разных этапах железнодорожных перевозок, что значительно осложняет минимизацию кредитных рисков. Это требует от специалистов кредитных организаций и сотрудников надзорного блока Банка России при рассмотрении кредитных договоров с наиболее крупными заемщиками тщательно выявлять их финансовые связи и зависимости в целях определения потенциальных кредитных рисков и формирования реального резерва на возможные потери по ссудам.

Фактически более раздробленный в ходе приватизации единый авиационный транспорт, а также организации связи утратили многие преимущества крупных монопольных предприятий перед мелкими, а с ними - возможность использовать собственные финансовые ресурсы. Поэтому риски кредитования предприятий этих видов экономической деятельности остаются высокими.

Кроме сведений статистики о финансовом состоянии экономики страны в целом, а также о финансовых результатах крупных видов экономической деятельности (видовой анализ), государственная статистика предоставляет большую возможность для осуществления макроэкономического анализа финансового состояния потенциальных заемщиков путем их дифференциации по объемам (размерам) производства и численности занятых (табл. 2).

Таблица 2. Коэффициент обеспеченности собственными оборотными средствами по группам предприятий в 2008-2011 гг., %

| Регион | 2008 | 2009 | 2010 | 2011 |

| Микропредприятия | ||||

| Россия | -17 | -17,5 | -12,5 | -9 |

| Сибирский федеральный округ | -11,4 | -16,4 | -8,2 | 25,1 |

| Республика Хакасия | 17,7 | -23,4 | -9,6 | -2,5 |

| Малые предприятия и микропредприятия | ||||

| Россия | -17,3 | -15,7 | -12,3 | -9,8 |

| Сибирский федеральный округ | -10,2 | -13,8 | -8,9 | 13,4 |

| Республика Хакасия | 15,5 | -5,2 | -2,3 | 6,5 |

Наиболее массовым заемщиком региональных банков из числа производителей товаров и услуг являются индивидуальные предприниматели, микро- и малые предприятия. Кредитная работа с ними трудоемка, залоговое имущество не всегда достаточно и ликвидно, поручительство осложнено сбором документов. Вместе с тем данная категория нового бизнеса по преимуществу осторожна в решении финансовых вопросов, в том числе и в получении кредитов. Анализ данных табл. 2 свидетельствует о заметной чувствительности этих групп производителей к кризисным воздействиям 2008-2009 гг. Максимальная утрата собственных оборотных средств произошла у владельцев микро- и малого бизнеса в экономике страны в целом.

Для масштабов страны разнообразие видов деятельности в малом и среднем бизнесе значительно шире, чем в округе или в республике, поэтому отрицательное значение коэффициента обеспеченности собственными оборотными средствами более высокое по стране, чем в округе и Республике Хакасия. Это служит одним из факторов более низкого удельного веса просроченной ссудной задолженности у заемщиков - представителей малого и среднего бизнеса в Республике Хакасия (кроме 2009 и 2010 гг., в которые проявилось воздействие последствий кризиса). С января 2011 г. уровень просроченной задолженности у предприятий малого и среднего бизнеса республики устойчиво удерживается ниже, чем в среднем по экономике России и округа.

Проведение анализа макроэкономических условий в составе групп предприятий, различающихся по объемам производства и числу занятых, важно и потому, что степень дифференциации их социально-экономического развития существенно различается. Удельный вес просроченной задолженности у предприятий малого и среднего бизнеса Сибирского федерального округа выше, чем в среднем по экономике России на весь период анализа, а в составе регионов округа - выше, чем в среднем по округу. Доля просроченной задолженности зафиксирована на 3 даты в банковском секторе Алтайского края, на 5 дат - в Кемеровской области и Республике Алтай и на 6 дат - в Омской области.

По группе заемщиков - индивидуальных предпринимателей Сибирского федерального округа доля просроченной задолженности была выше среднеокружной на 6 дат анализа в банковском секторе Омской области, на 5 дат - в Кемеровской области, на 3 даты - в Иркутской области и Красноярском крае.

О высокой степени дифференциации банковских секторов страны по уровню просроченной задолженности свидетельствуют показатели по всей экономике. Например, по состоянию на 01.01.2013 в 4 округах и 40 регионах России удельный вес просроченной задолженности у юридических лиц и индивидуальных предпринимателей был выше среднероссийского уровня. У юридических лиц и индивидуальных предпринимателей, занятых в сельскохозяйственном производстве страны, в 2 округах и 27 регионах доля просроченной задолженности выше, чем в среднем по стране. Из их числа в 6 регионах удельный вес просроченной задолженности в сельскохозяйственных кредитах превышает 20 %, а в 14 регионах он составляет от 10 до 20 %. В то же время средняя величина просроченной задолженности в сельскохозяйственных кредитах по стране на 01.01.2013 составляла 7,1 %.

Показатели по составу предприятий и организаций отражают более высокий уровень обеспеченности собственными оборотными средствами экономики Республики Хакасия, в которой две трети анализируемых периодов приходятся на положительные значения коэффициентов обеспеченности (табл. 3).

Таблица 3. Коэффициент обеспеченности собственными оборотными средствами в 2008-2011 гг., %

| Регион | 2008 | 2009 | 2010 | 2011 |

| Средние предприятия | ||||

| Россия | -14,4 | -17 | -14,9 | -13,5 |

| Сибирский федеральный округ | -14,1 | -16,7 | -22,1 | -25,8 |

| Республика Хакасия | -3,4 | 14,8 | 9,4 | -8,2 |

| Предприятия с числом работающих свыше 15 чел. | ||||

| Россия | -14,1 | -18,8 | -14,1 | -17,8 |

| Сибирский федеральный округ | -32,1 | -34,7 | -23,8 | -25,5 |

| Республика Хакасия | 2,3 | 9,3 | -5,4 | 0,2 |

| Полный круг организаций | ||||

| Россия | -15,4 | -18,6 | -11 | -16,2 |

| Сибирский федеральный округ | -26,1 | -29,1 | -20,1 | -15,4 |

| Республика Хакасия | 2,9 | 7,5 | -4,9 | 1,3 |

У данных групп предприятий и организаций страны и округа коэффициенты обеспеченности собственными оборотными средствами длительный период находятся в зоне отрицательных значений. Кредитным службам банков необходимо учитывать это при подготовке кредитных договоров.

Сравнительный макроэкономический анализ таких важных параметров финансового состояния, как наличие и структура собственных оборотных средств предприятий и организаций на уровне экономики страны, федерального округа и отдельных его субъектов, а также отдельных видов экономической деятельности, позволяет выявлять долгосрочные тенденции в деятельности нефинансовых предприятий. Организационным недостатком подобного подхода является более позднее формирование финансовой статистической отчетности и ее опубликование. но применение ее результатов в комплексе с анализом финансовой и экономической отчетности каждого потенциального заемщика дает возможность кредитным организациям и надзорным органам получать более четкое представление о реальном положении дел у заемщика.

Данная аналитическая работа способствует углублению взаимодействия территориального учреждения Банка России с региональными органами власти при подготовке материалов для совещаний по текущим и перспективным вопросам экономического развития с участием кредитных организаций. Правительством Республики Хакасия в 2012 г. приняты решения по формированию крупного комплекса Абакано-Черногорской агломерации, образован Совет по экономическому развитию Республики Хакасия при Главе Республики Хакасия - Председателе Правительства Республики Хакасия. В состав его президиума включены руководители ряда министерств и ведомств республики, предприниматели, главы администраций участвующих муниципальных образований, руководитель территориального учреждения Банка России.

Кроме того созданы 14 рабочих групп по направлениям развития, в том числе рабочая группа Совета по экономическому развитию Республики Хакасия при Главе Республики Хакасия - Председателе Правительства Республики Хакасия по вопросам банковской деятельности, финансам и инвестициям, на заседаниях которой происходит обсуждение инвестиционных проектов новых предприятий. В составе данной группы - члены Банковского клуба Республики Хакасия, министры, руководители муниципальных образований. К началу июля 2013 г. Советом рассмотрены и рекомендованы к реализации более 60 проектов, в том числе на заседаниях рабочей группы по вопросам банковской деятельности, финансам и инвестициям - 5 проектов.

В составе агломерации будет сформировано пять кластеров:

- транспортно-логистический;

- агропромышленный;

- машиностроительный;

- топливно-энергетический;

- строительно-индустриальный.

Общий объем инвестиций, необходимый для реализации программы формирования Абакано-Чер-ногорской агломерации, превысит 70 млрд руб.

Список литературы

1. Абашин А.М. Кредиты, займы, ссуды. М.: Филин. 2012.

2. Авис О. У. Проблемы современного аграрного кредитования в России // Деньги и кредит. 2012. № 4.

3. Борисова И., Замараев Б., Киюцевская А., Назарова А., Суханов Е. Растущая российская экономика на фоне растущей внешней напряженности // Вопросы экономики. 2012. № 6.

4. Данилин. В., Данилина Е. Концептуальные вопросы воспроизводства оборотного капитала // Экономист. 2012. № 8.

5. Демкович В.И. Банковское кредитование малого и среднего предпринимательства // Деньги и кредит. 2012. № 6.

6. Замараев Б.А, Назарова А.Г. Управление запасами в российской экономике: кризисная и посткризисная коррекция // Вопросы экономики. 2013. № 3.

7. Золотарев В.С., Баско О.В., Рыбчинская И.В. Региональный банковский сектор и его роль в развитии экономики Ростовской области // Деньги и кредит. 2013. № 3.

8. Мазурина Т.Ю. Банковское инвестиционное кредитование: современное состояние, проблемы и перспективы развития // Деньги и кредит. 2013. № 4.

9. Моляков Д.С., Шохин Е.И. Теория финансов предприятия. М.: Финансы и статистика. 2000.

10. стратегии развития банковского сектора Российской Федерации на период до 2015 года: заявление Правительства Российской Федерации от 05.04.2011 № 1472П-п13.

11. Об утверждении Концепции развития Аба-кано-Черногорской агломерации на период до 2020 года: постановление Президиума Правительства Республики Хакасия от 21.05.2013 № 37-П.

12. Семерьянова А.Ю. Кредитный рынок Новосибирской области: подходы и анализ его особенностей // Деньги и кредит. 2013. № 3.

13. Смирнов В.В. Инвестиционная восприимчивость региональной экономики: оценка и обеспечение // Региональная экономика: теория и практика. 2013. № 28.

14. Супрун В.О роли реального сектора в развитии общества // Экономист. 2012. № 6.

Метки

собственные оборотные средства предприятий и организаций коэффициент обеспеченности собственными оборотными средствами региональные и отраслевые особенности кредитные риски

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ