Оценка риска кредитования клиентов

Согласно Регламенту СБ РФ по вопросам присвоения корпоративным клиентам категорий кредитного риска и установления лимитов риска, их мониторинга, актуализации и контроля оценивается влияние финансового состояния корпоративного клиента (по совокупности показателей, характеризующих наличие, размещение и использование финансовых ресурсов) на его способность к погашению обязательств по кредитам.

Оценка производится на основании сформированного аналитического баланса и включает расчет и анализ следующих показателей:

| Показатели | Расчетная формула | за 2022 | за 2023 | |

| 1. Коэффициент автономии (независимости) | K1 | собственный капитал / (обязательства + собственный капитал) | 0,222 | 0,357 |

| 2. Доля оборотных активов в общей величине совокупных активов | K2 | текущие активы / активы | 0,758 | 0,763 |

| 3. Коэффициент обеспеченности собственными оборотными средствами | K3 | (собственный капитал – внеоборотные активы) / оборотные активы | -0,027 | 0,157 |

| 4. Коэффициент текущей ликвидности | K4 | текущие активы / краткосрочные обязательства | 0,984 | 1,202 |

| 5. Коэффициент абсолютной ликвидности | K5 | денежные средства / краткосрочные обязательства | 0,044 | 0,061 |

| 6. Коэффициент рентабельности активов | K6 | прибыль до налогообложения / средняя стоимость активов | 0,073 | 0,056 |

| 7. Коэффициент оборачиваемости активов | K7 | выручка (нетто) от продажи / средняя стоимость активов | 1,02 | 1,024 |

В зависимости от фактических значений по каждому коэффициенту определим значение переменной «Величина коэффициента»:

| Период | Коэффициент | Значение | Диапазон | Величина коэффициента | Финансовое состояние клиента |

| за 2022 | K1 | 0.2215 | 0,2 - 0,3 | Низкий | Неблагополучие |

| K2 | 0.7583 | 0,6 - 0,8 | Высокий | Относительное благополучие | |

| K3 | -0.0266 | менее 0,0 | Очень низкий | Предельное неблагополучие | |

| K4 | 0.9836 | 0,7 - 1,0 | Низкий | Неблагополучие | |

| K5 | 0.0443 | 0,02 - 0,05 | Низкий | Неблагополучие | |

| K6 | 0.073 | 0,01 - 0,1 | Средний | Среднее качество | |

| K7 | 1.02 | выше 1,0 | Очень высокий | Благополучие | |

| за 2023 | K1 | 0.3565 | 0,3 - 0,5 | Средний | Среднее качество |

| K2 | 0.7631 | 0,6 - 0,8 | Высокий | Относительное благополучие | |

| K3 | 0.1567 | 0,0 - 0,2 | Низкий | Неблагополучие | |

| K4 | 1.2015 | 1,3 - 1,5 | Средний | Среднее качество | |

| K5 | 0.0609 | 0,05 - 0,1 | Средний | Среднее качество | |

| K6 | 0.0556 | 0,01 - 0,1 | Средний | Среднее качество | |

| K7 | 1.0243 | выше 1,0 | Очень высокий | Благополучие |

На основе полученных данных рассчитаем комплексный показатель оценки финансового состояния корпоративного клиента по формуле:

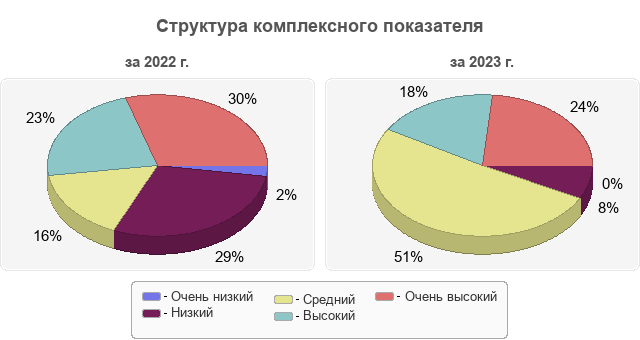

| Период | Показатель | Группы по значениям «Величина коэффициента» | Количество попаданий в группу | Значение показателя |

| за 2022 | N1 | Очень низкий | 1 | 0,143 |

| N2 | Низкий | 3 | 0,429 | |

| N3 | Средний | 1 | 0,143 | |

| N4 | Высокий | 1 | 0,143 | |

| N5 | Очень высокий | 1 | 0,142 | |

| F | 0,442 | |||

| за 2023 | N1 | Очень низкий | 0 | 0 |

| N2 | Низкий | 1 | 0,143 | |

| N3 | Средний | 4 | 0,571 | |

| N4 | Высокий | 1 | 0,143 | |

| N5 | Очень высокий | 1 | 0,143 | |

| F | 0,561 | |||

На основе проведенного анализа финансовое состояние корпоративного клиента может быть оценено как среднего качества, при этом степень оценочной уверенности составляет 89%. Показатель комплексной оценки финансового состояния корпоративного клиента не достиг стоп-значения, поэтому кредитование ОАО "Арсенал" (ПРИМЕР) считается возможным с средней степенью риска.

За анализируемый период не произошло существенных изменений в финансовом состоянии ОАО "Арсенал" (ПРИМЕР).

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ