всё о финансовом анализе

+7(902) 40-84-700

Хеджирование валютных рисков коммерческими банками в период российского валютного кризиса 2014-2015 гг.

Зарубайко Даниил Русланович

студент бакалавриата,

Школа экономики и менеджмента

Дальневосточного федерального университета,

690091, РФ, г. Владивосток, ул. Суханова, д. 8

Темченко Оксана Станиславовна

канд. экон. наук, доц.

кафедры бухгалтерского учета, анализа и аудита

Школы экономики и менеджмента

Дальневосточного федерального университета,

690091, РФ, г. Владивосток, ул. Суханова, д. 8

Universum: экономика и юриспруденция

№3 (36) 2017

Аннотация

В статье рассматривается влияние стратегии хеджирования валютного риска на финансовый результат коммерческого банка и представлена одна из теоретических моделей хеджирования, позволяющая снизить риск валютных потерь для российских коммерческих банков в условиях макроэкономической нестабильности.

Введение

В условиях глобализации мировых экономических процессов актуальным остается вопрос о принятии хозяйствующими субъектами управленческих решений в условиях неопределенности, обусловленной волатильностью спроса и предложения в реальном и финансовом секторах экономики. Основной характеристикой существующей неопределенности является риск, означающий вероятность наступления неблагоприятных событий для хозяйствующих субъектов.

Коммерческие банки как субъекты мировых экономических отношений при проведении внешнеторговых, кредитных, валютных операций, операций на фондовых и валютных биржах подвержены опасности валютных потерь, связанных с изменением курса цены валюты к валюте платежа в период между подписанием контракта и проведением расчетов по контракту, что свидетельствует о наличии валютного риска. Именно поэтому в современных условиях конкурентоспособность национальной экономики во многом зависит от способности банковской системы прогнозировать сценарии развития мировой экономической конъюнктуры посредством оценки рисков, принимать все возможные меры для их минимизации.

В качестве примера рассмотрим валютный кризис в России 2014-2015 гг. В этот период, по причине существенно возросшего риска валютных потерь (валютного риска) для коммерческих банков, Центральный банк РФ (ЦБ РФ) пошел на крайние меры - провел валютную интервенцию, в результате которой золотовалютный запас Российской Федерации сократился с 509,6 млрд долларов до $364,7 млрд долларов. Важно отметить, что причиной таких колоссальных потерь явилось отнюдь не отсутствие контроля банковской системы за валютными рисками, поскольку коммерческие банки ежедневно отслеживают валютный риск банковской книги посредством расчета открытой валютной позиции, которая не может превышать установленного ЦБ РФ норматива. Основной причиной огромных финансовых потерь, на наш взгляд, стало отсутствие долгосрочной стратегии хеджирования валютных рисков.

Постановка задачи исследования

В банковской деятельности хеджирование (от англ. hedge - страховка) валютных рисков осуществляется путем совершения операций с валютными де-ривативами (производными финансовыми инструментами). Валютный дериватив - это контракт, по которому банк получает право или берет обязательство выполнить некоторые действия через определенный промежуток времени в отношении базового актива, в качестве которого выступает курс иностранной валюты на дату заключения контракта. Конечно, деривативы являются современными и многофункциональными инструментами хеджирования валютного риска, но только при условии правильно подобранной стратегии, обуславливающей объективность их применения, так как использование самих деривативов является достаточно рискованным мероприятием. Поэтому коммерческим банкам необходимо рассматривать деривативы не как универсальные инструменты краткосрочного хеджирования валютного риска, а как часть долгосрочной «хедж-стратегии», способной подстраиваться к изменениям экономической обстановки.

В данной статье рассматривается одна из «идеальных» моделей хеджирования валютного риска коммерческими банками в период нестабильности национальной валюты (назовем ее условно модель «Z»).

Основные положения данной модели заключаются в том, что для эффективного хеджирования валютного риска в период нестабильности национальной валюты коммерческому банку необходимо:

1. Постоянно отслеживать изменения баланса валютных деривативов, где:

- активы - валютные деривативы, приобретенные банком с целью хеджирования собственного валютного риска, выраженного в величине открытой валютной позиции;

- обязательства - валютные деривативы, приобретенные организациями и предприятиями у коммерческого банка с целью хеджирования валютного риска.

2. В долгосрочной перспективе при ожидаемом снижении курса национальной валюты банк стремится закрыть валютную позицию:

Активыиностр.валюта → Пассивыиностр.валюта

3. При низкой волатильности курса национальной валюты в кризисный период коммерческий банк должен стремиться увеличивать активную часть валютных деривативов в отношении обязательств на величину оптимального значения открытой валютной позиции банковской книги. Таким образом, должно выполняться равенство:

ВДа - ВДо = ОВПопт

Где ВДа - объем активов коммерческого банка, выраженных в валютных деривативах;

ВДо - объем обязательств коммерческого банка, выраженных в валютных деривативах;

ОВПопт - оптимальное значение открытой валютной позиция банковской книги.

В данном случае следует исходить из предположения, что банк не может полностью закрыть валютную позицию в краткосрочном периоде и ему достаточно достичь такого значения открытой валютной позиции, при котором имеющиеся в его распоряжении валютные деривативы способны погасить валютные потери.

4. При высокой волатильности курса национальной валюты в кризисный период коммерческий банк должен увеличивать объем валютных опционов (относительно других валютных деривативов). Это обусловлено тем, что, в случае неблагоприятного изменения курса национальной валюты, валютный опцион дает право отказаться от его исполнения и тем самым минимизировать потери.

В данном случае также предполагается, что коммерческий банк стремится закрыть валютную позицию, что соответствует условиям первого пункта.

Модель «Z» можно назвать «идеальной», поскольку в реальной практике коммерческий банк не может в полной мере выполнить всех ее положений. Таким образом, данную модель можно рассматривать как один из возможных ориентиров для коммерческого банка в целях хеджирования валютных рисков в кризисный период.

Далее, продемонстрируем применение положений модели «Z» к валютному кризису в России 20142015 гг., когда в результате стремительного снижения мировых цен на нефть и введения экономических санкций в отношении России произошел обвал курса национальной валюты и, как следствие, стремительный рост валютных рисков коммерческого банка.

В соответствии с положениями модели «Z» коммерческие банки должны были, как минимум, выполнить условие второго пункта валютной «хедж-стратегии», то есть увеличивать активы по валютным де-ривативам в отношении обязательств на величину открытой валютной позиции банковской книги.

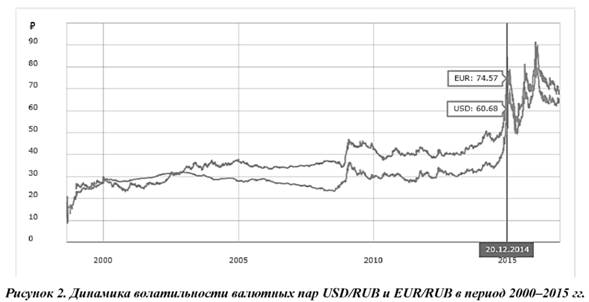

Кроме того, с начала 2014 года отмечалась достаточная высокая волатильность курса рубля (рис. 1), что означало, что коммерческие банки должны были выполнить условия третьего пункта, а именно увеличивать объем валютных опционов (относительно других валютных деривативов).

В качестве примера рассмотрим реальные меры хеджирования валютных рисков крупнейшего банка России - ПАО «Сбербанк России» (далее - Сбербанк) в период 2014-2015 годов. Выбор Сбербанка обусловлен тем, что данный банк имеет не только многомиллиардные активы, но и многофилиальную сеть, свидетельствующую о его возможностях по аккумулированию значительных денежных фондов в иностранной и национальной валюте и, как следствие, существенности хеджирования валютного риска.

Что касается инструментов хеджирования, то Сбербанк, как и любой другой коммерческий банк, имеет на балансе традиционные инструменты срочного рынка, такие как:

- Опцион - биржевой контракт, дающий обладателю право (но не обязанность) продать или купить базовый актив по фиксированной в контракте цене;

- Фьючерс - биржевой контракт на куплю-продажу базового актива в определенный момент в будущем (день исполнения фьючерса), в определенные сроки и по заранее известной цене [1].

- Форвард - внебиржевой контракт на будущую поставку различных активов по зафиксированной в контракте цене;

- Своп - биржевый контракты на обмен активами в течение определенного срока по согласованной заранее цене.

Анализ влияния российского валютного кризиса 2014—2015 гг. на финансовый результат ПАО «Сбербанк»

Имея представления о масштабах и социальной ответственности Сбербанка, проанализируем эффективность мер банка по хеджированию валютных рисков в период валютного кризиса с использованием данных консолидированного финансового отчета Сбербанка за анализируемый период (табл. 1) и оценим валютный риск в отношении финансовых активов и обязательств (рис. 3).

Таблица 1. Состав валютных деривативов ПАО «Сбербанк», выраженных в его активах и пассивах на 31.12.2014 г., млрд руб.

| Активы | Обязательства | |

| Рыночные свопы | 15,4 | 35,1 |

| Внебиржевые опционы | 225,8 | 167,4 |

| Внебиржевые свопы | 65,0 | 131,0 |

| Форвардные сделки | 100,2 | 74,7 |

| Фьючерсы | 1,5 | 5,1 |

| Итого: | 407,9 | 413,3 |

Источник: [4].

Таблица 2. Анализ валютного риска в отношении финансовых активов и обязательств ПАО «Сбербанк» на 31.12.2014 г., млрд руб.

| (в миллиардах российских рублей) | Рубли | Доллары США | Евро | Турецкая лира | Прочие валюты | Итого |

| Активы | ||||||

| Денежные средства и их эквиваленты | 1090,5 | 793,6 | 230,2 | 48,8 | 95,7 | 2 303,8 |

| Обязательные резервы на счетахвиентральныхбанках | 142,3 | 132,8 | 33,2 | 5.7 | 51,2 | 365,7 |

| Торговые ценные буглагн | 17,7 | 15.7 | 0,5 | 2,6 | 0,8 | 37,3 |

| Ценные бумаги, изменение справедливей стоимости которых отражается через счета прибылей и убытков | 65,3 | 11,5 | — | — | 0,4 | 77,7 |

| Средства в банках | 116,3 | 22,0 | 69,1 | 0.2 | 32,7 | 240,8 |

| Кредиты и авансы клиентам | 11443,0 | 4 015,0 | 933,4 | B31.5 | 528,7 | 17 756,6 |

| Ценные бумаги, заложенные по договорам репо | 682,1 | 332,6 | 77,1 | 67.3 | 10.2 | 1169,3 |

| Инвестиционные ценные бумаги, имеющиеся в наличии для продажи | 547,3 | 75,9 | 56,5 | 112,9 | 36,6 | 329,7 |

| Инвестиционные ценные бумаги, удерживаемые до погашения | 47,4 | 23,4 | 3,7 | 42.8 | 0,6 | 117,9 |

| Прочие финансовые активы [без учета справедливой стоимости производных финансовых инструментов) | 187,3 | 268,8 | 31,0 | 10.2 | 15.5 | 562,9 |

| Итого финансовых активов | 14 341,3 | 5 691,3 | 1539,7 | 1 122,0 | 772,4 | 23466,7 |

| Обязательства | ||||||

| Средства банков | 2 313,2 | 434,9 | 213,3 | 44,0 | 53,6 | 3 640,0 |

| Средства физических лиц | 6 473,1 | 1203,8 | 366,5 | 237,2 | 9 323,4 | |

| Средства корпоративных клиентов | 2 353,3 | 2 314,2 | 520,6 | 268,8 | 272,6 | 6 231,5 |

| Выпущенные долговые ценные бумаги | 543,3 | 435,2 | 147,2 | 59.1 | 62,8 | 1302,6 |

| Прочие заемные средства | — | 332,2 | L03,2 | 32.5 | 0.3 | 537,2 |

| Прочие финансовые обязательства (без учета справедливой стоимости производных финансовых инструментов) | 286,1 | 120,7 | 11,2 | 40,0 | 5.2 | 466,2 |

| Субординированные займы | 505rS | 247,3 | 7,3 | — | 0.3 | 769,5 |

Источник: [4].

На основании данных таблиц 1 и 2 видно, что по состоянию на 31.12.2014 г. Сбербанк имел достаточно большой разрыв между обязательствами и активами, выраженными в валютных деривативах 5,4 млрд рублей и открытую валютную позицию в 337,6 млрд рублей. Как следствие, Сбербанк по состоянию на 31.12.2014 имел следующие показатели:

- Чистые убытки от операций с валютными деривативами за 2014 год составляют в сумме 161,4 млрд руб.

- Чистые доходы по операциям с иностранной валютой, валютными деривативами и от переоценки иностранной валюты - в сумме 8,1 млрд руб.

В соответствии с положениями модели «Z» можно сформулировать основные причины убытков Сбербанка от операций с валютными деривативами:

- Открытая валютная позиция банка в 337,6 млрд руб.

- Преобладание обязательств по валютным деривативам над величиной аналогичных активов в сумме 5,4 млрд руб.

Далее, на основании данных таблиц 2 и 4 проанализируем изменения «хедж-стратегии» Сбербанка к 2015 году.

Таблица 3. Состав валютных деривативов ПАО «Сбербанк», выраженная в его активах и пассивах на 31.12.2015 г., млрд руб.

| Активы | Обязательства | |

| Рыночные свопы | 3,3 | 0,6 |

| Внебиржевые опционы | 71,6 | 52,1 |

| Внебиржевые свопы | 21,5 | 53,1 |

| Форвардные сделки | 23,7 | 14,7 |

| Фьючерсы | 1,2 | 1,1 |

| Итого: | 121,3 | 121,6 |

Источник: [4].

Таблица 4. Анализ валютного риска в отношении финансовых активов и обязательств ПАО «Сбербанк» на 31.12.2015 г., млрд руб.

| (в миллиардах российских рублей) | Рубли | Доллары США | Евро | Турецкая лира | Прочие валюты | Итого |

| Активы | ||||||

| Денежные средства и их эквиваленты | 1161,1 | 709,5 | 265,3 | 49,3 | 143,3 | 2 333,6 |

| Обязательные резервы на счетах в центральных банках | 118,5 | 141,4 | 53,4 | 11,6 | 63,0 | 387,9 |

| Финансовые активы, переоцениваемые го справедливой стоимости через счета прибылей и убытков (без учета справедливой стоимости производных финансовых инструментов) | 274,4 | 53,6 | 1,4 | 0,5 | 2,0 | 332,0 |

| Средства в банках | 200,8 | 404,5 | 32,1 | 0,1 | 113,1 | 750,6 |

| Кредиты и авансы клиентам | 11 326,7 | 4 787,4 | 1131,3 | 1016,4 | 466,0 | 18 727,8 |

| Ценные бумаги, заложенные по договорам репо | 56,9 | 2,5 | — | 160,7 | 1,9 | 222,0 |

| Инвестиционные ценные бумаги, имеющиеся в наличии для продажи | 922,0 | 695,5 | 147,5 | 63,1 | 45,2 | 1874,3 |

| Инвестиционные ценные бумаги, удержи ваемые до погашения | 243,6 | 184,7 | 12,0 | 32,1 | 0,3 | 477,7 |

| Прочие финансовые активы | 417,7 | 121,6 | 93,1 | 13,5 | 13,5 | 664,5 |

| Итого финансовых активов | 14 726,7 | 7 101,8 | 1 736,1 | 1347,5 | 858,3 | 25 770,4 |

| Обязательства | ||||||

| Средства банков | 590,9 | 120,9 | 205,5 | 79,4 | 48,2 | 1045,9 |

| Средства физических лиц | 7 534,0 | 2 216,8 | 1 497,0 | 411,2 | 234,7 | 12 043,7 |

| Средства корпоративных клиентов | 2S9S,7 | 3 471,1 | 633,8 | 344,1 | 351,9 | 7 754,6 |

| Выпущенные долговые ценные бумаги | 649,5 | 495,0 | 133,2 | 52,5 | 42,3 | 1378,5 |

| Прочие заемные средства | — | 252,9 | 83,0 | 46,5 | 0,6 | 398,0 |

| Финансовые обязательства, переоцениваемые по справедливой стоимости через счета прибылей и убытков, за исключением выпущенных долговых ценных бумаг (без учета справедливой стоимости производных финансовых инструментов) | 13,2 | 15,9 | 0,3 | — | — | 29,4 |

| Прочие финансовые обязательства | 542,3 | 100,5 | 20,1 | 48,8 | 6,7 | 718,4 |

| Субординированные займы | 506,4 | 285,9 | 7,8 | — | 6,4 | 806,5 |

| Итого финансовых обязательств | 12 835,0 | 5 970,0 | 2 645,7 | 982,5 | 740, S | 24 175,0 |

Источник: [4].

На основании данных таблиц 3 и 4 можно сделать вывод, что по состоянию на 31.12.2015 г. Сбербанку в целом удалось устранить разрыв между обязательствами и активами, выраженными в валютных деривативах, и сократить открытую валютную позицию до 296,3 млрд рублей. При этом наибольший удельный вес в структуре валютных деривативов занимали внебиржевые опционы 59 % (для сравнения: удельный вес внебиржевых опционов в 2014 году - 55 %), что представляется существенным фактом в условиях высокой волатильности курса рубля. Как следствие, Сбербанк по состоянию на 31.12.2015 г. имел следующие показатели:

- Чистые доходы от операций с валютными де-ривативами составили 70,6 млрд руб. [4].

- Чистые доходы по операциям с иностранной валютой, валютными деривативами и от переоценки иностранной валюты увеличились в 10,26 раза и составили 83,1 млрд руб. [4].

В соответствии с положениями «идеальной» модели «Z» можно сделать вывод о том, что основной причиной таких результатов явилось:

- сокращение открытой валютной позиции банка в течение всего года (достижение оптимального значения);

- увеличение доли валютных опционов (59 % в 2015 году) относительно остальных валютных дери-вативов;

- поддержание оптимального баланса между активами и обязательствами по валютным деривати-вам.

Заключение

Резюмируя вышеизложенное, можно еще раз отметить, что в современных условиях проблема выбора оптимальной стратегии хеджирования валютных рисков коммерческими банками является достаточно актуальной. Последние годы также характеризуются ослаблением российской валюты и крайней нестабильностью курса рубля на фоне продолжающегося падения цен на нефть.

На основе реальных статистических данных и анализа банковских стратегий на примере ПАО «Сбербанк России» в период российского валютного кризиса 2014-2015 г. были продемонстрированы возможности применения одной из моделей хеджирования - «идеальной» модели «Z» - для целей хеджирования валютных рисков коммерческими банками в период экономического кризиса.

Список литературы:

1. Дьячков А.А. Фьючерс как инструмент срочного рынка хеджирования валютных рисков // Научные записки молодых исследователей. - 2016. - № 4-5. - С. 45-52.

2. Лаврушин О.И., Ларионова И.В., Поморина М.А. Банковский менеджмент. - 5-е изд., перераб. и доп. - М.: Кнорус, 2016 - 414 с.

3. Лужнова Л.А. Методы хеджирования валютных рисков в практике российских банков: сб. «Виттевские чтения-2014». - М.: ЧОУ ВПО МБИ, 2014. - С. 194.

4. Официальный сайт ПАО «Сбербанк России» / [Электронный ресурс]. - Режим доступа: URL: http://www.sberbank.ru/ (дата обращения: 02.02.2017).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ