всё о финансовом анализе

+7(902) 40-84-700

Индикаторы кризисной ситуации на фондовом рынке

В.М. Андриенко,

к.э.н., доцент

Р.П. Бобрович

Одесский национальный политехнический университет,

Одесса, Украина

Экономика: реалии времени

№1 (17) 2015

Статья посвящена проблеме поиска индикаторов кризисной ситуации на фондовых рынках. Проанализирована динамика мировых фондовых индексов и параметров, характеризующих изменчивость рынков - волатильность и показатель Херста. Выявлены некоторые характерные особенности динамики этих параметров в предкризисный период.

Возможность своевременно определять назревание кризиса на региональном, страновом и общемировом уровнях становится одним из важнейших элементов системы управления экономикой. События на фондовом рынке могут быть предвестниками изменений в реальном секторе экономики Существующие методы анализа фондовых рынков не позволили предсказать кризис 2008 г. Это свидетельствует о том, что в настоящее время нет эффективных методов прогнозирования, поэтому продолжаются поиски новых подходов к решению проблемы определения индикаторов нестабильных ситуаций.

Анализ последних исследований и публикаций

Существуют различные точки зрения на эту проблему. Профессор экономики из Стэнфордского университета (США) Н. Блум делает вывод о том, что лучшим индикатором дестабилизации в экономике является показатель волатильности фондового рынка. Накануне последнего экономического кризиса волатильность на мировых фондовых рынках действительно резко увеличилась[1]. В свою очередь, волатильность фондового рынка находится под воздействием широкого спектра внутренних и внешних факторов. Количественные оценки их влияния могут также служить индикаторами негативных ситуаций в экономике. Этому направлению посвящены работы [2, 3]. При этом используются классические эконометрические регрессионные методы анализа и моделирования. В [2] использовалась эконометрическая модель бинарного выбора, а в [3] проведено исследование на основе регрессионно - факторного анализа. Поскольку ситуация на рынке быстро меняется, то такого типа модели не могут использоваться на длительном временном горизонте. Для того, чтобы модель адекватно соответствовала ситуации, ее нужно строить заново. Недостатком этих методов является также требование независимости и многомерного нормального распределения статистических рядов исходных данных. В статье [4] изложен подход на основании рекурентного анализа. На примере котировок фондового индекса S&P500 показано, что наиболее информативной мерой для мониторинга рынка является ламинарность. Однако, вопрос об универсальности этого показателя остается открытым. В своей книге [5] Э. Петерс показал, что фондовые рынки обладают фрактальными свойствами и сформулировал гипотезу фрактального рынка.

В качестве меры изменчивости в этом случае выступает фрактальная размерность, которую отражает показатель Херста [5]. В связи с этим представляется целесообразным исследовать этот показатель на предмет его реакции на динамику рынка.

Целью статьи является анализ динамики мировых фондовых индексов и параметров, определяющих их изменение в предкризисный период 2005-2007 гг.

Изложение основного материала исследования

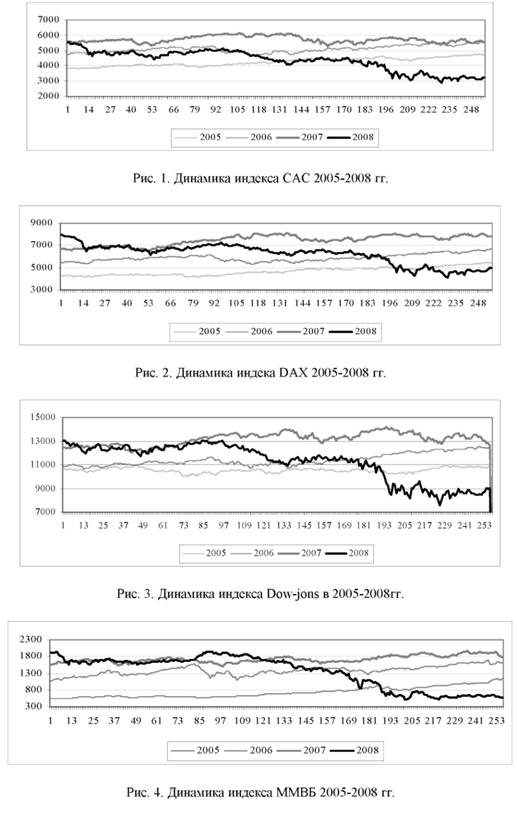

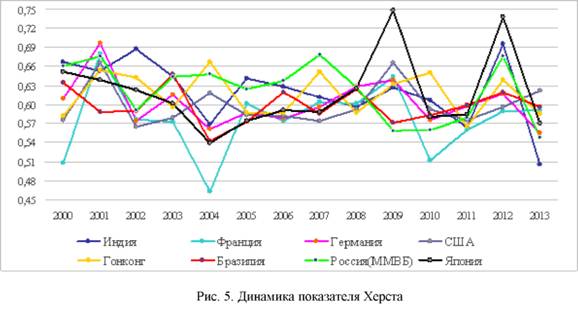

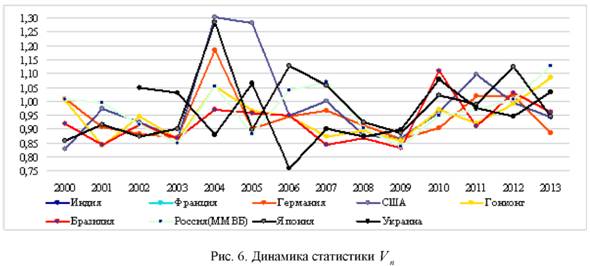

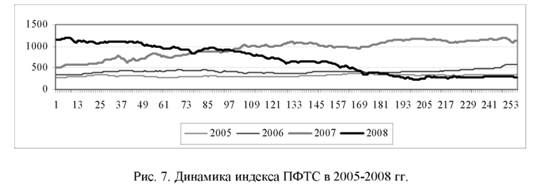

Ниже приведены графики динамики основных мировых индексов за 2005-2008 гг. (рис. 1-4).

Графики 2005 г. - это практически гладкие линии, то есть индексы проявляют незначительные флуктуации. В период 2006-2007 гг. графики становятся более зазубренными, индексы меняют направление чаще. Аналогичная динамика наблюдается и после 11 сентября 2001, когда также имела место негативная тенденция. Таким образом, можно предположить, что возникновение описанной ситуации может быть предвестником кризиса.

В табл. 1 приведены значения показателя Херста и волатильности для индексов разных стран по ежедневным значениям индекса на момент закрытия торгов за период 2000-2014 гг.

Таблица 1. Значения показателей Херста и волатильности

| Параметр/Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Индия (Bse-sensex) | ||||||||||||||

| Волатильность | 38,89 | 23,00 | 12,60 | 53,17 | 30,47 | 61,94 | 84,51 | 150,61 | 201,94 | 194,17 | 86,57 | 74,86 | 63,53 | 48,95 |

| Показатель Херста | 0,53 | 0,52 | 0,55 | 0,51 | 0,45 | 0,51 | 0,50 | 0,49 | 0,48 | 0,50 | 0,49 | 0,45 | 0,56 | 0,40 |

| Франция (CAC) | ||||||||||||||

| Волатильность | 18,15 | 35,04 | 38,83 | 15,65 | 5,00 | 16,38 | 13,93 | 13,25 | 41,86 | 23,76 | 10,90 | 27,75 | 11,23 | 13,20 |

| Показатель Херста | 0,41 | 0,54 | 0,46 | 0,46 | 0,37 | 0,48 | 0,46 | 0,48 | 0,48 | 0,51 | 0,41 | 0,45 | 0,47 | 0,47 |

| Германия (DAX) | ||||||||||||||

| Волатильность | 24,69 | 44,92 | 55,09 | 26,98 | 8,59 | 22,56 | 20,21 | 29,29 | 57,02 | 38,62 | 23,98 | 46,24 | 27,50 | 33,41 |

| Показатель Херста | 0,49 | 0,56 | 0,46 | 0,49 | 0,45 | 0,47 | 0,46 | 0,48 | 0,50 | 0,51 | 0,46 | 0,48 | 0,49 | 0,44 |

| США(dow-jons) | ||||||||||||||

| Волатильность | 21,76 | 40,46 | 54,03 | 44,63 | 15,46 | 12,35 | 31,64 | 32,54 | 97,20 | 64,25 | 29,41 | 30,60 | 20,14 | 45,43 |

| Показатель Херста | 0,46 | 0,53 | 0,45 | 0,46 | 0,49 | 0,47 | 0,46 | 0,46 | 0,47 | 0,53 | 0,47 | 0,46 | 0,48 | 0,50 |

| Гонконг (Hang-seng) | ||||||||||||||

| Волатильность | 68,98 | 106,88 | 47,20 | 83,95 | 46,99 | 39,96 | 80,48 | 219,09 | 273,10 | 216,99 | 84,98 | 138,25 | 74,89 | 53,70 |

| Показатель Херста | 0,47 | 0,52 | 0,51 | 0,48 | 0,53 | 0,47 | 0,47 | 0,52 | 0,47 | 0,51 | 0,52 | 0,45 | 0,51 | 0,47 |

| Бразилия (Ibovespa) | ||||||||||||||

| Волатильность | 82,58 | 117,72 | 106,53 | 207,83 | 111,13 | 187,25 | 162,49 | 443,69 | 734,11 | 642,73 | 190,65 | 344,70 | 243,82 | 250,69 |

| Показатель Херста | 0,51 | 0,47 | 0,47 | 0,52 | 0,43 | 0,46 | 0,50 | 0,47 | 0,50 | 0,46 | 0,47 | 0,48 | 0,50 | 0,48 |

| Россия (ММВБ) | ||||||||||||||

| Волатильность | 1,87 | 1,52 | 1,51 | 4,80 | 3,01 | 9,78 | 8,45 | 6,28 | 29,92 | 15,28 | 7,09 | 9,24 | 4,69 | 4,22 |

| Показатель Херста | 0,53 | 0,54 | 0,47 | 0,51 | 0,52 | 0,50 | 0,51 | 0,54 | 0,50 | 0,45 | 0,45 | 0,46 | 0,54 | 0,44 |

| Япония (Nikkei) | ||||||||||||||

| Волатильность | 125,17 | 93,46 | 68,64 | 65,95 | 23,95 | 96,86 | 44,12 | 63,23 | 136,61 | 62,18 | 38,55 | 46,75 | 34,49 | 92,23 |

| Показатель Херста | 0,52 | 0,51 | 0,50 | 0,48 | 0,43 | 0,46 | 0,47 | 0,47 | 0,50 | 0,60 | 0,46 | 0,47 | 0,59 | 0,46 |

Из таблицы видно, что в предкризисный период, на всех рынках произошло снижение значений показателя Херста и возрастание волатильности. Это наглядно отражают графики на рис. 5.

Оценки показателя Херста H для всех рынков находятся в интервале [0,37; 0,6]. Напомним, что 0 ≤ H ≤ 0,5 - означает антиперсистентность, то есть фондовый индекс меняет направление чаще, чем случайный ряд. Наблюдения зависимы, каждое из них несет память о предыдущих событиях. Рынок неустойчив. Чем ближе значение H к нулю, тем неустойчивей динамика цен (за подъемом следует спад и наоборот). Значение 0,5 < H ≤ 1,00 - указывает на то, фондовый индекс обладает персистентным свойством. Он характеризуется эффектами долговременной памяти и имеет склонность следовать трендам. Если индекс возрастает (убывает) в ггоедьщущий период, то вероятно, что он будет сохранять эту тенденцию какое-то время в будущем.

Трендоустойчивость поведения увеличивается при приближении H к единице. H = 0,5 -соответствует случайному ряду. Исходные данные случайны и независимы. Такой процесс полностью лишен памяти. Рынок стагнирует, нет никаких движений или они цикличны с очень большой частотой колебаний [4].

Поскольку все значения H близки к 0,5 и число данных n ≤ 256, то необходимо убедится в том, что значения индекса не являются случайными. Классификация производится на основе проверки статистической гипотезы.

Проверяется гипотеза H0 - исследуемый ряд значений фондового индекса является случайным. В табл. 3 приведены интервалы, соответствующие области принятия гипотезы H0 .

Таблица 3. Область принятия гипотезы H0 для статистики Vn

| Уровень значимости α | 0,005 | 0,025 | 0,05 | 0,1 | 0,2 | 0,3 | 0,4 |

| Интервал принятия гипотезы | 0,721-2,098 | 0,809-1,862 | 0,861-1,747 | 0,927-1,620 | 1,018-1,473 | 1,090-1,374 | 1,157-1,294 |

Гипотеза принимается на соответствующем уровне значимости, если статистика Vn попадает в какой- либо из интервалов таблицы. В противном случае, можно считать, что с вероятностью 1-α ряд не является случайным [4]. Вычисление статистики Vn описано в [4].

В табл. 4 приведены значения статистики Vn для индексов, приведенных в табл. 1.

Таблица 4. Значения статистики Vn

|

Год Страна (индекс) |

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|

Индия (Bse-ensex) |

0,8870 | 0,8407 | 0,8975 | 0,8719 | 1,0486 | 0,8809 | 0,9525 | 0,8734 | 0,8699 | 0,8847 | 0,8776 | 1,1379 | 0,9757 | 1,1395 |

|

Франция (CAC) |

1,1626 | 0,8935 | 0,9014 | 0,8998 | 1,0179 | 0,9211 | 0,9658 | 1,2234 | 0,8899 | 0,8785 | 1,2662 | 0,9462 | 1,0732 | 0,9419 |

|

Германия (DAX) |

1,0103 | 0,9082 | 0,8825 | 0,8704 | 1,1840 | 0,9008 | 0,9455 | 0,9686 | 0,9138 | 0,8651 | 0,9032 | 1,0176 | 1,0194 | 0,8856 |

| США (Dow-jons) | 0,8284 | 0,9727 | 0,9237 | 0,8643 | 1,3032 | 1,2814 | 0,9481 | 1,0014 | 0,8759 | 0,8682 | 0,9599 | 1,0966 | 0,9951 | 0,9439 |

|

Гонконг (Hang-seng) |

1,0042 | 0,8393 | 0,9463 | 0,8636 | 1,0561 | 0,9666 | 0,9462 | 0,8736 | 0,8941 | 0,8600 | 0,9695 | 0,9215 | 0,9898 | 1,0845 |

|

Бразилия (Ibovespa) |

0,9185 | 0,8443 | 0,9149 | 0,8662 | 0,9692 | 0,9572 | 0,9476 | 0,8449 | 0,8678 | 0,8313 | 1,1101 | 0,9092 | 1,0294 | 0,9598 |

| Россия (ММВБ) | 1,0054 | 0,9950 | 0,9167 | 0,8510 | 1,0550 | 0,8812 | 1,0403 | 1,0712 | 0,9034 | 0,8361 | 0,9489 | 0,9711 | 1,0075 | 1,1278 |

| Япония (Nikkei) | 0,8595 | 0,9167 | 0,8736 | 0,9015 | 1,2826 | 0,8968 | 1,1266 | 1,0572 | 0,9239 | 0,8856 | 1,0220 | 0,9876 | 1,1244 | 0,9453 |

Для значений Vn < 0,9, гипотеза H0 отклоняется на уровне значимости 0,1-0,05. Таким образом, вероятность того, что 0,1-0,05 данные представляют случайный ряд, равна, а с ростом Vn эта вероятность увеличивается, а для некоторых индексов гипотеза H0 принимается, то есть статистические данные приобретают новое качество. По графикам рисунка 6 видно, что это происходит как раз в предкризисный период, когда Vn > 0,9. Это подтверждает то, что фондовые индексы в предкризисный период меняют свои свойства.

Рассмотрим отдельно Украинский фондовый индекс ПФТС. В табл. 5 приведены значения показателя Херста и волатильности для украинского индекса ПФТС по ежедневным значениям индекса на момент закрытия торгов за период 2004-2010 гг.

Таблица 5. Значения показателя Херста индекса ПФТС

| Год | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Показатель Херста | 0,44 | 0,38 | 0,59 | 0,57 | 0,53 | 0,49 | 0,56 | 0,65 | 0,60 | 0,52 | 0,61 | 0,48 |

| Волатильность | 0,41 | 0,48 | 3,07 | 1,45 | 2,70 | 12,02 | 20,16 | 8,82 | 6,73 | 13,99 | 5,68 | 1,32 |

Данные таблицы свидетельствуют о том, что в основном индекс ПФТС проявляет персистентные свойства, а в 2007 году происходит изменение свойств индекса, он становится антиперсис-тентным. Трендоустойчивость сменяется неопределенностью. Волатильность при этом сильно возрастает. Таким образом, украинский рынок реагирует на негативные изменения точно так же, как и мировые индексы. Аналогичная ситуация наблюдается и в 2003 году перед «оранжевой революцией» и в 2013 году. Правда, в 2003 и 2013 году волатильность снизилась, что дает надежду на то, что в текущий период кризис не будет таким масштабным, как в 2008 году.

Графики индекса ПФТС за 2005-2008 гг. приведены на рис. 7.

Выводы

Таким образом, можно констатировать, что показатель Херста способен улавливать скрытые процессы в статистических данных фондовых индексов. Существует вероятность определения возникновения нестабильной ситуации в экономике по изменению динамики показателя Херста. Визуально об этом свидетельствовует увеличение флуктуации фондовых индексов.

Список литературы:

1. Bloom N. The Impact of Uncertainty Shocks / N. Bloom // Econometrica. - 2009. - Vol. 77. -№3. - Р. 623 - 685.

2. Федорова Е.А. Финансовые индикаторы кризисной ситуации Российского фондового рынка / Е.А. Федорова, Ю.Н. Назарова // Аудит и финансовый анализ. - 2009. - №6. - С. 442 - 446.

3. Андриенко В. Оценка влияния макроэкономических показателей на динамику фондового индекса ПФТС / В. Андриенко // Соціально-економічні проблеми і держава. – 2013. – Вип. 1 (8). – С. 31 – 43.

4. Піскун О. В. Особливості застосування рекурентних діаграм і рекурентного кількісного аналізу для дослідження фінансових часових рядів / О. В. Піскун // Фінансовий простір. – 2011. – № 3 (3). – С. 111 – 118.

5. Петерс Э. Фрактальный анализ финансовых рисков / Э. Петерс. - Интернет-трейдинг М.: 2004. - 304 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ