всё о финансовом анализе

+7(902) 40-84-700

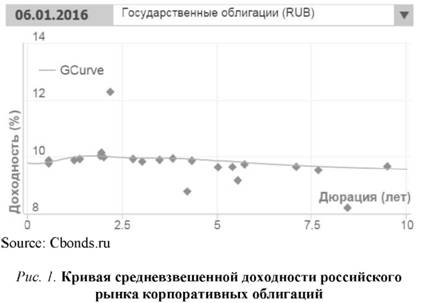

Кривая доходности российского рынка корпоративных облигаций

A.A. Мишин

член ВЭО России, доцент Института экономики

и менеджмента ФГБОУ ВО «Владимирский государственный

университет имени Александра Григорьевича и

Николая Григорьевича Столетовых», к.фил.н.

Научные труды Вольного экономического общества России

№1 2016

Аннотация. В данной статье рассматриваются рекомендации по развитию российского рынка корпоративных облигаций c использованием бенчмарка кривой доходности и преодолению ключевых проблем, которые могут возникнуть на пути его развития, а также описывается ряд наиболее эффективных мер, направленных на достижение поставленных целей.

Рынки корпоративных облигаций продемонстрировали огромный прогресс за последнее десятилетие. Развивающиеся страны увидели существенное расширение своих рынков корпоративных облигаций. Пути развития этих стран можно рассматривать в качестве дополнительных современных моделей и общих структур, к которым могут обращаться сегодняшние развивающиеся страны, также они могут быть использованы в качестве рекомендаций, изложенных в данной статье.

Важно признать, что путь развития рынка будет зависеть от различных факторов, таких как его экономическая и политическая ситуация (например, имеет ли правительство традиционно профицит или дефицит бюджета), структура частного сектора (например, имеют ли они большое количество государственных предприятий) и тенденции экономической политики (например, склонно ли правительство к выпуску долговых обязательств). Вместо того чтобы рассматривать вышеперечисленные обстоятельства в качестве препятствия для принятия определенных моделей, российскому рынку следует изучать данные примеры для поиска альтернативных вариантов, которые могут помочь им ускорить их процесс развития рынка корпоративных облигаций.

Одним из примеров такого подхода можно рассмотреть ситуацию, когда на хорошо развитом (при этом хорошо развитым может быть рынок с длительным сроком погашения бумаг, достаточным уровнем ликвидности и стабильностью кредитных рисков и доходностей) рынке государственных ценных бумаг необходимо установить бенчмарк кривой доходности для рынка корпоративных облигаций. Для страны, которая еще не обладает хорошо развитым рынком государственных облигаций, правительство может рассмотреть альтернативный вариант, предусматривающий замену или дополнение, способное в ближайшей перспективе предотвратить снижение темпа развития рынка корпоративных облигаций.

Построение бенчмарка кривой доходности - текущий и альтернативный подходы

Как говорилось ранее, рынок государственных долговых обязательств, как правило, предшествует развитию рынка корпоративных облигаций, поскольку правительства, как правило, являются первыми крупными заемщиками, требующими доступа к большим объемам долгосрочного капитала. Выпуски государственных облигаций также играют важную роль в финансовой системе, являясь:

- Индикатором ожидаемого экономического и политического состояния: процентная ставка по государственным облигациям, как правило, обеспечивает четкое понимание рыночных ожиданий будущих процентных ставок, а также дает инвесторам представление о том, насколько упорядочено (дисциплинировано) правительство в своем финансовом развитии.

- Базовым активом для создания портфеля: государственные облигации характеризуются низкой волатильностью, это актив с низким кредитным риском, на основе которого банки и инвесторы могут строить свои балансы и портфели.

- Выборным средством хеджирования: банки и инвесторы используют государственные облигации для хеджирования специфических рисков, таких как процентный риск.

- Индикатором кривой доходности: инвесторы могут оценивать другие негосударственные ценные бумаги, используя эти бумаги в качестве безрисковой основы доходности и различных сроков погашения.

Бенчмарк кривой доходности является одним из важнейших элементов рынка корпоративных облигаций. Государственные облигации, в том числе российские суверенные облигации, обычно рассматриваются в качестве идеальных кандидатов на эту роль. Следуя этому мнению, российские власти чаще выпускали долговые облигации со стандартным сроком погашения, некоторые с единственной целью вывести эталонную кривую доходности для рынка корпоративных облигаций.

Существуют ключевые характеристики, необходимые для получения эталонных выпусков, чтобы эти выпуски могли стать эффективными ориентирами для оценки корпоративных ценных бумаг:

- Стабильный кредитный риск: эталонный выпуск необязательно должен быть безрисковым, но он должен иметь относительно стабильный кредитный риск, чтобы быть надежным ориентиром. Государственные облигации не лишены риска, однако государство зачастую воспринимается как наиболее кредитоспособный заемщик. Выпуски таких облигаций, как правило, считаются свободными от риска дефолта, и это подтверждается очень низким историческим уровнем государственных дефолтов. По этой причине государственная кривая доходности расценивается как наилучший показатель по номинальной безрисковой ставке.

- Относительная ликвидность: ликвидность важна для выявления цены; доходы по эталонным выпускам должны быть прозрачными, чтобы другие выпуски могли быть оценены в соответствии с ними. Эмпирические исследования показали, что выпуски должны быть достаточного объема и частоты, чтобы обладать широким диапазоном сроков погашения: по причине своих типично разноплановых и больших потребностей в заимствовании, государство может предложить более широкий спектр сроков погашения, чем многие другие заемщики, кроме того они имеют возможность доступа на рынок на регулярной основе.

Поскольку государственные выпуски, как правило, обладают этими характеристиками, а государству они даются проще, чем остальным, они обладают вышеперечисленными характеристиками и являются хорошими кандидатами для создания эталонной кривой доходности российского рынка корпоративных облигаций. При этом не все развивающиеся страны способны в краткосрочной перспективе выпускать долговые обязательства так часто и в том объеме, которые необходимы для эталонных выпусков. Например, в 2013 году Барбадос был вынужден отозвать новый выпуск облигаций, когда агентство Moody's понизило государственный рейтинг на три ступени, как результат их огромного бюджетного дефицита; их облигации стали бы рассматриваться как мусорный кредит. И даже до этого авторитетный бенчмарк кривой доходности не существовал, поскольку правительство не производило выпуски облигаций с достаточной частотностью и с достаточно широким спектром сроков погашения для достижения значительной ликвидности вторичного рынка [1].

Египет является еще одним примером, где рынок государственных облигаций не развит, а создание корректной системы первичных дилеров было нарушено из-за политической нестабильности.

Страна боролась за выпуск облигаций в новой местной валюте, и правительство решило отложить дополнительные выпуски [2].

Правительствам стран с профицитом бюджета не требуется доступа к долговому рынку. Среди нынешних развивающихся стран, например, в Нигерии и Южной Африке рынки государственных облигаций существенно сократились в последние годы из-за стабильных нефтяных доходов и низкой потребности в государственном финансировании.

Некоторые страны, такие, например, как Сингапур, создали рынок государственных облигаций только для того, чтобы установить бенчмарк кривой доходности. Но в этой ситуации напрашивается вопрос, действительно ли есть более эффективный способ создания рыночного бенчмарка. Правительства ряда стран могут быть против выпуска дополнительных долговых облигаций, если у государства уже имеется крупная задолженность, поскольку обширный государственный долг может стать причиной повышенного давления на долгосрочные процентные ставки [3]. Значительный рынок государственных ценных бумаг может также истощить аппетиты инвесторов и поглотить выпуски корпоративных облигаций, особенно в странах, где база институциональных инвесторов и индустрия доверительного управления незначительны, что в определенных условиях может быть применительно и к России.

У России при этом есть возможность наращивания рынка корпоративных облигаций еще до полного развития собственных рынков государственных облигаций. Существуют различные примеры стран, в которых альтернативные бенчмарки использовались еще до появления развитого рынка государственных облигаций. Например, в США только в последние десятилетия выпуски облигаций Казначейства США стали доминирующим бен-чмарком кривой доходности. Ранее в крупных корпоративных бенчмарком для ценообразования служила крупнейшая корпорация (Американский телефон и Телеграф - предшественник АТ&Т). Аналогичная ситуация имела место в прошлом в Японии: правительство не нуждалось в доступе к рынкам капитала для финансирования своих расходов, и, как следствие, бенчмарками служили выпуски облигаций топ-корпораций - телеграфных и телефонных компаний, а также банков [4]. Текущая кривая доходность российского рынка отражена на рис. 1.

Определенно, кривая далека от бенчмарка развитых стран, при этом альтернативные варианты предлагают реальные возможности для развивающихся и пограничных рынков, которые имеют проблемы с развитием надежного суверенного рынка в ближайшей перспективе, нельзя недооценивать возможные риски, связанные с принятием этих подходов.

Например, если кривая доходности строится на основе крупнейшего эмитента облигаций, такого, например, как нефтяная компания ПАО «Роснефть» (что вполне реалистично на многих развивающихся рынках), то мировое снижение цен на нефть или другие факторы, влияющие на финансовую жизнеспособность компании, отразятся не только на премии за риск для облигаций, но и на всех внутренних эмиссиях, которые оцениваются на основании данной кривой доходности. Этот риск был недавно продемонстрирован воздействием обвала цен на нефть на доходность облигаций для крупнейших развивающихся рынков производителей нефти и, аналогично, недавним коррупционным скандалом, связанным с крупнейшей бразильской государственной нефтяной компанией. В качестве крупнейшего отечественного эмитента корпоративных облигаций данная нефтяная компания служила бенчмарком для многих других бразильских компаний. Но без этого бенчмарка отечественные эмитенты не могут быть допущены на рынки облигаций в целом [5].

Аналогичная ситуация складывается на российских рынках. В 2015 году рейтинговые агентства не только понизили рейтинг российских компаний от инвестиционного класса до почти мусорных активов, но также снизили рейтинг российских суверенных выпусков, а также выпусков корпораций из сопряженных отраслей. В этих условиях России следует рассматривать эти альтернативные подходы, но также учитывать их ограничения в качестве долгосрочного и надежного решения. Как уже упоминалось, рынок суверенных долгов имеет множество других функций в финансовой системе в дополнение к тому, что он действует в качестве бенчмарка кривой доходности. Многие инвесторы опасаются становиться участниками рынка без стабильного рынка суверенных долгов. Инвесторы, которые заинтересованы только в чистых корпоративных рисках, могут не получить разрешение инвестировать в рынки без суверенных эмиссий, которые могут быть использованы для хеджирования странового риска. Аналогичным образом многие банки могут не разрешить торговлю корпоративными облигациями за счет трейдинга на ликвидном рынке без возможности управления рисками за счет торговли суверенными облигациями; это функция риска является важной для обеспечения ликвидности на российском рынке облигаций.

На стадии рассмотрения подходов к развитию внутренних рынков корпоративных облигаций развивающиеся страны должны знать и рассматривать имеющиеся нетрадиционные подходы, а также правильно оценить выгоды и риски, связанные с каждым из подходов. Экономика России достигла значительного прогресса за последнее десятилетие. Наряду с экономическим ростом ее финансовые рынки все еще имеют значительные возможности для роста.

В частности, рынки корпоративных облигаций остаются в относительно зачаточном состоянии. В текущей кредитно-ограниченной среде ускорение их развития является более важным, чем когда-либо, чтобы обеспечить устойчивый экономический рост. Российский рынок корпоративных облигаций остается в стадии образования; его развитие будет иметь решающее значение в качестве дополнительного источника финансирования к имеющемуся традиционному банковскому кредитованию особенно предприятий сырьевого сектора. В результате российский рынок получит значительные долгосрочные выгоды.

Ведомства, ответственные за разработку политики данного процесса, могут культивировать сильное участие эмитентов, за счет ограничения предубеждений против рынка корпоративных облигаций как формы финансирования и за счет оптимизации процесса выпуска эмиссий на рынке. Формирование сильной рыночной структуры, за счет надежной нормативно-правовой базы и стандартов корпоративного управления, является основополагающим фактором для предоставления инвесторам большей уверенности для вхождения в рынок и более уверенного участия на рынке. Для обеспечения стабильных потоков капитала и функционирования финансовых рынков иностранные инвестиции должны дополняться соразмерным внутренним пулом капитала, которые могут быть получены за счет образования и развития менеджеров по управлению активами и институциональных инвесторов. Наконец, правительству следует обеспечить за счет экосистемы рынка эффективную поддержку обмена капитала, необходимого инвесторам и эмитентам, и, в более широком смысле, обеспечить выгодное положение на рынке для привлечения мирового интереса к стране.

Все вышеперечисленные рекомендации реализуются наиболее успешно при постоянном поддержании сотрудничества государства и частной сферы и их диалога и могут послужить хорошей отправной точкой для участников рынка, чтобы поддержать развитие рынков капитала. В случае изменения глобального регулирования финансового и технологического ландшафта важные партнерские отношения с участниками рынка могут помочь российскому правительству определить пути внедрения и приоритеты по рекомендованным действиям для страны.

Библиографический список

1. Baldacci, Emanuele and Manmohan S. Kumar. «Fiscal Deficits, Public Debt, and Sovereign Bond Yields». International Monetary Fund, August 2010.

2. Woolridge, Philip. «The emergence of new benchmark yield curves» Bank for International Settlements, 2001.

3. Horch, Dan. «Corruption Scandal at Petrobras Threatens Brazil's Economy». New York Times Dealbook, 11 February 2015.

4. Lee, Myong-Jong, and Soo-Ho Kim. «Developing the corporate bond market: the Korean experience». Bank of Korea, 2005.

5. «Egypt banks slowing government bond trade plan, regulators say». Bloomberg, 21 Oct 2014.

Метки

корпоративные облигации развитие рынка облигаций оценка корпоративных облигаций бенчмарк кривой доходности

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ