всё о финансовом анализе

+7(902) 40-84-700

Некоторые аспекты управления инвестиционной деятельности на железнодорожном транспорте

Рахимжонов Бекзод Раимжон Угли

Петербургский государственный университет путей сообщения

Аспирант,

Вестник евразийской науки

№1 (14) 2013

Аннотация: Статья посвящена анализу методов и механизмов управления инвестиционной деятельностью на железнодорожном транспорте. Определены показатели финансовой оценки, которые следует отражать в инвестиционном предложении с целью привлечения сторонних инвесторов в проекты развития отдельных предприятий и отрасли в целом.

В условиях рыночной экономики прогресс всех отраслей и страны в целом во многом определяется развитостью транспортной системы. В свою очередь интенсивное развитие технологических структур, внедрение новых схем и методов производства на транспорте невозможно без капитальных затрат и предполагает рациональное управление инвестиционной деятельностью, как на отдельных предприятиях, так и в отраслевом и государственном масштабе [1]. Новизна ситуации, в конкурентных секторах заключающаяся в необходимости бороться за доступ к источникам финансирования, ставшим автономными предприятиям, настоятельно требует разработки методических нетрадиционных подходов к оценке эффективности инвестиционной деятельности.

Хозяйствующий субъект, нуждающийся в привлечении капитала со стороны, стремится убедить потенциального инвестора в надежности и доходности намечаемых инвестиционных операций. Причем мировая практика показывает, что лучшим доказательством является ознакомление инвестора со сценарием освоения и возврата капитальных вложений. Такой сценарий готовится как инвестиционное предложение или инвестиционный проект, т.е. бизнес-план проекта. Бизнес-план должен содержать насыщенную информацию, чтобы после знакомства с ним становилась очевидной мера коммерческой состоятельности замысла проекта.

Международная организация по промышленному развитию рекомендует следующую схему инвестиционного предложения [2], которую можно использовать и железнодорожным предприятиям при привлечении инвестиций в отрасль.

-

Описать общие условия осуществления проекта и его исходные данные:

- инициаторы проекта (ответственные лица, другие участники);

- исходные данные проекта (наименование, номенклатура, производственная мощность, предполагаемый объем требующихся инвестиций);

- проведенные исследования, уже осуществленные инвестиции.

-

Отразить предполагаемый порядок осуществления проекта:

- общая продолжительность и график осуществления;

- сметные расходы на реализацию каждого этапа инвестиционного проекта.

-

Провести финансово-экономическое обоснование проекта:

- инвестиционные издержки на подготовку производства, приобретение постоянных активов и формирование оборотного капитала;

- источники финансирования и предполагаемая структура капитала;

- общие производственные издержки с разбиением их на переменные и постоянные.

Если представленное описание инвестиционных возможностей удовлетворяет инвестора, он может принять решение о финансировании работ по подготовке полного инвестиционного проекта как совокупности расчетно-финансовых и организационно-правовых документов.

Анализ методов оценки эффективности с целью привлечения инвестиций показывает, что наиболее часто в качестве критерия принятия решения используют показатель чистого дисконтированного дохода и внутреннюю ставку доходности. Вместе с тем, в ряде случаев применяется анализ экономических показателей проекта и расчет коэффициента эффективности инвестиций [2].

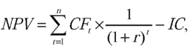

В рамках первого подхода базовым является расчет чистого дисконтированного дохода (NPV), который позволяет учесть изменения в денежных потоках предприятия и в простейшем случае рассчитывается по соотношению:

где: CFt - денежный поток за период t;

r - ставка дисконтирования, чаще всего равная стоимости вложенного капитала;

IC - величина первоначальных инвестиций.

Проект считается приемлемым, если при установленной ставке дисконтирования чистая текущая стоимость NPV положительна [3].

Показатель внутренней ставки доходности (IRR) - это ставка дисконтирования, при которой чистая текущая стоимость равна нулю, т.е.:

Внутренняя ставка - это пороговое значение ставки доходности по оцениваемому проекту. Вложения капитала по более низкой ставке будут убыточными для инвестора. Поэтому, если инвестором будет выступать само железнодорожное предприятие, то для принятия решения используют следующее правило: если IRR > k, где k - стоимость собственного капитала предприятия, то проект эффективен, и его следует реализовывать. Если же IRR < k, то проект с коммерческой точки зрения должен быть отвергнут, поскольку его прибыльность будет ниже сложившейся рентабельности предприятия.

Здесь следует отметить, что реализация инвестиционных проектов на железнодорожном транспорте крайне редко сопровождается коммерческой эффективностью для основного инвестора, которым является государство. Последнее обстоятельство вынуждает помимо внутренней нормы доходности при принятии решения привлекать иные критерии для сопоставления альтернативных инвестиционных проектов.

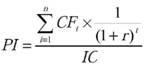

В определенных случаях главным критерием может стать индекс доходности (PI), определяемый отношением современной стоимости чистых доходов будущих периодов к затратам:

Основное правило: если PI > 1, то проект может быть реализован, если PI < 1, то проект должен быть отклонен.

Вместе с тем анализ инвестиционной активности различных компаний показывает, что приведенные показатели применялись лишь в единичных случаях, поскольку имеют серьезные ограничения:

- во-первых, не всегда удается корректно сформировать исходные данные для проведения прогнозных расчетов;

- во-вторых, результаты расчетов оказываются более зависимыми от избранной компанией учетной политики, нежели схем финансирования (организации денежных потоков).

Именно поэтому предприятия железнодорожного транспорта чаще прибегают к оценке эффективности инвестиций без привлечения ставки дисконтирования. Примером таких показателей является коэффициент эффективности инвестиций (ARR) [3], который рассчитывается по формуле:

ARR = AAI / AINV

где: AAI - среднегодовой доход по проекту;

AINV - среднегодовой размер вложений капитала.

При использовании данного показателя отпадает необходимость прибегать к приведению будущей суммы годового дохода к текущему моменту. Поскольку и в числители, и в знаменатели будет стоять одна и та же ставка дисконтирования для годового дохода и для размера вложения капитала. Одновременно используются экономические показатели, позволяющие оценить общее состояние предприятия, его устойчивость, ликвидность баланса, рентабельность, использование оборотных активов, и спрогнозировать его состояние в будущем. Именно такая комплексная оценка, отражаемая в инвестиционном проекте, может стать залогом привлечения средств от сторонних инвесторов. Причем динамика показателя ARR оказывается реальным аргументом для тех потенциальных участников проекта, которые входят в него на относительно непродолжительные периоды, рассчитывая на коммерческий эффект.

Анализ теории и практики инвестиционных проектов позволяет рекомендовать железнодорожным предприятиям наряду с динамическими методами использовать следующие группы и отдельные показатели для отражения в инвестиционных предложениях, формируемых с целью привлечения стороннего финансирования: показатели ликвидности, показатели финансовой устойчивости, показатели деловой активности и коэффициенты рентабельности предприятия. При этом следует учитывать, что каждая группа оценивает отдельные стороны деятельности предприятия. Ни одна из них не может дать однозначный ответ в отношении эффективности инвестиционного проекта.

Дальнейшее развитие рыночных принципов в функционировании железнодорожного транспорта как в Узбекистане, так и в России требует разработки адекватных новым условиям механизмов управления инвестиционной деятельностью в отрасли. Важным элементом в данном процессе будет создание новой методики оценки эффективности инвестиционных проектов, планируемых к реализации железнодорожными предприятиями.

ЛИТЕРАТУРА

1. Ковалев В.В. Финансовый менеджмент: теория и практика. - 2-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2007. - 1024 с.

2. Некоторые аспекты управления инвестиционной деятельностью в металлургической промышленности / С.Н. Лайфуров. - М.: Микроэкономика 2009г, №7, С. 76-79.

3. Финансовый менеджмент железнодорожного транспорта: Учебник для вузов // Под ред. проф. Н.И. Силаева. - Ташкент: ТашИИТ, 2006. - 300 с.

4. Хазанович Э.С. Инвестиции: учебное пособие. - М.: КНОРУС, 2011. - 320 с.

Метки

инвестиции инвестиционная деятельность бизнес-план оценка эффективности инвестиционных проектов критерии эффективности дисконтирование внутренняя ставка доходности индекс доходности коэффициент эффективности

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ