всё о финансовом анализе

+7(902) 40-84-700

Налоговые показатели российских и зарубежных депозитариев на рынке ценных бумаг

Шириазданов А.Р.

магистрант, кафедра налогообложения,

Казанский федеральный университет, г. Казань

Научный журнал

№6 (7) 2015

Аннотация: в статье рассмотрены проблемы инвестирования в ценные бумаги российских компаний и их налогообложения. Приведена сравнительная характеристика показателей налога на прибыль крупнейшего депозитария России и Европы..

Налоговые меры, представляющие вклад в развитие финансового центра (новые инвестиционные и социальные налоговые кредиты, уточнение порядка налогообложения ряда сделок), в целом носят характер устранение проблемных мест налогового законодательства, а не создания системы стимулов развития финансового рынка. Налоговые условия РФ при осуществлении финансовых операций как резидентами, так и нерезидентами остаются значительно менее выгодными в сравнении с международными центрами и даже другими странами ЕАЭС.

Налоговое стимулирование распространяется в целом на финансовый рынок, нет привязки к Международным финансовым центрам, российское законодательство не предполагает создания специального налогового режима льгот для нерезидентов, нет до настоящего времени особого режима налогообложения. К налоговым мерам, реализованным в России на начало 2015 г., относятся:

- выравнивание уровня налоговой нагрузки по налогу на доходы физических лиц в различные виды инвестиций;

- стимулирование долгосрочных инвестиций (негосударственные пенсионный фонд, страхование жизни, иное) - введен инвестиционный налоговый вычет по налогу на доходы физических лиц, расширено действие социального налогового вычета в отношении долгосрочного страхования жизни и пенсионных накоплений;

- совершенствование правил определения цен и порядка учета убытков по операциям с ценными бумагами и деривативами;

- совершенствование налогообложения сделок РЕПО;

- совершенствование налога на добавленную стоимость по операциям с ценными бумагами (определение облагаемого и необлагаемого оборота при зачете налога на добавленную стоимость, определение перечня освобожденных от налога на добавленную стоимость услуг);

- совершенствование налогообложения доверительного управления и коллективных инвестиций;

- уточнение порядка налогообложения еврооблигаций;

- уточнение порядка работы налогового агента по налогообложению дивидендов, одновременно повышены налоги в отношении дивидендов [2].

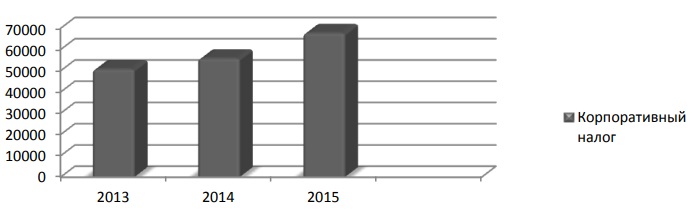

Для примера нами были использованы данные Euroclear Bank (международный депозитарно-клиринговый центр). Его корпоративный налог и налог на прибыль НКО ЗАО «Национальный расчетный депозитарий» России за период 2013 - 2015 гг. Euroclear крупнейший депозитарий Европы, который проводит депозитарную деятельность по London Stock Exchange и Deutsche Boerse (Рисунок 1).

Рис. 1. Уплаченный корпоративный налог Euroclear-Bank, млн. евро [3]

В корпоративном налоге Euroclear доля с операции депозитарными расписками российских компаний составляет около 8%. Как мы можем наблюдать, корпоративный налог центрального депозитария Европы Euroclear с каждым годом увеличивается. В 2013 году уплаченный корпоративный налог составлял 50 764 тыс. евро, в 2014 году этот показатель увеличился на 9,99%,достиг 55835 тыс. евро, в 2015 году налог увеличился на 21,3%, и составил 67752 тыс. евро.

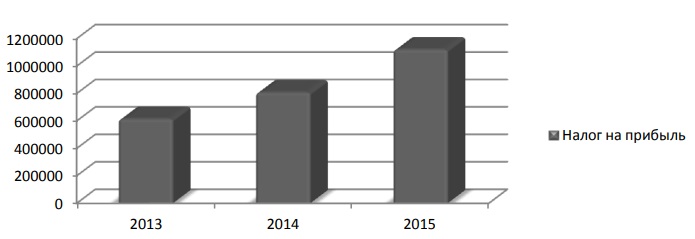

На фоне растущего интереса к депозитарным распискам рассмотрим показатели депозитария в России. На рисунке 2 представлены данные аудиторского заключения о финансовой отчетности Небанковской кредитной организации закрытого акционерного общества «Национальный расчетный депозитарий», крупнейшего депозитария в России.

Рис. 2. Налог на прибыль НКО ЗАО «Национальный расчетный депозитарий», тыс. руб. [4]

В 2013 году уплаченный налог на прибыль составлял 615 039 000 рублей, в 2014 году этот показатель составлял 808 518 000 рублей, в 2015 году - 1 121 099 000 рублей.

Рынок депозитарных расписок в России в последние годы показывает существенный рост, отечественные организации все больше стараются выйти на международные рынки, но все еще заметно отстает от развитых зарубежных финансовых рынков. В 2013 году налоговые поступления от НКО ЗАО «Национальный расчетный депозитарий» оказались в пять раз меньше того же показателя в Европе от Euroclear Bank.

Масштабное распространение нового финансового инструмента в глобальной экономике обуславливает необходимость адаптации его в России с целью сохранения и улучшения конкурентоспособности отечественного финансового сектора. Появление российских депозитарных расписок имеет важное экономическое значение: они легализуют инвестиции отечественных субъектов в иностранные компании. Российские инвесторы могут осуществлять все необходимые операции непосредственно в России, не выводя капитал по «серым» каналам в оффшоры. В НК РФ установлены разные ставки по налогу на прибыль с дивидендов, а именно: 13% для резидентов и 15% для нерезидентов. Уменьшив при этом количество потенциальных инвесторов.

Допуск ценных бумаг иностранных эмитентов к прямому обращению на фондовом рынке Российской Федерации позволяет сделать операции на бирже, в банках и компаниях более простыми и прозрачными. Как отмечает М. И. Куттер, выпуск расписок в иностранной валюте на российские рубли ещё не освобождает инвесторов от валютного риска, но избавляет от необходимости конвертации валют и репатриации (возвращения из-за рубежа) дивидендов. Можно с ним согласиться, что такой подход обеспечивает более высокую степень защиты прав вкладчиков в рамках национальной юрисдикции [5].

Для создания в России рынка ценных бумаг мирового уровня необходим интегрированный фондовый рынок между Россией и зарубежными странами. Однако для его организации необходимы надлежащие условия для устойчивости торгов акциями производными ценными бумагами, в особенности российскими депозитарными расписками, а так же соответствующая нормативно-правовая база. Одной из важнейших форм стимулирования к совершению операций с депозитарными расписками, являются налоговые льготы при налогообложении дивидендов. В мировой финансовой системе такая практика существует и полностью оправдана.

Литература

1. Налоговый кодекс Российской Федерации: Части первая и вторая. М.: Издательство «Омега-Л», 2011.

2. Разработка Стратегии развития финансовых рынков государств-членов ТС и ЕЭП на период до 2025 года. - ОАО «ИК «ЕВРОФИНАНСЫ», 2015.

3. Финансовая отчетность Euroclear Bank. [Электронный ресурс], 2016. Режим доступа: https://www.euroclear.com.

4. Аудиторское заключение о консолидированной финансовой отчетности Небанковской кредитной организации закрытого акционерного общества «Национальный расчетный депозитарий». - НКО ЗАО «Национальный расчетный депозитарий», 2016.

5. Кутер М.И. Российские депозитарные расписки: Актуальность и специфика, 2011.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ