всё о финансовом анализе

+7(902) 40-84-700

Формирование отчета о финансовых результатах как функция управления производственными ресурсами

Прудников Анатолий Григорьевич

д.э.н., профессор кафедры экономического анализа

Редина Виктория Эрнстовна

Магистрант

Кубанский государственный аграрный университет, Краснодар, Россия

Политематический сетевой электронный научный журнал

Кубанского государственного аграрного университета

№128 (04) 2017

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Годовой отчет содержит данные за отчетный и предшествующий годы о полученной выручке-нетто, себестоимости проданной продукции, валовой прибыли, управленческих и коммерческих расходах, прибыли (убытке) от продаж; он включает также: доходы от участия в других организациях; проценты к получению; проценты к уплате; прочие доходы; прочие расходы; прибыль (убыток) до налогообложения; текущий налог на прибыль; изменение отложенных налоговых обязательств; изменение отложенных налоговых активов; прочее; чистую прибыль (убыток). Справочно в отчете представлены: результаты переоценки внеоборотных активов, не включаемые в чистую прибыль (убыток) периода; результаты от прочих операций, не включаемые в чистую прибыль (убыток) периода; базовую прибыль (убыток) на акцию; разводненную прибыль (убыток) на акцию. Отчет составляется с учетом двух основополагающих принципов - метода начисления и допущения непрерывности деятельности организации. Его содержание преобразовано в соответствии с форматом отчета, реализованного международными стандартами финансовой отчетности - МСФО 1 «Представление финансовой отчетности». Значение отчета о финансовых результатах определяется их ролью как критерия оценки результативности и эффективности производственно - финансовой деятельности коммерческой организации, ролью прибыли как источника финансирования расширенного воспроизводства.

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления, формирующих во многом финансовые результаты, являющиеся одними из основных оценочных показателей и характеризующих эффективность производственно-хозяйственной деятельности и рациональность использования всех ресурсов[1].

Данные отчета о финансовых результатах применяются, с одной стороны, в качестве расчетно-аналитических показателей в целях углубленного анализа эффективности работы организации и ее подразделений, позволяют выявить взаимосвязь показателей и их тенденцию[9]. А, с другой, являются основой принятия управленческих решений, обеспечивающих увеличение выручки, различных видов прибыли и минимизацию расходов.

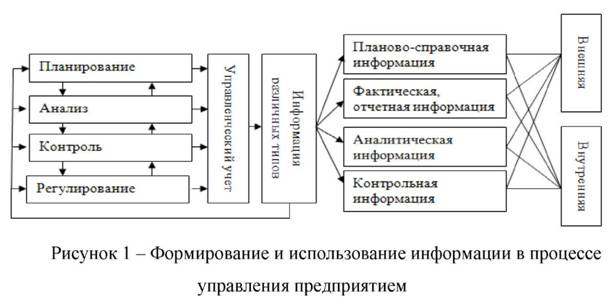

Достижению высокого уровня эффективности деятельности хозяйствующего субъекта способствует ситуация, когда все элементы управленческого процесса реализуются не последовательно, а одновременно, в комплексе оптимального их сочетания (рис. 1).

При функционировании каждого, в рамках его предмета и метода, формируется специфическая информация. Например, в процессе стратегического планирования - программы, тактического - бюджеты, сметы, планы, нормативы; в процессе контроля - регламенты, отчеты, задания, предписания; в процессе анализа - сводные аналитические расчетные данные о внешней и внутренней эффективности [4].

Аграрным предприятиям приходится принимать управленческие решения в современных, быстро меняющихся условиях хозяйствования, которые характеризуются высокой степенью риска и неопределенности[5]. На результаты деятельности сельхозпроизводителей существенное влияние оказывают климатические условия, особенно в отрасли растениеводства [2]. В связи с этим наиболее характерными для аграрной сферы являются риски:

- производственный, который может привести к убыткам в результате нарушения процесса производства, выбытия основных фондов, снижения качественных показателей;

- рыночный риск, связанный с изменением валютных курсов и цен, инфляцией, конкуренцией;

- финансовый риск, связанный с уменьшением прибыли, доходов, капитала.

Таким образом, аграрным предприятиям приходится функционировать в динамичных экономических условиях. В связи с этим успешная деятельность в сельском хозяйстве во многом зависит от умения оценить ситуацию, подготовить и реализовать комплекс управленческих решений по снижению рисков.

О высокой эффективности управленческих функций финансовой отчетности свидетельствуют результаты деятельности ОАО «Агрообъединение «Кубань» Усть-Лабинского района. Это одно из ведущих аграрных объединений на сельскохозяйственном рынке, расположенное в самом центре Краснодарского края - Усть-Лабинском районе, в 50 км от Краснодара, в которое вошли девять сельскохозяйственных предприятий.

ОАО «Агрообъединение «Кубань» входит в состав ООО УК АгроХолдинг «Кубань» - крупнейшей аграрной бизнес структуры юга России. Предприятие имеет выгодное географическое расположение: близость к основным портам России на Черном и Азовском морях, через которые осуществляется до 40% общероссийского экспорта сельхозпродукции. Почти все объекты ОАО «Агрообъединение «Кубань» расположены вблизи федеральной трассы «Краснодар».Основными видами производимой продукции являются зерно, сахарная свекла, масло, семена подсолнечника, мясопродукты живой массы скота, молоко и другая продукция.

В хозяйстве сформировалась тенденция увеличения выручки, прибыли от продаж, чистой прибыли. Данные об основных результатах деятельности ОАО «Агрообъединение «Кубань» приведены в таблице 1.

Таблица 1. Результаты деятельности ОАО «Агрообъединение «Кубань»,Усть-Лабинского района, тыс.руб.

| Показатель | 2013 г. | 2014 г. | 2015 г. |

Изменение (+/-) в 2015 г. по сравнению с 2013 г. |

|

| тыс. руб. | % (раз) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации | 3364535 | 5166478 | 6849823 | 3485288 | 103,6 |

| Себестоимость продаж | 2410120 | 3372154 | 4069745 | 1659625 | 68,9 |

| Валовая прибыль (убыток) | 954415 | 1794324 | 2780078 | 1825663 | 1,9 раза |

| Коммерческие расходы | 31560 | 160781 | 385172 | 353612 | 11,2 раза |

| Прибыль (убыток) от продаж | 922855 | 1633543 | 2394906 | 1472051 | 1,6 раза |

| Проценты к получению | 12471 | 15988 | 97826 | 85355 | 6,8 раза |

| Проценты к уплате | 344593 | 402417 | 622005 | 277412 | 80,5 |

| Прочие доходы | 595108 | 899864 | 3113500 | 2518392 | 4,2 раза |

| Прочие расходы | 588907 | 1031368 | 3040999 | 2452092 | 4,2 раза |

| Прибыль до налогообложения | 596934 | 1115610 | 1943228 | 1346294 | 2,3 раза |

| Текущий налог на прибыль | 6723 | 7244 | 11769 | 5046 | 75,1 |

| Изменение отложенных налоговых активов | 382 | 66 | 139 | -243 | 63,6 |

| Прочее | 854 | 535 | 301 | -553 | 64,8 |

| Чистая прибыль (убыток) | 590785 | 1107897 | 1931019 | 1340234 | 2,3 раза |

В 2015 г. по сравнению с 2013 г. выручка ОАО «Агрообъединение «Кубань» увеличилась на 3485288 тыс. руб. или на 103,6%. По сравнению с 2014 г. прирост данного показателя составил 1683345 тыс. руб. или 32,6%. Прибыль от продаж в 2015 г. выросла на 1472051 тыс. руб. или на 159,5% по сравнению с показателем 2013 г., и на 761363 тыс. руб. или на 46,6% по сравнению с 2014 г. Чистая прибыль увеличилась в 2,3 раза и на 74,3% соответственно.

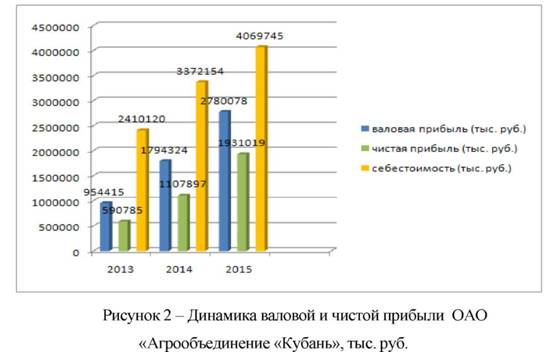

За 2013 - 2015 гг. произошло повышение себестоимости проданных товаров, продукции, работ и услуг на 68,9% (рис. 2)

Анализ динамики рентабельности активов, собственного капитала и продаж выявил тенденцию повышения эффективности использования производственного потенциала продаж (табл.2).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Таблица 2. Динамика рентабельности деятельности ОАО «Агрообъединение«Кубань» Усть-Лабинского района,%

| Показатель | 2013 г. | 2014 г. | 2015 г. |

Изменение (+/-) в 2015 г. пунктопроцентов по сравнению с |

|

| 2013 г. | 2014 г. | ||||

| Рентабельность оборотных активов | 20,9 | 36,8 | 40,7 | 19,8 | 3,9 |

| Рентабельность собственного капитала | 21,9 | 29,1 | 35,1 | 13,2 | 6,0 |

| Рентабельность продаж | 27,4 | 31,6 | 35 | 7,6 | 3,4 |

| Рентабельность продаж по чистой прибыли | 17,6 | 21,4 | 28,2 | 10,6 | 6,8 |

| Экономическая рентабельность | 8,0 | 12,3 | 16,6 | 8,6 | 4,3 |

Так, рентабельность оборотных активов в 2015 г. по сравнению с 2013 г. повысилась до 40,7% или на 19,8 пунктопроцента, в сравнении с 2014 г. она увеличилась на 3,9 пунктопроцента в следствие опережающих темпов прироста прибыли от продаж по сравнению с темпами прироста среднегодовой стоимости оборотных активов. Рентабельность собственного капитала за исследуемый период повысилась до 35,1% или на 13,2 пунктопроцента и на 6,0 пунктов соответственно за счет опережающих темпов прироста чистой прибыли в сравнении с темпами прироста среднегодовой стоимости собственного капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Рентабельность продаж в 2015 г. достигла 35% и по сравнению с 2013 - 2014 гг. произошло ее повышение на 7,6 - 3,4 пунктопроцента соответственно за счет опережающих темпов увеличения прибыли от продаж в сравнении с темпами прироста выручки от продаж - они сформировались как 103,6 и 32,6% соответственно (см. таблицу 1).

Рентабельность продаж как соотношение чистой прибыли и выручки в 2015 г. равна 28,2%, и по сравнению с 2013 - 2014 гг. увеличилась на 10,6 - 6,8 пунктопроцента вследствие опережающих темпов прироста чистой прибыли по отношению к темпам прироста выручки - 2,3 раза и 103,6%.

Экономическая рентабельность как отношение чистой прибыли к среднегодовой стоимости совокупных активов в 2015 г. по сравнению с 2013 - 2014 гг. повысилась до 16,6% или на 8,6 - 4,3 пунктопроцента за счет опережающих темпов прироста чистой прибыли в сравнении с темпами прироста среднегодовой стоимости совокупных активов.

Одним из важнейших критериев оценки производственно-финансовой деятельности коммерческой организации является оборачиваемость активов и собственного капитала [6].

Результаты анализа оборачиваемости активов и собственного капитала ОАО «Агрообъединение «Кубань» приведены в таблице 3.

Таблица 3. Оборачиваемость активов и собственного капитала ОАО «Агрообъединение «Кубань»

| Показатель | 2013 г. | 2014 г. | 2015 г. |

Изменение (+/-) в 2015 г. в сравнении |

|||

| 2013 г. | 2014 г. | ||||||

| Абс. откл. | % | Абс. откл. | % | ||||

| Выручка, тыс.руб. | 3364535 | 5166478 | 6849823 | 3485288 | 103,6 | 1683345 | 32,6 |

| Среднегодовая величина активов и собственного капитала, тыс. руб.: | |||||||

| - совокупных активов | 7394055 | 9021962 | 11618646 | 4224591 | 57,1 | 2596684 | 28,8 |

| - оборотных активов | 4426163 | 4443806 | 5888630 | 1462467 | 33,0 | 1444824 | 32,5 |

| - собственного капитала | 2702585 | 3801980 | 5504615 | 2802030 | 103,7 | 1702635 | 44,8 |

| Количество оборотов: | |||||||

| - совокупных активов | 0,455 | 0,573 | 0,59 | 0,135 | 29,7 | 0,017 | 3,0 |

| - оборотных активов | 0,76 | 1,163 | 1,163 | 0,403 | 53,0 | 0 | 0,0 |

| - собственного капитала | 1,245 | 1,359 | 1,244 | -0,001 | 0,1 | -0,115 | -8,5 |

| Продолжительность одного оборота, дней: | |||||||

| - совокупных активов | 802 | 637 | 619 | -183 | 22,8 | -18 | 2,8 |

| - оборотных активов | 480 | 314 | 314 | -166 | 34,6 | 0 | 0,0 |

| - собственного капитала | 293 | 269 | 293 | 0 | 0,0 | 24 | 8,9 |

Анализ их динамики выявил тенденцию ускорения оборачиваемости активов и замедления оборота собственного капитала, что указывает на неиспользованные резервы повышения эффективности использования производственных ресурсов, укрепления финансового состояния. В 2015 г. по сравнению с 2013 г. продолжительность одного оборота совокупных активов уменьшилась с 802 до 619 дней или на 189 дней (22,8%), а в сравнении с 2014 г. на 18 дней или на 2,8%. Продолжительность оборота оборотных активов за исследуемые годы сократилась на 166 дней (с 480 до 314 дней) или на 34,6%; продолжительность оборота собственного капитала в 2015 г. по сравнению с 2014 г. возросла на 24 дня или на 8,9%, что с финансовой точки зрения характеризуется негативно и указывает на имеющиеся резервы ускорения оборачиваемости собственного капитала за счет обеспечения опережающих темпов роста выручки по сравнению с темпами роста капитала и резервов.

Одним из факторов повышения эффективности деятельности ОАО «Агрообъединение «Кубань» является освоение современных инновационных технологий и инвестиционных проектов. Инвестиционные проекты АгроХолдинга «Кубань» направлены на достижение стратегических целей компании по повышению эффективности производства и развитию производства продукции с высокой добавленной стоимостью.

Начиная с 2008 г. АгроХолдинг «Кубань» реализовал 5 крупных проектов greenfield. Были построены и введены в эксплуатацию мясоперерабатывающий комплекс, два свинотоварных комплекса на 25000 и 52000 голов, одна из крупнейших в ЮФО молочно-товарных ферм «Кубань» и крупнейший в Европе многофункциональный сервисный центр им. В. Губарь. Кроме того, компания продолжает реализацию поэтапной масштабной программы, направленной на модернизацию и увеличение мощности сахарного завода «Свобода». АгроХолдинг «Кубань» располагает собственной научно-технической лабораторией, которая занимается селекцией сельхозкультур, а также апробирует и адаптирует уникальные для России технологии в растениеводстве и животноводстве. Высокоэффективный подход к использованию имеющихся у предприятия ресурсов способствует диверсификации рисков организации.

Результаты оценки рисков потери финансовой устойчивости и независимости ОАО «Агрообъединение«Кубань» на основе показателей финансового состояния по данным бухгалтерской отчетности приведены в таблице 4.

Таблица 4. Относительные показатели финансовой устойчивости ОАО «Агрообъединение «Кубань»

| Показатель | 2013 г. | 2014 г. | 2015 г. |

Изменение (+/-) в 2015 г. по сравнению с: |

|

| 2013 г. | 2014 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент концентрации собственного капитала (коэффициент независимости) | 0,385 | 0,451 | 0,491 | 0,107 | 0,041 |

| Коэффициент финансовой устойчивости | 0,737 | 0,724 | 0,643 | -0,094 | -0,081 |

| Коэффициент маневренности собственных средств | -0,771 | -0,450 | -0,106 | 0,665 | 0,345 |

| Коэффициент обеспеченности собственными оборотными средствами | -1,128 | -0,587 | -0,114 | 1,015 | 0,473 |

| Коэффициент покрытия запасов собственными оборотными средствами | -1,431 | -1,048 | -0,324 | 1,107 | 0,725 |

| Коэффициент соотношения мобильных и иммобилизованных активов | 0,469 | 0,529 | 0,840 | 0,372 | 0,311 |

| Коэффициент имущества производственного назначения | 0,207 | 0,194 | 0,160 | -0,047 | -0,033 |

| Коэффициент соотношения заемных и собственных средств организации | 1,601 | 1,218 | 1,035 | -0,566 | -0,183 |

| Коэффициент долгосрочного привлечения заемных средств | 0,479 | 0,380 | 0,236 | -0,243 | -0,144 |

| Коэффициент краткосрочного привлечения заемных средств | 0,427 | 0,503 | 0,702 | 0,275 | 0,199 |

| Коэффициент кредиторской задолженности в составе краткосрочных обязательств | 0,165 | 0,281 | 0,724 | 0,559 | 0,443 |

Анализ показал, что в 2013-2015 гг. сформировалась разнонаправленная тенденция финансовой устойчивости. Если в динамике коэффициента финансовой независимости произошло его увеличение, то динамика коэффициента финансовой устойчивости характеризуется тенденцией снижения вследствие отсутствия собственных оборотных средств, что с финансовой точки зрения является нежелаемой ситуацией.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

Оценка финансовой устойчивости организации по величине финансового левериджа выявила положительную тенденцию его уменьшения на конец 2015 г., но его фактическое значение указывает на кризисную ситуацию.

Главным фактором возникновения риска потери финансовой устойчивости и независимости ОАО «Агрообъединение«Кубань» является тенденция увеличения кредиторской задолженности. С 2013 г. по 2015 г. она увеличилась на 1787846 тыс. руб. (с 6694405 тыс. руб. до 4906559 тыс. руб.) или на 36,4%. В том числе, задолженность по краткосрочным займам и кредитам возросла до 2603831 тыс. руб., что в 2,4 раза превышает показатель 2013 г.

Причиной недостатка собственных оборотных средств является наращивание и медленное погашение дебиторской задолженности. Так, в 2015 г. дебиторская задолженность предприятия составила 2096607 тыс. руб., что в 3,6 раза превышает аналогичный показатель 2013 г.

Для любого аграрного предприятия существует риск неисполнения договоров по оплате продукции, как результат заключения договора с неплатежеспособным партнером [2]. В ОАО «Агрообъединение «Кубань» дебиторская задолженность составляет значительную долю отвлечения средств из оборота, что указывает на неудовлетворительное управление расчетами с дебиторами. В целях улучшения управления дебиторской задолженностью в ОАО «Агрообъединение «Кубань» необходимо:

- осуществлять отбор клиентов при помощи неформальных критериев: уровень текущей платежеспособности клиента, соблюдение платежной дисциплины, прогнозные финансовые возможности, финансовые и экономические возможности дебиторов;

- разработать условия кредитования дебиторов, среди которых могут быть: скидки покупателям в случае уплаты полученного товара в течение 10 дней с момента получения товара;

- в случае несвоевременной уплаты предусмотреть штраф, величина которого возрастает с каждым днем просрочки;

- постоянно контролировать состояние расчетов с покупателями;

- осуществлять регулярный анализ финансовой отчетности клиентов в сопоставлении с данными предыдущих лет;

- тслеживать соотношение дебиторской и кредиторской задолженности.

Совершенствовать стратегии маркетинга на основе:

- мониторинга покупательского спроса на отдельные виды продукции;

- повышения качества, а значит и конкурентоспособности;

- проведения эффективной рекламной кампании;

- использования гибкой ценовой политики.

Совершенствование деятельности ОАО «Агрообъединение«Кубань» по всем указанным направлениям позволит генерировать денежные средства, повысить платежеспособность и финансовую устойчивость, прибыльность и деловую активность.

Литература

1. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. - М.: Омега-Л, 2014. - 348 с.

2. Затонская, И.В., Затонская С.С., Краскова А.А. Оценка финансовых рисков аграрного предприятия по данным отчетности / И.В. Затонская, С.С. Затонская, А.А. Краскова // Научный журнал КубГАУ, №112(08), 2015.

3. Колачева, Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа / Н.В. Колачева, Н.Н. Быкова // Вестник НГИЭИ. - 2015. -1(44). - С. 29-35.

4. Комплексный экономический анализ: учебно-методическое пособие / Н.К. Васильева, А.Г. Прудников, А.И. Трубилин [и др.]. - Краснодар: КубГАУ, 2011. - 121 с.

5. Наумкина, А.Н. Актуальные проблемы учета и определения финансовых результатов деятельности предприятия / А.Н. Наумкина, В.П. Шегурова // Молодой ученый. - 2014. - № 2. - С. 514-517.

6. Прудников, А.Г. Совершенствование методики анализа оборачиваемости материально-производственных запасов / А.Г. Прудников, И.М. Новожилов, Н.А. Лола // Экономическая наука сегодня: теория и практика: материалы V Междунар. науч.-практ. конф. (Чебоксары, 3 дек. 2016 г.) / редкол.: О. Н. Широков [и др.]. -Чебоксары: ЦНС «Интерактив плюс», 2016. - С. 298 - 301.

7. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г.В. - М.: Инфра - М, 2013. - 384с.

8. Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. - 208 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ