всё о финансовом анализе

+7(902) 40-84-700

Анализ движения основных средств на примере ОАО «Генерирующая компания»

А.М. Гафуров

инженер кафедры

«Котельные установки и парогенераторы»

Казанский государственный энергетический университет

Н.М. Гафуров

студент 3 курса

факультета энергонасыщенных материалов и изделий

Казанский национальный исследовательский

технологический университет

г. Казань, Российская Федерация

Инновационная наука

№11/2015

В статье проведен анализ наличия и движения основных средств по данным бухгалтерской и годовой отчетности ОАО «Генерирующая компания».

Для энергетической отрасли характерен высокий удельный вес основных средств производства. Основные средства (фонды) - это стоимость материализованных средств труда, используемых в хозяйственном процессе.

ОАО «Генерирующая компания» - одна из крупнейших региональных генерирующих компаний Российской Федерации. Установленная электрическая мощность составляет 5215 МВт. Установленная тепловая мощность составляет 7 793 Гкал/ч.

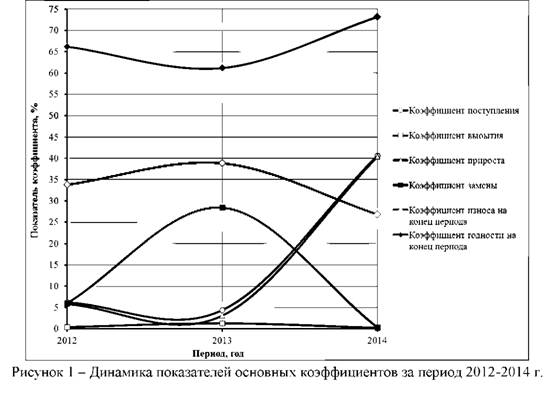

По данным бухгалтерской отчетности ОАО «Генерирующая компания» за период 2012-2014 год были рассчитаны основные коэффициенты, характеризующие движение основных средств, представленные в табл. 1. [1].

Таблица 1

| Наименование показателя | Расчетная формула | Период | ||

| 2012 г. | 2013 г. | 2014 г. | ||

| Коэффициент поступления | Кпост = ОСпост / ОСкон.п *100% | 6,2 | 4,4 | 40,65 |

| Коэффициент выбытия | Квыб = ОСвыб / ЩСнач.п *100% | 0,4 | 1,3 | 0,22 |

| Коэффициент прироста | Кприр = Кпост - Квыб | 5,8 | 3,1 | 40,43 |

| Коэффициент замены | Кзам = ОСвыб / ОСпост*100% | 6 | 28,4 | 0,32 |

| Коэффициент износа на конец периода | Кизноса = Анакоп / ОСкон.п *100% | 33,8 | 38,84 | 26,83 |

| Коэффициент годности на конец периода | Кзам = (ОСкон.п – Анакоп) / ОСкон.п *100% | 66,2 | 61,16 | 73,17 |

Где ОСпост - учетная стоимость вновь поступивших за отчетный период основных фондов;

ОСкон.п - учетная стоимость на конец периода;

ОСвыб - учетная стоимость выбывших за анализируемый период основных средств;

ОСшч.п - учетная стоимость на начало периода;

Анакоп - учетная стоимость накопленной амортизации на конец периода [2].

Полученные зависимости основных коэффициентов, характеризующих движение основных средств, представлены на рис.1.

В организации ОАО «Генерирующая компания» в 2014 году по данным бухгалтерской и годовой отчетности наблюдается положительная динамика по увеличению первоначальной стоимости основных средств на 68,13% (за счет ввода нового энергоблока ПГУ-220 МВт) и снижению выбытия объектов основных средств на 82,73%, что повлияло на повышение показателя прироста основных средств на 37,33%, снижение показателя замены основных средств на 28,08% и снижение показателя износа основных средств на 12,01% по сравнению с 2013 годом.

Список использованной литературы:

1. Годовой бухгалтерский баланс ОАО «Генерирующая компания». [Электронный ресурс] / Режим доступа: http://www.tatgencom.ru/shareholder/regulatory-filings/reports/accounting-reporting/

2. Соловьева Н.А., Медведева Е.А. Анализ основных средств и эффективности их использования: Учеб. -метод. пос. КГТЭИ. - 2008. - 75 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ