всё о финансовом анализе

+7(902) 40-84-700

Анализ чистой прибыли коммерческого банка ПАО «Сбербанк России»

Давтян Анна Мгеровна

Тамбовский государственный университет

имени Г.Р. Державина,

г. Тамбов, Российская Федерация,

Социально-экономические явления и процессы

Т. 12, № 5, 2017

В связи с возрастающей ролью банковской системы в обслуживании экономических субъектов, финансовым кризисом, продолжающимся процессом становления и ликвидации отдельных коммерческих банков, возрастает роль и значение анализа финансового состояния банка, составной частью которого выступает анализ прибыли коммерческого банка. Определяющей целью деятельности коммерческого банка является получение максимальной прибыли при условии его стабильного положения и длительного функционирования на рынке, являясь конечным финансовым результатом, величина полученной банком прибыли или убытка отражает результаты всех видов его деятельности, всех его активных и пассивных операций. В увеличении объемов прибыли заинтересован не только сам банк и его персонал, но и государство, акционеры, вкладчики банка, партнеры и клиенты. Для банка рост прибыли создает возможности расширения деятельности, увеличение операций и услуг, роста капиталов и резервов. Для государства прибыль коммерческого банка - это не только источник получения налогов, но и в определенной степени показатель надежности банка. Рост прибыли банка создает представление у вкладчиков о его надежности и эффективности. Отчисления от прибыли - одна из основных частей оплаты труда персонала банка. В статье будет проведен анализ чистой прибыли коммерческого ПАО «Сбербанк России», как показатель надежности и устойчивости банка. Прибыль имеет большое значение для ПАО «Сбербанк России», банковских работников, вкладчиков и стоящих на расчетно-кассовом обслуживании юридических лиц. Коммерческий банк по определению создается с целью получения прибыли. В данной статье также предложены перспективы развития надежности банка.

Анализ оценки надежности банка - это одна из актуальных проблем, как для клиентов банков, так и для ПАО «Сбербанк России». Статистический анализ чистой прибыли регулирует надежность и устойчивость коммерческого банка.

На сегодняшний день в коммерческих банках одними из важных процессов являются мобилизация и перераспределение капитала, постепенное накопление денежных ресурсов и их размещение [1].

Для обеспечения устойчивости банка в современных условиях, а также для эффективного управления, руководству коммерческого банка необходимо оценивать прибыль предприятия за 2015-2016 гг.

Современная банковская система является важнейшей сферой национального хозяйства любой развитой страны и государства. Главным источником наращения прибыли кредитных организаций является кредитование, чьи темпы роста снижаются лишь незначительно, учитывая даже негативное влияние регулятора и применяемые меры [2]. На сегодняшний день освоение банковской системы является одной из самых актуальных тем российской и мировой экономики [3]. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой страны, регулируют движение денежных средств, влияя на скорость их обращения, общую массу, эмиссию, включая количество наличных денег, находящихся в обороте [4].

Важнейшим итогом 2016 г. явилось повышение эффективности: улучшение отношения расходов к доходам до 39,7 % и увеличение покрытия операционных издержек чистым комиссионным доходом до 51,5 %. [5].

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. По состоянию на 31 марта 2017 г. в составе средств корпоративных клиентов отражены депозиты в сумме 105,7 млрд руб. (31 декабря 2016 г.: 102,7 млрд руб.), являющиеся обеспечением по безотзывным обязательствам по импортным аккредитивам. Общая сумма контрактной задолженности по неиспользованным кредитным линиям, аккредитивам и гарантиям необязательно представляет собой будущие денежные требования, поскольку возможно истечение срока действия или отмена указанных обязательств без предоставления клиенту средств [6]. Его активы составляют более четверти банковской системы страны (26 %), а доля в банковском капитале находится на уровне 30 % (2016 г.). Сбербанк России сегодня -современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Для более понятного восприятия далее будут проведен анализ чистой прибыли банка.

В современном коммерческом банке финансовый анализ и анализ финансового состояния, как его составляющая, представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. С помощью анализа, как функции управления, и таких функций, как аудит и контроль осуществляется внутреннее регулирование деятельности банка [7].

В настоящее время банковская отрасль России столкнулась со значительным количеством проблем. Банковская система переживает масштабный кризис и продолжает проходить через период роста проблемных активов и, как и вся экономика, испытывает необходимость быстро адаптироваться к изменяющимся условиям. В связи с этим, исследование перспектив развития банковского сектора РФ в 2016 г. актуально [8].

Далее рассмотрим динамику доходов и расходов Сбербанка России за 2015-2016 гг., а также проведем анализ полученных результатов (табл. 1).

Таблица 1 Показатели отчета о финансовых результатах ПАО «Сбербанк России» за 2015-2016 гг.

| Показатель | 2016 г. (млрд руб.) | 2015 г. (млрд руб.) | Изменение, % |

| Чистые процентные доходы | 499894 | 502833 | 575826 |

| Процентные доходы, всего | 811316 | 796993 | 837888 |

| От ссуд, предоставленных юр. лица | 568940 | 497744 | 489000 |

| От ссуд, предоставленных физ. лицам | 178880 | 187661 | 215500 |

| От вложений в ценные бумаги | 55106 | 103525 | 100400 |

| Процентные расходы, всего | 311423 | 294160 | 262062 |

| По средствам кредитных организаций | 54642 | 31007 | 28300 |

| По средствам юр. лиц | 60547 | 41702 | 18750 |

| По средствам физ. лиц | 187158 | 213176 | 431000 |

| Изменение резервов | 387321 | 86869 | 11240 |

| Чистые доходы от операций с ценными бумагами | 17787 | 16554 | 7388 |

| Чистые доходы от операций с иностранной валютой | 22192 | 1592 | 9036 |

| Чистые комиссионные доходы | 100571 | 111942 | 125576 |

| Прочие операционные доходы | 11385 | 14871 | 17204 |

| Операционные расходы | 208355 | 318720 | 337368 |

| Прибыль до налогообложения | 56153 | 242203 | 408902 |

| Начисленные налоги | 34458 | 68225 | 98407 |

| Прибыль после налогообложения | 21694 | 173979 | 310495 |

Чистые процентные доходы выросли на 0,6% по сравнению с 2014 г. и до 15,1 % (75932 млн руб.) и по состоянию на 01.2016 г. составили 575826 млн руб. (01.2014 - 499894 млн руб., 01.2015 - 502833 млн руб.). Процентные доходы сократились на 1,8 % в 2015 г., но вследствие активизации работы по сбору ранее недоплаченных процентов по кредитам доходы возросли на 5,1 % и на 01.2016 г. составили 837888 млн руб. (01.2014 г. - 811 316 млн руб., 01.2015 г. - 796 993 млн руб.).

Процентные расходы за анализируемый период снизились на 16,4 % (49361 млн руб.) и на 01.2016 г. составили 262 062 млн руб. (01.2014 г. - 311 423 млн руб, 01.2015 г. - 294 160 млн руб.). Основной составляющей процентные расходы являются процентные расходы по средствам физических лиц.

Чистый доход от операций с иностранной валютой начал постепенно увеличиваться и возрос с 1 592 млн руб. до 9 036 млн руб., за анализируемый период.

Финансовое состояние коммерческого банка характеризуется системой показателей [9]. Среди них показатели ликвидности и платежеспособности. Анализ финансового состояния может дать информацию о работе банка, его способности своевременно выполнять свои обязательства, соответствии его действующему законодательству. То есть отвечает на вопрос о надежности и стабильности банка. Кроме того, важным показателем является прибыль банка, так как если банк в течение определенного времени несет убытки, то это связано прежде всего с негативными изменениями в финансовом состоянии коммерческого банка [10].

Доходы, расходы и прибыль являются отражением комплекса объективных и субъективных факторов, воздействующих на деятельность банка: клиентская база, местоположение, наличие достаточных помещений для обслуживания клиентуры, уровень конкуренции и т.д. [11].

Прибыль имеет большое значение для ПАО «Сбербанк России», банковских работников, вкладчиков и стоящих на расчетно-кассовом обслуживании юридических лиц. Акционеры могут рассчитывать на дивиденды, банковские работники - на премии и улучшение условий труда, вкладчики - на сохранность своих депозитов, все клиенты банка - на улучшение обслуживания за счет направления части прибыли на укрепление материально-технической базы банка. Коммерческий банк по определению создается с целью получения прибыли.

Различают балансовую прибыль и чистую. Чистая прибыль представляет собой разницу между доходами и расходами банка за вычетом налогов. Анализ прибыли, полученной за несколько отчетных периодов, называется анализом динамики прибыли. Данные о прибыли приводятся в отчет о финансовых результатах - составной части финансовой отчетности банка [12].

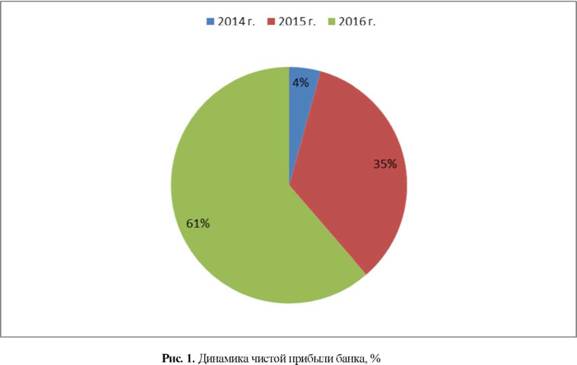

По данным отчетов о финансовых результатах ПАО «Сбербанк России» за период с 2014 - 2016 гг., представленным в таблице 2 (рис. 1), проведем анализ динамики чистой прибыли, для чего рассчитаем следующие показатели: абсолютный прирост; темп роста; темп прироста; абсолютное значение 1 % прироста; средние за период уровень ряда, абсолютный прирост, темпы роста и прироста. Расчет вышеперечисленных показателей анализа ряда динамики осуществим по следующим формулам (табл. 3).

Таблица 2. Чистая прибыль банка, млн руб.

| Год | 2014 г. | 2015 г. | 2016 г. |

| Чистая прибыль, млн руб. | 21694 | 173979 | 310495 |

Таблица 3. Формулы расчета показателей ряда динамики

Средний уровень в интервальном ряду динамики найдем по формуле средней арифметической:

Для того, чтобы найти, какое абсолютное значение скрывается за относительным показателем - одним процентом прироста, рассчитаем абсолютное значение одного процента прироста по формуле [13]:

где

y1 - уровень базисного периода;

yi - уровень сравниваемого периода;

yi - 1 - уровень предыдущего периода.

Результаты проведенных расчетов позволяют сделать следующие выводы.

Сумма чистой прибыли за 6 лет выросла на 2089 %, что в абсолютном выражении составляет 2152 млн руб.

В течение изучаемого периода в целом наблюдается положительная динамика, но она носит скачкообразный характер. Об этом свидетельствуют цепные абсолютные приросты, которые за шесть лет менялись от -202 до 1698 млн руб., и цепные темпы роста (за 6 лет колебались от 40 % до 405 %) и прироста (от -60 % до 305 %). Средний размер чистой прибыли составил 587 млн руб., в среднем за год она увеличивалась на 430 млн руб.

(Δy = 430,4) или на 338 % (ΔT = 337,664). В 2015 и 2016 гг. чистая прибыль банка увеличивалась более чем в 4 раза по сравнению с уровнем предыдущего года. Ускорение роста прибыли видно и по увеличению абсолютного значения 1 % прироста в 2015 и 2016 гг.

Для более глубокого анализа динамики прибыли необходимо изучить изменения составляющих ее элементов в рассматриваемом периоде, выявить влияние отдельных факторов.

В то же время работа Банка на сегодняшний день связана с рядом серьезных недостатков, без преодоления которых нельзя говорить о реализации его потенциала развития. К ним относятся:

- низкая эффективность использования двух важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что связано с недостаточной организацией клиентской работы и неразвитыми навыками и системами продаж и обслуживания;

- низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка;

- исключительно низкий уровень производительности труда. Поэтому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков;

- недостаточно эффективные и затратные системы управления рисками;

- слабые стороны корпоративной культуры Банка, прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый результат работы Банка и качество клиентской работы, недостаточное стремление к совершенствованию и развитию.

Чистая прибыль Сбербанка по РСБУ за 7 месяцев выросла на 35,6 %. Чистая прибыль Сбербанка России по российским стандартам бухгалтерского учета (РСБУ) за январь-июль 2017 г. выросла по сравнению с показателем за аналогичный период прошедшего года на 35,6 % и составила 372,8 млрд руб. Прибыль за июль в годовом выражении увеличилась на 22,6 %, до 55,9 млрд руб. За семь месяцев ПАО «Сбербанк России» нарастил вклады населения на 1,6 %, до 11,636 трлн руб. на 1 августа 2017 г., средства юридических лиц в банке выросли с начала года на 1,1 %, до 5,461 трлн руб. «Средства юридических лиц увеличились в июле на 1,6 % или 83 млрд руб. Средства физических лиц увеличились на 0,2 % или 24 млрд руб.» Остаток средств клиентов составил 17,1 трлн руб. Банк нарастил кредитование населения на 4 %, корпоративного сектора - на 3,2 %. Кредиты населению увеличились на 1 августа до 4,511 трлн руб. с 4,337 трлн руб. на начало года. Объем кредитов юридическим лицам вырос до 11,696 трлн руб. с 11,333 трлн руб. на 1 января 2017 г. [15]

Проведенный анализ показал, что ПАО Сбербанк России может значительно активизировать свою деятельности без ущерба для финансовой устойчивости и значительно повысить доходы, поскольку обладает значительным потенциалом. Поиск путей повышения эффективности деятельности банка лежит в плоскости изучения мировых тенденций развития банковского бизнеса. Можно выделить следующие мировые тенденции: развитие традиционных и внедрение новых способов и приемов взаимодействия с клиентами и оказания им банковских услуг, активизация деятельности на рынке ценных бумаг и использование современных информационных технологий. И именно внедрение и использование ПАО Сбербанк России системы эффективных показателей, который позволит банку в будущем перейти на качественно новый уровень предоставления банковских услуг и значительно повысить эффективность своей деятельности и свою конкурентоспособность на рынке.

Литература

1. Комарцева Л. В., Гладышева Е. А. Проблемы формирования депозитной политики в современных условиях // Проблемы учета и финансов. 2014. №2 (14). С.47-52.

2. Основные задачи развития банковской системы РФ. Главные проблемы банковской системы РФ. URL: http://www.nalogi.ru/faq/detail.php?ID=1567936

3. Банковская система России URL: http://global-finances.ru/bankovskaya-sistema-rossii-2016/

4. Адмаев В. Банковский сектор в 2016 году. Прогноз. URL:http://fip-expert.ru/main/339-bankovskiy-sektor-v-2016-godu-prognoz.html

5. Годовой отчет ПАО «Сбербанка России» за 2016 г. https://2016.report-sberbank.ru/ru#sberbank-today

6. Анализ финансовых результатов ПАО «Сбербанк России». URL: https://vuzlit.ru/14090/analiz_finan-sovyh_rezultatov_sberbank_rossii

7. Гаврилюк Ю. С. Анализ формирования и использования прибыли ПАО «Сбербанк России» // Научное сообщество студентов: Междисциплинарные исследования: сборник статей по мат-лам XX Междунар. студ. науч.-практ. конф. № 9(20). URL:https://sibac.-info/archive/-meghdis/9(20).pdf

8. Горчаков Н. Н. Эффективность деятельности многопрофильного банка: некоторые вопросы и оценки // Интеграл. 2009. Т.50. №6. С.68-69.

9. Загидуллина А. М., Арасланбаев И. В. Формирование прибыли в коммерческом банке. URL:http://elib-rary.ru/query_results.asp

10. Офшщальный сайт ПАО «Сбербанк России». URL: http://www.sberbank.com

11. Показатели динамики, темп роста, прироста. URL: http://univer-nn.ru/statistika/pokazateli-dinamiki-temp-rosta-i-prirosta/

12. Рабаданова Д. А. Увеличение ресурсной базы коммерческих банков как фактор устойчивости банковской системы // Финансы и кредит. 2010. № 25.

13. Сайбель Я. В. Анализ финансового состояния коммерческих банков. URL: http://www.cbnin.ru

14. Чистая прибыль Сбербанка по РСБУ за 7 месяцев // Финансы. Коммерсант.ру.kommersant.ru›doc/337-8001 URL: https://www.kommersant.ru/doc/3378001

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ