всё о финансовом анализе

+7(902) 40-84-700

Мониторинг финансового равновесия как составляющая экономической безопасности

Станиславчик Е.Н.,

кандидат экономических наук,

доцент института менеджмента

Московского городского педагогического университета,

Финансовый менеджмент,

№4, 2016

Аннотация. В статье рассмотрены финансовые условия обеспечения экономической безопасности. Подчеркнуто значение мониторинга финансового равновесия для успешного развития предприятия/организации/бизнеса. Определены фундамент финансового равновесия и его составляющие. Приводятся примеры расчета основных параметров финансовой устойчивости, ликвидности и рентабельности по отчетности реальных компаний. Новизна состоит в авторской интерпретации и систематизации существующих дефиниций с четким разграничением стратегического и тактического уровней принятия управленческих решений.

Экономическая безопасность приобрела особое значение сегодня, в эпоху нестабильности, скандалов и кризисов, когда всем субъектам экономических отношений особенно необходима прозрачность результатов деятельности каждой компании: государство заинтересовано в налогах, кредиторы - в возврате кредитов, поставщики - в платежеспособности клиентов. Инвесторы-собственники (акционеры) вправе рассчитывать на приемлемый уровень доходности и, соответственно, рискованности своих вложений, так как в противном случае накопленные деньги будут оседать в чулках, а такое снижение инвестиционной активности противоречит процветанию общества. Первостепенной составляющей обеспечения экономической безопасности является финансовая - она пронизывает все сферы деятельности и служит залогом благополучного развития, обеспечивает успех реализации намеченной стратегии.

При этом если стратегия - это искусство управления, основанное на прогнозировании перспектив развития, то тактика является инструментом реализации стратегии, это совокупность средств и приемов для достижения намеченных стратегических целей. В общем виде тактика вырабатывается как ответ на вопрос: «Что нужно сделать для реализации стратегии и обеспечения экономической безопасности?»

В финансовом управлении бизнесом под стратегией понимают прогнозирование финансовых потоков фирмы с целью увеличения ее рыночной стоимости в рамках безопасного развития. И на вопрос, что нужно сделать для роста стоимости бизнеса, можно ответить - обеспечить финансовое равновесие.

Соответственно, финансовое равновесие - это состояние, которое позволяет в процессе развития компании обеспечивать достижение намеченной стратегии - роста стоимости бизнеса и благосостояния собственников; это - финансовое условие реализации корпоративной стратегии развития и обеспечения экономической безопасности [1].

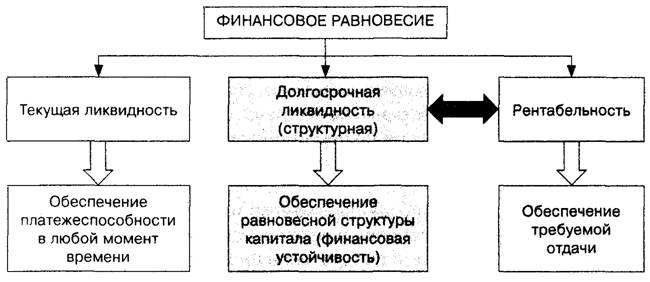

Управление финансовым равновесием - это мониторинг текущей ликвидности и платежеспособности, с одной стороны, и требуемой отдачи на вложенный капитал/рентабельности - с другой (рис. 1).

Рис. 1. Составляющие финансового равновесия

Финансовое равновесие зависит в первую очередь от равновесной структуры капитала, от финансовой устойчивости, это тот фундамент финансового управления безопасностью, который формируют стратегические решения об инвестициях и финансировании. В процессе выбора источников финансирования складывается определенная структура капитала компании, т.е. соотношение собственных и заемных средств, и эти решения принимают с оглядкой на следующие правила:

1) золотое правило финансирования гласит, что предметы имущества, находящиеся в распоряжении предприятия длительный период, должны финансироваться из долгосрочных источников финансирования:

а) из собственного капитала или

или

б) из собственного и долгосрочного заемного капитала;

2) требование к вертикальной структуре капитала: собственные источники финансирования (собственный капитал) должны превышать заемные.

Соблюдение этих правил финансирования обеспечивает финансовую устойчивость компании - способность сохранять самостоятельность при изменении ситуации на финансовом рынке, независимость от кредиторов. Например, выполнение правил финансирования можно проследить по отчетности компании X.

Аналитический баланс компании X для оценки финансовой устойчивости

| Активы | Пассивы | ||

| Внеоборотные активы ВНА | 230 335 | Собственный капитал СК | 94 928 |

| Оборотные активы ОА | 90 357 | ||

| в т.ч. Запасы ПЗ | 23 444 | Заемный капитал долгосрочный ЗКД | 144 236 |

| минус Кредиторская задолженность | 35106 | Заемный капитал краткосрочный ЗКК | 46 422 |

| Всего чистые активы | 285 586 | Всего вложенный капитал | 285 586 |

Правила финансирования;

1. СК > ВНА или (СК + ЗКд)> (ВНА + ПЗ)

2. СК > ЗК

Пример характеристик финансовой устойчивости:

- абсолютная финансовая устойчивость; предприятие не зависит от финансовых кредиторов, использует только собственные средства, запасы полностью покрываются собственными оборотными средствами;

- нормальная финансовая устойчивость: предприятие использует собственные и заемные средства в соотношении 1:1;

- неустойчивое финансовое положение: для покрытия части запасов используются дополнительные источники; критическое финансовое положение: предприятие имеет не погашенные в срок кредиты и займы, просроченную кредиторскую и дебитор скую задолженности.

Вывод: Финансовое положение компании X (см. выше аналитический баланс) можно охарактеризовать как неустойчивое, так как собственный капитал (94 927 тыс. руб.) составляет всего треть от вложенного капитала (265 586 тыс. руб.).

Тактика финансового управления в рамках сложившейся в результате инвестиционно-финансовой стратегии структуры капитала состоит в балансировании между ликвидностью и рентабельностью - между безопасностью и доходностью. Чем меньше доля ликвидных активов в общей сумме оборотных средств, тем больше доходность (рентабельность), но и больше опасность срывов операционных процессов. Например, достижение высокой рентабельности за счет направления ресурсов в какую-либо одну, наиболее прибыльную сферу деятельности может привести к потере ликвидности, а именно - к прерыванию процессов обращения товаров на других стадиях. При этом излишнее связывание финансовых средств (например, в запасах) означает относительный отток средств из более рентабельной текущей деятельности. Поэтому «запасливое», осторожное хозяйствование по доходности уступает тем компаниям, где менеджеры мобильно и гибко координируют финансовое равновесие и во главу угла ставят принцип «время - деньги».

Заметим, что термин «ликвидность» многозначен, его рассматривают в широком и узком смысле, различая следующие дефиниции:

- ликвидность компании (широкое понятие) - сбалансированность денежных потоков (критерий Чистый денежный поток NCF > 0);

- ликвидность текущая, структурная - согласованность текущих активов и текущих пассивов;

- ликвидность актива - скорость трансформации текущих активов в денежные средства.

Расчет коэффициентов ликвидности основан на сопоставлении позиций текущих пассивов и текущих активов, которые группируют по степени ликвидности. Первой степенью ликвидности (абсолютной) обладают денежный средства ДС и финансовые вложения ФВ; второй - дебиторская задолженность Д35 третьей - запасы ПЗ. Соответственно различают коэффициенты ликвидности 1, 2 и 3-й степеней:

- коэффициент текущей ликвидности (3-й степени):

КЗ = ОА / ЗКк;

- коэффициент промежуточной или строгой ликвидности (2-й степени):

К2 = (ОА - ПЗ) / ЗКк, или К2 = (ДС + ФВ + ДЗ) / ЗКк;

- коэффициент абсолютной ликвидности (1-й степени):

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

К1 = (ДС + ФВ) / ЗКк.

Для диагностики ликвидности можно воспользоваться следующими рекомендациями:

- коэффициент текущей ликвидности фирмы (грубый, не отражает степень ликвидности отдельных позиций оборотного капитала) сравнивается со среднеотраслевым значением. Если отклонение значительно, необходимо выяснить причины: либо отрасль чрезмерно ликвидна, а значит, изучаемая компания вполне платежеспособна; либо компания более ликвидна и менее рентабельна;

- если коэффициент строгой ликвидности (2-й степени) совпадает со среднеотраслевым значением, то это свидетельствует о том, что компания является типичным представителем отрасли;

- ликвидность запасов оценивается по оборачиваемости (отношение себестоимости к запасам) - чем выше оборачиваемость в сравнении со среднеотраслевыми данными, тем эффективнее управление запасами. Но низкий коэффициент оборачиваемости может также свидетельствовать об износе запасов - необходимо их списание. Если возникает вопрос о соответствии между реальной стоимостью запасов и их учетной оценкой, следует помнить, что переоценка повлияет на коэффициенты текущей и промежуточной ликвидности [2].

На схеме финансового равновесия (см. рис. 1) на «чаше весов», противоположной ликвидности, находится рентабельность - это характеристика доходности (прибыльности) бизнеса, включающая следующие показатели:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

- рентабельность активов ROA характеризует общую эффективность менеджмента: отражает соответствие выбранной тактики стратегическим целям бизнеса, показывает отдачу на вложенный капитал (отношение прибыли к стоимости активов);

- рентабельность собственного капитала ROE - это отношение чистой прибыли к затратам собственного капитала: характеризует отдачу на капитал, вложенный в предприятие собственниками;

- рентабельность продаж ROS - отношение прибыли к выручке, его используют для определения стадии жизненного цикла бизнеса. При снижении темпов роста рентабельности продаж нужно быть готовым к пересмотру схемы бизнеса [3], например к перепрофилированию деятельности, к замене старой модели изделия на новую;

- рентабельность основной деятельности/операционных инвестиций ROI - отношение прибыли от основной деятельности к операционным инвестициям (чистым производственным активам) - зависит от конкурентной позиции, качества и конкурентоспособности продукции, характеристики и занимаемой доли рынка, интенсивности инвестиций и других факторов.

По показателям рентабельности можно оценить эффективность различных сторон деятельности предприятия:

- если ROI > ROA, то прочая деятельность нецелесообразна;

- если ROI < ROA, то прочая деятельность способствует повышению отдачи на капитал;

- если ROE > ROA, то финансовая политика рациональна, финансовая деятельность эффективна.

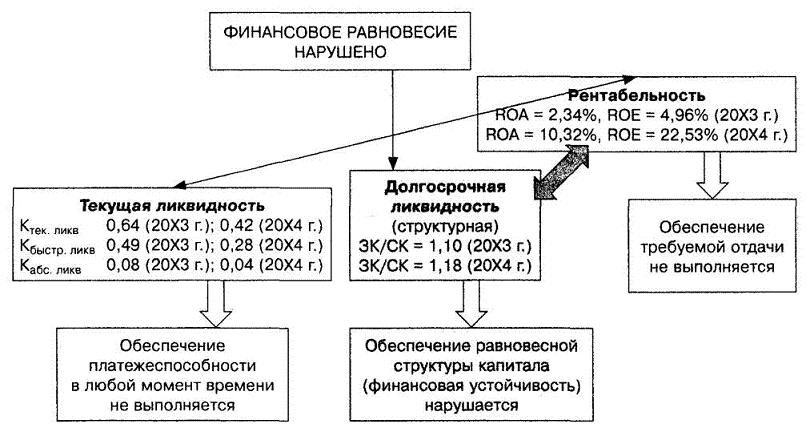

Пример результатов анализа финансового равновесия компании Y в динамике за два года приведен на рис. 2. Очевидно, что эта компания достигла цели - роста доходности, увеличения отдачи на вложенный и собственный капитал, но при этом пренебрегла соображениями безопасности - возросла опасность срывов ликвидности.

Рис. 2. Диагностика финансового равновесия компании

Источник: [4].

В заключение подчеркнем, что мониторинг финансового равновесия - это неотъемлемая оставляющая и действенное средство обеспечения экономической безопасности. Он позволяет гибко реагировать на изменение ситуации во внешней среде и своевременно принимать меры по корректировке установленных текущих параметров деятельности с целью достижения поставленных стратегических целей. В рамках мониторинга финансовые менеджеры осуществляют манипулирование риском деятельности [5] (risk handling) - предпринимают меры, которые позволят компенсировать предстоящие риски (например, хеджированием), снизить (например, посредством решения о менее рискованной альтернативной деятельности, (диверсификации) или перенести их (например, с помощью страхования), уклониться от рискованных действий или осознанно пойти на риск (акцептировать).

Литература

1. Станиславчик Е.Н. Финансовый менеджмент. - М.: Дело и Сервис, 2016.

2. Ван Хорн Дж.К. Основы управления финансами / пер. с англ. - М: Финансы и статистика. 1997.

3. Друкер П. Эффективное управление. Экономические задачи и оптимальные решения - М.: ФАИР-ПРЕСС, 1998.

4. Станиствчик Е., Шумская Н. Обеспечение финансового равновесия как тактика управления компанией // Проблемы теории и практики управления. - 2006. - № 12. -

5 Станиславчик Е.Н. Финансовые инструменты управления рисками в инвестиционном проектировании. - М.: Дело и Сервис, 2016.

References

1. Stanisiavchik E.N. Finansovyj menedzhment. - M .: «Delo i Servis» - 2016.

2. Z. Van Home J.С Osnovy upravlenija finansami - M .: «Finansy i Statistika», 1997.

2. Drucker P. Effectivnyj menedzhment. Economicheskie problemy i optimalnyje reshenija. -M.: FAIR PRESS, 1998.

3 Stanislavchik E., Shumskaya N. Obespechenie finansovogo ravnovesija kak taktika upravlenna kompaniej // Problemy theorii i praktiki upravlenija, № 12, 2006. - S. 43-51.

5 Stanislavchik E.N. Finansovye instrumenty upravlenija riskom investizionnom proekwrovanii M.: «Delo i Servis», 2016.

Метки

экономическая безопасность стратегия и тактика финансового управления безопасностью мониторинг финансового равновесия финансовая устойчивость ликвидность рентабельность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ