всё о финансовом анализе

+7(902) 40-84-700

Отражение информации о финансовых активах в бухгалтерской отчетности в соответствии с МСФО

Попова А.В.,

доктор экономических наук,

профессор, зав. кафедрой

«Бухгалтерский учет и налогообложение»,

ФГБОУ ВПО «Госуниверситет - УНПК»

Финансовый менеджмент,

№2 20015

В статье рассматриваются требования МСФО 39, касающиеся признания всех финансовых активов и финансовых обязательств в балансовом отчете, принципы их оценки и положения, регламентирующие раскрытие информации о финансовых активах в финансовой отчетности компании.

Понятие финансовых активов

На данный момент вопросы терминологии, классификации, порядка признания, оценки, представления информации о финансовых инструментах в финансовой отчетности раскрываются в таких международных стандартах, как: МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации». Изменения объективных условий функционирования экономик многих развитых стран и решения стран Евросоюза о поэтапном переходе на систему МСФО потребовали разработки новых редакций стандартов МСФО 32 и 39, в результате чего в них был внесен ряд существенных изменений, которые в целом получили положительную оценку экспертов. Структура обновленных МСФО 32 и 39 в результате их доработки стала практически идентичной, что позволило снять многие ранее существовавшие в этих стандартах противоречия концептуального и методологического характера, при этом фундаментальный подход к раскрытию и представлению информации по финансовым инструментам был сохранен.

Определения базовых экономических терминов, используемых в МСФО, в новой версии стандартов претерпели смысловые и редакционные изменения.

Финансовый инструмент — это любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой.

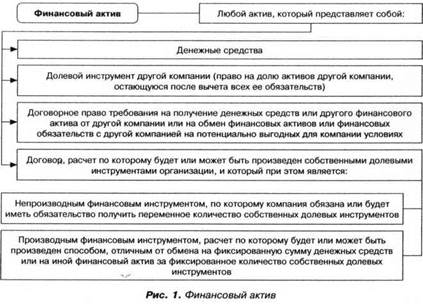

Финансовый актив — это любой актив, который удовлетворяет условиям, представленным на рис. 1.

В данном определении, согласно российской терминологии, договорные права требования выплаты денежных средств означают дебиторскую задолженность; договорные права на обмен потенциально выгодных финансовых инструментов возникают при приобретении векселей, облигаций, иных долговых ценных бумаг; к долевому инструменту относится договор, предоставляющий право на определенную долю в капитале другой организации (вложения в долевые ценные бумаги).

Таким образом, при сопоставлении российской и международной терминологии можно сделать вывод, что финансовые вложения в российском учете представляют собой часть финансовых активов, регламентируемых МСФО (IAS) 32 и 39. Финансовые вложения состоят из нескольких объектов, равнозначных элементам финансовых активов (долевые и долговые ценные бумаги, предоставленные займы, депозитные вклады, дебиторская задолженность, приобретенная на основании уступки права требования). В то же время состав объектов финансовых активов более многообразен, чем финансовых вложений, и предполагает наличие как минимум денежных средств и дебиторской задолженности.

Компания должна признавать финансовый актив в бухгалтерском балансе только в том случае, когда она становится стороной по договору в отношении финансового инструмента, т.е. когда у компании возникают законные права на получение экономических выгод, связанных с активом. При этом важно учитывать, что при переходе права собственности на финансовые активы к инвестору они отражаются в бухгалтерском учете и бухгалтерском балансе независимо от формы оплаты (частичной или полной), и финансовые активы, на котоые не перешли права собственности, отражаются у покупателя как дебиторская задолженность. Этот вполне закономерный подход отражения финансовых активов используется и в российской практике, что прямо соответствует требованию, зафиксированному в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Момент признания финансовых активов в финансовой отчетности, согласно МСФО (IAS) 39, различается в зависимости от того, является ли деятельность по операциям с финансовыми активами регулярной или не соответствует таковой. В случае, если операции по покупке финансовых активов нерегулярны, данные активы признаются в учете только после их поставки и перехода на них прав. В отношении операций по покупке и продаже финансовых активов, имеющих регулярный характер, МСФО (IAS) 39 предусматривает компромиссный подход: на дату заключения сделки (компания принимает обязательство приобрести актив, отражает финансовый актив и обязательство по его оплате) или на дату завершения расчетов (актив отражается на счетах в день его поставки компании).

Следует обратить внимание на прямое требование МСФО 39, содержание которого обязывает признавать все финансовые активы и финансовые обязательства в балансовом отчете, в том числе и деривативы, которые исторически оставались за рамками этого, на первый взгляд, аксиоматичного подхода. В этом и состоит принципиальное отличие отечественных подходов первоначального признания производных финансовых инструментов, согласно которым деривативы в российском учете отражаются не на балансовых инвентарных, а на специальных забалансовых счетах в сумме совершенной сделки.

МСФО 39 регламентирует критерий признания финансовых инструментов непосредственно в финансовой отчетности, тогда как в российских нормативных документах перечисляются условия принятия к бухгалтерскому учету активов в качестве финансовых вложений (ПБУ 19/2002 «Учет финансовых вложений»).

Оценка финансовых активов

В стандарте МСФО 39 частичную демократизацию претерпела первоначальная оценка, осуществляемая на дату признания финансового актива, за основу которой в настоящее время принимается его справедливая стоимость плюс затраты по сделке, прямо связанные с приобретением финансового актива (транзакционные издержки) (п. 43). Справедливая стоимость внесенного возмещения, как правило, зависит от цены сделки и определяется фактическими затратами на приобретение финансового актива, в которые включаются суммы, уплачиваемые в соответствии с договором продавцу, вознаграждения и комиссионные агентам, консультантам, брокерам, дилерам, сборы регулирующих органов, фондовых бирж, а также налоги и сборы за перевод средств. Не предусмотрено включение в фактические затраты премии и дисконта по долговым ценным бумагам, косвенных административных и управленческих расходов.

В Руководстве по применению МСФО 39 содержится специальный раздел, регламентирующий варианты определения справедливой стоимости финансового актива или финансового обязательства, в том числе и для тех инструментов, по которым котируемая рыночная цена отсутствует. Кроме того, предлагаются возможные варианты измерения (этапы) и устанавливается следующая иерархия источников информации, которые следует использовать при определении справедливой стоимости финансового инструмента.

I. Действующий (активный) рынок: котируемая цена.

Наилучшим подтверждением справедливой стоимости выступает наличие публикуемых (открытых) котировок на активном рынке, которые должны использоваться при оценке стоимости финансового актива. Котируемый на активном рынке финансовый актив означает, что информацию о ценовых котировках можно оперативно и регулярно получать от биржи, дилерской, брокерской групп, агентства по ценообразованию или регулирующего органа, и эти цены отражают фактические и регулярные рыночные сделки, совершаемые независимыми участниками рынка. Справедливая стоимость определяется на основании цены, о которой договариваются готовые к совершению сделки и независимые друг от друга покупатель и продавец. Котируемой рыночной ценой для имеющегося актива или выпускаемого обязательства обычно является текущая цена спроса, а для приобретаемого актива или принимаемого обязательства - текущая цена предложения.

Кроме того, стандартом разрешаются отдельные допущения в отношении измерения справедливой стоимости на активном рынке, а именно: справедливая стоимость может быть определена на основе более благоприятного и доступного рынка для компании с учетом любых различий в кредитном риске контрагента, при этом сделка может быть совершена на другом рынке. Также разрешается использовать среднерыночйые цены в качестве базы для определения справедливой стоимости по взаимозачитываемым позициям риска и применять цену спроса или предложения по чистой открытой позиции. Цена последней сделки может являться справедливой стоимостью при недоступности информации о действующих ценах спроса и предложения и отсутствии существенных изменений в экономической ситуации с момента совершения данной сделки. Если же со времени совершения сделки условия изменились, то такое изменение условий отражается в справедливой стоимости путем ссылки на действующие цены или ставки на аналогичные финансовые инструменты.

II. Отсутствие активного рынка: техника оценки.

В случае недоступности информации о рыночных ценах спроса, предложения, сделок с финансовыми инструментами компания определяет справедливую стоимость с использованием техники оценки. Техника оценки включает информацию (при ее наличии) о последних рыночных сделках между хорошо осведомленными, желающими совершить такие сделки, независимыми друг от друга сторонами; ссылки на текущую справедливую стоимость другого, в значительной степени тождественного инструмента; анализ дисконтирования потоков денежных средств и модели определения цены (к примеру, модель ценообразования опционов).

Относительно техники оценки финансового инструмента для выявления его справедливой стоимости предусмотрены предписания следующего характера: метод оценки финансового инструмента должен учитывать все факторы, которые участники рынка будут принимать во внимание при установлении цены, при этом он должен соответствовать принятой экономической методологии ценообразования для финансовых инструментов и обеспечивать надежную оценку. Несомненно, самым оптимальным свидетельством справедливой стоимости финансового инструмента при его первоначальном признании является цена сделки (уплаченная или полученная за финансовый инструмент сумма), за исключением случая, когда справедливая стоимость такого инструмента может быть определена путем сопоставления с другими доступными рыночными сделками с тем же инструментом.

III. Отсутствие активного рынка: долевые инструменты.

Справедливая стоимость инвестиций в долевые инструменты, не котируемых на активном рынке, может быть достоверно определена, если оценочные стоимостные пределы, внутри которых находится справедливая стоимость, незначительны для данного инструмента или вероятность оценочной стоимости в рамках стоимостных пределов может быть рассчитана и использована в расчете справедливой стоимости.

В противном случае, если разница достоверных оценок справедливой стоимости существенна и осуществление надежной оценки невозможно, компании запрещается осуществлять оценку финансового инструмента по справедливой стоимости, и она оценивает инструменты по фактической стоимости (себестоимости), за вычетом убытка от обесценения. Аналогичный подход применяется и к производным финансовым инструментам, связанным и установленным поставкой такого некотируемого долевого инструмента.

В целом, если исходить из предпосылки, что сделки носят характер равноценного обмена, можно признать частичную равноценность первоначальной стоимости финансовых вложений и справедливой оценки финансовых активов при их признании. Перечень фактических затрат на приобретение активов в МСФО 39 практически аналогичен перечню затрат, формирующих первоначальную стоимость финансовых вложений, приведенных в ПБУ19/2002. Однако в отечественном стандарте фактические затраты не приравниваются к справедливой стоимости возмещения, внесенного за финансовые вложения. Поэтому в практической деятельности допустимы ситуации, когда величина первоначальной оценки указанных объектов в российской отчетности будет отличаться от соответствующей оценки по МСФО 39.

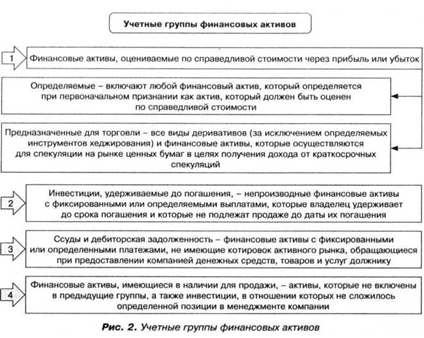

Для последующего оценивания финансовых активов после их первоначальной оценки в соответствии с требованиями МСФО 39 необходимо произвести их распределение по нижеперечисленным учетным группам, каждой из которых соответствует собственный подход к определению оценки в финансовой отчетности (рис. 2).

1. Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток:

- определяемые - включают любой финансовый актив, который определяется при первоначальном признании как актив, который должен быть оценен по справедливой стоимости;

- предназначенные для торговли - все виды деривативов (за исключением определяемых инструментов хеджирования) и финансовые активы, которые осуществляются для спекуляции на рынке ценных бумаг в целях получения дохода от краткосрочных спекуляций.

2. Инвестиции, удерживаемые до погашения, - непроизводные финансовые активы с фиксированными или определяемыми выплатами, которые владелец удерживает до срока погашения и которые не подлежат продаже до даты их погашения.

3. Ссуды и дебиторская задолженность — финансовые активы с фиксированными или определенными платежами, не имеющие котировок активного рынка, обращающиеся при предоставлении компанией денежных средств, товаров и услуг должнику. Ссуды и дебиторская задолженность, по которым владелец может и не получить обратно все свои первоначальные инвестиции по причинам, кроме ухудшения качества кредита, должны признаться как имеющиеся в наличии для продажи.

4. Финансовые активы, имеющиеся в наличии для продажи, - активы, которые не включены в предыдущие группы, а также инвестиции, в отношении которых не сложилось определенной позиции в менеджменте компании.

Практическое использование данной классификационной структуры может быть упрощено посредством добровольной возможности первоначального признания любого финансового актива и обязательства по справедливой стоимости с отнесением ее изменения на прибыли и убытки.

Метод последующей оценки финансовых активов зависит от их принадлежности к перечисленным классификационным группам: для финансовых активов, оцениваемых по справедливой стоимости через прибыль (или убыток) и имеющихся в наличии для продажи, используется справедливая стоимость; для инвестиций, удерживаемых до погашения, займов и дебиторской задолженности — амортизированная стоимость с применением метода эффективной ставки процента. Амортизированная стоимость представляет собой оценку по себестоимости приобретения с выделением разницы между ценой приобретения и стоимостью погашения (дисконт), которая списывается (амортизируется) за период с момента покупки до даты погашения.

Несколько иной подход к последующей оценке финансовых вложений установлен в российском стандарте ПБУ 19/2002 «Учет финансовых вложений». Для целей последующей оценки финансовые вложения подразделяются на две группы в зависимости от возможности определения текущей рыночной стоимости: финансовые вложения, по которым можно определить текущую рыночную стоимость; финансовые вложения, по которым текущая рыночная стоимость не определяется. Для каждой из этих групп предусмотрен собственный подход к выявлению последующей оценки финансовых вложений — активы первой группы оцениваются по рыночной стоимости, активы второй группы — по первоначальной стоимости (исключение составляют долговые ценные бумаги, разницу между первоначальной и номинальной стоимостью которых разрешается относить на финансовые результаты по мере причитающегося по ним дохода). В качестве критерия последующей оценки по рыночной стоимости выступает: в ПБУ 19/2002 — возможность ее определения, а в МСФО 39 — условия формирования инвестиционного портфеля организации, отражающие намерения ее руководства продать финансовые активы или получить прибыль от их использования в ближайшем будущем, поскольку в соответствии с предписаниями МСФО 39 любые финансовые активы могут трактоваться организацией как оцениваемые по справедливой стоимости или имеющиеся в наличии для продажи и, следовательно, отражаться в последующем учете по справедливой стоимости.

Последующая оценка финансовых вложений в российской отчетности по текущей рыночной стоимости в целом соответствует оценке по справедливой стоимости, но только лишь в той ее части, которая определяется на действующем (активном) рынке на основании опубликованных котировок по ценным бумагам. При этом в ПБУ 19/2002 «Учет финансовых вложений» не рассмотрены другие методы оценки, позволяющие определять справедливую стоимость, используя не только сведения о текущих рыночных ценах.

В качестве метода амортизированной стоимости, применяемого для двух учетных групп финансовых активов (инвестиции, удерживаемые до погашения, ссуды и дебиторская задолженность), выступает доведение стоимости финансовых вложений (по долговым ценным бумагам, не имеющим текущей рыночной стоимости) до номинала, при котором разница между их первоначальной и номинальной стоимостью равномерно по мере причитающегося по ним дохода относится на финансовые результаты. Это означает, что большинство финансовых вложений, по которым не определяется текущая рыночная стоимость, будут включаться в российскую отчетность по первоначальной стоимости (в сумме фактических затрат), тогда как в отчетность, составленную по МСФО, — в сумме амортизированных затрат или в оценке по справедливой стоимости.

Перечисленные принципиальные различия могут привести к формированию неодинаковой последующей оценки финансовых активов и финансовых вложений в отчетности, сформированной по российским и международным стандартам, и, как следствие, обусловить необходимость соответствующих корректировок при трансформации финансовой отчетности.

Порядок отнесения результатов от изменения оценки финансовых вложений. Согласно МСФО 39 прибыль (или убыток) от изменения справедливой стоимости различается в зависимости от классификационной группы финансовых активов, при этом на финансовые результаты относится только изменение по финансовому активу, классифицируемому по справедливой стоимости через прибыль или убыток. Изменение справедливой стоимости по имеющемуся в наличии для продажи финансовому активу следует признавать непосредственно в капитале через отчет об изменениях в собственном капитале, вплоть до прекращения признания данного финансового актива, после чего полученные прибыль или убыток, ранее признанные в капитале, следует относить на счет прибылей и убытков.

В соответствии с требованиями российского стандарта ПБУ19/2002 разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой объекта финансовых вложений учитывается в составе прочих доходов или расходов.

Обесценение финансовых вложений. ПБУ 19/2002 «Учет финансовых вложений» раскрывает условия признания обесценения (устойчивое существенное снижение стоимости) для тех финансовых вложений, по которым текущая рыночная стоимость не определяется, в отличие от МСФО 39, согласно которому объективные признаки обесценения проверяются по состоянию на каждую отчетную дату для всех финансовых активов.

Компания на каждую отчетную дату обязана проводить процедуру проверки на наличие признаков обесценения финансового актива с их подробным анализом. К признакам обесценения финансового актива относится ставшая известной владельцу актива информация о таких событиях, как: значительные финансовые трудности у эмитента или должника; нарушение контракта (отказ или уклонение от уплаты процентов или основной суммы долга); высокая вероятность банкротства или финансовой реорганизации эмитента; исчезновение активного рынка по причине финансовых трудностей; нарушение контракта (дефолт или невыполнение обязательств по выплате процентов или основной суммы); наличие доступной информации, свидетельствующей об определимом уменьшении предполагаемых будущих потоков денежных средств, и др.

При наличии признаков обесценения рассчитывается возмещаемая сумма, равная текущей стоимости будущих потоков денежных средств, дисконтированных с использованием первоначальной эффективной ставки процента. В случае, если обесценению подверглись финансовые активы, учитываемые по амортизированной стоимости, их балансовая стоимость уменьшается до оценочной возмещаемой стоимости. Сумму убытка от обесценения следует признавать в прибыли или убытке отчетного периода. Когда снижение справедливой стоимости имеющегося в наличии для продажи финансового актива признается непосредственно в капитале и существуют доказательства того, что данный актив обесценился, накопленный убыток, признанный в капитале, должен быть списан из капитала и отнесен на чистую прибыль (убыток) отчетного года.

Для признания в учете убытка от обесценения разрешается использовать два варианта корректировки балансовой стоимости финансового актива — с ее непосредственным уменьшением или с использованием корректировочного счета с признанием сумм убытка в отчете о прибылях и убытках.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Условия, указывающие на обесценение финансовых вложений, перечисленные в ПБУ 19/2002, схожи с признаками обесценения финансовых активов, изложенными в МСФО 39. По аналогии с МСФО 39 в ПБУ 19/2002 представлены примеры ситуаций, в которых может произойти обесценение финансовых вложений, регламентируется процедура формирования сумм резерва, условия его корректировки в зависимости от ситуации.

Большинство российских организаций будут формировать такой резерв только в случае получения официального подтверждения факта банкротства эмитента (должника, товарища), в то время как МСФО 39 допускает создание резерва на основе неофициальной информации менеджмента о финансовом положении эмитента и оценочных суждений специалиста компании. Вместе с тем ввиду отсутствия в ПБУ 19/2002 четких правил определения величины снижения стоимости финансовых вложений в случае их обесценения указанная величина может не соответствовать оценочной возмещаемой стоимости аналогичного финансового актива, рассчитанной по правилам МСФО 39.

В соответствии с МСФО 39 основной предпосылкой к прекращению признания финансового актива (или части финансового актива) выступает утрата контроля над правами по контракту, составляющему содержание финансового актива в случае, если указанные права реализуются, прекращается их действие и компания отказывается от своих прав или передает их третьей стороне.

МСФО 39 содержит более подробные методические инструкции по целому ряду различных сценариев о порядке прекращения признания финансового актива, чем ПБУ 19/2002. В отечественном учете условия, констатирующие выбытие финансовых вложений, представляют собой единовременное прекращение действия условий принятия их к бухгалтерскому учету. Иными словами, для признания финансового вложения, выбывшего из организации, необходимо наличие надлежаще оформленных документов, подтверждающих: передачу права на финансовые вложения; переход к другой организации финансовых рисков; утрату способности финансовыми вложениями приносить экономические выгоды (доходы).

Отражение информации о финансовых активах в финансовой отчетности

Цель раскрытия и представления информации о финансовых активах заключается в определении влияния финансовых инструментов на финансовое положение, результаты деятельности и движение денежных средств компании, а также в оценке будущих потоков денежных средств, связанных с такими инструментами, и подверженности финансовым рискам в результате операций с финансовыми инструментами. Раскрытие информации о финансовых активах в финансовой отчетности регламентируется следующими положениями:

1) классы финансовых активов и степень подробности их раскрытия. Компания должна группировать финансовые активы по классам, определяемым в зависимости от типа раскрываемой информации и характеристики активов. Согласно МСФО 7, необходимо подробное раскрытие информации по таким категориям финансовых активов, как активы, переоцениваемые по справедливой стоимости через прибыль или убыток (в том числе включенные в данную категорию при первоначальном признании и классифицируемые как предназначенные для торговли); инвестиции, удерживаемые до погашения; займы, дебиторская задолженность; финансовые активы, имеющиеся в наличии для продажи;

2) статьи доходов и расходов, полученных от операций с финансовыми активами. Компания должна раскрывать в основных отчетных формах или в примечаниях информацию по следующим направлениям: чистые доходы и расходы по финансовым активам, переоцениваемым по справедливой стоимости через прибыль и убыток, финансовым активам, имеющимся в наличии для продажи (отдельно сумму доходов и расходов, отраженных в капитале, и исключенную из капитала), инвестициям, удерживаемым до погашения, займам и дебиторской задолженности; общий процентный доход и расход по финансовым активам, не переоцениваемым по справедливой стоимости через прибыль или убыток; комиссионные доходы и расходы; процентный доход по обесцененным финансовыми активам; сумма убытков от обесценения по каждому классу финансовых активов;

3) принципы, используемые при подготовке финансовой отчетности, и прочие положения учетной политики. Компания должна представлять информацию по существенным положениям учетной политики и методам учета, включая критерии признания в балансе и примененные принципы оценки. В отношении финансовых активов требования к раскрытию информации включают: критерии отражения финансовых активов в балансе (на дату исполнения сделки или на дату расчетов) и их списания; принципы оценки, применяемые к финансовым активам на момент первоначального признания и в последующем; способ признания и оценки доходов и расходов, связанных с финансовыми активами; порядок отнесения и описание финансовых активов к категории переоцениваемых по справедливой стоимости через прибыль или убыток;

4) методы и допущения, используемые при определении справедливой стоимости. Компания должна раскрывать по каждому классу финансовых активов справедливую стоимость способом, который позволяет сравнить эту стоимость с соответствующей балансовой стоимостью. Кроме того, компания также представляет информацию о методах, моделях оценки, допущениях, применяемых при определении справедливой стоимости по каждому классу финансовых активов; финансовых инструментах, оцененных по справедливой стоимости; общей сумме изменений в справедливой стоимости, оцененной с использованием модели оценки. МСФО 7 вводит требования к раскрытию прибыли «за первый день» (разница между справедливой стоимостью на момент первоначального признания и суммой, определенной на эту дату с помощью модели оценки), не отраженной в отчете о прибылях и убытках, и учетную политику для отражения этой разницы в отчете о прибылях и убытках;

5) учет хеджирования. Компания должна раскрывать информацию отдельно по каждому виду хеджирования (хеджирование справедливой стоимости, денежных потоков и чистых инвестиций): описание каждого вида хеджирования, финансовых активов, определенных как инструменты хеджирования, и их справедливая стоимость на отчетную дату, природа хеджируемых рисков;

6) природа и степень рисков, связанных с финансовыми инструментами. По каждому типу рисков, связанных с финансовыми активами, компания должна раскрывать: подверженность риску и причины его возникновения; цели предприятия, политику и процедуры управления рисками; методы, используемые для оценки риска; суммарные количественные данные, показывающие степень подверженности риску на отчетную дату; информацию о концентрациях риска (способ определения концентрации риска, описание схожих характеристик, определяющих концентрацию риска, размер концентрации риска, связанного с финансовыми активами со схожими характеристиками);

7) выбытие финансовых активов при условии продолжения их отражения на балансе или в сумме «продолжающегося» участия. Компания раскрывает следующую информацию по каждому классу финансовых активов: описание активов; характер связанных с владением ими рисков и выгод, которым по-прежнему подвержена компания; балансовая стоимость активов и связанных с ними обязательств (при отражении на балансе); общая стоимость первоначальных активов, сумма, которую организация продолжает отражать в составе активов, балансовая стоимость связанных с ними обязательств (при отражении активов в сумме «продолжающегося» участия);

8) обеспечение. Компания должна раскрывать балансовую стоимость финансовых активов, предоставленных в качестве обеспечения по обязательствам; существенные условия залога, имеющие отношение к активам, предоставленным в качестве обеспечения.

Подлежащая обязательному раскрытию информация о финансовых вложениях (разд. VII «Раскрытие информации в бухгалтерской отчетности» ПБУ 19/2002) совпадает по ряду показателей, раскрываемых в финансовой отчетности, составленной по МСФО. Однако отчетность, сформированная строго в соответствии с требованиями МСФО, раскрывает существенно большую информацию о финансовых активах, что позволяет заинтересованным пользователям отчетностью производить качественный и результативный анализ состояния финансовых активов компании.

ПБУ 19/2002 не содержит рекомендаций относительно раскрытия применяемой процедуры оценки и учета управления рисками, связанными с финансовыми вложениями; отражения* финансовых обязательств и условий зачета финансовых активов и обязательств; обстоятельств, которые могут повлиять на величину и распределение во времени будущих потоков денежных средств. Кроме того, российская методология не охватывает существенную часть операций с финансовыми инструментами, отличными от традиционных ценных бумаг и займов, в частности, с различными инструментами хеджирования, используемыми компанией.

Вместе с тем стоит также учитывать и то, что используемые термины, понятия, классификации и методика формирования аналогичных показателей в системе МСФО и РСБУ могут быть различными и не подлежать сопоставимому сравнению. Жестко регламентированное разделение финансовых вложений в российском бухгалтерском балансе в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные в МСФО носит рекомендательный характер и определяется мнением администрации хозяйствующего субъекта. В то же время независимо от принятого порядка представления статей бухгалтерского баланса суммы по статьям активов и обязательств, погашение или возмещение которых ожидается в течение или после 12 месяцев, показываются отдельно.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ