всё о финансовом анализе

+7(902) 40-84-700

Особенности финансовой политики компаний в условиях кризиса

В.Г. Когденко,

доктор экономических наук,

заведующая кафедрой финансового менеджмента

Национальный исследовательский

ядерный университет «МИФИ»,

Москва, Российская Федерация

Экономический анализ: теория и практика

15(414)-2015

Предмет/тема. В статье рассматриваются вопросы разработки финансовой политики компании в условиях кризисных явлений в российской экономике.

Цели/задачи. Целью статьи является исследование принципов разработки политики выживания и политики экспансии.

Методология. Методологическую основу составили объективные принципы системного подхода, использование положений экономического анализа, логического и комплексного подходов к оценке экономических явлений и процессов.

Результаты. Обоснована необходимость реализации особых видов финансовой политики в условиях кризиса. Представлены блок-схемы реализации политики выживания и политики экспансии. Рассмотрены основные принципы управления внеоборотными и оборотными активами, обязательствами, расходами. Представлены особенности кредитной политики в условиях кризиса, рассмотрены меры по взысканию просроченной дебиторской задолженности. Исследованы особенности политики управления персоналом; рассмотрены меры, направленные на оптимизацию расходов на персонал. Предложены меры, направленные на снижение операционного рычага, финансового рычага, валютного риска, кредитного риска и риска ликвидности. Обоснована необходимость формирования и реализации политики экспансии, рассмотрены ее особенности, исследованы отличия от политики выживания. Представлены алгоритмы оптимизации номенклатуры выпускаемой продукции, источники привлечения капитала, особенности инвестиционной деятельности в условиях кризиса. Предложена методика оценки эффективности проводимой компаниями антикризисной политики. Представлен ряд индикаторов, позволяющих оценивать проводимую политику. Выполнен расчет этих индикаторов по данным двух российских компаний в период прошлого кризиса (2008-2009 гг.).

Выводы/значимость. Обоснованы основные принципы формирования и реализации антикризисной политики в российских условиях. Статья может быть полезна специалистам финансовых служб, принимающим финансовые решения в условиях кризисных явлений в экономике.

Признаки кризисных явлений в российской экономике наблюдаются с середины 2012 г., когда стало фиксироваться замедление темпов роста ВВП и снижение инвестиций в реальный сектор экономики1 . Первопричина этих явлений - структурный перекос. С одной стороны, низкодоходный сектор с рентабельностью 5-9% и высокой рискованностью: отраслевая и фундаментальная наука, обрабатывающие производства. А с другой стороны, высокодоходный транзакционный сектор: торговля, услуги, банковский сектор, а также минерально-сырьевой комплекс с рентабельностью 26-40% и низкими рисками [19]. В этих условиях обрабатывающие производства вследствие низкой рентабельности не имеют собственных ресурсов для инвестирования, не могут привлечь в достаточном объеме заемный капитал. При этом высокая рентабельность добывающих производств и финансового сектора привлекает финансовые и человеческие ресурсы, лишая этих ресурсов другие секторы экономики [19].

1 Прогноз социально-экономического развития Российской Федерации на 2015 год / Министерство экономического развития РФ. URL: economy.gov.ru/minec/activity/sections/macro/prognoz/20150216.

В 2014-2015 гг. кризисные явления усиливаются в связи с санкциями, снижением цен на нефть, оттоком капитала, снижением рейтинга страны до спекулятивного и, таким образом, кризис в российской экономике приобретает вполне определенные характеристики, которые будут оказывать влияние на деятельность российских компаний в 2015 г2:

- повышение индекса потребительских цен до 15,8%;

- снижение инвестиций в основной капитал на 13,7%;

- сокращение ВВП на 3%;

- сокращение совокупного спроса вследствие падения реальных располагаемых доходов населения на 6,3%;

- падение объемов банковского кредитования и повышение процентной ставки;

- сокращение внешнеторгового оборота, в том числе снижение импорта на 33,9%;

- снижение курса национальной валюты до 61,5 руб./долл.;

- сокращение численности трудоспособного населения;

- увеличение безработицы до 6% от экономически активного населения;

- ужесточение контроля за государственными расходами;

- наращивание доли государства в экономике, в том числе в банковской сфере;

- другие.

2 Прогноз социально-экономического развития Российской Федерации на 2015 год / Министерство экономического развития РФ.URL: economy.gov.ru/minec/activity/sections/macro/prognoz/20150216.

Кризисные явления в российской экономике должны стать стимулом изменений как в государственной экономической политике, так и в политике отдельных компаний. Именно поэтому необходимо принятие стратегических решений, которые кардинально изменят тренд развития российской экономики в направлении улучшения условий для развития обрабатывающего сектора. Отчасти решение этих проблем предусмотрено в проекте, посвященном улучшению делового климата.3 Это следующие меры:

- снижение налоговой нагрузки на малый бизнес;

- увеличение лимита выручки, при котором применяется упрощенная система налогообложения;

- предоставление инвестиционного кредита по уплате пошлины и отсрочка НДС при импорте не производимого в России оборудования, комплектующих и материалов.

3 Министерство экономического развития РФ внесло в правительство проект по улучшению делового климата. ria.ru/economy/20150216/1047867670.html#ixzz3RtnNftCO.

Финансовая политика компаний в условиях кризиса также должна иметь ряд особенностей, которые позволят нейтрализовать негативное воздействие внешней среды [2,11,14,15]. Она должна учитывать повышение рискованности бизнеса, а именно растущую неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии и неустойчивость финансовых условий кредитования [3]. Антикризисная финансовая политика компаний может быть двух типов:

- политика выживания, направленная на поддержание основных производственных процессов, защиту рыночных позиций, поддержание максимально стабильных поступлений по текущей деятельности;

- политика экспансии (расширения), направленная на увеличение присутствия на рынках, расширение текущей и продолжение инвестиционной деятельности. Политика экспансии реализуется за счет вытеснения конкурентов, в том числе иностранных, их поглощения, выхода на региональные рынки и экспорта. Целью такой финансовой политики является упрочение своих рыночных и производственных позиций, поскольку вследствие кризисных явлений возникают не только проблемы, но и возможности, связанные с переделом рынков в пользу более конкурентоспособных компаний, которые во время кризиса смогли разработать и реализовать эффективную политику. Принципиальным отличием двух типов антикризисной политики является то, что обязательным условием применения политики экспансии является достаточно высокая, превышающая ставку по заемному капиталу рентабельность инвестированного капитала компании. Только в этих условиях бизнес может устойчиво развиваться, создавая стоимость.

Необходимо отметить, что антикризисная политика в первую очередь повышает требования к менеджменту, его компетентности, способности быстро реагировать на меняющуюся среду. В связи с этим одной из важнейших антикризисных мер является повышение качества управления - внедрение управленческого учета, стратегического планирования, бюджетирования, эффективных приемов мотивации, систем внутреннего контроля и дрп Оба вида политики имеют ряд одинаковых инструментов, касающихся в первую очередь управления активами и обязательствами [1, 20]. В частности, это следующие меры:

- инвентаризация активов и расходов;

- выход (реализация, сдача в аренду или ликвидация) из неэффективных активов;

- увеличение собственного капитала за счет капитализации прибыли;

- сокращение потребности в краткосрочном заемном капитале;

- оптимизация номенклатуры продукции;

- сокращение расходов.

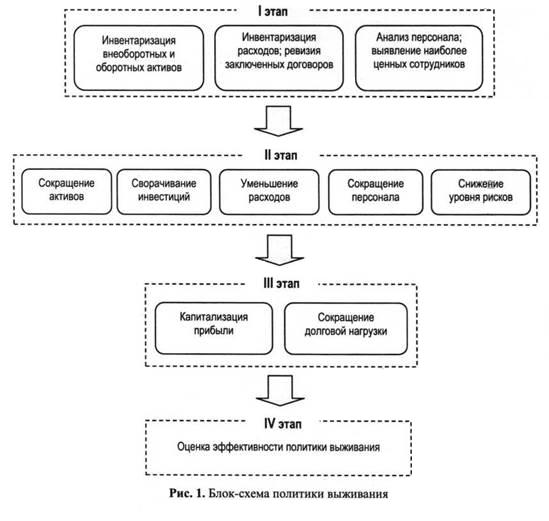

В отличие от политики выживания политика экспансии предполагает использование дополнительных инструментов, в частности, поиск и проникновение на перспективные рынки, расширение производственной деятельности, селективное инвестирование. Блок-схема политики выживания представлена на рис. 1.

На первом этапе реализации политики осуществляется инвентаризация активов и расходов, анализ численности и производительности персонала [13]. Цель этого этапа - выявление зон неэффективности в деятельности компании и определение основных направлений политики выживания.

На втором этапе по итогам инвентаризации и анализа активов принимаются решения, направленные на выход из неэффективных или неиспользуемых внеоборотных активов и повышение эффективности оставшихся:

- реализация долгосрочных финансовых вложений;

- реализация или ликвидация неиспользуемого оборудования;

- предоставление в аренду неиспользуемых основных средств;

- использование возвратного лизинга основных средств;

- аренда основных средств вместо покупки;

- использование совместной деятельности для осуществления необходимых инвестиций совместно с другими организациями.

Необходимо отметить, что политика выживания предполагает резкое сокращение инвестиций, которые замещаются арендой необходимых активов и совместной деятельностью в том случае, если приобретение активов все-таки необходимо.

Что касается оборотных активов, то здесь также основное направление политики - выход из неэффективных активов и повышение эффективности использования оставшихся [10], а именно:

- оптимизация запасов на основе анализа маржинальности, ABC/XYZ-анализа;

- уменьшение страхового запаса сырья и материалов;

- реализация запасов с низкой оборачиваемостью;

- ужесточение кредитной политики, сокращение периода оборота дебиторской задолженности;

- контроль за просроченной задолженностью;

- использование различных способов обеспечения, в том числе банковской гарантии для защиты от несостоятельных контрагентов;

- перевод новых клиентов на предоплату;

- введение санкций для должников;

- предоставление скидок за досрочную оплату счетов;

- получение скидок от поставщиков при авансировании закупок;

- использование неденежных инструментов во взаиморасчетах с покупателями и поставщиками;

- реализация краткосрочных финансовых вложений;

- ужесточение контроля за использованием денежных средств.

Необходимо отметить особенности реализуемой в этих условиях кредитной политики - она становится более жесткой, направленной на уменьшение отсрочек покупателям, ужесточение платежной дисциплины. В то же время особое значение при ее реализации приобретает анализ клиентов, их скоринг, в котором акценты смещаются в направлении оценки надежности контрагентов. Большое значение приобретает своевременность принимаемых мер по взысканию просроченной дебиторской задолженности [1,7, 13]:

- постоянный мониторинг дебиторской задолженности и взаимодействие с ответственными лицами должника в целях недопущения задержки платежей;

- прекращение отгрузки продукции недобросовестным должникам, начисление штрафа за просроченную задолженность;

- заключение соглашения о предоставлении отсрочки (рассрочки) платежа;

- прекращение обязательства новацией;

- заключение соглашения об отступном;

- уступка права требования третьему лицу;

- заключение договора уступки права требования в обмен на принятие долга (обязательство погасить кредиторскую задолженность);

- продажа просроченной задолженности специализированным коллекторским агентствам, должникам должника, конкурентам должника;

- психологические меры воздействия - распространение негативной информации о должнике;

- банкротство должников.

В процессе реализации антикризисной политики большое значение имеет управление расходами, которые необходимо сгруппировать по степени их управляемости:

- управляемые расходы, которые находятся под полным контролем руководства компании, например, часть коммерческих и управленческих расходов, в частности, расходы на обучение персонала, а также расходы, связанные с инвестициями;

- слабоуправляемые, влиять на которые руководство может не в полной мере, в частности, материальные расходы, расходы на оплату труда;

- неуправляемые, влиять на которые руководство компании не может, например, финансовые расходы по уже заключенным кредитным договорам, арендные платежи и др.

Далее следует разработать меры относительно управляемых и слабоуправляемых расходов, направленные на снижение потерь, использование ресурсосберегающих технологий, эффективную организацию труда и совершенствование бизнес-модели компании [4, 12]. Это, в частности, следующие меры:

- оптимизация структуры бизнеса и бизнес-процессов, передача части функций на аутсорсинг, ликвидация нерентабельных подразделений, видов продукции, каналов сбыта, избыточных производственных мощностей, неэффективных бизнес-процессов, уход с бесперспективных регионов сбыта, сегментов рынка;

- выявление непроизводительных расходов, определение резервов и разработка программы сокращения расходов;

- назначение ответственных за отдельные виды расходов. Разработка системы мотивации, построенной на зависимости вознаграждения от уровня расходов, попадающих в сферу ответственности сотрудников;

- внедрение стоимостных и натуральных нормативов расходов, а также лимитов на отдельные виды расходов;

- расширение географии поставщиков, отказ от импортных закупок;

- внедрение тендеров на закупку ресурсов, мониторинг рынка ресурсов, выбор наиболее выгодных поставщиков;

- разработка совместно с производственными и научно-исследовательскими подразделениями мер по снижению себестоимости выпускаемой продукции (изменение конструкции изделий, технологии их производства, используемых ресурсов);

- разработка и мониторинг бюджета расходов на постоянной основе.

При разработке программы сокращения расходов необходимо тщательно контролировать ее последствия для недопущения неразумной экономии, следствием которой являются сбои в производственном процессе, потеря ключевого персонала, нарушение техники безопасности и охраны труда, уменьшение объема производства, снижение качества продукции, как следствие - увеличение расходов в долгосрочном периоде. Эффективные меры по снижению расходов будут давать положительный результат в краткосрочном и долговременном периодах. При этом политика выживания нацелена на краткосрочный период, в то время как политика экспансии даст результат и в долговременном периоде.

Существенный блок мер антикризисной политики направлен на оптимизацию численности персонала и сокращение затрат на оплату труда:

- пересмотр штата сотрудников, увольнение наименее квалифицированных и недостаточно производительных работников;

- жесткий контроль за соотношением темпов роста производительности труда и заработной платы;

- мониторинг рынка труда для недопущения необоснованного превышения заработной платой конкурентного уровня;

- совмещение функционала и сокращение сотрудников;

- исключение работы в выходные и праздничные дни;

- введение режима неполного рабочего дня;

- экономия расходов на оплату труда управленческого персонала;

- направление сотрудников в неоплачиваемые отпуска;

- сокращение премий;

- закрытие вакансий;

- аутстаффинг;

- осуществление вспомогательных функций силами временно незанятых сотрудников. Значимый элемент политики выживания - снижение уровня рисков. Это касается операционного рычага, финансового рычага, валютного риска, кредитного риска и риска ликвидности [8, 9, 16]. Снижение рисков достигается с помощью следующих мер:

1) снижение операционного рычага:

- уменьшение доли постоянных операционных расходов;

- коррекция системы оплаты труда в направлении уменьшения ее постоянной части;

- заключение договоров на оказание услуг, предусматривающих их оплату в зависимости от полученной выручки;

- использование аутсорсинга для закупки необходимых полуфабрикатов и услуг у сторонних организаций, уменьшения инвестиций во внеоборотные активы;

2) снижение финансового рычага:

- уменьшение долговой нагрузки, увеличение периода погашения обязательств;

- привлечение более дешевых финансовых ресурсов (заимствование между компаниями группы);

3) снижение валютного риска [8]:

- увеличение доли поступлений и активов в стабильной валюте, снижение доли расходов и обязательств в стабильной валюте;

- снижение доли поступлений и активов в нестабильной валюте, увеличение доли расходов и обязательств в нестабильной валюте;

- спользование инструментов хеджирования валютных рисков - валютных опционов, фьючерсов, форвардов;

4) снижение кредитного риска за счет ужесточения кредитной политики:

- уменьшение величины дебиторской задолженности;

- сокращение среднего срока оплаты счетов;

- тщательный отбор клиентов, получающих отсрочку платежа;

5) снижение риска ликвидности [9]:

- сокращение краткосрочных обязательств;

- увеличение ликвидных и высоколиквидных активов;

- повышение ликвидности оборотных активов.

На третьем этапе разрабатывается политика управления капиталом [20]. Общая направленность этих мер - капитализация бизнеса, ц том числе за счет нераспределенной прибыли, получаемой от основной деятельности и продажи части активов, а также уменьшение долговой нагрузки [9]:

- уменьшение или прекращение выплат дивидендов;

- погашение наиболее срочных обязательств;

- пролонгация краткосрочных кредитов, займов;

- перевод краткосрочных кредитов, займов в долгосрочные;

- получение отсрочек от поставщиков с целью уменьшения потребности в капитале;

- обмен требований на доли в уставном капитале, при котором кредиторы организации становятся ее участниками;

- получение отсрочки расчетов по отдельным формам внутренней кредиторской задолженности (задолженность между участниками группы и др.).

На четвертом этапе анализируются результаты политики выживания, которая должна приводить к увеличению фундаментальной стоимости инвестированного капитала, рассчитываемой в соответствии с принципом эквивалентности последующей формуле:

Vic = ROIC * IC / WACC = ROS * kic * IC / WACC

где ROIC - рентабельность инвестированного капитала;

WACC - средневзвешенная стоимость инвестированного капитала;

IC - инвестированный капитал на конец анализируемого периода;

ROS - чистая рентабельность продаж по прибыли до вычета процентов;

kic - коэффициент оборачиваемости инвестированного капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

В индексной форме, удобной для дальнейшего анализа, формула индекса роста фундаментальной стоимости представляет собой следующее выражение:

Iv = Iros * Ik * Iic / Iwacc

где IROS - индекс рентабельности продаж;

Ik - индекс оборачиваемости инвестированного капитала;

Iic - индекс величины инвестированного капитала;

Iwacc – индекс средневзвешенной стоимости инвестированного капитала.

Для увеличения фундаментальной стоимости политика выживания должна приводить к повышению чистой прибыли до вычета процентов за счет сокращения затрат, повышению рентабельности продаж и оборачиваемости инвестированного капитала. Однако при реализации этой политики снижается долговая нагрузка, заемный и инвестированный капитал, что уменьшает возможности бизнеса создавать стоимость. Что касается средневзвешенной стоимости капитала, то здесь существенно влияние государственной политики, которая должна быть направлена на обеспечение доступности финансовых ресурсов для бизнеса и на снижение уровня странового риска, что способствует снижению средневзвешенной стоимости капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Последствия политики выживания, как правило, заключаются в уменьшении выручки при сохранении рыночной доли, увеличении прибыли за счет снижения издержек, снижении рисков, повышении Эффективности использования ресурсов. Результаты эффективной политики выживания проявляются в выполнении золотого правила экономики в следующем виде: темп снижения выручки ниже темпа снижения активов, при этом достигается рост показателей прибыли. Кроме того, типичными для эффективной политики выживания являются следующие тенденции:

- увеличение отдачи от активов;

- увеличение рентабельности продаж;

- сокращение длительности финансового цикла;

- повышение производительности труда;

- увеличение коэффициента реинвестирования прибыли;

- снижение долговой нагрузки;

- снижение материалоемкости и зарплатоемкости продукции;

- снижение уровня совокупного риска. Несмотря на обоснованность и эффективность политики выживания, в долгосрочном периоде стабилизация достижима только за счет программы развития бизнеса [18], т.е. использования компаниями кризиса как возможности для упрочения своих позиций.

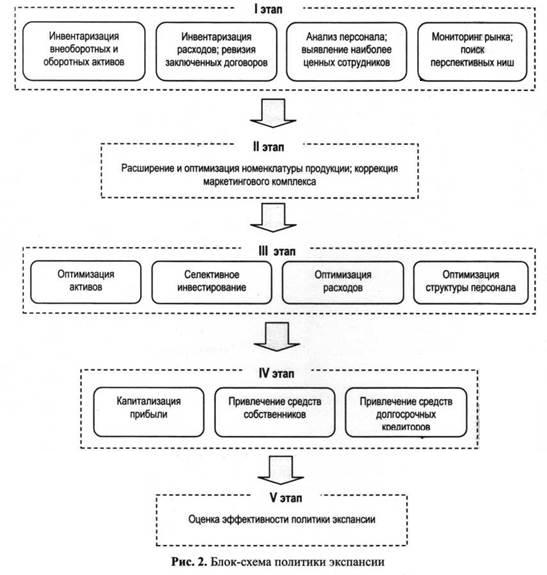

Второй тип политики - политика экспансии, реализуемая во время кризисных явлений, включает, как и политика выживания, меры жесткой экономии, однако имеет существенные особенности, они касаются в первую очередь рыночной и инвестиционной деятельности (рис. 2).

На первом этапе реализации политики наряду с инвентаризацией активов, расходов и анализом эффективности работы персонала проводится мониторинг обслуживаемых сегментов рынка для поиска перспективных ниш и увеличения рыночной доли на сокращающихся рынках. Особое внимание необходимо уделить стратегии расширения экспорта и стратегиям импортозамещения, которые могут быть реализованы с помощью различных инструментов [17]:

- ценовое лидерство - результатом этой базовой стратегии импортозамещения будет вытеснение подорожавшей импортной продукции, в том числе и при размещении государственных заказов. При этом ограничениями в реализации стратегии являются производственные мощности и необходимость поддерживать достаточно высокое качество при существенно более низких ценах, чем у импортных товаров-субститутов;

- партнерство в локализации производства иностранных предприятий - российские производители, реализующие эту стратегию, могут, сотрудничая с иностранными производителями, переводящими производство в Россию, взять на себя ряд бизнес-функций и, таким образом, расширить свое присутствие на рынке;

- повышение уровня переработки - эта стратегия направлена на увеличение создаваемой добавленной стоимости и реализацию готовой продукции вместо сырья и полуфабрикатов. Необходимо отметить, что поддержка импортозамещения и экспорта по широкой номенклатуре несырьевых, в том числе высокотехнологичных товаров определена как первоочередная мера в плане первоочередных мероприятий Правительства РФ по обеспечению устойчивого развития экономики и социальной стабильности в 2015 г.4.

4 Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015: распоряжение Правительства Российской Федерации от 27.01.2015 № 98-р.

На втором этапе реализации стратегии оптимизируется номенклатура продукции на основе качественного и количественного исследования рыночного спроса, а также изучения продукции в разрезе следующих аспектов:

- оценка потребительской ценности продукции для определения того, насколько продукция соответствует быстро меняющимся в условиях кризиса потребностям рынка. Выявление продукции, спрос на которую остается стабильным, а предложение снижается;

- расчет рентабельности продукции, оценка маржинальности отдельных видов продукции для определения выгодности производства продукции для компании. Выявление маржинальной продукции, производство которой следует расширять, и убыточной, от производства которой, возможно, следует отказаться. При этом надо учитывать, что в условиях кризиса перспективы есть у низко- и среднемаржинальной продукции, спрос на высокомаржинальную продукцию, как правило, снижается;

- оценка структуры хозяйственного портфеля (матрица BCG) для определения рыночных перспектив продукции. Выявление наиболее перспективных товаров-«звезд» и товаров-«детей», объем производства которых следует увеличивать;

- оценка структуры продукции по критериям ABC-XYZ-матрицы для определения вклада продукции в денежный поток компании. Выявление продукции с большим объемом продаж (группа А) и устойчивым спросом (группа X). На третьем этапе реализации стратегии осуществляется селективное инвестирование в те сферы, которые будут развиваться и обеспечат компании возможность прорыва в будущем. При этом необходимо неукоснительное соблюдение золотого правила финансирования - срок привлечения средств должен быть длиннее срока их размещения в активы. Привлеченный в рамках осуществления стратегии экспансии капитал должен быть инвестирован с максимальной эффективностью. В этих целях должно быть обосновано, какой бизнес следует прекратить, какой следует продолжать и развивать, в какой бизнес следует перейти. Эти стратегии конкретизируются с помощью портфельной матрицы McKinsey-GE на основе оценки двух категорий: во-первых, привлекательности сегмента рынка, на котором работает бизнес-единица компании, и, во-вторых, ее конкурентных позиций на этом сегменте. Бизнес-стратегия подразделения может предусматривать ликвидацию бизнес-единицы при низких оценках рынка и позиций компании на рынках (стратегия изъятия капитала) и может быть направлена на инвестирование при условии высокой привлекательности сегмента и устойчивости конкурентных позиций бизнес-единицы.

На четвертом этапе обосновываются решения относительно структуры капитала. Особенностью политики экспансии, связанной с необходимостью продолжения инвестиционной деятельности, является привлечение дополнительных ресурсов, при этом источниками чаще всего становятся собственники или долгосрочные кредиторы:

- увеличение уставного капитала собственниками и третьими лицами;

- предоставление безвозмездной финансовой помощи учредителями;

- предоставление организации долгосрочных учредительских займов;

- исполнение обязательств организации собственниками, т.е. перевод долга организации на ее собственников;

- привлечение долгосрочного заемного капитала наиболее кредитоспособными компаниями холдинга, в том числе зарубежными, и его перераспределение с помощью внутригрупповых займов.

Необходимо отметить, что реализации политики экспансии препятствует ряд проблем современной российской экономики, в числе которых следующие:

- чрезвычайно высокие для легального бизнеса ставки по кредитам, что препятствует осуществлению инвестиций в расширение производственных мощностей. Особенно эта проблема актуальна для предприятий обрабатывающих секторов, рентабельность многих из которых ниже процента по кредиту;

- высокая степень неопределенности в экономике, в частности, неопределенность курса валюты, темпа инфляции, что усложняет оценку будущих инвестиционных проектов и препятствует их реализации;

- потеря некоторых зарубежных поставщиков, что приводит к необходимости поиска альтернативных источников материалов, полуфабрикатов, оборудования, технологий, которые не всегда оказываются достаточно эффективными. Решение этих задач должно происходить в рамках реализации государственной антикризисной политики, целью которой должна стать поддержка компаний, реализующих в сложных экономических условиях политику экспансии.

На пятом этапе оценивается эффективность реализуемой в кризисных условиях финансовой политики через стоимость бизнеса. При этом необходимо отслеживать ряд локальных индикаторов (факторов стоимости), которые будут показывать, насколько успешно осуществляется политика. Политика экспансии приводит к увеличению чистой прибыли до вычета процентов, но не столько за счет сокращения затрат, сколько за счет увеличения объема продаж и выручки, росту рентабельности продаж, увеличению инвестированного капитала, в том числе за счет увеличения заемного капитала и долговой нагрузки.

Политика экспансии дает определенный шанс бизнесу для развития. Это связано в первую очередь с возможностью расширения рынков сбыта, импортозамещения, выхода на качественно новый уровень ведения бизнеса, нахождения более эффективных поставщиков, общего оздоровления бизнеса, в частности, ликвидации неэффективных подразделений, избыточных расходов, непроизводительного персонала.

Результаты успешной политики экспансии будут существенно отличаться от результатов политики выживания в первую очередь тем, что произойдет увеличение масштабов бизнеса, при этом золотое правило экономики может быть нарушено, поскольку вероятно существенное увеличение активов в результате расширения деятельности, в частности, проникновения на новые рынки. Еще одно отличие в результатах реализации политики экспансии - это повышение инвестиционной активности и увеличение стоимости внеоборотных активов, что на первом этапе может привести к снижению показателей эффективности их использования. Финансирование инвестиционной деятельности должно осуществляться за счет капитала собственников или долгосрочных кредиторов, при этом величина инвестированного капитала будет увеличиваться, а его структура меняться в направлении увеличения доли устойчивых источников.

Для исследования поведения российских компаний в условиях кризиса и анализа индикаторов антикризисной политики выполнены расчеты по данным двух российских компаний пищевой промышленности за 2008-2009 гг. [5,6]. Выбор исследуемого периода обусловлен тем, что это был период предыдущего кризиса российской экономики. Индикаторы финансовой политики, рассчитанные на основе финансовой отчетности обеих компаний за 2009 г., представлены в табл. 1.

Таблица 1. Индикаторы финансовой политики в условиях кризиса в 2008 и 2009 гг.

| Показатель | 1-е предприятие | 2-е предприятие | ||

| 2008 | 2009 | 2008 | 2009 | |

| Данные финансовой отчетности, тыс. руб. | ||||

| Валюта баланса | 6 914 837 | 5 900 345 | 3 648 376 | 3 601 305 |

| Оборотные активы | 4 329 726 | 3 481 212 | 2 680 873 | 2 702 578 |

| Собственный капитал | 1 644 895 | 1 813 176 | 1 165 924 | 2 442 439 |

| Заемный капитал | 3 976 970 | 3 401 467 | 37 522 | 579 115 |

| Выручка | 10 962 393 | 10 055 643 | 13 963 154 | 17 311 388 |

| Прибыль (убыток) от продаж | 672 694 | 683 021 | 330 405 | 717 005 |

| Проценты к уплате | 323 876 | 351 940 | - | - |

| Прибыль до налогообложения | 144 845 | 254 685 | 371 530 | 673 857 |

| Чистая прибыль отчетного периода | 25 018 | 168 281 | 286 904 | 540 288 |

| Дивиденды | - | - | - | - |

| Платежи по инвестиционной деятельности (реальные инвестиции) | 321 217 | 213 597 | 372 033 | 322 915 |

| Расчетные показатели | ||||

| Темп прироста баланса, % | - | -14,67 | - | -1,29 |

| Темп прироста выручки, % | - | -8,27 | - | 23,98 |

| Темп прироста прибыли от продаж, % | - | 1,54 | - | 117,01 |

| Темп прироста прибыли до налогообложения, % | - | 75,83 | - | 81,37 |

| Темп прироста чистой прибыли, % | - | 572,64 | - | 88,32 |

| Отношение платежей по инвестиционной деятельности (в части реальных активов) к выручке, % | 4,65 | 3,62 | 2,66 | 1,87 |

| Период оборота оборотных активов, дн. | 144 | 126 | 70 | 57 |

| Производительность труда, тыс. руб./чел. | 2 401 | 2 747 | 4 202 | 4 876 |

| Коэффициент капитализации прибыли, % | 100 | 100 | 100 | 100 |

| Коэффициент автономии, % | 23,79 | 30,73 | 31,96 | 67,82 |

Рассматриваемые компании, являющиеся ближайшими конкурентами, реализуют совершенно различные типы финансовой политики и характеризуются существенно отличающимися показателями эффективности деятельности. Так, при заметно меньшем объеме активов второе предприятие имеет выручку, превосходящую выручку первого предприятия на 70%, производительность труда во второй компании также существенно выше. Прибыль от продаж двух компаний сопоставима, в то время как чистая прибыль второй компании существенно выше. Как следует из расчетов, первая компания придерживается политики выживания, о чем свидетельствует низкий объем инвестиций, снижение выручки и активов при увеличении прибыли. Что касается второй компании, то, несмотря на низкий объем инвестиций, что не характерно для политики экспансии, ее политику можно признать таковой. Обоснованием этого вывода служит существенный рост выручки, прибыли, увеличение собственного капитала, рост производительности труда.

Влияние реализуемой компаниями финансовой политики на фундаментальную стоимость можно проанализировать на основе данных, представленных в табл. 2.

Таблица 2. Показатели фундаментальной стоимости в 2008 и 2009 гг.

| Показатель | 1-е предприятие | 2-е предприятие | ||||

| 2008 | 2009 | Индекс роста показателей | 2008 | 2009 | Индекс роста показателей | |

| Инвестированный капитал (балансовая оценка), тыс. руб. | 5 621 865 | 5 214 643 | 0,93 | 1 203 446 | 3 021 554 | 2,51 |

| Чистая рентабельность продаж до вычета процентов, % | 0,74 | 3,99 | 5,40 | 2,05 | 3,12 | 1,52 |

| Коэффициент оборачиваемости инвестированного капитала | 1,95 | 1,93 | 0,99 | 11,60 | 5,73 | 0,49 |

| Рентабельность инвестированного капитала, % | 1,44 | 7,69 | 5,34 | 23,84 | 17,88 | 0,75 |

| Среднегодовая ставка дисконта, % | 20,88 | 17,10 | 0,82 | 20,88 | 17,10 | 0,82 |

| Фундаментальная стоимость инвестированного капитала, тыс. руб. | 387 733 | 2 343 991 | 6,05 | 1 374 061 | 3 159 579 | 2,30 |

Как следует из расчетов, первое предприятие в течение всего исследуемого периода разрушает стоимость, поскольку фундаментальная стоимость инвестированного капитала меньше его балансовой стоимости. Второе предприятие стоимость создает, это видно из превышения фундаментальной стоимости над балансовой в течение анализируемого периода.

При этом оба предприятия успешны в увеличении фундаментальной стоимости в 2009 г. Если первое предприятие увеличило фундаментальную стоимость в 6,05 раза, то второе - в 2,3 раза. Существенный рост фундаментальной стоимости первым предприятием объясняется эффектом низкого старта. Факторами создания стоимости для первого предприятия стало увеличение чистой рентабельности продаж в 5,4 раза в результате жесткого контроля за расходами, в результате чего увеличилась рентабельность инвестированного капитала. Также фактором увеличения стоимости для обеих компаний явилось снижение средневзвешенной стоимости капитала. Фактор уменьшения стоимости для первого предприятия - уменьшение балансовой стоимости инвестированного капитала и его оборачиваемости. Второе предприятие, реализующее политику экспансии, фундаментальную стоимость создавало посредством увеличения балансовой стоимости инвестированного капитала, что произошло вследствие роста оборотного капитала, а также за счет увеличения чистой рентабельности продаж. Факторами снижения стоимости стало снижение оборачиваемости инвестированного капитала. Таким образом, можно признать успехи обеих компаний в реализации антикризисной политики, однако второе предприятие, реализующее политику экспансии, должно быть более успешным в долгосрочном периоде. Для проверки этой гипотезы необходимо оценить текущие результаты деятельности (на конец третьего квартала 2014 г.) обеих компаний (табл. 3).

Таблица 3. Результаты деятельности компаний в 2014 г., тыс. руб.

| Показатель | 1-е предприятие | 2-е предприятие |

| Валюта баланса (на конец третьего квартала) | 6 334 962 | 7 038 070 |

| Выручка (за три квартала 2014 г.) | 8 104 312 | 23 085 264 |

| Чистая прибыль (за три квартала 2014 г.) | 128 109 | 365 426 |

Данные подтверждают гипотезу о более высокой эффективности политики экспансии, реализуемой второй компаний. Так, данные отчетности свидетельствуют о том, что вторая компания существенно нарастила имущество и увеличила выручку, в то время как выручка первой компании имеет тенденцию к снижению.

Надвигающийся кризис в российской экономике отличается от предыдущего (2008-2009 гг.), в частности тем, что он является прогнозируемым, а это значит, что Правительство РФ и бизнес имеют возможность своевременно принять меры и минимизировать потери. Эти меры должны быть направлены на изменение сложившейся в течение последних десятилетий тенденции к деградации обрабатывающего сектора экономики. Для этого руководству страны необходимо оказать в первую очередь поддержку именно этому сектору в виде налоговых льгот, субсидий, льготной процентной ставки и т.д. Разработка антикризисных мер и отслеживание результатов антикризисной политики позволят экономике адаптироваться к кризису и пройти его с минимальными потерями как для бизнеса, так и для страны в целом.

Литература

1. Актянов Д. Проверенные практикой способы реструктуризации долга // Финансовый директор. 2009. № 7. URL: fd.ru/articles/36610-proverennye-praktikoy-sposoby-restrukturizatsii-dolga.

2. Брег С. Настольная книга финансового директора. М.: Альпина Паблишерз, 2009. 536 с.

3. Вайсблат Б.К, Любушин Н.П. Оценка риска несостоятельности организаций // Экономический анализ: теория и практика. 2013. № 42. С. 2-10.

4. Гудыно П., Горбатов Н. Как сэкономить ha закупках // Финансовый директор. 2013. №7-8. URL: http://e.fd.ru/article.aspx?aid=315137

5. Ежеквартальные отчеты ЗАО «Микояновский мясокомбинат». URL: http://www.mikoyan. ru/investments/quarterly_reports/.

6. Ежеквартальные отчеты ОАО «Останкинский мясоперерабатывающий комбинат». URL: http:// www.disclosure.ru/issuer/7715034360/.

7. Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика. М.: ЮНИТИ-ДАНА, 2014. 471 с.

8. Косарев А. Как застраховать компанию от колебания курсов валют // Финансовый директор. 2009. № 9. URL: http://fd.ru/articles/36787-kak-zastrahovat-kompaniyu-ot-kolebaniy-kursov-valyut.

9. Кочетков Е.П. План восстановления платежеспособности компании // Эффективное антикризисное управление. 2013. № 4. С. 66-73.

10. Кузнецова Н. Регламент, который позволит оптимизировать оборотный капитал холдинга // Финансовый директор. 2013. № 6. URL: http://e.fd.ru/article.aspx?aid=312629.

11. Кузнецова Н. План разработки программы антикризисных мероприятий: опыт, практика // финансовый директор. 2014. № 12. URL: http://e.fd.ru/article.aspx?aid=363345.

12. Молвинский А. Для сокращения затрат нужна воля первых лиц корпорации // Финансовый директор. 2011. № 5. URL: http://e.fd.ru/article.aspx?aid=238178.

Метки

кризис в российской экономике финансовая политика в условиях кризиса политика выживания политика экспансии

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ