всё о финансовом анализе

+7(902) 40-84-700

Оценка эффективности инвестиционных проектов в энергетике учетом предельных цен на энергоносители

Локтионов В.И.,

кандидат экономических наук,

научный сотрудник отдела

взаимосвязей энергетики и экономики

Институт систем энергетики

им. Л.А. Мелентьева Сибирского отделения РАН

Экономический анализ: теория и практика

33(384)-2014

Предлагается метод оценки экономической эффективности инвестиционных проектов в энергетике. Метод, основываясь на хорошо известном способе расчета чистого дисконтированного дохода, учитывает особенности рынка энергоресурсов и инвестиционных проектов в энергетике, которые приводят к необходимости оценивать не только прогнозируемые цены на энергоносители, но и предельно возможные их значения Для инвестиционных проектов в энергетике, связанных с добычей, переработкой и транспортом энергетических ресурсов (газ, нефть и нефтепродукты, уголь, электроэнергия), одним из ключевых параметров, определяющих экономическую эффективность, является величина цены на энергоресурс. Поскольку инвестиционный горизонт для проектов в энергетике составляет, как правило, 20-25 лет, а по вариантам строительства ГЭС и АЭС еще больше, цены задаются изменяющимся во времени интервалом ожидаемых значений, который используется при оценке экономической эффективности капиталовложений.

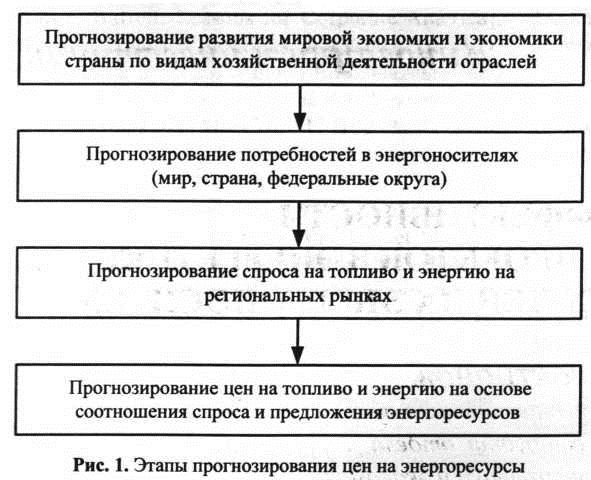

В настоящее время растут неопределенность и волатильность на энергетических рынках, усложняются социально-политические и экономические взаимоотношения между странами, ускоряются темпы научно-технического прогресса, напрямую оказывающего влияние на развитие энергетики [1,3,8]. В этой ситуации становится целесообразным для повышения обоснованности принятия инвестиционных решений в энергетике при расчете экономической эффективности капиталовложений учитывать не только ожидаемые минимальные и максимальные цены на энергоносители, но и предельно возможные их значения. Прогноз коридора ожидаемых цен на энергоресурсы, осуществляемый такими крупными организациями, компаниями и институтами, как Международное энергетическое агентство, Институт энергетических исследований РАН, Институт систем энергетики им. JI.A. Мелентьева Сибирского отделения РАН, основывается на прогнозе развития мировой экономики с привязкой к спросу и предложению на энергоресурсы. Этапы прогноза представлены на рис. 1.

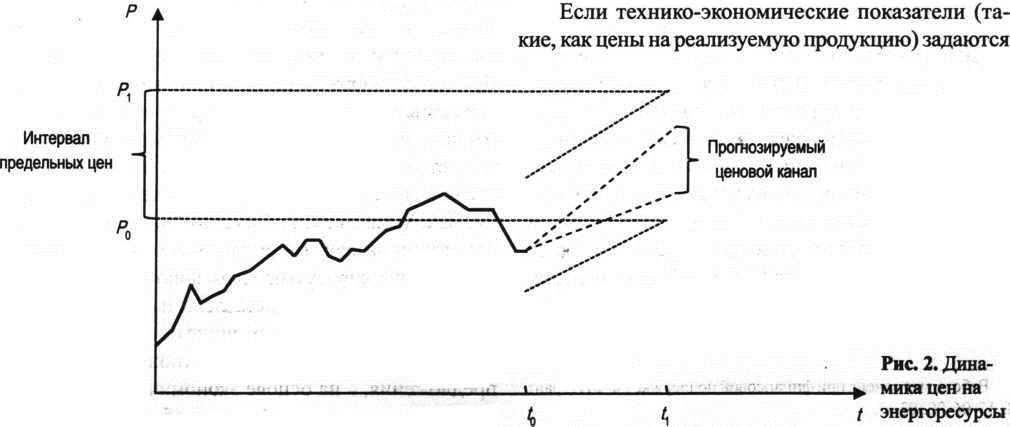

Предельные цены в отличие от ожидаемых цен определяются не на основе соотношения спроса и предложения, а на основе экономических возможностей производителей и потребителей энергии совершать сделки по купле-продаже энергетических ресурсов. Так, максимальная предельная цена обусловливается возможностями экономики региона, страны или группы стран оплачивать энергоресурсы, поскольку при достижении ценой энершресурса определенного предельного значения потребители энергии, являющиеся в свою очередь производителями потребительских и инвестиционных товаров, перестанут получать приемлемый уровень прибыли. Минимальное предельное значение цены на энергоресурсы определяется уровнем затрат и нормой приемлемой доходности энергетических компаний. Соотношение предельных и прогнозируемых цен представлено на рис. 2.

Предельные значения цены можно определить не только экспертным способом, но и используя макроэкономическое моделирование взаимосвязей экономики и энергетики [4, 7]. Достоинством данного способа является достаточно высокая обоснованность прогноза. Недостатком же - высокая затратность, которая не всегда оправдывает точность. Кроме того, использование макроэкономического моделирования взаимосвязей экономики и энергетики становится малоэффективным в условиях высокой политической нестабильности и неопределенности [6] (например, введенное политическим решением эмбарго на вывоз энершресурсов из некоторых стран или военные действия в регионе добычи энергоресурсов могут привести к значительному изменению текущих цен), а также в условиях активных исследований в области развития технологий добычи и переработки энергоресурсов (новые технологии добычи природного газа из газогидратных месторождений могут значительно увеличить предложение природного газа на рынке и понизить его цену).

Возвращаясь к проблеме оценки эффективности инвестиционных проектов в энергетике с учетом предельных цен на энергоносители, следует отметить, что наиболее распространенным в практике оценки инвестиционных проектов является показатель чистого дисконтированного дохода NPV [2,5], рассчитываемый по следующей формуле:

NPV = ∑(k=1, n)[Pk/(1+r)k] - I

где Pk - доход от проекта в к-й период;

r - ставка дисконтирования;

I - объем инвестиций по проекту.

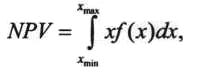

интервалами значений, тогда при расчетах получают два значения NPV: максимальный, получаемый при наиболее благоприятных с точки зрения инвесторов условиях развития ситуации, и минимальный, получаемый при наиболее неблагоприятных условиях развития ситуации. Для получения дискретного значения, которым и будет характеризоваться проект, применяются два способа. Первый способ используется, если может быть задано распределение вероятностей NPV внутри полученного интервала:

где х - значение МРУ внутри интервала,

f(x) - функция распределения вероятности NPV на интервале [NPVmin, NPVmax].

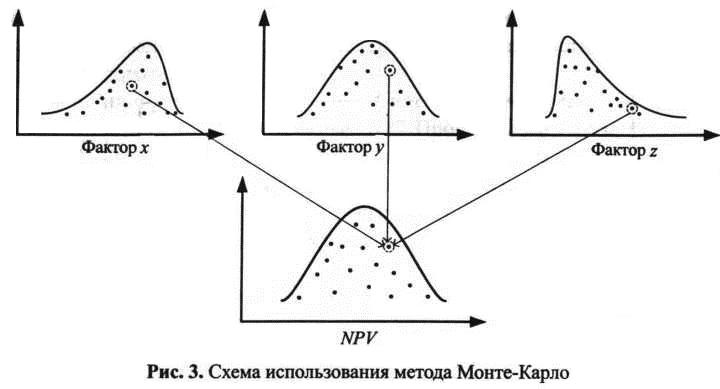

Причем распределение вероятности может быть задано как с помощью экспертного заключения, так и с помощью, например, метода Монте-Карло. Методом Монте-Карло в случайном порядке и в большом количестве имитируются отклонения значений основных технико-экономических факторов от плановых уровней, и рассчитывается конечный показатель, в данном случае NPV(рис. 3). На основе выполненных расчетов - количества тех или иных полученных значений NP V- строится распределение вероятностей значений NPV.

Второй способ используется, когда не задается распределение вероятностей значений NPV, и основывается на формуле Гурвица, позволяющей с помощью параметра А. в процессе принятия решения находить промежуточный вариант между крайним оптимизмом и крайним пессимизмом лица, принимающего решение:

NPV = NPVmaxλ + NPVmin(1 - λ),

где NPVmax, NPVmin - соответственно максимальное и минимальное значения показателя чистого дисконтированного дохода проекта;

λ - коэффициент оптимизма-пессимизма, обычно принимаемый за 0,3.

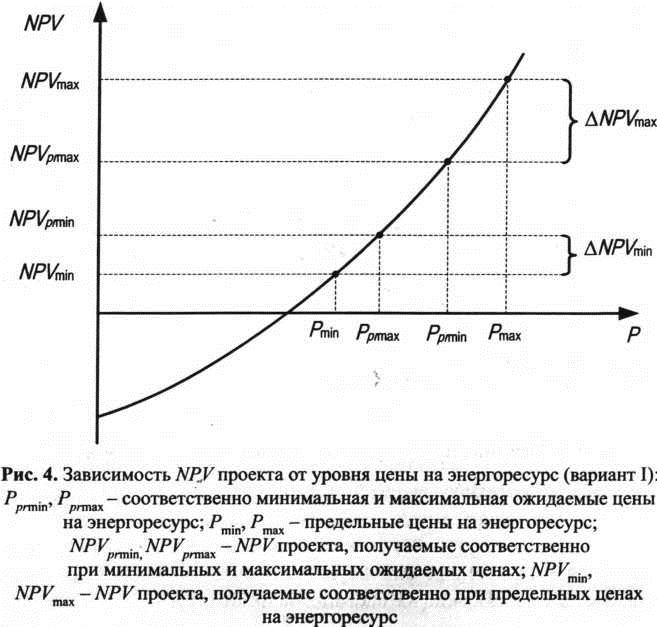

При использовании в анализе не только прогнозируемых цен, но и их предельно допустимых значений возможны три варианта положения проекта. В первом случае все возможные цены на энергоноситель приводят к получению положительного экономического эффекта, т.е. во всех случаях NPV больше 0. Наиболее предпочтительный вариант с точки зрения устойчивости и рискованности проекта представлен на рис. 4.

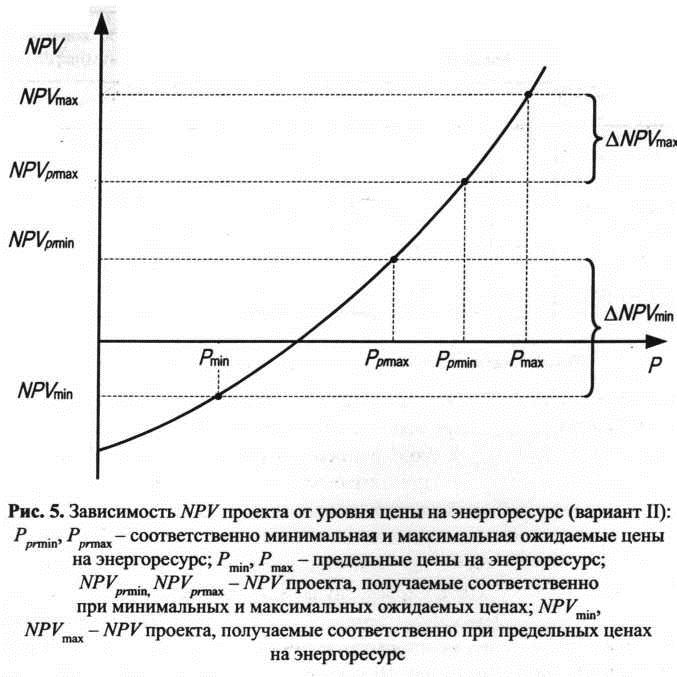

Во втором случае NPV меньше 0 при приближении цены на энергоносители к минимально возможным значениям (рис. 5).

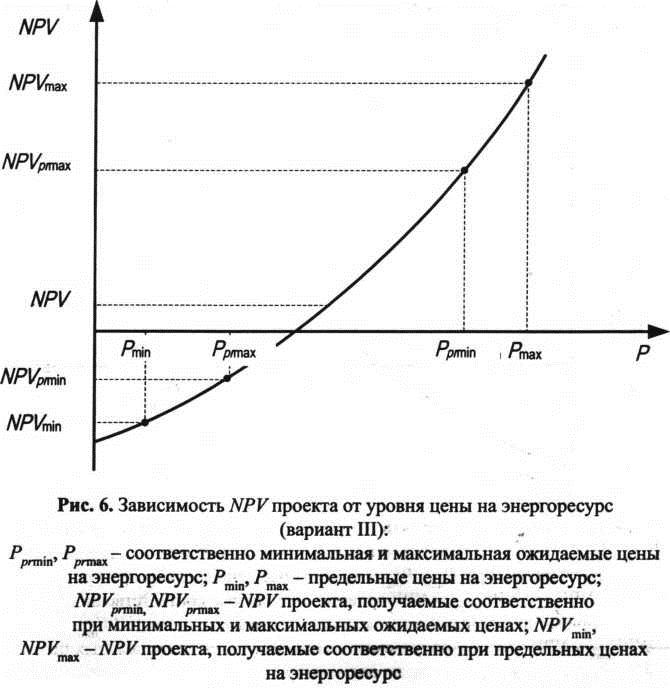

В третьей ситуации NPV может быть отрицательным уже при достижении минимальной ожидаемой цены (рис. 6). В этом случае проект отвергается как рискованный или принимается, если, во-первых, инвестор идет на повышенный риск вложений, во-вторых, ожидаемый NPV проекта все же больше 0.

Для учета предельных цен на энергоносители при анализе эффективности инвестиционных проектов в энергетике предлагается использовать следующий метод:

NPV = NPVg + ΔNPVmaxp1 + ΔNPVmaxp2;

NPVg = NPVpr maxλ + NPVpr maxλ(l-λ);

ΔNPVmax = NPVmax - NPVpr max;

ΔNPmin = NPVmin - NPVpr min

где NPVg - чистый дисконтированный доход, рассчитанный на интервале максимального и минимального NPV, на интервале прогнозируемых цен; представляет собой поиск дискретного значения на интервале возможных значений показателя с помощью формулы Гурвица;

p1, p2 - вероятности попадания значения NPV соответственно в зону между [NPVpr max; NPVmax][NPVpr min; NPVmin].

Если NPV, рассчитанный предлагаемым методом, больше 0, тогда проект признается экономически эффективным. С помощью предлагаемого алгоритма можно сравнивать экономическую эффективность двух и более вариантов капиталовложений.

Для расчета конечного инвестиционного показателя NPV в предлагаемом методе комбинируется использование интервальной и вероятностной, неопределенностей. Интервальная неопределенность некоторого показателя предполагает заданный интервал его возможных значений - от минимума до максимума - без вероятностных его будущих значений, т.е. предполагается равновероятным любое значение внутри интервала. В нашем случае интервальная неопределенность характеризует значение NPV на интервале [NPVmin; NPVmax], поскольку ввиду большой волатильности цен на энергоносители сложно получить объективные оценки распределения вероятности. Для нахождения точечного значения показателя чистого дисконтированного дохода используется формула Гурвица, приведенная ранее.

В ходе анализа задается вероятность попадания NPVв интервалы [NPVpr max; NPVmax] и [NPVpr min, NPVmin].

Оценка вероятностей осуществляется экспертами с учетом социально-политических, научных и экономических тенденций.

Предлагаемый метод позволяет повысить обоснованность принимаемых инвестиционных решений в энергетике за счет учета возможного колебания рыночной цены на энергоресурсы в их предельных значениях, вполне вероятного в современных условиях политической и экономической нестабильности м неопределенности.

Литература

1. Беляев Л. С. Проблемы электроэнергетического рынка. Новосибирск: Наука, 2009.296 с.

2. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: теория и практика. М.: Дело, 2001. 832 с.

3. Глобализация рынка природного газа / отв. ред. И.В. Мещерин. М.: Газпром ВНИИГАЗ, 2011. 348 с.

4. Кононов Ю.Д., Галъперова Е.В., Кононов Д.Ю. Методы и модели прогнозных исследований взаимосвязей энергетики и экономики. Новосибирск: Наука, 2009. 178 с.

5. Медницкий В.Г., Фаттахов Р.В., Бушанский С.П. Крупномасштабные инвестиционные проекты: моделирование и экономическая оценка. М.: Наука,2003. 264 с.

6. Global energy governance: the new rules of the game. Berlin: Global public policy institute, 2010. 372 p.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ