всё о финансовом анализе

+7(902) 40-84-700

Закупки, запасы, поставки: как повысить финансовую эффективность

Финансовый директор

№7-8 (129)

июль-Август 2013

Управление запасами, логистикой и закупками обычно не входит в обязанности финансиста, однако эффективность этих процессов напрямую влияет на финансовые результаты. Есть ряд решений, которые вы можете предложить руководителям смежных отделов.

На сайте «Финансовый директор» редакция открыла опрос голосование «Статьи на какие темы вы хотели бы прочитать». Повышенный интерес у читателей (вошла в топ-5 по числу голосов в июне) вызвала тема «Что финансовый директор может предложить директору по логистике: оптимизация складской политики, закупок и поставок». Мы решили не ограничиваться одной статьей по столь обширной теме, а сделать спецпрект, в рамках которого ваши коллеги - финансовые директора поделились опытом повышения эффективности работы служб компании, отвечающих за закупку и перемещение товаров.

Речь идет о создании единой централизованной службы закупок, использовании тендеров и конкурсов, прямом резервировании товаров на складах в ИТ-системе, которую несложно доработать под нужды компании, эффективном формировании запасов на складе в целом, и даже о возможности передать часть закупочных функций на аутсорсинг, причем на условиях, по которым оплата происходит в случае экономии бюджета привлеченным закупщиком.

Резервирование товара как инструмент оптимизации складской политики, закупок и поставок

Мария Верхотурова

директор по экономике ООО «ПРОМТЕХПРОЕКТ»

Несогласованность в работе департаментов продаж и логистики доставляет немало проблем финансовому директору. Чтобы обеспечить баланс интересов всех участников процесса товародвижения, улучшить показатели оборачиваемости запасов и минимизировать инвестиции в рабочий капитал компании, автор предлагает использовать на практике инструмент прямого резервирования товара.

Материал будет полезным производственным и торговым предприятиям, которые практикуют комбинированный метод работы с клиентами. Речь идет о компаниях, одновременно использующих различные схемы реализации товаров, сочетая их в разных пропорциях; продажа со склада, продажа из поставок, а также работа с клиентом под заказ. Как правило, это техно-логические компании, занятые поставкой и монтажом оборудования для предприятий пищевой промышленности, торговли и общественного питания; сервисные компании по обслуживанию и ремонту энергооборудования, систем водоснабжения и вентиляции; мебельные фабрики и деревообрабатывающие цеха.

Перечисленные схемы реализации продукции имеют существенные различия, что накладывает на работу коммерческих служб предприятия дополнительные ограничения. Например, возникает вопрос: можно ли в момент оформления заявки покупателя и утверждения срока поставки с точностью определить, что компания выполнит свои обязательства перед клиентом, не нарушив сроки. Иными словами, заключая договор и оформляя спецификации к нему, мы должны быть уверены, что сможем оформить расходные товарно-транспортные накладные (ТТН), когда наступит срок отгрузки. Эту задачу и решает рассматриваемое в статье прямое резервирование товара.

Варианты резервирования

Резервирование товарной позиции - это процедура распределения товарного запаса между заказами покупателей, позволяющая определить потребности в закупках, а также выявить невостребованную часть товарного запаса, которая может быть предложена к покупке новым клиентам. Алгоритм резервирования сводится к построению динамического прогноза закупок у поставщиков и поставок покупателям, что позволяет консолидировать информацию о планируемых отгрузках, ожидаемых поставках, наличии товаров на складах, а также доступности ассортимента для новых продаж. В зависимости от последовательности возникновения планов по продажам и закупкам есть две схемы прямого резервирования:

- ПМЗ - расчет потребности в товарном запасе для реализации в плановом режиме и обеспечения будущих продаж;

- ТВС - точно в срок, то есть размещение заказа у поставщика на основании заявки конкретного покупателя с поставкой товарной позиции в определенный срок.

Совокупность первичных документов, создаваемых сотрудниками отделов продаж и логистики; алгоритмы расчетов, база данных и динамические таблицы прогноза и анализа могут быть реализованы в локальных ИТ-системах. Например, за основу могут быть взяты модули «1С: Предприятие». Рассмотрим подробнее особенности моделей прямого резервирования

ПМЗ. На основании прогноза пополнения складского запаса сотрудники службы логистики заносят в систему инвойсы с ожидаемыми сроками поставок. При появлении спроса у клиента менеджеры департамента продаж создают спецификацию, где товар резервируется из уже имеющихся инвойсов, частично или полностью завершенных поступлением товара на склад. Планы поставок для пополнения складского запаса ориентированы на любого потребителя и объединены в общий котел, то есть включают как ожидаемые к поступлению, так и уже находящиеся на складе товарные позиции. Любая спецификация автоматически привязывается в информационной системе к любому инвойсу при условии, что есть свободный остаток и ожидаемые сроки закупки опережают планируемые сроки от-пуска товара покупателю.

ТВС. Алгоритм работы по этой схеме выглядит так: на основании заявки покупателя создается спецификация, но товар не резервируется немедленно, поскольку спрос клиента обеспечивается за счет оперативных закупок. Фактическое резервирование товара происходит после создания инвойса и привязки его к уже имеющейся спецификации. Инвойсы создаются под потребность заказчика согласно спецификациям и должны полностью закрывать его потребности в товаре, при этом избегая излишков и дефицита на складах продавца. Привязка инвойсов к спецификациям выполняется вручную координатором. Если товара в инвойсах больше, чем товара в соответствующих им спецификациях, возникнут излишки поставок. Это сигнал для финансового контролера, поскольку излишек ТВС-поставок не увеличивает остаток свободного товара для ПМ3-спецификаций до поступления всего количества товара на склад. Такая ситуация приводит к зависанию товарных позиций и необоснованно увеличивает товарный запас за счет отсрочки реализации.

Способ резервирования товара и привязка к инвойсу при обработке данных становятся обязательным атрибутом каждой спецификации, чем однозначно определяют источник ее резервирования (складской запас или поставка).

Этапы движения товара в системе

Информация о текущем состоянии резервирования транслируется в отчетах через буфер обмена, который обновляется при записи новых или редактировании имеющихся первичных документов. Со стороны логистического отдела это инвойс, приходная ТТН или накладная на возврат товара поставщику, а со стороны департамента продаж - спецификация, расходная ТТН, накладная на возврат от покупателя.

Для сотрудников отдела логистики учет товара в системе начинается с занесения прогнозных поставок. Регулярность, с которой актуализируется прогноз, зависит от скорости оборота, свойственной конкретной компании (например, месяц или квартал). При создании инвойса указывается ожидаемый срок поставки, но до регистрации в системе приходной ТТН считается, что товар не поступил на склад и не может быть выписан в отгрузочные накладные покупателям. На этом этапе товар признается ожидаемым к поступлению, то есть в пути. После регистрации приходной ТТН статус Товара в системе меняется с «ожидаемого» На «поступивший». Он уже может быть выписан в отгрузочные накладные покупателям, а до их создания учитывается как складской запас. При создании в системе расходных ТТН складской запас уменьшается и товар снимается с учета. Аналогично происходит при внутрискладских операциях: вывод в ремонт, выбытие в межскладскую перевозку или перемещение в выставочный зал.

Параллельно с прохождением цепочки «план поставок - ожидаемый товар - складской запас - отгрузка клиенту» в системе учитывается и текущий спрос клиентов, представленный открытыми спецификациями (их вводят менеджеры продаж на основании поступивших заявок клиентов). Когда же компания создает отгрузочные ТТН покупателям, она тем самым удовлетворяет текущий спрос. Таким образом, с точки зрения системы, операции по созданию спецификаций и инвойсов, а также выписка приходных и отгрузочных ТТН - все это фиксирует количество товара, доступное для удовлетворения уже существующего спроса и для новых продаж. Наличие же в динамической системе товара (так называемого свободного) позволяет обеспечивать новые продажи, причем он может находиться как в рамках складского запаса, так и в партии товара, ожидаемого к поступлению.

При создании нового документа установленные ранее связи между инвойсами и спецификациями не могут быть уничтожены. Если плановая отгрузка клиенту обеспечена поставками или складским запасом, вновь добавляемые спецификации не могут отнять товарную позицию «на себя». Обнуление связей возможно только с помощью корректировки инвойса на закупку. Алгоритм поиска в системе спецификации, с которой будет снят резерв, учитывает приоритет, дату отгрузки и сумму поставки. Обеспеченность товаром теряет наименее приоритетная спецификация среди тех, которые зарезервированы под удаленный инвойс.

Общий алгоритм оптимизации резервирования освобождает складской запас и планируемые поставки с ранними сроками для новых продаж, если резервирование может быть обеспечено за счет более поздних поставок. То есть компания придерживается принципа: не замораживать товар под планы существующих клиентов, а, наоборот, ускорить оборачиваемость товарных запасов за счет новых продаж, если резервы текущего спроса клиентов оттянуты по срокам и позволяют дождаться поздней из прогнозных закупок.

Роль и порядок действий сотрудников дирекции продаж

Создавая в системе сделку с клиентом, в спецификации сразу же указывается способ резервирования: ПМЗ, когда весь заказ клиента будет обеспечен за счет имеющегося свободного товара, либо ТВС, когда нужно направить в службу логистики заявку на оперативную закупку под заказ клиента. Поэтому, если спрос клиентов регулярный, предпочтительнее использовать ПМЗ- спецификацию. Если же срок поставки покупателю превышает срок закупки или, к примеру, необходим уникальный либо дополнительный заказ у поставщика, стоит создавать ТВС-спецификации. Вид резервирования в спецификации можно изменять до момента создания первой расходной ТТН в сделке. Решение о смене вида резервирования и способе его изменения принимается по согласованию координатора продаж и службы логистики.

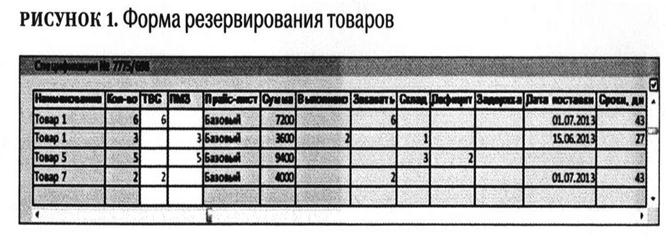

Рассмотрим работу системы на примере (см. рис. 1). Номенклатура в спецификации набирается из справочника товарных позиций, а необходимое количество в столбцах резервирования ТВС и ПМЗ вручную набирает менеджер сделки.

В правой части формы система отображает информацию о текущем состоянии резервирования по спецификации, то есть это динамическая таблица, состояние которой изменяется во времени, что позволяет координатору продаж оперативно контролировать сделку с клиентом. Рассмотрим столбцы-индикаторы в форме:

- «Наименование» - товарный состав спецификации, собранный по заявке покупателя;

- «Количество» - суммарный объем товара, заказанного покупателем с определенной датой отгрузки (она определяется автоматически в столбце «Дата поставки»);

- «ТВС» и «ПМЗ» - столбцы ручного ввода количества товара по видам резервирования;

- «Прайс-лист» - справочник цен в системе, по которому товар отпускается данному клиенту;

- «Сумма» - расчетная сумма сделки по товарной позиции;

- «Выполнено» - количество товара, уже переданное покупателю;

- «Заказать» - расчетное количество товара, которое не может быть отгружено в за-данный срок (товар еще не заказан у поставщика, поэтому не создан инвойс; отменена закупка, обеспечивающая продажу; строка не утверждена по сроку и пока не участвует в резервировании);

- «Склад» - расчетное количество товара, обеспечивающее данную продажу и имеющееся в наличии на складе. Расходные накладные могут быть оформлены на количество, не превышающее значение в этом столбце;

- «Дефицит» - превышение складского резервирования над складским запасом по всем спецификациям данного товара. Здесь применяется алгоритм фиксации общего дефицита, когда сумма ПМЗ-резервирования превышает общие складские запасы по совокупным данным учета в системе. Вопрос определения конкретной спецификации, которой будет отказано в отгрузке, относится к компетенции координатора продаж. Дефицит может возникать в случае, если товар выведен в ремонт, оформлена накладная на перемещение между складами, приходная ТТН удалена или скорректирована в сторону уменьшения;

- «Задержка» - расчетное количество товара, которое не может быть отгружено клиенту в срок исключительно из-за срыва сроков закупки (сроки поставки превышают сроки отгрузки);

- «Дата поставки» - заявленная (для ТВС) или расчетная (для ПМЗ) дата ожидаемой отгрузки клиенту;

- «Сроки, дней» - расчетное количество дней до даты поставки

Поскольку в расчетных алгоритмах ключевой фактор - сроки, процедура утверждения инвойсов и спецификаций по датам используется как механизм для актуализации резервирования в целом. По умолчанию ТВС-резервирование не требует наличия свободного товара, поскольку оно само инициирует новые закупки, инвойсы по которым и обеспечат прямое резервирование. Поэтому даты поставки в ТВС-спецификациях утверждаются вручную по согласованию с координатором продаж и, как правило, соответствуют заявленным клиентом. Напротив, даты ПМЗ- спецификаций утверждаются автоматически - система проверяет наличие свободного товара на заявленные покупателем сроки и проставляет оптимальную дату поставки. Если в прогнозе свободного остатка обнаруживается дефицит, утверждение по датам происходит вручную уполномоченным лицом по примеру ТВС-спецификаций. Логика ПМЗ-резервирования сводится к тому, что первыми резервируются более поздние отгрузки, удовлетворяющие по дате поставки, что высвобождает ранние поставки и складской запас для новых продаж. Решая задачу линейного программирования, алгоритм оптимизирует связи спецификаций и инвойсов, учитывая ряд ограничений:

- спецификации клиентов обрабатываются в порядке, учитывающем приоритетность, дату поставки и сумму сделки, а также срок действия спецификации (в нашем примере - семь дней, о чем пойдет речь ниже);

- спецификации могут резервировать товар из складского запаса, а также подтвержденных либо не подтвержденных по сроку закупок;

- в первую очередь резервируются подтвержденные по сроку закупки;

- замена зарезервированных и подтвержденных товаров возможна только на подтвержденные по срокам закупки;

- по истечении срока действия спецификации она снимается с резервирования при условии, что по ней не поступила оплата.

К последнему пункту стоит дать дополнительное пояснение. Поскольку ПМЗ- спецификации автоматически связаны с инвойсами, важно, чтобы система не засорялась неактуальными документами. Поэтому в ПМЗ-спецификациях введен атрибут «срок действия», по умолчанию равный семи дням. За этот период координатор продаж должен утвердить спецификацию по датам поставки. Кроме того, договор с клиентом предусматривает предоплату, подтверждающую его намерения. Процесс выглядит так: сначала менеджеры продаж заводят спецификации в систему, затем координатор продаж вместе с менеджерами в течение семи дней актуализируют их (с помощью утверждения по датам), одновременно с этим клиент перечисляет аванс, а поступивший платеж бухгалтерия привязывает к спецификации (там появляется сумма предоплаты). Если сотрудники отдела продаж проглядели какую-либо спецификацию и не утвердили ее, а аванса от клиента нет, система признает ее неактуальной и блокирует, то есть исключает из алгоритма расчета. Блокировка происходит в момент, когда дата по сроку действия совпадает с серверным временем («сегодня»). Таким образом, срок действия становится своего рода дополнительной защитой от завышения показателей реализации, которое выгодно менеджерам.

Если сроки поставки по всем товарам спецификации не превышают даты, заявленной клиентом, то по всем ПМЗ-строкам спецификации назначается единая дата поставки (максимальная из расчетных) - она и будет соответствовать реальным намерениям передать товар клиенту. Случай, когда алгоритм не выдал даты поставки вообще, означает, что свободного товара недостаточно, что сразу же отразится в графе «Дефицит». Контроль процесса резервирования по сделке находится в компетенции координатора продаж, который должен помнить, что товарные позиции в спецификациях включаются в систему резервирования только после их утверждения по датам.

Роль и порядок действий сотрудников дирекции логистики

Резервирование по принципу ПМЗ происходит на основании плана закупок, прошедшего согласование в рамках принятого в компаний бюджетного регламента. Иными словами, в систему вносятся ПМЗ- инвойсы по плановым закупкам для пополнения складского запаса. В свою очередь, ТВС-инвойс создается в оперативном режиме после получения заявки на закупку для ТВС-спецификации. Там же происходит привязка этих документов, то есть прямое резервирование.

Режим резервирования, который обеспечивает закупка товара по инвойсу, аналогично спецификации определяется в форме инвойса. Чтобы система резервирования стабильно работала и поставки осуществлялись в срок, инвойсы в системе также должны иметь утвержденные сроки поставки. На этапе размещения заказа у поставщика и первичного ввода инвойса в систему поступление товара считается прогнозным.

Резервирование из таких закупок производится в последнюю очередь, когда все утвержденные по срокам инвойсы уже использованы. Отметка о подтверждении срока поставки запускает очередную итерацию расчета и пересчитывает данные о текущем резервировании.

Служба логистики устанавливает правила утверждения инвойсов по датам, соотнося их с принятым в компании порядком расчетов с контрагентами. Дата поставки в инвойсе отражает готовность компании передать товар клиенту и определяется менеджером закупки. В компетенцию менеджера закупки входит расчет даты поставки товара, с учетом его передачи поставщиком, времени пребывания в пути и на таможне, а также сроков обработки на складе компании.

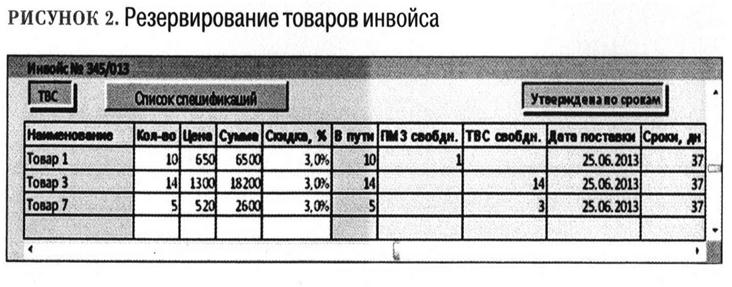

Участие товаров инвойса в резервировании можно отследить в самой форме (см. рис. 2 на стр. 76):

- «ПМЗ свобдн.» - отображает количество незарезервированного товара в плановых поставках, то есть свободный складской остаток;

- «ТВС свобдн.» - показывает количество свободного товара по прямому резервированию ТВС. Это означает, что спецификации по клиентам еще не привязаны к инвойсу либо ТВС-резервирование урезали, и товар можно перевести в категорию ПМЗ- резервирования;

- Столбец «В пути» сообщает о количестве неполученного товара, то есть на какой объем закупки приходные ТТН еще не приняты к учету.

Прогноз товарного состояния и его использование службами компании

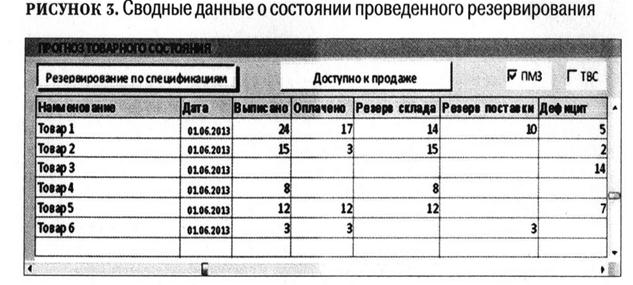

Для анализа текущего состояния резервирования используется сводный динамический прогноз, который, по сути, является материальным балансом резервирования. Поскольку мы изначально предусмотрели разделение товарных потоков на ПМЗ и ТВС-резервирование, в отчете данная аналитика не смешивается. Сменить тип резервирования для отображения данных можно с помощью переключателя в формах.

Поскольку в прогнозе аккумулируются все потоки информации, касающиеся как планов, так и фактического товародвижения, динамических отчетов может быть несколько. Приведем несколько примеров (см. рис. 3 и 4). Так, в отчете по спецификациям показаны сводные данные о состоянии проведенного резервирования с позиции покупателей. В разрезе номенклатуры можно оценить текущий план продаж, его обеспечение и увидеть проблему с выполнением обязательств перед клиентами по срокам.

- «Выписано» - количество не отгруженного покупателям товара на дату,

- «Оплачено» - количество оплаченного товара из числа неотгруженного;

- «Резерв склада» - количество выписанного товара, резервируемого со склада;

- «Резерв поставки» - количество выписанного товара, резервируемого с закупок;

- «Дефицит» - количество товара, не обеспеченное резервированием (отсутствует свободный товар как на складе, так и в закупках).

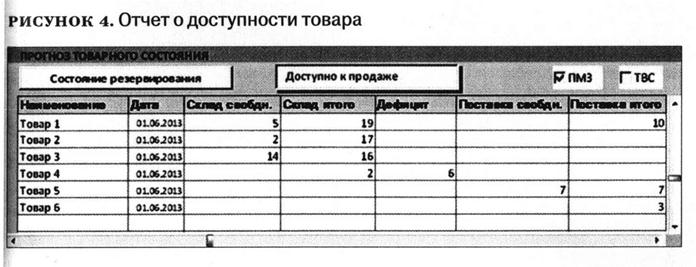

Напротив, отчет о доступности товара позволяет оценить его наличие (на складах компании и в закупках), в том числе свободного, для новых продаж:

- «Склад свобдн.» - количество товара, которое может быть продано и отгружено клиентам (Склад итого - Резерв ПМЗ - Товар в ремонте/перевозке);

- «Склад итого» - общее количество товара на складах на дату, включая позиции в ремонте, межскладском перемещении и принудительно исключенные из резервирования (например, выставочные образцы);

- «Дефицит» - индикатор состояния, когда складское резервирование не обеспечено складским запасом (Резерв ПМЗ > Склад итого);

- «Поставка свободн.» - количество товара в закупках, которое может быть продано новым покупателям на дату (Поставка итого -- Резерв ТВС);

- «Поставка итого» - общее количество товара в закупках (Резерв ТВС + Свободный товар).

Описанный механизм прямого резервирования позволяет сотрудникам финансовой службы участвовать в управлении движением товаров. Функция финансового контроля успешно реализуется на этапах согласования оперативных закупок и отпуска товара клиентам. Так, финансовый менеджер анализирует оперативные заявки логистической службы на соответствие реальным потребностям в закупке, а также оценивает финансовую позицию клиента с точки зрения объемов продаж, поступивших оплат и накопленного долга.

Как сэкономить на закупках

Петр Гудыно,

финансовый директор

группы компаний DANA,

Николай Горбатов,

Старший специалист по закупкам

ЗАО «ШНЕЙДЕР ЭЛЕКТРИК»

Необходимость создания службы закупок (далее по тексту - СЗ) в компании зависит от нескольких факторов. Во-первых, от масштабов бизнеса. Например, небольшой автомастерской специальная служба не нужна, а вот сети из 100 сервисов она, скорее всего, уже потребуется. Во-вторых, от вида деятельности. Чем более разнообразные товары (работы, услуги) необходимы для производства продукции, тем большую потребность компания испытывает в С5, стараясь обеспечить гибкость в управлении себестоимостью продукции. В-третьих, от уровня монополизации рынка товаров (работ, услуг), в которых заинтересован заказчик. К примеру, авторизованному автодилеру, управляющему пусть даже сотней объектов, может быть неинтересно создание СЗ, поскольку правила работы по основным статьям затрат в рамках операционной деятельности ему устанавливает автопроизводитель. Он же поставляет оборудование, комплектующие, расходные и рекламные материалы, диктует критерии качества выполняемых подрядных работ и зачастую рекомендует поставщиков.

Целесообразность содержания обособленной службы по закупкам зависит и от удельного веса затрат по товару (работе, услуге) в себестоимости выпускаемой продукции. Так, для консалтинговых компаний основные статьи затрат - оплата труда, аренда помещений под офисы, коммунальные платежи, расходы на командировки и представительские расходы. Если закупки (например, канцтоваров) и совершаются, то составляют небольшой удельный вес в общем объеме затрат, поэтому держать отдельно СЗ нецелесообразно, ведь затраты на ее создание и функционирование должны, как минимум, окупаться за счет экономии.

Личный опыт

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

В период, когда деятельность компании была сосредоточена в основном в московском регионе, было достаточно иметь внутреннее подразделение закупок. Однако довольно быстро бизнес расширил границы. При тиражировании существующей модели работы с закупками мы столкнулись с отсутствием единой методологии и, как следствие, эффективности - СЗ работали с одними и теми же поставщиками, но разрозненно. Сырьевая составляющая в нашей отрасли достигает 30 процентов от товарооборота, поэтому создание централизованной службы в рамках управляющей компании стало логичным выходом из сложившейся ситуации.

Андрей Вершков,

директор по экономике и финансам ГК «Омега»

Эволюционное развитие компании, безусловно, увеличило потребности во внутренних закупках. Менеджменту хотелось сосредоточить достаточно крупный центр затрат в рамках одного подразделения, сделать процесс расходования средств, планирования и рационального использования ресурсов более управляемым и контролируемым. Так в нашей компании появилась служба АХО.

Ольга Полунина,

финансовый директор региональной

дирекции «Сибирь и Дальний Восток»

ОАО «Вимм-Билль-Данн»

В материале представлены хорошие рекомендации по созданию и функционированию службы закупок, применяемые в крупных международных компаниях. Система позволяет добиться эффективности закупок (цена, качество, прочие условия), минимизировать риски срыва поставок, что увеличивает в конечном итоге прибыль компании. Кроме того, оценка надежности поставщика, которую проводит служба безопасности на предмет деловой и финансовой благонадежности и налоговой добросовестности, положительно отражается на результатах деятельности.

В качестве дополнения отмечу необходимость проведения АВС- и ХVг-анализа перед принятием решения о централизации закупок. Мы можем получить как набор идентичных по наименованию закупок (например, бумага для принтеров), которые можно централизовать у одного-двух поставщиков, так и ситуацию, когда существенную долю затрат в суммовом выражении составляет покупка сотен разнородных наименований в небольшом количестве, в розничных магазинах разной специализации.

Служба закупок: цели, задачи, структура

Цель СЗ - увеличить добавочную стоимость производимого продукта за счет снижения затрат и операционных рисков, то есть своевременно обеспечить компанию необходимым по качеству и количеству ресурсом из надежного источника, своевременно отвечающего по обязательствам, с соответствующим сервисом и по выгодной цене. Из обозначенных целей вытекают основные задачи, решаемые СЗ:

- определение предмета (структуры) закупок;

- выбор поставщика;

- определение объема закупок;

- формулирование условий договора.

Для закупщиков устанавливаются правила работы, затем определяется порядок взаимодействия с департаментами внутри компании и внешними контрагентами. Правила оформляются в специальном положении. Оно предусматривает:

- единый подход к закупкам;

- условия для своевременного и полного удовлетворения потребностей компании в продукции с необходимыми показателями (цена, качество, надежность);

- эффективное использование средств;

- гласность и прозрачность закупок, предотвращение злоупотреблений.

Личный опыт

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

В нашей компании существует не только положение, но и политика в области закупок, в которой оговаривается, каким образом строятся взаимоотношения с поставщиками, их количество для той или иной сырьевой группы, разделение поставщиков на основе АВС-анализа, критерии их смены,периодичность тендеров и все нюансы их проведения. Для каждой сырьевой группы должны быть описаны коридоры норм складских запасов, а также правила организации мест складирования.

Структура СЗ во многом зависит от масштаба и структуры компании, при этом существует по крайней мере два подхода к построению функции закупок: децентрализованный и централизованный. В первом случае менеджеры самостоятельно производят закупки для своих отделов, второй вариант предполагает создание единого отдела, обслуживающего компанию или холдинг. Оба варианта имеют свои преимущества. У централизации СЗ они следующие:

- проще стандартизировать закупаемые материальные ресурсы;

- отсутствует административное дублирование;

- возможно совместное (несколькими подразделениями) размещение заказа у поставщика, чтобы получить скидку за объем;

- лучше работает контроль выполнения обязательств по закупкам.

ПРИМЕР

В компании с филиальной структурой и матричной системой управления СЗ расположена в головном офисе. Руководитель подразделения управляет менеджерами по закупкам как центрального, так и региональных офисов. Число менеджеров (и их наличие в филиале вообще) зависит от размера филиала, при этом закупки небольших офисов распределяются между сотрудниками управляющей структуры. Такую структуру можно централизовать в одном из региональных филиалов, сэкономив на оплате труда. В компаниях же меньшего размера достаточно руководителя службы и одного менеджера. Возможен также вариант, когда функции руководителя берет на себя финансовый директор, а менеджера по закупкам - экономист.

| № | КЛАССИФИКАЦИЯ ЗАКУПОК ПО КАТЕГОРИЯМ | ПЛАНИРУЕМЫЙ СРОК ЗАКЛЮЧЕНИЯ ДОГОВОРА (В МЕСЯЦАХ) | ИНИЦИАТОР ЗАКУПКИ | ПЛАНИРУЕМЫЙ ФОРМАТ ЗАКУПОЧНОЙ ПРОЦЕДУРЫ | УТВЕРЖДЕННАЯ ДАТА ОКОНЧАНИЯ | Ф. И. О. КООРДИНАТОРА В СЛУЖБЕ ЗАКУПОК | ||

| ПРИЗНАК (ГОРОД) | ПРЕДМЕТ ЗАКУПКИ (НАЗВАНИЕ ЗАКУПАЕМОЙ ПРОДУКЦИИ, РАБОТ, УСЛУГ) | ДЕПАРТАМЕНТ/СЛУЖБ/ОТДЕЛ | Ф.И.О. ИНИЦИАТОРА | |||||

| Январь | ||||||||

| 1 | МСК | Логистические услуги | 12 | Отдел логистики | Иванов И.И. | Конкурс | 21.01.13 | Петров П.П. |

| 2 | МСК | Увеличение электрической мощности | 12 | Административный департамент | Зыкин А.О. | Закупка у ед. источника | 25.01.13 | Петров П.П. |

| 3 | МСК | ИТ-оборудование и комплектующие | 12 | Департамент ИТ | Окский А.О. | Конкурс | 29.01.13 | Петров П.П. |

| Январь | ||||||||

| СПБ | Строительно-монтажные работы | 12 | Административный департамент | Зыкин А.О. | Конкурс | 07.02.13 | Петров П.П. | |

| <...> | ||||||||

Личный опыт

Юлия Колесникова,

финансовый директор «Аристон Термо Русь»

В ряде компаний, где я работала ранее, отдельных служб, отвечавших за закупки, не было, их функции были распределены между отделами. К примеру, отдел по работе с персоналом занимался, в том числе, организацией командировок, а проверка потенциальных поставщиков возлагалась на юридическую службу.

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

Сейчас в управляющей компании группы предусмотрена должность директора по логистике (он отвечает за закупки), у которого в подчинении четыре человека. Дополнительно в каждом бизнесподразделении (всего их 12) работает по одному человеку на закупках - итого 17 человек.

Предмет закупок в торговой компании - товары (за исключением товаров для перепродажи), работы и услуги, используемые для собственных нужд. Например, СЗ для НИ-департамента может заказывать услуги по организации корпоративного мероприятия; для АХО - услуги клининга, строительные работы, работы по техническому обслуживанию объектов и так далее; для службы безопасности - услуги по обслуживанию систем сигнализации и видеонаблюдения; для коммерческой и маркетинговой служб - рекламные материалы; для ИТ- отдела - расходные материалы, обслуживание офисной техники.

Андрей Вершков,

директор по экономике и финансам ГК «Омега»

Основные центры закупок товаров и услуг для внутреннего потребления - службы АХО и ИТ. Для первой (в штате четыре человека) данная компетенция - одна из ключевых, а в ИТ-отделе закупками занимается только один человек. Исключение сделано ввиду специфичности объекта закупок. Начальник АХО подчиняется генеральному директору, менеджер по закупкам в ИТ - начальнику технического отдела.

Наталия Соловьева,

финансовый контролер предприятия

по нанесению металлопокрытий, к.э.н

В нашей компании - российском производственном предприятии со 100-процентным иностранным капиталом - служба закупок была сформирована с момента создания завода, по аналогии с СЗ головного офиса. К закупкам применяется централизованный подход, однако по большинству статей САРЕХ (производственное оборудование, его инфраструктура и запчасти) их выполняет материнская структура. За оказание услуг она ежемесячно выставляет нам счет, причем сумма фиксирована и не зависит от объема выполненных работ. Остальные закупки выполняет СЗ российского предприятия. Сейчас в штате службы работают два экономиста, которые подчиняются непосредственно генеральному директору. А поскольку нам достаточно часто приходится сотрудничать с таможенными органами (поставки оборудования идут из-за рубежа), это накладывает дополнительные требования к квалификации закупщиков.

Планирование закупок

Годовой план закупок формируется службой до начала календарного (финансового) года (см. табл. 1 на стр. 82). Ответственность за это несет менеджер по закупкам, который взаимодействует с инициаторами закупок и экономистами. Обычно процесс построен так: специалист службы направляет запросы о планировании закупок в департаменты на предстоящий год по статьям ОРЕХ и САРЕХ. Инициаторы (отделы компании) на основании своих бюджетов определяют предмет закупок, устанавливают требуемый объем и сроки, в которые им необходим получить продукцию, указывают, для каких проектов она закупается. В плане закупок определяются согласованные СЗ и инициатором сроки. Затем закупщик сверяет план с экономистом по бюджету и формирует график закупок.

Закупать товары и услуги малой стоимости можно по упрощенной процедуре, без согласования (максимальную сумму таких закупок руководитель должен утверждать ежегодно).

Личный опыт

Наталия Соловьева,

финансовый контролер предприятия

по нанесению металлопокрытий, к.э.н.

План закупок на предстоящий год формируется в рамках процесса бюджетирования. СЗ получает от департаментов (технологического и ИТ-отделов, службы ремонта и других) информацию о планируемых в предстоящем году закупках и направляет ее в службу контроллинга для согласования, утверждения и внесения в бюджет. СЗ компании принимает участие во всех закупках, в том числе низкостоимостных (они включаются в бюджет без детализации). Данные по закупкам корректируются дважды в год, при составлении уточненного прогноза текущего года.

Таблица 2. Пример целей службы закупок на 2013 год

| ФОРМУЛИРОВКА ЦЕЛИ | КРИТЕРИИ ОЦЕНКИ РЕЗУЛЬТАТА |

| Закупка продукции требуемого качества выполняется по наилучшим экономическим условиям | При проведении конкурсов среднее снижение стоимости продукции от цен 2012 года (если продукция ранее закупалась через конкурсы) или от лучшего первоначального конкурсного предложения (если закупки ранее не проводились) составляет 10 процентов. |

| Закупки продукции выполняются своевременно | План закупок выполнен. Отношение выполненных в срок закупок к общему количеству проведенных конкурсных процедур составляет не менее 90 процентов |

| Процесс оформления документов максимально прозрачен и унифицирован | Унификация документов, связанных с закупочными процедурами (заявки, отчеты, протоколы) |

| Подразделения-инициаторы удовлетворены работой СЗ, качеством и сроками | 75 процентов руководителей подразделений оценивают взаимодействие с менеджером по закупкам как успешное и результативное (результат определяется на основании опроса в декабре 2013 года) |

| Служба выполняет нормативы по численности сотрудников для установленного объема закупочных процедур | Количество проведенных закупочных процедур в среднем на одного менеджера по закупкам составляет не менее N в год |

Андрей Вершков,

директор по экономике и финансам ГК «Омега»

Бюджет закупок (на ИТ) формируется на год, для АХО период планирования - квартал. Подразделение действует на основании заявок руководителей отделов, утвержденных в рамках их полномочий, либо согласованных с одним из директоров (финансовым, коммерческим, генеральным), курирующим данный участок. Существуют редкие исключения, в основном для удаленных филиалов, когда закупки совершаются самостоятельно, на местах, под контролем руководителей других подразделений.

Юлия Колесникова,

финансовый директор «Аристон Термо Русь»

Организация тендеров - эффективная мера сокращения затрат при закупках. Однако необходимо соблюсти баланс-организовывать и проводить торги разумно начиная с определенной стоимости заказа. Если сумма небольшая, а поставка разовая, тратить усилия на соблюдение процедур нецелесообразно. Совсем другое дело, когда поставщик выбирается для долговременного сотрудничества и объемы закупок превышают сотни тысяч рублей.

Наталья Данилова,

советник генерального

директора по экономике и финансам ГК «КорпусГрупп»

Бюджеты компании формируются снизу вверх: каждый регион готовит свой годовой бюджет закупок, которые затем консолидируются в единый бюджет закупок. Директор по логистике тесно взаимодействует с директором по производству, так как первичным для плана закупок является план производства. Из годового план превращается в месячный, а тот, в свою очередь, в двухнедельные заявки от производства (у нашей компании двухнедельный цикл хранения). В работе с товарами и поставщиками группы С (по принципу АВС-анализа) централизованная дирекция по закупкам участия не принимает.

Цели службы на год. KPI

Перед СЗ любой компании ставятся цели (см. табл. 2) по двум направлениям: во- первых, экономический эффект от ее работы для бизнеса, во-вторых, оптимизация работы самой службы. Для каждого критерия определяется целевой ориентир на год. К примеру, значительное снижение цены (на 15-20%) по сравнению с предыдущим годом возможно лишь первые один-два года с момента существования СЗ в компании.

В последующие же годы существенно снизить цены на закупаемую продукцию скорее всего не получится (если, конечно, служба хорошо работала), поэтому целевыми ориентирами СЗ может стать удержание цены в установленных рамках.

Личный опыт

Наталия Соловьева,

финансовый контролер предприятия

по нанесению металлопокрытий, к.э.н.

В первые два года эффективность работы СЗ не оценивалась, измерять эффективность службы начали лишь с третьего года ее существования. Тогда же решили сократить ее численность и перераспределить рабочие функции. Это позволило сэкономить около 40 процентов затрат на содержание службы.

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

В «КорпусГрупп» эффективность службы оценивалась с первого года работы, за который удалось сэкономить 15 процентов от прежней стоимости закупок. Конечно, далее процент экономии упал, так как уровень систематизации стал более высоким. Сейчас цель формулируется так: рост закупочных цен в течение года должен составлять не более 50 процентов от уровня инфляции.

Эффективность закупочных процедур в компании оценивается с учетом нескольких факторов:

- выполнение годового плана по закупкам в абсолютных и качественных показателях (процент выполнения плана);

- выполнение бюджета компании и объем сэкономленных средств;

- качество закупленной продукции (работ, услуг);

- объем и стоимость упущенных продаж;

- доля стоимости материальных ресурсов в объеме продаж готовой продукции.

Как правило, деятельность СЗ контролируется с помощью таких показателей, как время, цены, надежность поставщика. При этом сами закупки оцениваются через такие ключевые показатели эффективности (КПЭ), как стоимость и качество продукции, сроки, а также возможность отсрочки платежа.

Наталия Соловьева,

финансовый контролер предприятия

по нанесению металлопокрытий, к.э.н.

Учитывая особенности технологического процесса, основные КР1 для СЗ - своевременность поставок производственных материалов (химикатов) и их качество, а также стоимость закупаемой продукции. Работу СЗ контролирует непосредственно исполнительный директор компании.

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

Работу СЗ компании контролируют директор по производству, служба безопасности и исполнительный директор. КР1 для этой службы в «КорпусГрупп» следующие: уровень закупочных цен, обеспечение качественным (соответствующим товарным требованиям) сырьем в срок, а также количество федеральных и региональных контрактов.

Андрей Вершков,

директор по экономике и финансам ГК «Омега»

Мы не организуем тендеры в классическом понимании этого термина. Но для наиболее крупных закупок (особенно в ИТ) проводим ценовой и качественный анализ как минимум трех предложений. Процесс контролирует руководитель АХО, в редких случаях - экономист, генеральный директор и начальник службы безопасности. Периодически по наиболее значимым расходам анализируются предложения рынка и оцениваются экономические обоснования, а при необходимости проводятся внутренние расследования и контрольные закупки.

Алгоритмы работы закупщика при проведении тендера

Для подготовки тендера закупщику необходимо собрать информацию от инициаторов заказа, сформулировать и согласовать критерии выбора поставщика. Затем исполнитель систематизирует и анализирует информацию о текущем состоянии рынка, возможных поставщиках и уровне цен (в основном используются каталоги и прайс- листы, материалы профильных выставок, информация от коллег из других компаний). В итоге закупщик формирует пул поставщиков, которые проверяются службой безопасности по набору критериев, что позволяет избежать сотрудничества с заведомо недобросовестными контрагентами.

Успешно выдержавшие проверку приглашаются к участию в тендере. Алгоритм его проведения может незначительно изменяться в зависимости от установленных в компании правил, но общие принципы одинаковы: сформированное техническое задание направляется поставщикам, которых также уведомляют о дате проведения тендера и сроках приема заявок. В течение подготовительного периода закупщик обязан отвечать на вопросы участников и при необходимости привлекать технических специалистов инициатора, если вопрос относится к их компетенции. В большинстве случаев тендер считается состоявшимся, если в срок получено не менее трех предложений.

Получив предложения (запечатанные конверты) от поставщиков, закупщик собирает комиссию для их вскрытия. В коллегиальный орган могут входить сотрудники департаментов закупок и безопасности, важно, чтобы соблюдался four-eye principle (принцип двойного контроля, «четырех глаз»). Стоит также отметить, что инициатор закупки и/или лица, которые непосредственно будут контролировать выполнение работ, в комиссию не привлекаются. Делается это, чтобы избежать утечки информации о деталях тендера и исключить возможность лоббирования и коррупцию.

На заключительной стадии проведения тендера комиссия рассматривает полученные предложения, сравнивает их цены и соответствие требованиям технического задания. Здесь существует несколько вариантов развития событий.

- Закупщик знакомит инициатора с полученными предложениями, победитель выбирается на основании заранее согласованных критериев при наличии кворума.

- Закупщик знакомит инициатора с полученными предложениями и организует трехстороннюю встречу (с поставщиками и инициатором) для определения наиболее качественного поставщика, который признается победителем тендера.

- Закупщик направляет участникам тендера письмо с просьбой пересмотреть предложения, снизив цену.

Результаты конкурса оформляются протоколом, который утверждается генеральным директором.

Личный опыт

Наталия Соловьева,

финансовый контролер предприятия по нанесению

металлопокрытий, к.э.н.

В нашей компании алгоритм процесса закупок построен так: СЗ получает от какого-либо департамента заявку, проверяет ее соответствие утвержденному плану закупок и выбирает поставщика. Затем СЗ направляет заявку в отдел контроллинга, который проверяет соответствие фактических и плановых затрат. Закупки оборудования и ремонтных материалов дополнительно контролируются техническим директором. Все документы на закупаемую продукцию размещаются в системе электронного документооборота, где проходят утверждение финансового контролера и директора, благодаря чему соблюдается принцип «четырех глаз».

Критерии и способы подбора компаний на рынке

Заключительный раздел материала посвящен, скорее, тем компаниям, которые участвуют или планируют участвовать в тендерах как подрядчик или поставщик. Поскольку закупщики, как правило, черпают информацию из открытых источников (интернета, СМИ, выставок, профессиональных баз данных), стоит самостоятельно проверить, какие данные будут найдены в первую очередь. Если каких-либо препятствий для участия в тендере нет, можно либо использовать методику активных продаж и напрямую заявить организатору о готовности участвовать, либо отслеживать сайты организаций, проводящих торги. Если организатор заинтересовался предложением вашей компании, в первую очередь он запросит реквизиты, пояснительную записку (для оценки возможностей исполнителя), формы отчетности 1 и 2, декларацию по НДС (с отметками ИФНС или протоколом сдачи по электронным каналам связи), рекомендательные письма.

Не стоит забывать о ряде весьма важных аспектов:

- положительная репутация компании (как минимум ее проверит служба безопасности организатора торгов);

- юридическое лицо должно существовать больше года;

- юридическое лицо должно существовать больше года;

- на балансе исполнителя должны быть основные средства, способные произвести требуемый объем продукции;

- компанию будут проверять на добросовестность в части уплаты налогов, то есть в форме 2 исполнителя должна быть прибыль, а в декларации по НДС - некоторая сумма к уплате в бюджет;

- будьте готовы показать офис компании, продемонстрировать торговые или производственные мощности заказчику, который, возможно, захочет убедиться в способности предприятия за счет собственных ресурсов выполнить заказ.

Личный опыт

Юлия Колесникова,

финансовый директор «Аристон Термо Русь»

Вопрос, касающийся НДС, я бы назвала дискуссионным. К примеру, у нашей компании из-за сезонности цикла продаж в IV и I кварталах периодически возникают ситуации, когда не мы должны государству, а наоборот, поскольку закупаем и ввозим сырья больше, чем продаем. Поэтому при организации (или участии в торгах) стоит обращать внимание на эту особенность.

Наталья Данилова,

советник генерального директора

по экономике и финансам ГК «КорпусГрупп»

В подготовке тендера участвуют сотрудники УК - директор по логистике и четверо его подчиненных. Тендеры по поставщикам группы А проводятся раз в год, по поставщикам группы В - раз в полгода. В среднем в квартал проходит от одного до трех тендеров, остальные закупки - в формате электронных торгов.

В заключение стоит отметить, что, по опыту автора, описанный инструмент позволяет компаниям экономить по отдельным статья^ ОРЕХ и САРЕХ до 20 процентов затрат на этапе внедрения СЗ (первые один- два года). В последующие годы служба позволяет экономить 5-10 процентов по статье или хотя бы удерживать удельные расходы на прежнем уровне.

Личный опыт

Наталия Соловьева,

финансовый контролер предприятия

по нанесению металлопокрытий, к.э.н.

Благодаря работе СЗ (как нашей, так и материнской компании), экономия для предприятия оказалась существенной. Например, при крупной закупке по статье САРЕХ удалось сэкономить значительную сумму на сконто за предоплату зарубежному поставщику. А по статьям ОРЕХ в прошлом году сократили часть затрат на сотовую связь благодаря смене корпоративных тарифов, ограничению использования роуминга и мобильного интернета, переводу определенных категорий сотрудников на лимитированный объем. Также примером экономии по итогам прошедшего года стали расходы на закупку канцтоваров и спецодежды, связанных со сменой поставщиков.

Опыт передачи части закупок на аутсорсинг

Роман Борисов,

финансовый директтор INVENTIVE RETAIL GROUP

Опыт организации закупок в нашей компании интересен тем, что мы используем децентрализованную модель, то есть единой службы нет, но при этом часть закупочной деятельности передана на аутсорсинг.

Конечно, как и в абсолютном большинстве компаний, работа по эффективному использованию ресурсов ведется постоянно. Бюджетирование - ежеквартально, исполнение бюджета контролируется в режиме онлайн, план-факт итоги подводятся ежемесячно. Все это, по сути, показывает текущую эффективность, которая достигается на местах ответственными менеджерами. Но достигается не всегда. У сотрудников помимо задач эффективности есть операционные задачи (например, сделать качественно, вовремя и тому подобное), которые не менее важны. К тому же работники не всегда могут определить, что считается эффективным, а что нет. Они готовы использовать первое решение, которое кажется оптимальным и пройдет бюджетный контроль.

Самый логичный способ повысить эффективность использования ресурсов - «купить дешевле». Служба закупок традиционно занимается приобретением товаров, которые продают наши магазины, а товары и услуги для обеспечения работы магазинов и бэкофиса - функциональные дирекции головного офиса. Такая схема работы - историческое наследие небольшого бизнеса, из которого компания выросла за несколько лет (выручка за четыре последних года выросла с 66 до 636 млн долларов). В ноябре 2012 года мы запустили проект по оптимизации затрат, сделав основной акцент на цены. Руководителем проекта был назначен финансовый директор.

Поскольку у финансистов зачастую не хватает времени и ресурсов, чтобы разобраться во всех нюансах рынка закупок, мы решили привлечь аутсорсинговую компанию, которая предложила ряд услуг:

- анализ цен, поиск поставщиков с выгодными условиями поставки и платежа, контрактация, проведение совместных конкурсов с другими ритейлерами;

- организация разовых, недорогостоящих закупок через тендеры с использованием электронных аукционов;

- организация регулярных поставок в рамках действующих контрактов (в том числе контроль выставленных счетов на соответствие контрактным условиям).

Оптимизация касалась шести категорий: строительно-монтажные работы (СМР), маркетинг, командировки (гостиницы, такси, билеты), канц- и хозтовары, услуги связи (фиксированная, мобильная, интернет), курьерские услуги. Теперь о результатах.

СМР. Текущие расценки на работы сравнили с рыночными условиями, после чего совместно с подрядными организациями подготовили и согласовали типовые сметы с фиксированными расценками на работы и материалы (по новым ценам провели два пилотных проекта). Также был расширен пул подрядных организаций в Москве и регионах. Основной экономии достигли за счет новых поставщиков и новых условий работы. В перечне партнеров остались только те, кто выполнял первоначально заявленные условия. Экономия бюджета составила 15 млн рублей (по сравнению с условиями 2012 года).

Маркетинг. Аутсорсинговая компания сравнила цены текущих поставщиков (категории биоразлагаемые пакеты, print, радио, наружная реклама), а также предоставила отчетность по медийной активности конкурентов. Появились новые поставщики в категориях print/posm, текстиль, наружная реклама, изготовление реклам ных конструкций и т.д. Расходы компании разделили на две категории: операционные (контрактуются раз в год) и разовые. Организацию разовых закупок поручили отдельному сотруднику компании-партнера, который работает в нашем офисе. За четыре месяца он обработал 50 заявок инициаторов. Экономия бюджета составила 4 млн рублей (30% по сравнению с условиями 2012 года).

Командировки (гостиницы, такси, билеты). Бронирование на выгодных условиях, без посредников, в 24 отелях 16 городов. Экономия бюджета составила 1,4 млн рублей (15% по сравнению с условиями 2012 года).

Канц- и хозтовары. Единственная категория, по которой закупки производятся регулярно, поэтому ее передали на аутсорсинг. Закупщик аутсорсера работает удаленно - ответственные сотрудники компании высылают ему заявки, которые закупщик консолидирует, а затем выбирает поставщика с максимально выгодными условиями. Также он обеспечивает поставку и получение первичных документов, ведет претензионную работу и расчет достигнутой компанией экономии. Кроме того, мы провели конкурс по выбору поставщиков некоторых товаров и услуг, цены в контрактах зафиксировали на весь период их действия. Например, конкурс на поставку картриджей позволил сэкономить 0,6 млн рублей. Всего экономия бюджета составила 2,4 млн рублей (18% по сравнению с условиями 2012 года).

Услуги связи. Сначала о фиксированной связи и доступе в интернет. Мы провели переговоры с текущими и альтернативными поставщиками услуг, после чего получили единые тарифы для всех подключений. Это позволило сократить количество провайдеров и договоров, а также получить по контракту единую отсрочку платежа в 30 дней. Дополнительно были отключены ненужные для компании сервисы. Экономия бюджета составила 14,1 млн рублей (по сравнению с условиями 2012 года).

Переговоры с действующим мобильным оператором позволили получить новые тарифы для всех подключений, сократить количество договоров с трех до одного, определить тарифы для различных групп пользователей. Кроме того, мы провели переговоры с конкурирующим теле-коммуникационным оператором, в результате которых получили новые тарифы для мобильных модемов. Экономия бюджета составила 0,9 млн рублей (по сравнению с условиями 2012 года).

Курьерские услуги. Аутсорсинговая компания организовала тендер, по результатам которого был заключен контракт с новым поставщиком услуг. Это позволило сэкономить 2,2 млн рублей (по сравнению с условиями 2012 года).

Вознаграждение аутсорсинговой компании зависит от достигнутой экономии. То есть наша компания как заказчик тратит средства на оптимизацию закупок только при гарантированном снижении расходов, заложенных в бюджете.

По итогам проекта мы оставили закупки децентрализованными. В нашем случае нет смысла выделять отдельное подразделение, поскольку основные компетенции по качеству закупаемых товаров и услуг находятся в функциональных подразделениях. Они могут выполнять аналогичную работу не хуже, чем специализированная служба закупок. Единственное ограничение функциональных подразделений в том, что для анализа рынка и контрактации поставщиков на лучших условиях сотрудникам не хватает времени. Этот пробел мы закрыли привлечением аутсорсинговой организации: наша компания покупает стратегический сорсинг (анализ рынка и контрактация) и услугу спотовых закупок (проведение конкурсов по малоценным разовым закупкам). Кроме того, мы решили использовать стратегический сорсинг в процессе бюджетирования, поэтому планируем заказывать услугу на регулярной основе - раз в год.

Как эффективно управлять складскими запасами в торговой компании

Сергей Чадин,

финансовый директор

ООО «Е5.РУ» (Х5 RETAIL GROUP)

Алексей Вайсберг,

коммерческий директор

ООО «Е5.РУ» (Х5 RETAIL GROUP)

Эффективно сформированные складские запасы - не только качественный оборотный актив торговой компании, но и очевидное конкурентное преимущество. Ошибки товародвижения, когда низкооборачиваемые активы «замораживают» оборотные средства и пространство склада, принося убытки, а требуемый клиентами ассортимент может быть поставлен только под заказ со значительной задержкой, чреваты потерей бизнеса. Сейчас покупатель с легкостью переключается на конкурента, у которого может оперативно совершить покупку, даже если цена на товар будет выше. Задача финансового директора - убедиться в том, что закупочная политика работает эффективно. Описываемое решение предлагает пошаговую инструкцию к действию: от сбора информации о состоянии запасов до формирования конкретных товарных позиций к исключению из ассортимента.

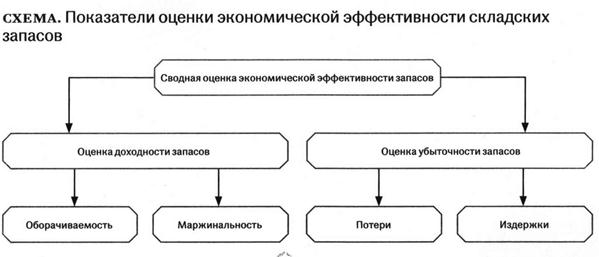

Оценка экономической эффективности товарных запасов

Существует ряд ключевых показателей, с помощью которых можно не только оценить экономическую эффективность хранения конкретных ассортиментных позиций, но и сравнить их между собой (см. схему на стр. 93). Сводная оценка показывает итоговый финансовый результат оборота конкретной позиции. Если привести ее к процентам годовых, нормировка или сравнение с безрисковыми ставками альтернативного вложения средств позволит выделить приоритеты в работе с наиболее рентабельным ассортиментом и отказаться от экономически не интересных запасов.

Итоговое сравнение можно представить в виде таблицы (см. табл. 1). Все экономические показатели приведены в процентах годовых (к их расчету мы вернемся позже). В данном примере для ряда товаров большую роль играет величина убыточности. Для батареек и шариковых ручек на этот показатель могут влиять условия хранения и истечение сроков реализации. Фломастеры также могут высыхать и терять товарные характеристики, но в меньших объемах. Карандаши при правильном складировании могут храниться едва ли не вечно, и для данного примера при наименьшей маржинальности дать второе по величине значение рентабельности.

По сути, экономическая эффективность - это ROA (return on assets, рентабельность активов) товарных запасов. Если организация отслеживает плановый уровень этого показателя, несложно выявить, какие стоки не удовлетворяют требованиям и должны быть либо оптимизированы, либо исключены из товарной матрицы. Для данного примера плановый размер ROA в 50 процентов отсекает фломастеры и батарейки. Но если для батареек достаточно добиться приемлемого уровня убыточности запасов, то по позиции «фломастеры» придется поработать еще и с наценкой.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Расчет доходности запасов

Доходность запасов зависит от их маржинальности и оборачиваемости. Первый показатель характеризует усредненный доход, который получает компания от продажи единицы товара, второй - оценивает средний период, в который этот доход будет получен. Будучи перемноженными и приведенными к годовому периоду, маржинальность и оборачиваемость позволяют понять, какую доходность обеспечивает вложение в единицу товара. Именно потому одинаково привлекательными для компании могут быть как высокомаржинальные товары с медленной оборачиваемостью, так и низкомаржинальные с высоким оборотом (см. табл. 2).

Таблица 1. Пример сравнения экономической эффективности хранения запасов, %

| ТОВАР | доходность | УБЫТОЧНОСТЬ | РЕНТАБЕЛЬНОСТЬ |

| Карандаши | 50 | 0 | 50 |

| Фломастеры | 50 | 13 | 37 |

| Батарейки | 80 | 35 | 45 |

| Ручки | 93 | 30 | 63 |

| Календари | 200 | 150 | 50 |

Таблица 2. Сравнение доходности запасов с разной маржинальностью и оборачиваемостью

| ТОВАР | МАРЖИНАЛЬНОСТЬ, % | ОБОРАЧИВАЕМОСТЬ, ДН. | ДОХОДНОСТЬ, % |

| Товар 1 | 10 | 12 | 304,2 |

| Товар 2 | 50 | 30 | 608,3 |

| Товар 3 | 100 | 180 | 202,8 |

| Товар 4 | 200 | 380 | 192,1 |

Анализируя полученные данные, можно сделать вывод, что даже наценка в 200 про-центов (товар 4) из-за медленной оборачиваемости делает его менее привлекательным, нежели с наценкой в 20 раз меньше, но обо-ротом в 30 раз быстрее (товар 1). Это видно на простых расчетах, в результате которых мы получаем следующее неравенство: 10% х (365:12) > 200% х (365:380).

По умолчанию расчеты производятся по схеме простых процентов. Если же предположить, что прибыль после каждого оборота капитализируется (повторно вкладывается в оборот), важность высокой оборачиваемости существенно вырастает. При расчетах требуется соблюсти корректность учета всех составляющих каждого показателя. Самообман и попытки исказить данные в пользу той или иной товарной позиции на практике нередко приводят к избыточному оптимизму и потерям. Рассмотрим составляющие каждого показателя в деталях.

Маржинальность (Gross Margin, GM) оценивает доходность продаж и включает анализ достаточности не только торговой наценки (Gross Profit, GP), но и различных ретро-бонусов и прочих выплат со стороны поставщика (Bonuses).

GM,% = (GP, руб. + Bonuses, руб.)/GS, руб * 100%

Следует отметить, что бонусы, как правило, выплачиваются с задержкой, поэтому для оперативного анализа можно использовать их расчетные (плановые) показатели, поскольку в ряде случаев именно бонусы и формируют самую значительную часть дохода от оборота конкретного товара. Если же выплаты привязаны к выполнению различных условий (так называемые ретро-бонусы за объем продаж, платежную дисциплину

ПРЕДУПРЕЖДЕНИЕ

В контракты на поставку товаров с ограничениями по срокам годности авторы рекомендуют внести пункт о дополнительных гарантиях со стороны поставщика. Так, срок годности поставляемого товара на момент приемки его на склад должен быть не менее 2/3 от срока его годности, указанного на упаковке, и не менее двух сроков его планируемой оборачиваемости.

Маржинальность позволяет выявить проблемы с запасами в следующих случаях:

- показатель снижается без объективных на то оснований (сезонные распродажи, маркетинговая политика и т.п.). Если тренд сохраняется, требуется серьезная ревизия запасов;

- показатель ниже минимально допустимого значения по отрасли или компании (например, меньше значения инфляции за аналогичный период, стоимости привлечения средств или их безрискового размещения на депозиты банков), а значит, нужно увеличить доходность (в том числе с помощью снижения себестоимости) либо отказаться от такого ассортимента.

Оборачиваемость оценивает отношение торгового оборота за период к средней стоимости товарных запасов. Для анализа эффективности закупочной политики целесообразно также рассчитывать коэффициент обратной оборачиваемости, показывающий период оборота запасов в днях, то есть срок, за который они могут быть полностью распроданы.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Оборачиваемость,дней = (Средний товарный запас за период) * (Кол-во дней за период) / Товарооборот за период

Оборачиваемость позволяет выявить проблемы с запасами в следующих случаях:

- показатель растет без объективных на то оснований (подготовка к сезонным продажам, временное закрытие одного из каналов реализации и т.п.). Если тренд сохраняется, компании требуется серьезная ревизия запасов;

- показатель меньше периода отсрочки, что говорит об использовании собственных средств для формирования склада. Необходимо улучшить условия оплаты или сократить оборачиваемость (в том числе с помощью распродажи низкооборачиваемых стоков и отказа от дальнейших закупок таких товаров).

При расчетах не стоит забывать о различных стадиях жизни товарных запасов. Товары «в пути», товары, поступившие на склад, но еще не оприходованные, возвраты клиентов, находящиеся в местах временного хранения (например, в торговых точках и региональных распределительных центрах) - все это со временем пополнит складские запасы и негативно отразится на оборачиваемости. Чем шире география и медлительнее логистика, тем больше отвлекается оборотных средств и тем выше вероятность трансформации малой доходности в убыточность.

На заключительном этапе на анализируемые данные по оборачиваемости нужно наложить условия оплаты. Запасы, полученные по предоплате, должны контролироваться тщательнее запасов, передаваемых на реализацию. Товары, передаваемые на условиях отсрочки платежа, эффективно держать в объемах, при которых суммарный период их транспортировки и реализации, а также перевода денег поставщику не оказывался бы продолжительнее периода отсрочки. Кроме того, компания получает преимущество, если есть возможность вернуть поставщику нераспроданный товар до момента полной оплаты партии.

Расчет убыточности запасов

Статистика по потерям показывает убытки от брака, усушки, утруски и порчи, морального и технологического устаревания, списания нереализованной до истечения срока годности продукции и т.п. Очевидно, что данный показатель уменьшает доходность продаж и при расчете маржинальности может вычитаться из итоговой наценки. Его анализ помогает выявить проблемы с запасами в следующих случаях:

- превышение фактической доли брака планового или среднеотраслевого значения (для большинства товаров допустимым считается уровень 0,2-1%), что свидетельствует о необходимости пересмотра условий денежной компенсации или возврата бракованой продукции поставщику Если оставшиеся убытки не покрываются наценкой, от работы с таким ассортиментом нужно отказаться;

- превышение фактической доли брака планового или среднеотраслевого значения (для большинства товаров допустимым считается уровень 0,2-1%), что свидетельствует о необходимости пересмотра условий денежной компенсации или возврата бракованой продукции поставщику Если оставшиеся убытки не покрываются наценкой, от работы с таким ассортиментом нужно отказаться;

- незапланированное моральное и техно-логическое устаревание товарных запасов, которое влечет дополнительную уценку для сохранения продаж. Это наиболее сложный показатель для анализа менеджментом, требующий регулярной актуализации резервов на обесценение запасов и их адекватной экспертной оценки;

- скопление нереализованной до ис-течения срока годности (актуальности) продукции. Данная проблема - симбиоз первых трех пунктов, бороться с которой нужно при помощи использования на складе механизмов FIFO. Принцип прост: товары из старых поставок не должны залеживаться, а достичь результатов можно с помощью жесткого контроля сроков годности товара (в режиме online) и работы с поставщиками (своевременное выявление и возврат товаров до истечения срока годности, см. также врез «Предупреждение» на стр. 95). Разумеется, оборачиваемость такого ассортимента не должна превышать срок его годности с учетом логистических и торгово-маркетинговых издержек компании (доставка, упаковка, штрих-кодирование, выкладка и т.д.).

Технические и технологические издержки - дополнительные расходы, связанные с созданием товарных запасов и их хранением. Сюда относится упаковка, маркировка, предпродажная подготовка, связанная, например, с заполнением гарантийных талонов, и т.д. При расчетах про них часто забывают и не учитывают в анализе итоговой эффективной маржинальности продаж.

По каждому из перечисленных показателей необходимо учитывать сезонность с учетом динамики спроса и предложения. Идеально, если окажутся доступными и данные по планам конкурентов, включая товары-заместители, хотя для малого бизнеса эти цифры не всегда могут быть релевантными. Общие же правила анализа показателей просты: при прочих равных условиях оборачиваемость, потери и издержки должны снижаться, а эффективная маржинальность - расти.

Определение наиболее проблемных запасов

При всем разнообразии подходов к запасообразованию и товародвижению не стоит забывать о выделении позиций, которым не место на складе.

Снятые и снимаемые с производства. Если ваша компания позиционирует себя как инновационную и технологичную, таких товаров на складах и в распределительных центрах должно быть немного. Даже аргумент о широком ассортименте и возможной игре на дефиците в большинстве случаев не выдерживает критики: после возможного локального всплеска спроса оборачиваемость падает катастрофически и на первое место встают проблемы гарантийного обслуживания, физической порчи и невозможности вернуть товар поставщику. Ключевой элемент оценки коммерческой эффективности такой продукции - прогнозирование «точки перехода», когда рост спроса сменяется его падением. Для первых экспериментов можно выбрать любой разумный остаток, в дальнейшем регулярно оценивая его динамику и повышая эффективность навыков работы с таким ассортиментом.

Товары, «пропустившие» свой сезон. Наиболее опасны запасы, сезон продажи которых случается раз в несколько лет или вообще единожды: календари, фигурки восточных символов года, товары с символикой спортивного мероприятия и т.п. Если поставщики требуют размещения заказов на такие товары задолго до наступления сезона (например, известны случаи, когда бронирование новогоднего ассортимента происходило уже в марте), да еще с частичной предоплатой, финансовому директору стоит скрупулезно сопоставить возможные доходы с издержками на хранение, возможной переоценкой (вплоть до списания и утилизации) оставшихся после окончания сезона запасов и потерянный доход от замораживания оборотных средств.

Некондиция. Сюда входит как брак, обнаруженный до момента продажи (предторг) или после продажи (возврат от клиентов), так и товары с истекшим сроком реализации и поврежденные, в том числе разукомплектованные. Хорошо, если предусмотрен возврат поставщику, перенос убытков на контрагентов (по условиям договоров поставки) или сотрудников (по условиям договоров о материальной ответственности). В прочих ситуациях наиболее разумным подходом остается оперативная уценка и распродажа или же списание.

Разумеется, если из-за специфики бизнеса регулярно приходится сталкиваться с некондицией, соответствующие расходы и убытки нужно включать в расчет наценки или отказываться от столь проблемного ассортимента.

Товары, «убивающие» оборотные средства. Маржинальная доходность таких позиций с учетом оборачиваемости и отсрочки оплаты поставщику ниже предельной нормы (она определяется отдельно по конкретной отрасли и предприятию, доходность конкретной категории не учитывается). При расчете маржинальности стоит учитывать потери и иные расходы, связанные с оборотом брака (ремонт, восстановление, уценка, списание), упаковкой, хранением и транспортировкой, а также дополнительные маркетинговые издержки (реклама, акции и т.п.). Исключение - товары категории KVI (key value indicator, товары с высокой эластичностью по цене, снижение которой приводит к чувствительному увеличению спроса на них), но они должны быть определены заранее.

Товары, которые можно оперативно заказать или произвести. Например, книги категории print on demand (печать по запросу), позиции, по которым у поставщика, скорее всего, свободные остатки близки к 100 процентам, не должны занимать складские площади. Если компания ожидает сезонный рост спроса или доля транспортных расходов при заказе малыми партиями высока, Увеличить объем таких товаров на складе целесообразно. Остальные исключения неприемлемы. Кроме того, можно подстраховать себя от форсмажорных обстоятельств, когда оперативно пополнить стоки невозможно, и договориться с альтернативными поставщиками имеющихся товарных позиций. Один из наиболее эффективных способов достичь этой цели - установка менеджерам по закупкам соответствующих KPI.

«Дальние» единицы при обороте LIFO. Часть товарных единиц может пролежать долгое время на складе, в результате чего компания получает просроченный и негодный для продажи товар (например, батарейки). Сюда же попадают товары, которые могут случайно оказаться рядом с отопительными приборами, зонами повышенной влажности, прямыми лучами света и т.п.

ПРЕДУПРЕЖДЕНИЕ

Возврат товаров не так безобиден, как кажется, поскольку может потребовать значительных ресурсов (привлечения дополнительного персонала, создания специальных сервисных центров, транспорт, ИТ-разработки и тому подобное), не компенсируемых поставщиком. Отдельные трудности при возврате и замене брака могут возникать в случае импорта, если пошлины и сборы оплачиваются не поставщиком, а покупателем. Чем выше доля брака и сопутствующие накладные расходы, тем менее выгодны такие позиции в матрице.

Итоговая оценка эффективности сток-менеджмента

Эффективность сток-менеджмента в торговой компании должна быть ориентирована не только на выявление проблем с товарами, но и на их оперативное устранение. Стратегия «чтобы продать что-нибудь ненужное, надо купить что-нибудь ненужное» подходит только для вымышленных ситуаций. В большинстве случаев именно способность найти компромисс между желанием удовлетворить максимум клиентов по широкому ассортименту, заработав при этом хороший доход, и отличает талантливого продавца от посредственного закупщика.

Простой инструмент выбора оптимального ценового варианта при закупке товаров

Юрий Перьмяков,

финансовый директор ГК «АВТОЦЕНТР КГС»

Группа компаний «Автоцентр КГС» специализируется на продаже запасных частей, номенклатура которых составляет несколько десятков тысяч. В процессе работы специалисты централизованной службы закупок сталкиваются с проблемой выбора между оптимальной ценой поставщика и размером закупаемой партии.

Дело в том, что крупные поставщики пытаются экономически стимулировать покупателей выбирать запланированные объемы товаров по суммам и ассортименту. В частности, речь идет о значительных скидках, которые прописываются в договорах, заключаемых на год. Отсюда главная проблема дистрибьюторов - сверхнормативные остатки. Между тем перед финансовым директором стоит задача снизить складские расходы и оптимизировать оборотный капитал, в том числе устанавливая целевые показатели оборачиваемости по тем или иным товарам.

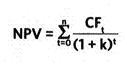

Для решения этой задачи в компании создали специализированный отчет «Расчет NPV при различных вариантах закупки товаров». Закупку товаров по каждому из ценовых вариантов можно представить как отдельный инвестиционный проект, рассчитать и сравнить чистую приведенную стоимость каждого из них (Net Present Value, NPV), сравнить и выбрать оптимальный вариант.

Алгоритм в данном случае следующий:

- рассчитывается приведенная стоимость денежного потока от продажи товара, дисконтированная по цене капитала, используемого для финансирования операций;

- значения дисконтированных денежных потоков (Discounted Cash Flow, DCF) суммируются, тем самым находится NPV от реализации товара;

- сравниваются значения КРУ по реализации товара, закупленного по различным вариантам у поставщика. Выбирается вариант закупки с максимальным КРУ.

Формула ИРУ классическая:

где CFt (Cash Flow) - ожидаемый приток (отток) денежных средств за период t, к - цена капитала проекта.

Остановимся подробнее на расчете самих денежных потоков.

NPV по фактическим данным

Размер чистого денежного потока при первоначальном формировании товарных запасов (CFO) рассчитывается по формуле:

CFO = VATc - CPi

где УАТс - НДС в себестоимости товара с НДС на начало периода (НДС с закупленных товаров ставится к бюджетному зачету), а СРi - себестоимость товара с НДС на начало периода.

В последующих периодах дисконтированный денежный поток определяется как разность поступлений (CFt+) и выплат (CFt-) на основе фактических данных, аккумулированных в учетной системе. Формулы для расчета поступлений и выплат таковы:

CFt+ = (S + VATp) : (1 + k)t

CFt- = (P + VATs) + D * CPd * CPi) : (1 + k)t

где S - стоимость проданного товара с НДС за анализируемый период, VATp - сумма НДС в закупленном товаре за период, k - цена капитала из расчета за один календарный месяц, t - номер календарного месяца, P - сумма закупленного товара с НДС за период, VATs - сумма НДС в проданном товаре за период, D - сумма складских расходов за период без НДС, CPd - себестоимость всех складских остатков с НДС за период, CPi - себестоимость остатков товара с НДС за период.

Расчет NVP по данным модели

В модельных расчетах мы вводим следующие условия:

- закупается товара столько, сколько необходимо для поддержания его целевой оборачиваемости в днях (например, 90 дней);

- из-за ограничения по объемам закупаемых товаров (ограничение по целевой оборачиваемости) снижается скидка от поставщика, то есть происходит договорное увеличение закупочной цены.

Тогда расчет при первоначальном формировании товарных запасов по различным закупочным вариантам производится так:

CFO = (VATc - CPi) : Ty * Tt

где Ty - оборачиваемость товара в днях в предыдущем году, определяется как отношение среднего товарного запаса (в натуральных показателях) к объему проданного за период товара (опять-таки в натуральных показателях), умноженное на количество дней в периоде; а Tt - целевая оборачиваемость товаров, также в днях. Последний показатель определяется в компании по методу экспертных оценок: группа экспертов, состоящая из специалистов отделов продаж, маркетинга, логистики, вырабатывает совместное решение: на какое количество дней должно хватать запаса на складах для поддержания бесперебойных продаж с учетом сроков поставок.

Теперь рассчитываем входящие денежные потоки в дальнейших периодах и тут же их дисконтируем:

CFt+ = (S + Q * P * R : 1,18 * 0,18) : (1 + k)t

где Q - количество закупленного товара за период, Р - последняя зарегистрированная закупочная цена товара с НДС, R - коэффициент договорного повышения закупочной цены.

Здесь необходимо пояснить: модель как бы накладывается на фактические данные прошлого периода, при этом фактические данные по закупкам товаров заменяются на расчетные с учетом поддержания целевой оборачиваемости. Для расчета такого объема закупок используется следующая формула:

Q = (2 * Tt * П)/Д + П - 2 * Oн

где Oн - остаток товара на начало периода в натуральных показателях, П - объем продаж за период в натуральных показателях, Д - количество дней в периоде. Эта формула выведена из системы двух линейных уравнений:

Ок = Он + Q - П

Tt = [(Он + Ок) : 2 * Д] / П

где Ок - остаток товаров на конец периода (в натуральных показателях).

Эти формулы отражают ситуацию, когда закупается столько товара, сколько необходимо для поддержания целевого остатка. Далее рассчитываем выплаты:

CFt- = (Q * P * R + VATs + D * CPd * CPi * Tt2 : Ty2) : (1 + k)t

где Ty2 - фактическая оборачиваемость товаров в днях за периоды, на которые накладываются модельные расчеты; Tt2 - скорректированная оборачиваемость товаров в днях, которая получается при модельных закупках. На практике она иногда выше, иногда ниже, чем целевая оборачиваемость товаров в днях. Для ее расчета используем следующую формулу:

Tt2 = [(Он + Ок) : 2 * Д] / П

Здесь, повторимся, речь идет о наложении модели на фактические данные. Эту формулу не следует путать с той, которая фигурирует в системе уравнений для нахождения объема закупок. Там задача формулируется иначе: связать значение ф с заданными величиной остатка на начало периода и целевой оборачиваемостью.

Еще одно допущение: складские расходы уменьшаются пропорционально при уменьшении складских остатков.

Если фактическая оборачиваемость в днях по товару за предыдущий год меньше, чем его целевая оборачиваемость, то этот товар в отчете специально выделяется. Такая ситуация на практике может указывать на дефицит.

Создавая отчет, мы принимаем, что прочие денежные потоки, связанные с процессом продажи товара, носят постоянный характер. Поэтому при сравнении , рассчитанной по фактическим и модельным данным, они будут взаимно исключены.

Как выглядит отчет

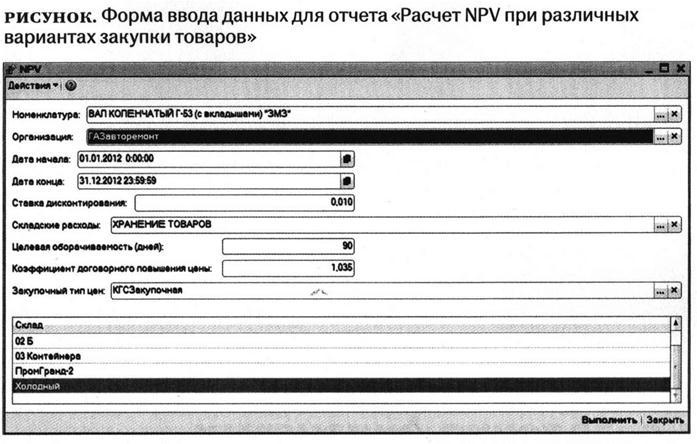

На рисунке показан внешний вид формы для подготовки отчета «Расчет КРУ при различных вариантах закупки товаров», реализованного в «1С». Поля формы заполняются по следующим позициям:

- «Номенклатура» - анализируемый товар или группа товаров;

- «Дата начала», «Дата конца» - период анализа;

- «Ставка дисконтирования» - месячная ставка дисконтирования в долях;

- «Складские расходы» - соответствующая статья или статьи расходов;

- «Целевая оборачиваемость (дней)»;

- «Коэффициент договорного повышения цены» - коэффициент, который показывает, как изменяется закупочная цена при ограничении размера партии товара;