Анализ НКО

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния некоммерческой организации показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии организации.

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

- общая стоимость имущества организации;

- стоимость иммобилизованных и мобильных средств;

- величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платежеспособности, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| АКТИВ | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | Отклонение 01.01.2024 от 01.01.2020 | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Все виды нематериальных активов (с.1110+..+с.1140) | знач. | 760 | 760 | 5744 | 14035 | 14095 | 13335 |

| измен. | 4984 | 8291 | 60 | x | |||

| Основные средства (с.1150) | знач. | 6062 | 7461 | 5625 | 5290 | 3975 | -2087 |

| измен. | 1399 | -1836 | -335 | -1315 | x | ||

| Долгосрочные финансовые вложения (с.1160+с.1170) | знач. | ||||||

| Прочие (с.1180+с.1190) | знач. | ||||||

| Итого внеоборотные активы (с.1100) | знач. | 6822 | 8221 | 11369 | 19325 | 18070 | 11248 |

| измен. | 1399 | 3148 | 7956 | -1255 | x | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы (с.1210+с.1220) | знач. | 3155 | 14802 | 25 | 116 | 125 | -3030 |

| измен. | 11647 | -14777 | 91 | 9 | x | ||

| Дебиторская задолженность (с.1230) | знач. | 13634 | 13631 | 7427 | 5209 | 3305 | -10329 |

| измен. | -3 | -6204 | -2218 | -1904 | x | ||

| Краткосрочные финансовые вложения (с.1240) | знач. | ||||||

| Денежные средства (с.1250) | знач. | 19547 | 14382 | 27329 | 12767 | 10622 | -8925 |

| измен. | -5165 | 12947 | -14562 | -2145 | x | ||

| Прочие оборотные активы (с.1260) | знач. | 967 | 1065 | 885 | 1020 | 1020 | |

| измен. | 967 | 98 | -180 | 135 | x | ||

| Итого оборотные активы (с.1200) | знач. | 36336 | 43782 | 35846 | 18977 | 15072 | -21264 |

| измен. | 7446 | -7936 | -16869 | -3905 | x | ||

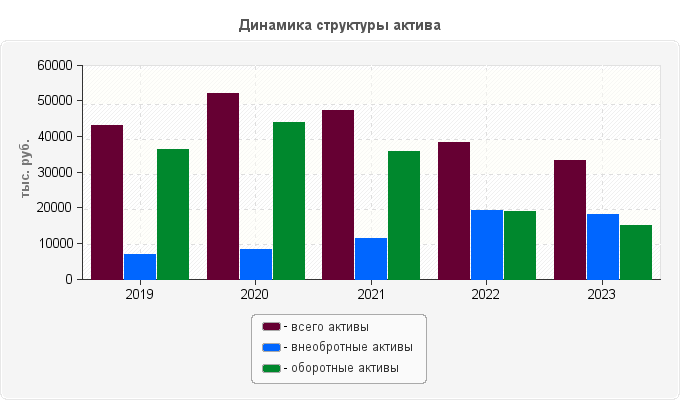

| ИМУЩЕСТВО, всего (с.1600) | знач. | 43158 | 52003 | 47215 | 38302 | 33142 | -10016 |

| измен. | 8845 | -4788 | -8913 | -5160 | x | ||

Анализ активов баланса показал, что общая величина активов (имущества) АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "СИСТЕМА КАЧЕСТВА" к концу анализируемого периода на 01.01.2024 снизилась по сравнению с начальным уровнем. По сравнению с данными на 01.01.2020 активы и валюта баланса сократились на 23.21%, что в абсолютном выражении составило 10016 тыс. руб. Таким образом, в последнем отчетном периоде актив баланса и валюта баланса находятся на уровне 33142 тыс. руб. В значительной степени это произошло за счет уменьшения дебиторской задолженности. За прошедший анализируемый период ее снижение составило 10329 тыс. руб. или 75.76%, и уже на конец анализируемого периода значение дебиторской задолженности достигло 3305 тыс. руб.

В общей структуре имущества внеобротные активы, величина которых на 01.01.2020 г. составляла 6822 тыс. руб., выросли на 11248 тыс. руб. (темп прироста составил 164.88%,) и на 01.01.2024 г. их величина достигла 18070 тыс. руб., что составило 54.52% от общей структуры имущества. Величина оборотных активов, составлявшая на 01.01.2020 г. 36336 тыс. руб., сократилась на 21264 тыс. руб. (темп снижения составил 58.52%), и на 01.01.2024 г. их величина достигла 15072 тыс. руб. Это составило 45.48% от общей структуры имущества.

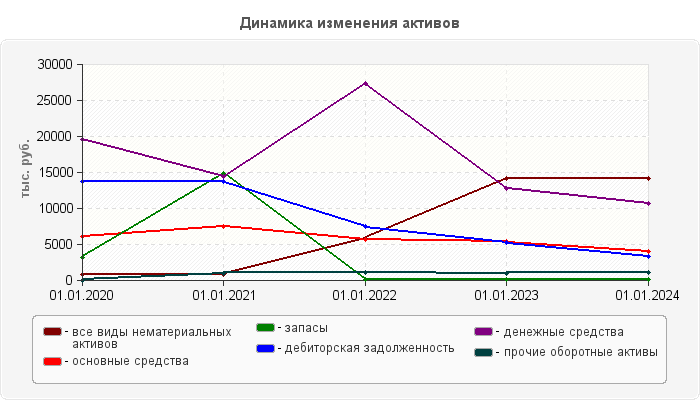

В структуре внеобротных активов наибольшее изменение было вызвано увеличением на 1754.61% величины нематериальных активов по сравнению с базовым начальным периодом.

Стоимость нематериальных активов за исследуемый период возросла на 13335 тыс. руб. и составила 14095 тыс. руб. Наибольшее увеличение нематериальных активов наблюдается в период с 01.01.2022 по 01.01.2023, при этом наибольшего значения за весь период стоимость НМА достигла 01.01.2024 и составила 14095 тыс. руб.

Стоимость основных средств за исследуемый период сократилась на 2087 тыс. руб. и составила 3975 тыс. руб. Значительное выбытие основных средств произошло с 01.01.2021 по 01.01.2022 года, когда стоимость имущества сократилась на 1836 тыс. руб. и составила 5625 тыс. руб. Наименьшего значения 3975 тыс. руб. стоимость основных средств достигла 01.01.2024 года.

Снижение оборотных активов на конец анализируемого периода обеспечивалось в большей степени уменьшением дебиторской задолженности на -75.76 % по сравнению с базовым начальным периодом при одновременном увеличении величины прочих оборотных активов на %.

Стоимость запасов за исследуемый период сократилась на 3030 тыс. руб. и составила 125 тыс. руб. Значительное сокращение стоимости запасов произошло в период с 01.01.2021 г. по 01.01.2022 г., когда их стоимость сократилась на 14777 тыс. руб.

Дебиторская задолженность в анализируемом периоде снизилась на 10329 тыс. руб., что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции (работ, услуг). Заметное снижение в сумме 6204 тыс. руб. произошло в период с 01.01.2021 года по 01.01.2022 года. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию на 01.01.2020 года - 37.52%, а по состоянию на 01.01.2024 года - 21.93%

В начале исследуемого периода дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). За период с 01.01.2020 года по 01.01.2024 года оборотные активы организации за счет снижения дебиторской задолженности уменьшились на 10329 тыс. руб.

Сумма свободных денежных средств в организации за период с 01.01.2020 года по 01.01.2024 года снизилась на 8925 тыс. руб. и составила 10622 тыс. руб.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

| ПАССИВ | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | Отклонение 01.01.2024 от 01.01.2020 | |

| III. ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ | |||||||

| Паевой фонд (с.1310) | знач. | ||||||

| Целевой капитал (с.1320) | знач. | ||||||

| Целевые средства (с.1350) | знач. | 30818 | 36030 | 24854 | 2827 | 2460 | -28358 |

| измен. | 5212 | -11176 | -22027 | -367 | x | ||

| Фонд недвижимого и особо ценного недвижимого имущества (с.1360) | знач. | 6062 | 6323 | 10187 | 19325 | 18458 | 12396 |

| измен. | 261 | 3864 | 9138 | -867 | x | ||

| Резервный и иные целевые фонды (с.1370) | знач. | ||||||

| Итого целевое финансирование (с.1300) | знач. | 36880 | 42353 | 35041 | 22152 | 20918 | -15962 |

| измен. | 5473 | -7312 | -12889 | -1234 | x | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства (с.1410) | знач. | ||||||

| Прочие заемные средства (с.1420+..+с.1450) | знач. | ||||||

| Итого долгосрочные обязательства (с.1400) | знач. | ||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты (с.1510) | знач. | ||||||

| Кредиторская задолженность (с.1520) | знач. | 6278 | 9650 | 12174 | 16150 | 12224 | 5946 |

| измен. | 3372 | 2524 | 3976 | -3926 | x | ||

| Доходы будущих периодов (с.1530) | знач. | ||||||

| Резервы предстоящих расходов и под условные обязательства (с.1540) | знач. | ||||||

| Прочие краткосрочные пассивы (с.1550) | знач. | ||||||

| Итого краткосрочные обязательства (с.1500) | знач. | 6278 | 9650 | 12174 | 16150 | 12224 | 5946 |

| измен. | 3372 | 2524 | 3976 | -3926 | x | ||

| ИСТОЧНИКИ ИМУЩЕСТВА, всего (с.1700) | знач. | 43158 | 52003 | 47215 | 38302 | 33142 | -10016 |

| измен. | 8845 | -4788 | -8913 | -5160 | x | ||

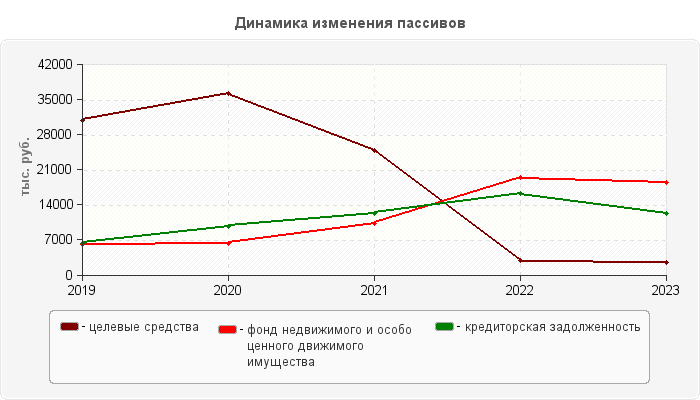

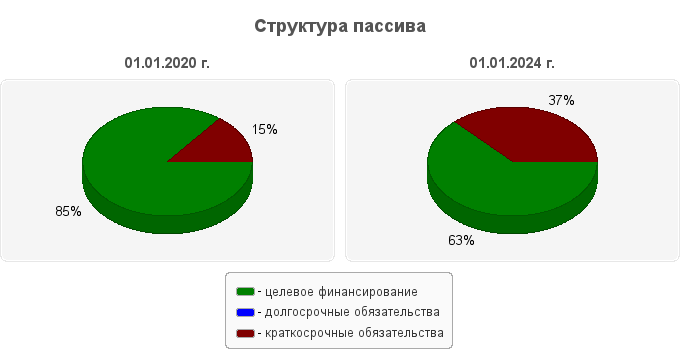

Снижение в анализируемом периоде величины пассивов произошло за счет уменьшения целевого финансирования, что в свою очередь способствует снижению финансовой устойчивости организации. Как видно из приведенной диаграммы, пассив баланса по состоянию на 01.01.2024 г. состоит из целевого финансирования, краткосрочных обязательств. При этом целевое финансирование составляет 63.12% от общей стоимости источников имущества организации, удельный вес краткосрочных обязательств равен 36.88%.

На конец анализируемого периода 01.01.2024 г. целевое финансирование организации составил 20918 тыс. руб. В течение анализируемого периода наблюдалось снижение целевого финансирования на 15962 тыс. руб. или на -43.28%. Максимальной величины в 42353 тыс. руб. целевое финансирование достигало на 01.01.2020 г. В конце анализируемого периода в составе целевого финансирования организации выделяются целевые средства, фонд недвижимого и особо ценного движимого имущества.

По статье баланса «Целевые средства» отражаются неиспользованные на отчетную дату целевые средства, предназначенные для обеспечения некоммерческой организацией целей, ради которых она создана, и соответствующую этим целям. В балансе организации целевые средства за исследуемый период сократились на 28358 тыс. руб. и составили 2460 тыс. руб.. Наибольшее снижение целевых средств наблюдается в период с 01.01.2022 по 01.01.2023, при этом наименьшего значения за весь период целевые средства достигали 01.01.2024 и составили 2460 тыс. руб. В структуре пассива баланса присутствует фонд недвижимого и особо ценного движимого имущества, величина которого увеличилась и составила 18458 тыс. руб.

Сумма кредиторской задолженности на 01.01.2024 года возросла по сравнению с положением на 01.01.2020 года на 5946 тыс. руб. и составила 12224 тыс. руб. Значительное увеличение кредиторской задолженности на 3976 тыс. руб. произошло в период с 01.01.2022 года по 01.01.2023 года. По состоянию на 01.01.2024 года наблюдается высокий удельный вес кредиторской задолженности. Ее сумма составляет 36.88% общей стоимости имущества организации.

|

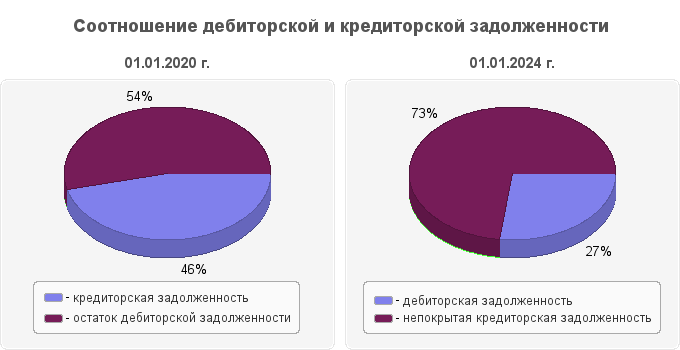

В исследуемом периоде произошло изменение соотношения дебиторской и кредиторской задолженности. На 01.01.2020 г. кредиторская задолженность составляла 46.05% дебиторской задолженности, а на 01.01.2024 г. дебиторская задолженность составляла 27.04% кредиторской задолженности. При этом по состоянию на 01.01.2020 г. дебиторская задолженность превышала кредиторскую на 117.2%, а по состоянию на 01.01.2024 г. кредиторская задолженность была выше дебиторской на 269.9%. Существующее положение с уровнем непогашенной дебиторской задолженности, а также структура кредиторской задолженности перед кредитующими организациями, являются одним из индикаторов неплатежеспособности предприятия.

Уменьшение активов на 10016 тыс. руб. сопровождается одновременным увеличением обязательств предприятия на 5946 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие снижения стоимости активов без эквивалентного сокращения задолженности, отношение текущих пассивов к текущим активам изменилось и повлекло ухудшение платежеспособности.

Углубленный анализ деятельности некоммерческой организации предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности организации:

- оценка имущественного состояния;

- оценка деловой активности (оборачиваемости);

- оценка эффективности деятельности некоммерческой организации.

Нет сведений о начисленном износе, а так же о движении основных средств. В связи с отсутствием в анализируемом периоде данных об основных средствах не предоставляется возможным провести оценку имущественного состояния организации.

Деловая активность – это результативность работы организации относительно величины авансированных ресурсов.

Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Изменение 2023 от 2019 |

Коэффициент общей оборачиваемости капитала | 12.261 | 9.262 | 9.485 | 9.514 | 13.41 | 1.149 |

Продолжительность оборота капитала, дни | 30 | 39 | 38 | 38 | 27 | -3 |

Коэффициент оборачиваемости оборотных средств | 14.683 | 11.001 | 11.819 | 14.841 | 28.137 | 13.454 |

Продолжительность оборота оборотных активов, дни | 25 | 33 | 31 | 25 | 13 | -12 |

Доля оборотных активов в общей величине капитала | 0.835 | 0.842 | 0.803 | 0.641 | 0.477 | -0.358 |

Фондоотдача, обороты | 79.464 | 65.178 | 71.917 | 74.54 | 103.405 | 23.941 |

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества, отражает скорость оборота (количество оборотов за период) всего капитала организации. Определяется как отношение сумм, поступивших из всех источников, к средней стоимости активов. Ускорение оборачиваемости совокупного капитала произошло за счет ускорения оборачиваемости мобильных средств. При этом в конце анализируемого периода - за 2023 г. продолжительность нахождения капитала в активах организации сократилась на 3 дн. и составила 27 дн. Наибольшего значения коэффициент общей оборачиваемости капитала 13.41 достигал в 2023 г, а наименьшего значения 9.262 дн. - в 2020 г.

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). Продолжительность оборота мобильных средств уменьшилась на 12 дн. Величина высвобождаемых из оборота оборотных средств в результате ускорения оборачиваемости составила 15737.4 тыс. руб. Максимального значения коэффициент оборачиваемости мобильных средств 28.137 достиг в 2023 г, а минимального значения 11.001 дн. - в 2020 г.

Фондоотдача – отношение суммы поступивших средств из всех источников за год к средней стоимости основных средств в течение года, и в зависимости от этого определяется степень их использования или эффективность. Т.е чем значение фондоотдачи выше, тем эффективнее используются в организации его основные средства. Фондоотдача за исследуемый период возросла на 23.941 тыс. руб. и составила 103.405 тыс. руб. Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств и оценивается как положительная тенденция. Значительное увеличение фондоотдачи произошло в период с 01.01.2023 года по 01.01.2024 года, когда эффективность основных средств увеличилась на 28.865 оборота и составила 103.405 оборота. Максимального значения в 103.405 оборота фондоотдача достигла в 2023 г.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Изменение 2023 от 2019 |

Коэффициент оборачиваемости средств в расчетах | 31.472 | 32.327 | 44.691 | 64.388 | 112.526 | 81.054 |

Срок оборачиваемости средств в расчетах, дни | 11.6 | 11.3 | 8.2 | 5.7 | 3.2 | -8.4 |

Оборачиваемость кредиторской задолженности, обороты | 68.285 | 55.337 | 43.122 | 28.725 | 33.765 | -34.52 |

Период погашения кредиторской задолженности, дни | 5.3 | 6.6 | 8.5 | 12.7 | 10.8 | 5.5 |

Коэффициент оборачиваемости средств в расчетах характеризует расширение или снижение коммерческого кредита, предоставляемого организацией, а срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Сокращение срока расчетов с потребителями на 8.4 дн. позволило организации высвободить из оборота дополнительные свободные денежные средства, полученные в результате притока денежных средств за счет ускорения оборачиваемости дебиторской задолженности на 81.054 оборота.

Коэффициент оборачиваемости кредиторской задолженности (Д25) отражает расширение или снижение коммерческого кредита, предоставляемого организации, а срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов организацией по текущим обязательствам. Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 5.5 дн. Это говорит о расширении объема финансирования, связанного с ростом срока кредитования, что и изменяет величину притока денежных средств. Данная ситуация может привести к ложному увеличению платежеспособности и ликвидности организации. В течение всего анализируемого периода максимальный срок погашения кредиторской задолженности 12.7 дн. наблюдался в 2022 г., а минимальный 5.3 дн. - в 2019 г.

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. В некоммерческих организациях уставный капитал отсутствует, а получение прибыли не является целью. Поэтому для некоммерческих организаций понятие финансовой устойчивости не такое как для коммерческих, так как устойчивости можно достичь, опираясь только на собственные средства.

Коэффициент финансовой устойчивости НКО рассчитывается по формуле

где

В – величина фондов и средств целевого назначения;

Сзаем – сумма заемных средств на конец (начало) года;

И – величина износа основных средств на конец (начало) года;

Б – валюта баланса на конец года;

| Наименование показателя | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | Изменение 01.01.2024 от 01.01.2020 |

Коэффициент финансовой независимости (автономии) | 0.855 | 0.814 | 0.742 | 0.578 | 0.631 | -0.224 |

Коэффициент капитализации (финансового риска) | 0.17 | 0.228 | 0.347 | 0.729 | 0.584 | 0.414 |

Коэффициент финансирования | 5.874 | 4.389 | 2.878 | 1.372 | 1.711 | -4.163 |

Коэффициент финансовой устойчивости | 0.709 | 0.629 | 0.484 | 0.157 | 0.262 | -0.447 |

Коэффициент автономии (финансовой независимости) показывает долю активов, которые обеспечиваются величиной фондов и средств целевого назначения, и определяется как отношение величины фондов и средств целевого назначения к сумме активов организации. Рекомендуемое значение коэффициента финансовой независимости должно быть более 0,5. Максимального значения - 0.855 коэффициент автономии достигал на 01.01.2020 г., а наименьшего значения 0.578 на 01.01.2023 г. В течение всего анализируемого периода уровень коэффициента автономии превышает его пороговое значение, что дает основание предполагать, что все обязательства организации могут быть покрыты его собственными средствами. Уровень коэффициента автономии как по состоянию на 01.01.2020 г., так и на 01.01.2024 г. превышает его пороговое значение, что дает основание предполагать, что все обязательства организации могут быть покрыты его собственными средствами. Снижение же коэффициента говорит о незначительном уменьшении его финансовой независимости.

За анализируемый период с 01.01.2020 г. по 01.01.2024 г. величина коэффициента финансовой устойчивости снизилась на 44.7 пунктов и составила 26.2%. Это говорит об уменьшении возможностей обеспечивать основную деятельность некоммерческой организации в соответствии с ее целями. Наибольшего значения - 0.709 - коэффициент финансовой устойчивости достигал на 01.01.2020 г., а наименьшего значения - 0.157 - на 01.01.2023 г.

Следует отметить, что важнейшими резервами в повышении финансовой устойчивости некоммерческих организаций являются:

− формирование финансовой политики, соответствующей специфике деятельности организации;

− разработка процедур финансового планирования, позволяющих диверсифицировать источники финансовых ресурсов и направления их использования с целью получения дополнительных доходов при реализации уставных целей;

− совершенствование системы финансово-организационных отношений по поддержке общественно значимых проектов на федеральном и региональном уровне.

Цель деятельности некоммерческой организации не может быть «привязана» к критерию экономической результативности и нуждается в ориентации на общественное назначение – удовлетворение потребности в общественных благах. Для некоммерческой организации эффективность деятельности можно определить как относительный эффект, результативность целевого проекта или программы. Поскольку основной итог деятельности некоммерческой организации – количество потребителей некоммерческих услуг, а значительную часть поступлений в некоммерческую организацию составляют целевые поступления, то показатель эффективности деятельности некоммерческой организации можно рассчитать по формуле

где

Ф – сумма поступивших средств из всех источников за год;

Р – расходы по проекту.

Данный показатель удовлетворяет общим требованиям, предъявляемым к показателю эффективности. Учтен полезный эффект (результат) деятельности некоммерческой организации в виде общей суммы поступлений по отношению к целевым расходам. Соотносимые величины выражены в стоимостной форме, следовательно, соблюдено требование размерности, что делает его универсальным для сопоставления результатов деятельности различных некоммерческих организаций.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Изменение 2023 от 2019 |

Эффективность деятельности некоммерческой организации | 1.036 | 1.056 | 1.09 | 1.065 | 1.192 | 0.156 |

В рассматриваемом случае в течение всего анализируемого периода отмечается рост эффективности деятельности некоммерческой организации на 15.6%, что, несомненно, является положительным результатом. Максимальная эффективность деятельности некоммерческой организации 119.2% наблюдалась в 2023 г., а минимальная 103.6% - в 2019 г.

Эффективность деятельности НКО может характеризовать ее позиция (изменение позиции) в независимом рейтинге некоммерческих организаций соответствующего профиля, организаторами которых выступают рейтинговые агентства, средства массовой информации, органы управления образованием, социологические центры и т.п.

Согласно отчета о финансовых результатах организация АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "СИСТЕМА КАЧЕСТВА" в течение анализируемого периода получала выручку, проценты к получению, прочие доходы, т.е. имело место ведение коммерческой деятельности, в связи с чем были рассчитаны основные показатели доходности и рентабельности.

| Наименование показателя | Код строки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Изменение 2023 от 2019 |

Выручка (нетто) от продажи | 2110 | 4106 | 17641 | 48756 | 44190 | 70560 | 66454 |

Себестоимость продаж | 2120 | 539 | 19745 | 54267 | 69362 | 69362 | |

Валовая прибыль от продаж | 2100 | 4106 | 17102 | 29011 | -10077 | 1198 | -2908 |

Прибыль (убыток) от продаж | 2200 | 4106 | 17102 | 29011 | -10077 | 1198 | -2908 |

Проценты к получению | 2320 | 44 | 145 | 882 | 25 | 25 | |

Проценты к уплате | 2330 | 386 | 198 | 129 | 0 | ||

Прочие доходы | 2340 | 585 | 1234 | 1687 | 6875 | 6875 | |

Прочие расходы | 2350 | 186 | 1274 | 5948 | 9903 | 4302 | 4116 |

Прибыль (убыток) до налогообложения | 2300 | 3920 | 16071 | 24244 | -17540 | 3796 | -124 |

Текущий налог на прибыль | 2410 | -598 | -2795 | -3671 | -2033 | -2367 | -1769 |

Прочее | 2460 | -203 | 623 | 0 | |||

Чистая прибыль (убыток) | 2400 | 3920 | 13276 | 20370 | -18950 | 1429 | -2491 |

В анализируемом периоде наибольшая выручка 70560 тыс. руб. наблюдалась в 2023 г., а минимальная 4106 тыс. руб. - за 2019 г.

На протяжении анализируемого периода коммерческая деятельность организации кроме убытка получала чистую прибыль, величина которой за 2023 г. составляла 1429 тыс. руб. Имеет место ее снижение относительно 2019 года на 2491 тыс. руб. или -63.546%. В 2023 году основным фактором получения чистой прибыли были доходы от выручки, размер которых составил 70560 тыс. руб. Наибольшее значение 20370 тыс. руб. чистой прибыли наблюдалось за 2021 г.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Изменение 2023 от 2019 |

Доходность продаж | x | 32.729 | 2.469 | 0.814 | 1.017 | -31.712 |

Доходность совокупных расходов | 22.075 | 8.308 | 1.936 | 0.727 | 1.052 | -21.023 |

Рентабельность совокупных активов | 0.11 | 0.338 | 0.489 | -0.41 | 0.106 | -0.004 |

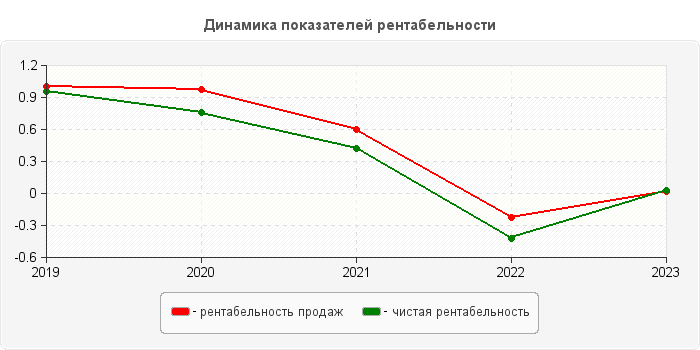

Рентабельность продаж | 1 | 0.969 | 0.595 | -0.228 | 0.017 | -0.983 |

Чистая рентабельность | 0.955 | 0.753 | 0.418 | -0.429 | 0.02 | -0.935 |

Доходность продаж (самоокупаемость) характеризует способность предприятия покрывать (возмещать) текущие затраты по себестоимости проданных товаров за счет выручки от продаж, поступившей на расчетный счет предприятия. утверждать, что на предприятии соблюдается принцип самоокупаемости, можно, если значение коэффициента самоокупаемости будет равно или больше единицы. Доходность продаж, т.е. величину выручки, полученной организацией, приходящаяся на каждый рубль себестоимости продаж (производственных расходов) составила 1.017 руб. В начале анализируемого периода показатель не рассчитывается в связи с отсутствием производственных расходов. Таким образом, по состоянию на 01.01.2024 г. организация была способна перекрывать свои текущие расходы за счет доходов от реализации продукции. Максимальная доходность продаж составила 32.729 тыс. руб. за 2023 г.

Доходность совокупных расходов - уровень дохода, приходящегося на каждый рубль величины совокупных расходов организации. В отчетном периоде она упала до 1.052 руб. на рубль расходов

Рентабельность совокупных активов характеризует эффективность использования всего имущества организации и рассчитывается как отношение чистой прибыли к сумме активов. Уменьшение показателя к концу анализируемого периода на 0.4% свидетельствует о снижении эффективности коммерческой деятельности НКО.

Рентабельность продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Валовая рентабельность отражает величину валовой прибыли, приходящейся на рубль выручки от продаж. В рассматриваемом случае в течение всего анализируемого периода отмечается снижение показателя рентабельности продаж на 98.3%, что является отрицательным результатом. Максимальная рентабельность продаж 1 руб. наблюдалась за 2019 г.

Чистая рентабельность продаж показывает величину чистой прибыли, которую получит организация на единицу выручки. Этот показатель характеризует эффективность всей деятельности предприятия. К концу анализируемого периода наблюдается снижение чистой рентабельности продаж на 93.5%, что свидетельствует о снижении результативности коммерческой деятельности НКО.

| Наименование показателя | Значение | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Отклонение 2023 от 2019 |

| Остаток средств на начало (с.6100) | значение, | 19513 | 30818 | 36030 | 24854 | 2827 | -16686 |

| изменение, | 11305 | 5212 | -11176 | -22027 | x | ||

| изменение, % | 57.936 | 16.912 | -31.019 | -88.626 | x | ||

| Поступило средств | |||||||

| Целевые взносы (с.6220) | значение, | 430100 | 404056 | 400047 | 360042 | 400160 | -29940 |

| изменение, | -26044 | -4009 | -40005 | 40118 | x | ||

| изменение, % | -6.055 | -0.992 | -10 | 11.143 | x | ||

| Прочее (с.6250) | значение, | 828 | 5101 | -828 | |||

| изменение, | 4273 | -5101 | x | ||||

| изменение, % | 516.063 | -100 | x | ||||

| Всего поступило средств (с.6200) | значение, | 434218 | 422433 | 420417 | 360042 | 401562 | -32656 |

| изменение, | -11785 | -2016 | -60375 | 41520 | x | ||

| изменение, % | -2.714 | -0.477 | -14.361 | 11.532 | x | ||

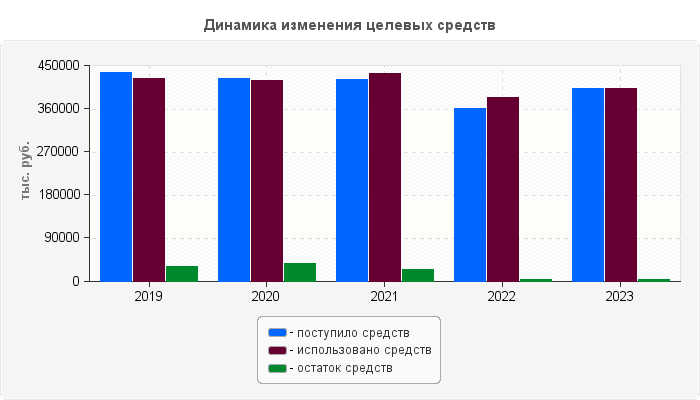

К концу анализируемого периода имело место снижение поступлений целевых средств для достижения основных целей деятельности организации АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "СИСТЕМА КАЧЕСТВА" на 32656 тыс. руб. или 7.5%., что свидетельствует об уменьшении финансирования НКО. Максимального значения 434218 тыс. руб. поступления достигали в 2019 г., а наименьшего значения 360042 тыс. руб. в 2022 г. На конец анализируемого периода в структуре поступивших целевых средств наибольшую величину занимают целевые взносы размером 400160 тыс. руб., а наименьшую величину - целевые взносы размером 400160 тыс. руб.

| Наименование показателя | Значение | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | Отклонение 2023 от 2019 |

| Использовано средств | |||||||

| Расходы на целевые мероприятия (с.6310) | значение, | 243867 | 242327 | 207385 | 153162 | 254442 | 10575 |

| изменение, | -1540 | -34942 | -54223 | 101280 | x | ||

| изменение, % | -0.631 | -14.419 | -26.146 | 66.126 | x | ||

| Расходы на содержание аппарата управления (с.6320) | значение, | 176005 | 167432 | 208805 | 197868 | 146623 | -29382 |

| изменение, | -8573 | 41373 | -10937 | -51245 | x | ||

| изменение, % | -4.871 | 24.71 | -5.238 | -25.899 | x | ||

| • расходы, связанные с оплатой труда (включая начисления) (с.6321) | значение, | 123366 | 141924 | 171040 | 159678 | 115587 | -7779 |

| изменение, | 18558 | 29116 | -11362 | -44091 | x | ||

| изменение, % | 15.043 | 20.515 | -6.643 | -27.612 | x | ||

| • расходы на служебные командировки и деловые поездки (с.6323) | значение, | 6867 | 1247 | 3798 | 5844 | 2072 | -4795 |

| изменение, | -5620 | 2551 | 2046 | -3772 | x | ||

| изменение, % | -81.841 | 204.571 | 53.87 | -64.545 | x | ||

| • содержание помещений, зданий, автомобильного транспорта (с.6324) | значение, | 13764 | 16059 | 18881 | 17343 | 19472 | 5708 |

| изменение, | 2295 | 2822 | -1538 | 2129 | x | ||

| изменение, % | 16.674 | 17.573 | -8.146 | 12.276 | x | ||

| • ремонт основных средств и иного имущества (с.6325) | значение, | 197 | 20 | 11 | -197 | ||

| изменение, | -177 | -9 | -11 | x | |||

| изменение, % | -89.848 | -45 | -100 | x | |||

| • прочие (с.6326) | значение, | 31812 | 8182 | 15075 | 15003 | 9492 | -22320 |

| изменение, | -23630 | 6893 | -72 | -5511 | x | ||

| изменение, % | -74.28 | 84.246 | -0.478 | -36.733 | x | ||

| Приобретение основных средств, инвентаря и иного (с.6330) | значение, | 1092 | 522 | 10308 | 7396 | 864 | -228 |

| изменение, | -570 | 9786 | -2912 | -6532 | x | ||

| изменение, % | -52.198 | 1874.713 | -28.25 | -88.318 | x | ||

| Прочие (с.6350) | значение, | 1949 | 6940 | 5095 | 23643 | -1949 | |

| изменение, | 4991 | -1845 | 18548 | -23643 | x | ||

| изменение, % | 256.08 | -26.585 | 364.043 | -100 | x | ||

| Всего использовано средств (с.6300) | значение, | 422913 | 417221 | 431593 | 382070 | 401929 | -20984 |

| изменение, | -5692 | 14372 | -49523 | 19859 | x | ||

| изменение, % | -1.346 | 3.445 | -11.474 | 5.198 | x | ||

| Остаток средств на конец (с.6400) | значение, | 30818 | 36030 | 24854 | 2827 | 2460 | -28358 |

| изменение, | 5212 | -11176 | -22027 | -367 | x | ||

| изменение, % | 16.912 | -31.019 | -88.626 | -12.982 | x | ||

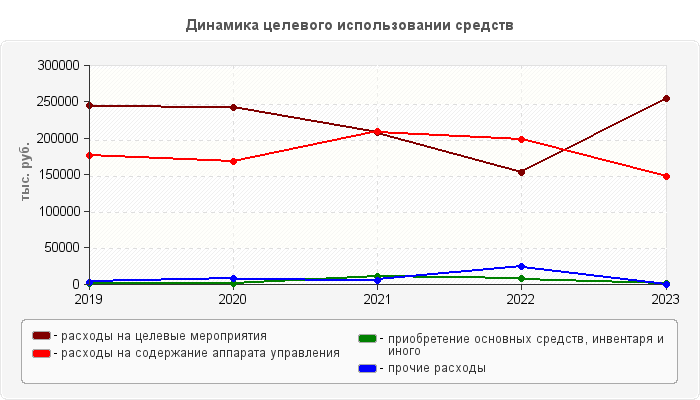

В течении всего анализируемого периода наблюдалось снижение на 20984 тыс. руб. или 5% использование целевых средств в деятельности организации АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ "СИСТЕМА КАЧЕСТВА", таким образом, деловая активность НКО падает. Наибольшей величины использование средств в размере 431593 тыс. руб. достигло в 2021 г., а наименьшей в размере 382070 тыс. руб. - в 2022 г. В конце анализируемого периода в структуре использованных целевых средств в 2023 г. наибольшую величину 254442 тыс. руб. занимают расходы на целевые мероприятия, а наименьшую величину - приобретение основных средств, инвентаря и иного имущества размером 864 тыс. руб.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ