всё о финансовом анализе

+7(902) 40-84-700

Проверенный алгоритм постановки управленческого учета по методу начислений

СВЕТЛАНА ПУШКИНА,

РЕДАКТОР-ЭКСПЕРТ ЖУРНАЛА «ФИНАНСОВЫЙ ДИРЕКТОР»

Финансовый директор

№ 11 (121), ноябрь 2012

Цель: создать систему управленческого учета, которая способствует повышению ликвидности и прозрачности компании.

Как действовать: разработать план счетов, сформировать учетную политику, определить порядок работы в системе.

НАЧИСЛЕНИЯ, СЧЕТА, двойная запись и балансовое обобщение — основные методы бухгалтерского учета. Однако, используя их, также можно построить эффективную систему управленческого учета, которая позволяет:

• сформировать полную и достоверную информацию о деятельности компании и ее финансовом состоянии;

• получить широкий набор данных для всестороннего анализа;

• обеспечить контроль над использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными руководством компании решениями, нормами и правилами.

Такая система учета может быть успешно реализована в организациях, развивающих различные направления деятельности.

Цель публикации, основанной на личном опыте управления финансами в разных компаниях, — описать алгоритм построения системы управленческого учета по методу начислений (о преимуществах данного метода читайте в материале на стр. 24). Но в первую очередь необходимо понять, для чего все это делается, а также кто и как принимает решения. Например, если финансовый директор наделен полномочиями самостоятельно устанавливать стандарты управленческого учета, то некоторые положения могут отличаться от тех, которые будут приняты при участии руководителей или собственников бизнеса просто потому, что цели у финансистов и руководителей разные.

Поэтому прежде чем приступить к созданию системы управленческого учета на предприятии, необходимо прийти к единому пониманию целей. Затем определить набор показателей, характеризующих их. Далее в соответствии с бизнес-процессами компании описать основные понятия, порядок и способы ведения учета, то есть создать учетную политику. Поскольку управленческий учет законодательно не регламентирован, то при его построении допускается определенная свобода творчества. Рассмотрим порядок действий по созданию управленческого учета на примере логистической компании.

ООО «Перевозчик»* оказывает посреднические услуги в сфере транспортной логистики и организации перевозок, экспедированию грузов, таможенных процедур.

* Название организации изменено

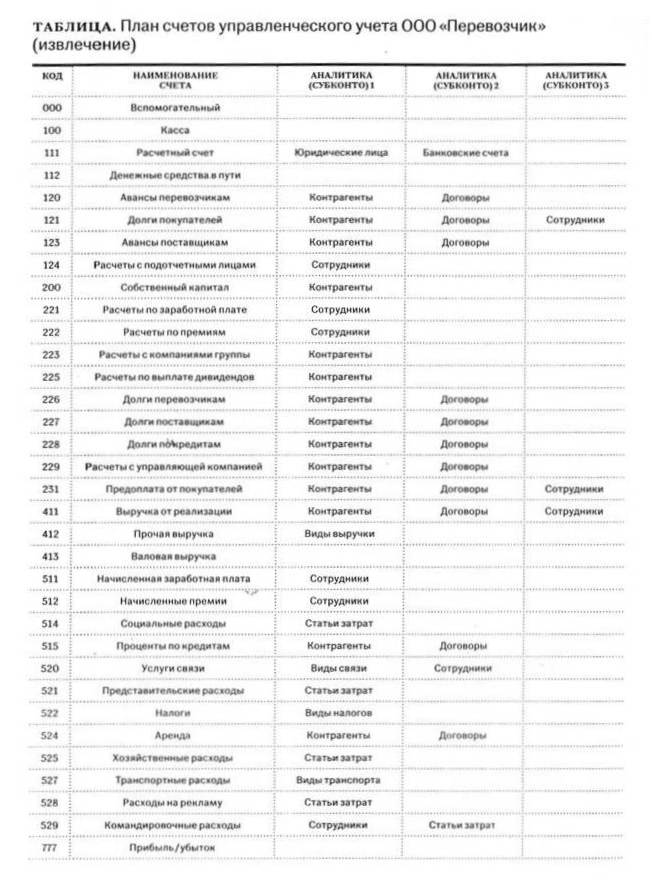

Шаг 1. Разработка плана счетов

План счетов строится в соответствии со структурой баланса и бюджета доходов и расходов (БДР). Нумерация и наименования счетов расходов могут соответствовать лишь статьям БДР. Кроме того, необходимо предусмотреть количество уровней аналитики (субконто) и их приоритетность. Для разных направлений деятельности план счетов может различаться. Это достаточно гибкий инструмент — счета можно добавлять и исключать при условии, что остатков по исключающимся счетам нет. Поэтому можно не ломать голову над вопросами, на какой счет отнести новый вид расходов или как быстро найти их на старых счетах.

Вспомогательный (000) счет используется для внесения остатков. Также при необходимости могут быть добавлены другие забалансовые счета. Например, для учета информации о списании безнадежной дебиторской задолженности или утраченных партий товаров. Условно группа 100-х счетов отражает активы, 200-х - пассивы, 400-х - формирование выручки, 500-х - расходов организации. Результат деятельности определяется на счете 777. План счетов 000 «Перевозчик» приведен в таблице.

Все хозяйственные операции отражаются в той валюте, в которой они были фактически произведены. Для отражения движения денежных средств в валюте необходимо добавить дополнительные субсчета кассы или расчетных счетов, например, 110.1 — касса (рубли), 110.2 — касса (доллары), 110.3 — касса (евро). Также можно добавить дополнительные кассы, если они находятся в другом офисе. Например, это может быть счет 100 Касса А.

Движение денежных средств по расчетным счетам компании обычно отслеживается в разрезе юридических лиц и банковских счетов, поэтому используем двойную аналитику — субконто «Юридические лица» и «Банковские счета».

По счету 112 «Денежные средства в пути» можно проводить различные нестандартные операции с целью обеспечения сплошного учета движения денежных средств.

Шаг 2. Формирование учетной политики

После того как разработан план счетов, можно приступить к созданию учетной политики. В этом документе следует отразить основные понятия и методы учета выручки, затрат, возникающих обязательств и результата деятельности компании. В целях управления все определения должны быть сформулированы на основе анализа бизнес-процессов организации.

Что касается разделения по видам деятельности (операционной, инвестиционной, финансовой), то оно также может быть пересмотрено. Например, инвестиционной и финансовой деятельности может не быть вовсе. В этом случае в целях анализа движения денежных средств достаточно выделить основную деятельность, связанную с реализацией товаров, работ, услуг, и операционную, по которой отражаются остальные расчеты.

Учетвыручки. Под выручкой от основной деятельности понимается отпускная стоимость товаров, работ, услуг, реализованных за отчетный период (месяц). Этот вид выручки учитывается по кредиту счета 411 «Выручка от реализации» в корреспонденции с дебетом счета 121 «Долги покупателей». Выручка формируется по методу начисления в момент отгрузки товара или оказания услуги и отражается в разрезе соответствующих аналитик (субконто) — контрагентов, договоров, сотрудников. Очень важно правильно определить момент признания выручки, так как от этого зависят сроки получения подтверждающих документов и, соответственно, сроки подготовки отчетности. Например, для организации, осуществляющей торговую деятельность, все просто: выручка начисляется по факту отгрузки товара покупателям. Для 000 «Перевозчик» основанием для начисления выручки считается факт оказания услуги. Фактически в тот момент, когда работы полностью завершены и товар передан заказчику. В данном случае начислять выручку можно не ранее того момента, когда груз вышел с таможни и готовится к передаче клиенту. Если она будет начислена на первых этапах оказания услуги, например, когда машина подана под загрузку, то сформировать отчетность за период будет невозможно, так как в последний день месяца загружаться могут 10 машин, расходные документы по которым будут получены не ранее чем через две недели. Потом предстоит эту информацию обработать, и в итоге финансовая отчетность запоздает как минимум на месяц. А оперативность — одно из основных требований, предъявляемых к управленческой отчетности.

Прочая выручка — это доход от операций, напрямую не связанных с основной деятельностью предприятия. Этот вид выручки подразделяется на подвиды и учитывается по кредиту соответствующей аналитики (субконто) счета 412 в корреспонденции с дебетом счета 121.

Под валовой (общей) выручкой понимается сумма двух видов выручки: от основной и прочей деятельности. Отражается по кредиту счета 413.

Учет затрат. Для расчета себестоимости услуг в ООО «Перевозчик» применяется метод переменных затрат. И постоянные (затраты периода), и переменные затраты (себестоимость) учитываются по методу начисления (независимо от оплаты).

Также в этом пункте учетной политики следует указать, как будут учитываться расходы, направленные на увеличение стоимости активов компании, а именно приобретение основных средств и нематериальных активов. В статье «Об управлении ликвидностью и формировании управленческой отчетности по методу начислений» (стр. 24) автор подразумевает, что в целях формирования более точного результата деятельности расходы на приобретение основных средств должны списываться единовременно. И это, действительно, так. Но если это не совпадает с мнением руководителей или собственников, то в целях управленческого учета вполне допускается определить порядок списания этих расходов через амортизацию. Это может выглядеть следующим образом. Расходы, направленные на увеличение стоимости активов (за исключением товарных запасов), учитываются на счете 134 по фактическим затратам их приобретения. Стоимость основных средств погашается путем начисления амортизации на счет 526. Амортизация объектов производится линейным способом. Срок полезного использования и метод начисления амортизации для целей управленческого учета могут определяться решением руководства компании по каждому объекту отдельно.

То же касается и расходов будущих периодов. Они могут учитываться на счете 151 «Расходы/Доходы будущих периодов» и списываться на соответствующий счет расходов 500-й группы в течение срока их потребления или их может не быть совсем по той причине, что они сразу списываются на затраты периода.

Учет обязательств . Все обязательства, возникающие в результате начисления выручки и затрат, учитываются развернуто — на отдельных счетах — как авансы и кредиторская задолженность. Зачет авансов происходит автоматически. Программа позволяет формировать отчеты по взаиморасчетам с контрагентами, которые отражают общий (свернутый) результат взаиморасчетов.

Формирование прибыли . Результат деятельности организации за отчетный период определяется путем сопоставления размера общей выручки, себестоимости и величины затрат периода и отражается по кредиту счета 777 «Прибыль/убыток» как нарастающим итогом, так и отдельно по месяцам.

Прочее.Также в учетной политике следует указать валюту управленческого учета и порядок определения расчетного курса для проведения валютных операций.

Шаг3. Автоматизация управленческого учета

Следующий шаг — автоматизация. Для разработки соответствующего решения подходят различные платформы, в том числе «1С». Программа управленческого учета может работать как в автономном режиме, так и в качестве блока, взаимосвязанного с другими учетными системами — торговой и бухгалтерской базами. В этом случае все хозяйственные операции отражаются в специализированных базах, а затем путем автоматизированного переноса консолидируются в управленческом блоке.

Ввод первичных данных в программу должен осуществляться в режиме реального времени сотрудниками, отвечающими за тот или иной участок учета, с помощью системных документов или операций, имеющих свободный формат.

Ниже перечислены основные участки, обязанности по ведению которых должны быть распределены:

• формирование себестоимости (товаров, работ, услуг);

• формирование отпускных цен (на товары, работы, услуги);

• ввод операций, связанных с движением денежных средств по кассе, расчетным счетам и подотчетным лицам;

• ввод операций, связанных с движением задолженностей;

• закрытие периода;

• формирование отчетов.

По окончании отчетного периода проводится закрытие месяца и автоматически формируются все основные отчеты.

В целях организации оперативной работы с учетной системой необходимо создать отдельный регламент, в котором описывается порядок выполнения и распределение обязанностей между сотрудниками.

Шаг 4. Анализ и отчетность

Вся необходимая аналитическая и финансовая отчетность разрабатывается в соответствии с требованиями руководителей и собственников и формируется в программе. Также за основу можно взять уже существующие формы. Более того, любые данные можно выгружать или заполнять на их основе таблицы в Excel.

Основные финансовые отчеты, формируемые в программе, — отчет о движении денежных средств, отчет о прибылях и убытках, управленческий баланс.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Отчет о движении денежных средств рассчитывается прямым методом. Программа позволяет формировать его в разрезе всех касс и расчетных счетов или выводить только итоговые данные.

Отчет о прибылях и убытках предполагает как свернутый, так и развернутый вариант. Развернутый вариант соответствует бюджету доходов и расходов компании.

Баланс заполняется на основании данных общей оборотно-сальдовой ведомости, сформированной после закрытия периода.

Система аналитических отчетов строится на основе контрольных показателей, характеризующих цели компании.

Шаг 5. Контроль и взаимодействие между подразделениями

Система управленческого учета, основанная на использовании плана счетов, двойной записи и метода начислений, позволяет отслеживать все хозяйственные операции и формировать любые отчеты в режиме реального времени (ежедневно), что повышает прозрачность и оперативность информации, необходимой для принятия управленческих решений. Все данные сверяются с первоисточниками: остатки денежных средств по счетам — с банковскими выписками, начисление выручки — с данными менеджеров, расходы — с договорами, подтверждающими документами и отчетами подразделений.

Взаимодействие между отделами должно быть организовано в соответствии с бизнес-процессами, причем некоторые из них могут и должны быть изменены или оптимизированы.

Финансовый менеджер, отвечающий за ведение управленческого учета, должен продумать порядок движения информационных потоков и разработать регламент предоставления информации функциональными подразделениями. Кроме того, необходимо установить и контролировать сроки внесения данных в учетную систему, определить формат и требования к содержанию предоставляемых документов и отчетов. В процессе работы могут также появиться положения, дополняющие и разъясняющие формы и порядок отчетности ответственных лиц.

Срок составления управленческой отчетности не должен превышать 7 — 10 дней с момента окончания периода.

Таким образом, обеспечивается сплошной управленческий учет, что повышает прозрачность каждой операции и деятельности компании в целом, а руководители и собственники бизнеса получают качественную и своевременную информацию для принятия управленческих решений.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ