всё о финансовом анализе

+7(902) 40-84-700

Амортизационная и финансовая политика предприятия

Бикметова Зульфия Маснавиевна

ст. преподаватель,

Институт управления и безопасности предпринимательства

Башкирского государственного университета

Российское предпринимательство

№ 18 (216), сентябрь 2012

В статье показана взаимосвязь амортизационной политики с политикой формирования денежного капитала, инвестиционной политикой и политикой формирования и распределения прибыли.

Современное положение и основные направления действующей амортизационной политики предприятий, несмотря на ряд нововведений, таких как возможность использования амортизационной премии, повышающий коэффициент к установленным нормам амортизации по отдельным видам основных средств; использование по активной части фондов нелинейных методов амортизации с применением более высоких, чем при линейном методе норм, тем не менее являются не эффективными (1). Основными причинами несовершенства амортизационной политики можно назвать следующие:

— незначительные инвестиции в основной капитал за счет амортизации (20-25%), что говорит об недостаточной заинтересованности предприятий в увеличении собственных инвестиционных ресурсов;

— достаточно высокий уровень износа основных фондов предприятий (40-45%) и наблюдается динамика роста данного показателя, что естественно сказывается на производительности труда, выпуске качественной продукции, его конкурентоспособности и инвестиционной привлекательности;

— недоиспользование возможностей амортизационных отчислений, как инвестиционного ресурса, в связи с тем, что на преобладающем большинстве предприятий используется линейный метод исчисления амортизации;

— не анализируются возможности получения финансовых выгод при использовании ускоренных методов исчисления амортизации;

— не используется система планирования и управления амортизационными отчислениями;

— отсутствует взаимосвязь амортизационной политики с финансовой политикой предприятия,

— отсутствует методическое обеспечение процесса формирования проводимой амортизационной политики и оценки ее эффективности (2).

В результате среди предприятий складывается ситуация, когда проводимая амортизационная политика не удовлетворяет требованиям, предъявляемыми современными экономическими реалиями к инвестиционной деятельности хозяйствующего субъекта, Обобщая вышеназванные причины несовершенства амортизационной политики, можно сделать вывод, что на современном этапе не учитывается возможность увеличения объема своих собственных инвестиционных ресурсов и самое главное руководство предприятий не заинтересовано в эффективном управлении амортизационными отчислениями и трансформации их в собственный источник инвестиций. Выход из этой ситуации автор видит в формировании амортизационной политики в теснейшей связи с финансовой политикой предприятия, а именно как составной части общей политики формирования собственных финансовых ресурсов, заключающейся в управлении амортизационными отчислениями с целью их дальнейшего распределения в виде амортизационных ресурсов для инвестирования капиталовложений.

На основании изложенного, предложим соответствующие подходы к разработке амортизационной политики хозяйствующих субъектов как составного элемента финансовой политики организации, с целью увеличения финансирования инвестиции в основном капитал за счет собственных средств. Выделим следующие направления формирования амортизационной политики предприятий.

1. Амортизационная политика и выбор источников финансирования

Амортизационная политика на предприятии должна осуществляться в теснейшей взаимосвязи с финансовой политикой, а именно с политикой формирования капитала в вопросе выбора источников финансирования. Все источники финансирования инвестиций подразделяются на внутренние и внешние и соответственно возможно их совместное использование. Выбор источников финансирования зависит от сферы деятельности предприятия, от его финансового состояния и возможности финансирования за счет собственных ресурсов — чистой прибыли и амортизации.

среди предприятий складывается ситуация, когда проводимая амортизационная политика не удовлетворяет требованиям, предъявляемым к инвестиционной деятельности хозяйствующего субъекта руководство предприятий не заинтересовано в эффективном управлении амортизационными отчислениями и трансформации их в собственный источник инвестиций

На современном этапе на предприятиях используется в основном смешанное финансирование, то есть за счет собственных и заемных ресурсов. Связь амортизационной политики с такой составной частью финансовой политики, как политика формирования денежного капитала представлена на рис. 1 (см. на с. 76).

Взаимосвязь амортизационной политики с политикой формирования денежного капитала заключается, прежде всего, в определении источников финансирования инвестиций, Причем наименее предпочтительным являются использование заемных ресурсов. Предпочтительнее использование собственных источников, в том числе и амортизационных отчислений.

К преимуществам амортизации как источника финансирования инвестиций в основной капитал можно отнести следующие: степень доступности для предприятия (амортизационные отчисления всегда имеются в распоряжении предприятия) и уровень плотности (амортизационные отчисления — практически единственный инвестиционный ресурс, не имеющий стоимости и по сути являющимся бесплатным» для предприятия).

2. Амортизационная политика и планирование инвестиций

Разработка амортизационной политики должна заключаться в планировании и управлении амортизационными отчислениями, их превращении в источник дальнейшего инвестирования в основной капитал, то есть в амортизационные ресурсы для приращения денежных потоков, активизации инвестиционной деятельности предприятия. Данное направление предполагает разработку амортизационной политики в теснейшей связи с таким элементом финансовой политики, как инвестиционная политика, а именно в составлении денежных потоков инвестиционного проекта с учетом различных источников финансирования, методов исчисления амортизации и определения сроков эксплуатации объектов основных средств.

амортизационная политика на предприятии должна осуществляться в теснейшей взаимосвязи ... с политикой формирования капитала в вопросе выбора источников финансирования

Как видно из рисунка, взаимосвязь амортизационной политики с такой составляющей финансовой политики предприятия, как инвестиционная политика, должна заключаться в создании инвестиционных проектов планируемых капиталовложений. Данное направление предполагает решение следующих задач: определение жизненного цикла проекта, который будет совпадать со сроком использования объекта основных средств, определение источников финансирования инвестиций, нюансы по которому были рассмотрены выше и, наконец, определение методов исчисления амортизации. :соответственно наиболее предпочтительным, с точки зрения повышения инвестиционного потенциала предприятия, является определение минимального срока эксплуатации объекта основных средств (в пределах разрешенного) и в предпочтительном применении ускоренных методов исчисления амортизации.

разработка амортизационной политики должна заключаться в планировании и управлении амортизационными отчислениями, их превращении в источник дальнейшего инвестирования формирование амортизационной политики должно происходить в теснейшей взаимосвязи с политикой формирования прибыли и ее распределения

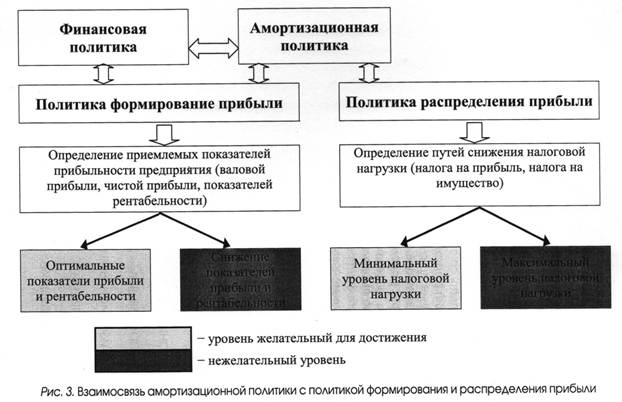

3. Амортизационная политика и политика формирования и распределения прибыли

Формирование амортизационной политики должно происходить в теснейшей взаимосвязи с политикой формирования прибыли и ее распределения. Данная взаимосвязь представлена на рис. 3 (см. на с. 79). Согласно рисунку взаимосвязь амортизационной политики с такой составной частью финансовой политики, как политика формирования прибыли связана с определением оптимальных показателей прибыли и рентабельности предприятия. Общеизвестным является, тот факт, что амортизационные отчисления включенные в себестоимость продукции оказывают непосредственное влияние на показатели прибыли предприятия. Так ускоренные методы амортизации, наиболее выгодные с инвестиционной точки зрения, позволяющие списать большую часть актива в первоначальный период его эксплуатации, в этот же период увеличивают себестоимость продукции и соответственно оказывают негативное воздействие на показатели прибыли, в первую очередь на показатель валовой прибыли и как следствие на итоговый финансовый результат текущей деятельности предприятия — чистую прибыль. Снижение абсолютных показателей прибыли приводит и к снижению показателей рентабельности предприятия. Таким образом, реализация амортизационной политики должна проводиться на основе предварительного анализа финансового состояния предприятия и в определении оптимальных показателей прибыли и рентабельности.

Заключение

Взаимосвязь амортизационной политики с политикой распределения прибыли основана на определении путей снижения налоговой нагрузки на предприятие. Соответственно снижение величины прибыли предполагает снижений уровня налога на прибыль и ускоренное списания основного средства предполагает снижение налога на имущество организации. Следует отметить, что формирование амортизационной политики во взаимосвязи с политикой формирования и политикой распределения прибыли должно заключаться в выборе оптимальных показателей, характеризующих финансовое состояние предприятия, Таким образом, амортизационная политика предприятия должна формироваться в теснейшей связи с его финансовой политики.

Литература

1. Панская В,Г. Совершенствование амортизационной политики в контексте модернизации российской экономики // Финансы. -2010. — № 11.

2. Некоторые аспекты повышения инвестиционной активности региона // Инновационные технологии управления социально-экономическим развитием регионов России. Материалы научно-практич. конф. с международным участием / ИСЭИ УНЦ, РАН. — Уфа, 2012, — С. 203-206.

Метки

Aмортизация амортизационная политика финансовая политика инвестиционная политика денежный капитал прибыль

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ