всё о финансовом анализе

+7(902) 40-84-700

Методика анализа дебиторской и кредиторской задолженностей по данным бухгалтерской (финансовой) отчетности

С.И. Крылов

профессор кафедры учета, анализа и экономики труда Уральского федерального университета имени первого Президента России Б.Н. Ельцина, доктор экономических наук

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 4, апрель 2011

Анализ дебиторской и кредиторской задолженностей имеет достаточно важное значение, поскольку изменение их объема, состава и структуры оказывает весьма существенное влияние на финансовое состояние коммерческой организации (предприятия), и основан в значительной степени на данных форм № 1 «Бухгалтерский баланс» и № 5 «Приложение к бухгалтерскому балансу» а также отчасти - на данных формы № 2 «Отчет о прибылях и убытках» бухгалтерской (финансовой) отчетности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

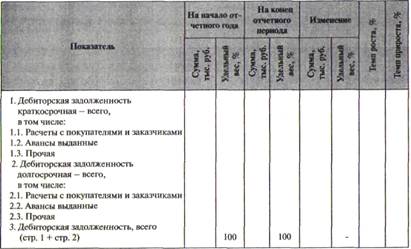

Анализ начинается с изучения объема, состава, структуры и динамики дебиторской задолженности. Аналитические расчеты оформляются в виде табл. 1.

Таблица 1. Анализ объема, состава, структуры и динамики дебиторской задолженности

По итогам расчетов делаются выводы о влиянии на отклонение общей величины дебиторской задолженности коммерческой организации изменений сумм долгосрочной дебиторской задолженности в целом, краткосрочной дебиторской задолженности в целом и отдельных их статей, а также дается оценка изменениям структуры дебиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса долгосрочной дебиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как долгосрочная дебиторская задолженность предполагает отвлечение денежных средств из оборота на продолжительное время и сопряжена, как правило, с большим риском, чем краткосрочная дебиторская задолженность.

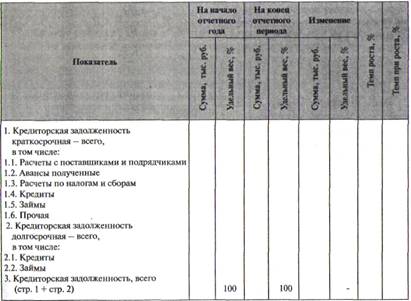

Далее анализируется объем, состав, структура и динамика кредиторской задолженности. Аналитические расчеты оформляются в виде табл. 2.

Таблица 2. Анализ объема, состава, структуры и динамики кредиторской задолженности

По итогам расчетов делаются выводы о влиянии на отклонение общей величины кредиторской задолженности коммерческой организации изменений сумм долгосрочной кредиторской задолженности в целом, краткосрочной кредиторской задолженности в целом и отдельных их статей, а также дается оценка изменениям структуры кредиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

Затем составляется и анализируется баланс дебиторской и кредиторской задолженностей (табл. 3), поскольку кредиторская задолженность считается источником финансирования дебиторской задолженности.

Таблица 3. Баланс дебиторской и кредиторской задолженностей

В табл. 3 помещаются все имеющиеся статьи дебиторской задолженности и все имеющиеся статьи кредиторской задолженности, определяются общие объемы дебиторской задолженности и кредиторской задолженности, после чего производится их сравнение и определяется пассивное или активное сальдо дебиторской и кредиторской задолженностей.

Пассивное сальдо - это превышение кредиторской задолженности над дебиторской задолженностью.

Активное сальдо - это превышение дебиторской задолженности над кредиторской задолженностью.

После определения активного или пассивного сальдо обе части таблицы уравниваются путем сложения активного (пассивного) сальдо и итога кредиторской (дебиторской) задолженности. Полученное число помещается в строку «Баланс». С противоположной стороны, где сальдо отсутствует, результат из строки «Итого» переносится в строку «Баланс».

Следует отметить, что наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность - источник финансирования дебиторской задолженности. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

В ходе анализа баланса дебиторской и кредиторской задолженностей выявляются причины возникновения активного или пассивного сальдо, и определяется влияние на его отклонение изменений по каждой статье дебиторской и кредиторской задолженностей.

Следующим этапом анализируются средние сроки погашения дебиторской и кредиторской задолженностей, рассчитываемые по следующим формулам:

Т дз = ДЗ ср /ВР н *Д (1)

Т кз = КЗ ср /СПР*Д (2)

где Т дз - средний срок погашения дебиторской задолженности в днях;

Т кз - средний срок погашения кредиторской задолженности в днях;

ДЗ ср - средние остатки дебиторской задолженности за период;

КЗ ср - средние остатки кредиторской задолженности за период;

ВР н - выручка (нетто) от продаж;

СПР - себестоимость проданных товаров, продукции, работ, услуг;

Д - число дней в периоде.

Анализ рассчитанных показателей проводится в динамике, в сравнении с данными аналогичных предприятий, среднеотраслевыми значениями, атакже друг с другом.

Рост среднего срока погашения дебиторской задолженности обычно является признаком либерализации кредитной политики предприятия, которая, как правило, приводит к увеличению объемов продаж, но и потери по безнадежным долгам в значительной степени при этом возрастают. И, наоборот, снижение среднего срока погашения дебиторской задолженности обычно свидетельствует об ужесточении кредитной политики предприятия, которое, как правило, приводит к сокращению объемов продаж, но и потери по безнадежным долгам существенно при этом уменьшаются.

Рост среднего срока погашения кредиторской задолженности обычно считается признаком ухудшения платежеспособности предприятия, однако, с другой стороны, сохранение денежных средств, предназначенных для ее погашения, в обороте на более продолжительное время способствует росту эффективности его финансово-хозяйственной деятельности. И, наоборот, сокращение среднего срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия, ноиде-нежные средства, идущие на ее погашение, изымаются из оборота раньше, что ведет к снижению эффективности его финансово-хозяйственной деятельности.

При этом целесообразно, чтобы срок погашения дебиторской задолженности не превышал срок погашения кредиторской задолженности.

Завершающий этап анализа - исследование влияния изменений величин дебиторской и кредиторской задолженностей на финансовое состояние коммерческой организации через его основные характеристики: имущественное положение, финансовую устойчивость, платежеспособность и ликвидность, деловую активность.

Расчеты влияния изменений величин дебиторской и кредиторской задолженностей на отклонение значения каждого конкретного показателя оценки имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, а также деловой активности могут быть выполнены соответствующими приемами детерминированного факторного анализа.

Концентрированно же влияние изменений величин дебиторской и кредиторской задолженностей на основные характеристики финансового состояния предприятия, несмотря на некоторую неоднозначность оценок, отражает табл. 4.

Таблица 4. Влияние изменений величин дебиторской и кредиторской задолженностей на основные характеристики финансового состояния предприятия

По окончании анализа дебиторской и кредиторской задолженностей на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ