всё о финансовом анализе

+7(902) 40-84-700

Об оптимальном подходе к сегментированию бухгалтерской информации при аудите организаций оптовой торговли

Е.Н. Варламова,

начальник планово-экономического отдела

НОУ «Межотраслевой технологический институт,

аттестованный аудитор

АУДИТОР

№ 12 2010

Представлены доводы и обоснования для выбора наиболее оптимального подхода к сегментированию информации, который может быть взят за основу при проведении аудиторской проверки организаций оптовой торговли. Приводятся аудиторские процедуры при проведении аудита торговых операций.

Для аудита одним из наиболее существенных является вопрос о том, как провести аудит качественно и своевременно, получить и собрать достаточное количество аудиторских доказательств за минимальное время. Эффективный аудит позволяет решить одновременно три взаимосвязанные задачи:

собрать достаточное количество надлежащих доказательств о достоверности бухгалтерской (финансовой) отчетности аудируемого лица во всех существенных отношениях для формирования аудиторского мнения, затратив при этом минимальное количество времени;

обеспечить проведение качественного аудита за разумную цену;

обеспечить получение аудиторской фирмой прибыли.

Поэтому аудитору важно собрать достаточное количество аудиторских доказательств за разумное время и цену. Несмотря на то что цель проведения аудита, а именно подтверждение достоверности соответствия финансовой (бухгалтерской) отчетности требованиям законодательства, будет выполнена при применении как пообъектного, так и циклического подхода, перед аудиторской фирмой встает выбор наиболее оптимального подхода к проведению проверки с точки зрения качества выполненной работы, потраченного времени и трудозатрат членов аудиторской группы.

Очевидно, что любая торговая деятельность отличается высокой потребностью в оборотных средствах, что обусловлено следующими факторами:

необходимостью формирования запаса товаров, тары, упаковки, материалов и пр.;

неизбежностью образования дебиторской задолженности;

наличием денежных средств.

Именно данные факторы и определяют рациональность применения циклического подхода при аудите основной деятельности организаций оптовой торговли. Поэтому при проверке торговой деятельности подобных организаций целесообразно осуществлять сегментирование информации с помощью циклического подхода, который в этом случае будет включать: цикл приобретения товарно-материальных ценностей, цикл продаж и цикл расчетов по основной деятельности.

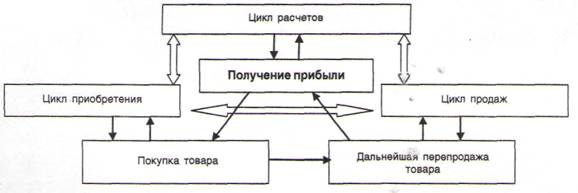

Данные циклы отражают механизм основной деятельности организаций оптовой торговли, что представлено на рис. 1.

Рис. 1. Взаимосвязь основной деятельности организаций оптовой торговли и циклов, формируемых при ее анализе

Анализируя рис. 1, можно установить взаимосвязь циклов с основной целью предпринимательской деятельности в сфере оптовой торговли, а именно получением прибыли в результате приобретения товара в целях его дальнейшей перепродажи. Кроме того, при циклическом подходе прослеживается взаимосвязь между циклами, поскольку данный подход подразумевает необходимость установления этой взаимосвязи.

Распределение участков аудита между членами аудиторской группы требует детального анализа и систематизации достоинств и недостатков исследуемых подходов (пообъектного и циклического), что в дальнейшем позволит сделать наиболее оптимальный выбор по сегментированию информации аудируемого лица, в частности, организаций оптовой торговли.

Основной недостаток пообъектного подхода - дублирование действий сотрудников аудиторской группы, что приводит к неоправданным затратам труда и времени.

Основной недостаток циклического подхода - менее глубокое исследование отдельных хозяйственных операций или группы операций.

Опираясь именно на эти два основных и взаимоисключающих недостатка указанных подходов к аудиторской проверке, можно провести наиболее оптимальное сегментирование бухгалтерской информации организаций оптовой торговли. С этой целью в ходе ознакомления с деятельностью организации на стадии планирования аудита необходимо выделение основного вида ее деятельности, который подразумевает ряд многочисленных и однотипных хозяйственных операций. В данном случае целесообразно применение циклического подхода. При этом выделение единичных, но существенных операций в циклы необоснованно, в данном случае более приемлемым является применение пообъектного подхода.

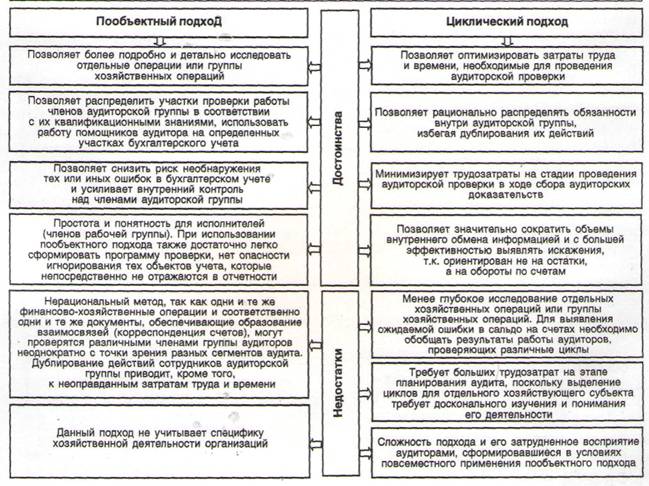

Основные достоинства и недостатки пообъектного и циклического подходов к сегментированию аудируемой информации представлены на рис. 2.

Рис. 2. Основные достоинства и недостатки пообъектного и циклического подходов

На практике пообъектный и циклический подходы, как. правило, используются комбинированно в связи с наличием в системе бухгалтерского учета как разовых, но существенных операций, так и операций, на основании которых возможно формирование циклов. Глубокое понимание аудиторами как пообъектного, так и циклического подходов позволяет аудиторским организациям использовать в своей практической деятельности именно комбинированный метод, наиболее приемлемый для аудита, поскольку позволяет обеспечить наиболее рациональный и наименее трудоемкий подход к аудиторской проверке.

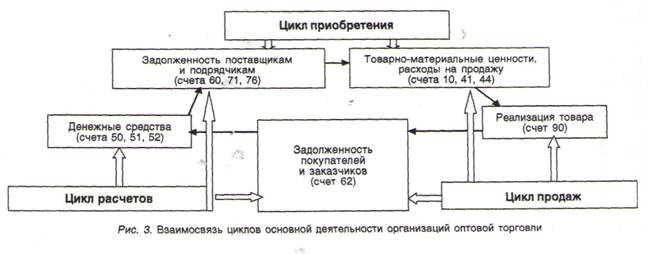

Комбинированный метод в первую очередь предполагает сегментирование информации с целью выделения основных циклов и их взаимосвязей, которые будут исследоваться в процессе аудита. Данные взаимосвязи для организаций оптовой торговли представлена на рис. 3.

Представленные на рис. 3 циклы не охватывают всех существенных сфер деятельности организаций оптовой торговли. Каждая организация, в т.ч. и организация оптовой торговли, осуществляя, помимо операций по купле и продаже товаров, и ряд других операций, имеет свои особенности и специфику.

Таким образом, при проведении аудиторской проверки происходит, с одной стороны, сегментирование аудируемой информации с целью построения циклов при циклическом подходе, с другой стороны, выделение счетов бухгалтерского учета, подлежащих проверке с использованием пообъектного подхода.

В основе правильной и рациональной организации процесса аудита, а также выбора необходимых и достаточных аудиторских процедур лежит четкое понимание аудитором целей проверки. Для достижения основной цели аудита организаций оптовой торговли — формирования объективного мнения обо всех существенных аспектах сделок — аудитору необходимо обеспечить достаточное количество аудиторских доказательств. В этой связи в процессе сбора доказательств аудитору важно понять, на каком уровне сбора и обработки учетной информации возможно получение требуемых фактов.

Таблица. Стандартизированные аудиторские процедуры в рамках циклов

| Объекты аудита | Цель процедуры | Аудиторские процедуры | |||

| Цикл приобретения | |||||

| Документальное оформление поступления товаров | Подтвердить критерий прав и обязанностей - наличие документов, обосновывающих права поступления товаров от поставщиков, и правильность их оформления | Аудиторская оценка документов по форме и по существу. Правовая экспертиза договоров купли-продажи. Проверка записей на счетах бухгалтерского учета на предмет наличия оправдательных и учетных документов, оформленных в соответствии с требованиями действующих законодательных и нормативных актов. Формальный и арифметический контроль накладных, счетов-фактур, транспортных и сопроводительных документов | |||

| Задолженность перед поставщиками | Подтвердить критерий полноты - отражение на счетах учета расчетов с поставщиками и подрядчиками. Подтвердить критерий существования и возникновения - наличие зарегистрированных и подлежащих оплате счетов поставщиков и подрядчиков, задолженности перед подотчетными лицами, содержащих суммы, которые организация действительно должна за фактически поставленные ими товары | Анализ обязательств, отраженных на счетах учета расчетов с поставщиками и подрядчиками, подтверждающих полный объем реальной задолженности поставщикам по поставленным товарам | |||

| Товары и их себестоимость | Подтвердить критерий возникновения и стоимостной оценки - факт поступления товаров от поставщиков как зарегистрированной в учете операции на основе первичных документов. Подтвердить критерий точного измерения - отражение оприходования товаров в том отчетном периоде, в котором их поступление фактически имело место. Подтвердить критерий существования и возникновения - факт наличия товаров, подтвержденный первичными документами и результатами тщательно проведенной в установленном порядке инвентаризации. Подтвердить критерий стоимостной оценки - оприходование товаров в оценке, принятой в учетной политике и соответствующей требованиям нормативных документов | Направленное тестирование дебетовых записей по счетам 41, 44 (с целью выявить занижение) и кредитовых записей по счетам 60, 76 (с целью выявить завышение). Проверка точности отражения суммы хозяйственной операции с отнесением к соответствующему периоду времени* | |||

| Цикл расчетов | |||||

| Документальное оформление движения денежных средств | Подтвердить критерий прав и обязанностей -принадлежность денежных средств, отраженных в бухгалтерской отчетности,- аудируемому лицу, и соответствие операций с денежными средствами требованиям законодательства | Проверка выплат и поступлений денежных средств на предмет их законных оснований. Проверка соблюдения порядка ведения кассовых операций. Аудиторская оценка документов по форме и по существу. Проверка того, что все операции имеют документальное подтверждение, а документы, оформляющие операции с денежными средствами, соответствуют установленным нормативными документами требованиям, и прочие процедуры | |||

| Отражение операции по движению денежных средств | Подтвердить критерий полноты – отражение в бухгалтерской отчетности всех денежных средств, имеющихся в распоряжении организации, и всех операций, связанных с поступлением и выплатой денежных средств. Подтвердить критерий существования и возникновения - остатки по счетам денежных средств, отраженные в балансе, характеризуют реальные денежные средства, находящиеся в распоряжении организации | Тестирование оборотов по счетам учета денежных средств | |||

| Погашение дебиторской и кредиторской задолженности | Подтвердить критерий полноты - отражение в бухгалтерском учете в полном объеме всех операций по погашению дебиторской и кредиторской задолженности. Подтвердить критерий существования и возникновения - все отраженные в бухгалтерском учете операции, связанные с погашением дебиторской и кредиторской задолженности, реально мели место в отчетном периоде | Тестирование дебетовых записей по счетам 60, 76 и кредитовых записей по счету 62 в корреспонденции со счетами учета денежных средств | |||

| Цикл продаж | |||||

| Документальное оформление продажи документов | Подтвердить критерий прав и обязательств - наличие документов, обосновывающих права передачи товаров покупателю и правильность их оформления | Аудиторская оценка документов по форме и по существу. Правовая экспертиза договоров купли-продажи. Проверка записей на счетах бухгалтерского учета на предмет наличия оправдательных и учетных документов, оформленных в соответствии с требованиями действующих законодательных и нормативных актов. Формальный и арифметический контроль накладных, счетов-фактур, транспортных и сопроводительных документов | |||

| Товары, их себестоимость и цена | Подтвердить критерий возникновения и оценки - факт передачи товаров покупателям как зарегистрированной в учете операции на основе первичных документов. Подтвердить критерий стоимостной оценки - списание товаров в оценке, принятой учетной политикой и соответствующей требованиям нормативных документов | Направленное тестирование кредитовых записей по счетам 41, 44 (с целью выявить занижение) и дебетовых записей по счету 90-2 (с целью выявить завышение) | |||

| Задолженность покупателей | Подтвердить критерий полноты - обязательства, отраженные на счетах бухгалтерского учета расчетов с покупателями и заказчиками, представляют собой полный объем реальной к взысканию задолженности за отгруженные товары. Подтвердить критерий представления и раскрытия -дебиторская задолженность должным образом классифицирована по видам, срокам погашения и реальности взыскания при отражении в бухгалтерской отчетности. Подтвердить критерий стоимостной оценки -дебиторская задолженность покупателей и заказчиков включена в отчетность в правильной оценке, с учетом результатов инвентаризации задолженности | Направленное тестирование кредитовых записей по счетам 90-1, 68 (с целью выявления занижения) и дебетовых записей по счету 62 (с целью выявления завышения). Проверить, что величина дебиторской задолженности покупателей и заказчиков, отраженная в отчетности, подтверждена данными тщательно проведенной инвентаризации и согласована с дебиторами | |||

| Выручка и себестоимость проданных товаров | Подтвердить критерий полноты - все операции по реализации продукции своевременно регистрируются в регистрах бухгалтерского учета. Подтвердить критерий полноты и раскрытия -выручка от реализации продукции отражается в бухгалтерском учете в соответствии с условиями договоров, а не в зависимости от фактического получения денежных средств. Подтвердить критерий стоимостной оценки -правильно исчислены НДС, акцизы для целей бухгалтерского учета и для целей налогообложения | Арифметический контроль соответствия показателей отчета о прибылях и убытках данным синтетического и аналитического учета по счету 90 | |||

При формировании процедур проверки достоверности информации бухгалтерского учета и бухгалтерской отчетности необходимо рассмотреть взаимосвязи методов аудиторской деятельности и критериев достоверности (предпосылок подготовки) бухгалтерской отчетности. Как следует из Правила (стандарта) аудиторской деятельности № 5 «Аудиторские доказательства», характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки подготовки (критерия достоверности) бухгалтерской отчетности. Поэтому перечень обязательных аудиторских процедур должен обеспечить достаточную уверенность, что рассматриваемые показатели не содержат существенных искажений. В связи с этим в таблице представлен возможный перечень аудиторских процедур, проводимых в рамках каждого цикла, который обеспечит получение необходимых аудиторских доказательств для подтверждения критериев существования, возникновения прав и обязательств, полноты, оценки и точности, представления и раскрытия информации. Предложенный вариант сегментирования бухгалтерской информации может стать основой разработки аудиторской организацией собственных внутрифирменных стандартов по аудиторской проверке бухгалтерской (финансовой) отчетности организаций оптовой торговли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Список литературы

1. Кочинев Ю.Ю. Аудит: теория и практика / Ю.Ю. Кочинев. — 4-е изд., об: и доп. — СПб.: Питер, 2009. — 432 с.

2. Мерзликина Е.М. Аудит: учебник / Е.М. Мерзликина, Ю.П. Никольская. - 3-е изд, перераб. и доп. -М.: ИНФРА-М, 2009.-368 с.

3. Парушина Н.В. Аудит: учебник / Н.В. Парушина, СП. Суворова. — 2-е изд., перераб. и доп. — М.: ФОРУМ, 2009.-288 с.

4. Шеремет А.Д. Аудит: учебник / А.Д. Шеремет, В.П. Суйц. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2009.-448 с.

5. Данилевский Ю.Л. Аудит: учеб. пособие / Ю.А. Данилевский [и др.]. - 2-е изд., перераб., и доп. -М.: ФБК-ПРЕСС, 2002.-544 с.

Метки

оптовая торговля (wholesale business) пообъектный подход (item-by-item approach) циклический подход (cyclic approach) бухгалтерская (финансовая) отчетность (financial accounting) аудиторские процедуры (auditing procedures) финансовый анализ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ