всё о финансовом анализе

+7(902) 40-84-700

Как с помощью простого графика вести мониторинг закупок и оптимизировать управление запасами

Валерий Разгуляев,

руководитель департамента бизнес-анализа ООО «РОМБ Консалтинг»

Финансовый директор,

1-2011

Избыточные запасы на складах сулят компании нехватку оборотного капитала и как следствие необходимость привлекать дорогостоящие кредиты. А дефицит товаров на складах - недополученная прибыль. Избежать подобных проблем можно. Достаточно использовать несколько простых, но действенных инструментов, позволяющих финансовому директору эффективно контролировать работу отдела закупок.

Начнем с простого примера. Ваш отдел закупок определяется с объемом заказа поставщику, тот обещает хорошую скидку, если сразу будет приобретена большая партия его товара. Специалист по закупкам соглашается и покупает товар по максимуму. В итоге компания выигрывает на скидке и более низкой стоимости доставки, но при этом рискует потерять значительно больше денег на хранении. К тому же из-за слишком крупного объема партии срок оплаты по этой поставке наступит задолго до момента, когда она будет распродана. Значит, придется отвлекать существенную сумму средств из оборота или использовать недешевые банковские кредиты.

Что делать в такой ситуации главному финансисту компании: отслеживать каждую закупку товара? Очевидно, что особо крупные покупки, способные ощутимо повлиять на финансовую отчетность, действительно должны утверждаться у финансового директора. Однако основной вал мелких поставок может не менее серьезно подействовать на эффективность использования денежных средств. В этом случае понадобится агрегированная управленческая отчетность, например, в разрезе поставщиков, содержащая следующие сведения:

средний складской запас по товарным позициям, руб.;

средняя продажа по товарным позициям, руб./мес;

отсрочка платежа, мес;

переменные затраты на хранение товаров поставщика в течение года, руб.;

затраты на поставку продукции от поставщика в течение года, руб.

Все эти цифры можно и нужно запросить в департаменте логистики. А дальше останется сделать несколько несложных вычислений. Во-первых, умножить период отсрочки на среднемесячные продажи - это будет объем денежных средств, на который вас кредитует поставщик. Его нужно вычесть из стоимости среднего складского запаса по этому же поставщику. Оставшаяся сумма - деньги, вложенные в эту продукцию вашей компанией.

Любой финансист, обладая такими данными и зная свою ставку альтернативной доходности вложенных средств (или среднюю ставку привлечения кредитов), сможет рассчитать затраты, вызванные заморозкой денег в запасах от конкретного поставщика. К этому значению надо прибавить переменные затраты на хранение продукции того же поставщика в течение года. А получившуюся величину сравнить с издержками на доставку продукции все от того же поставщика в течение года. Если получившиеся суммы примерно равны, затраты минимальны. Когда значения отличаются друг от друга в полтора и более раза, объемы поставок неоптимальны для компании. А когда транспортные расходы больше получившейся суммы затрат на хранение - увеличиваем объем поставки, когда наоборот - уменьшаем.

Пример

Средний складской запас по товарным позициям поставщика «Гамма» - 600 тыс. рублей, средняя продажа этих же товаров - 300 тыс. рублей в мес, отсрочка платежа - 0,5 мес, переменные затраты на хранение товаров поставщика «Гамма» - 125 тыс рублей в год, затраты на поставку его продукции -120 тыс. рублей в год.

Отсюда в стоимости складского запаса продукции от поставщика «Гамма» на его товарный кредит приходится только 150 тыс. руб. (300 тыс. руб. X х 0,5 мес), остальные 450 тыс. руб. (600 тыс. руб. -- 150 тыс. руб.) - собственные средства компании.

Допустим, альтернативная ставка доходности составляет 20 процентов в год, тогда потери от «заморозки» денег в запасах - 90 тыс. рублей в год (450 тыс. руб. X 20 %/год). Остается сложить эту сумму с затратами на хранение и сравнить ее с расходами на доставку товаров от этого поставщика -215 тыс. рублей в год (90 тыс. руб./год + 125 тыс. руб /год) против 120 тыс. рублей в год. Получается, что суммарные потери компании, связанные с хранением складских запасов, гораздо выше, чем затраты на поставку в течение года. Это означает, что закупать у «Гаммы» лучше чаще, но небольшими партиями.

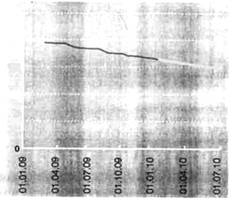

График 1. Избыточные товарные остатки на складе, шт.

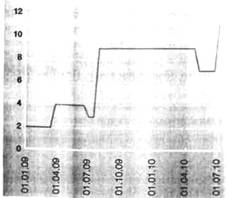

График 2. Неоправданное увеличение избыточных запасов по товарной позиции, шт.

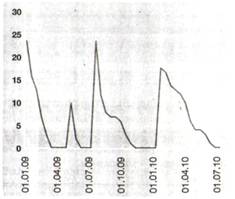

График 3. Возникновение дефицита по товарной позиции, шт

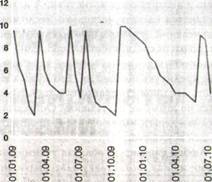

График 4. Нормальное управление запасом по товарной позиции, шт.

И еще один важный нюанс. Не стоит пытаться подобным образом проверить всех поставщиков. Надо лишь исключить ситуации серьезных потерь из-за неправильного объема поставки. Поэтому будет достаточно провести такой анализ по поставщикам, попавшим в группы А и В АВС-анализа по одному из критериев: суммарная стоимость приобретенных товаров за год, средний запас или сумма затрат на поставку за год.

Аудит текущих запасов

Все что нужно для мониторинга происходящего с запасами - снять остатки в штуках за каждый день по интересующей товарной позиции и построить график. Остатки умеет выдавать любая учетная система, а графики отлично рисует Excel. Чтобы не заниматься лишней работой, имеет смысл проводить аудит только запасов из группы А ABC-анализа, например, по критерию - стоимость среднего запаса товарной позиции на складе.

Графики могут получиться совершенно разные, но чаще всего встречаются варианты подобные тем, которые показаны на стр. 33 и 34. Из первого видно, что это сверхзапас (если тенденция к снижению непостоянна, то неликвид) - товар со склада расходуется слишком медленно. От таких товаров нужно избавляться. Но неликвиды не самое страшное. Они в том или ином объеме есть практически на любом предприятии. Гораздо хуже, если построенный график будет похож на график 2 на стр. 33. Он показывает полную бессистемность закупок. В одной из компаний, где встретился такой график, при детальном изучении ситуации было обнаружено, что треть всех запасов - это неликвиды, а еще треть - сверхзапасы. Как результат - денег на пополнение остатков по самым ходовым позициям постоянно не хватало.

К слову о дефиците, он хорошо виден на графике 3 на стр. 34. Зоны, где линия запасов на нуле, указывают на периоды отсутствия товара. Значит, клиенты, которые хотели купить в этот момент данный товар, не могли этого сделать. Подобная ситуация плоха кроме недополученной прибыли еще и тем, что снижается лояльность клиентов и компания рискует растерять своих основных покупателей. Предупредить подобные ситуации позволяет:

точный расчет времени заказа позиции;

контроль поставки на всех этапах. А еще создание базы поставщиков для перехвата, чтобы у компании была возможность докупить, пусть и дороже, но быстро;

определение реальных сроков поставки. Очень часто эти сроки не отслеживаются. Может быть так, что поставка стала длиться дольше на несколько дней, а заказ осуществляется по прошлым расчетам.

Когда же с управлением запасами все хорошо, можно будет увидеть нечто подобное ситуации, отраженной на графике 4 на стр. 34. Правда, даже здесь есть возможность для оптимизации. Если посмотреть на динамику остатков внимательно, то становится видно, что пять единиц товаров ни разу не использовались на протяжении полутора лет. Соответственно, вероятность того, что они действительно могут понадобиться, крайне низка, и можно высвободить этот запас, снизив его на те самые пять единиц.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ